人口年龄结构与居民储蓄实证研究

2016-03-13张玉春

张玉春

(中山大学新华学院,广东 广州510520)

1 引言

传统的宏观经济理论倡导经济增长最重要的动力来自“三驾马车”,即消费、投资、出口,但在2008年美国经济危机后,我国的出口就大幅萎缩,所以政府转向拉动内需、加大国内投资与消费来实现宏观经济稳定增长。尽管扩大内需的政策已经实施,但我国的居民消费率并没有出现明显提高。持续攀升的居民储蓄率和日益低迷的居民消费率从实质上造成了我国有效需求的不足,使我国经济持续平稳的发展状态受到了严重的影响。

据中国人民银行课题组(1999)的测算,1978年以来我国的国民储蓄率比发达国家的高出十个百分点,考虑到在1980年之前居民拥有的金融资产如股票、债券及保险等数据较难得到,所以我国居民的实际储蓄率可能会更高。Modigliani&Cao(2004)发现随着改革开放的推进,我国的储蓄率稳步上升,到1994年居民储蓄率达到34%。

我国居民的储蓄率过高,国内消费不足严重影响经济的平稳发展,为了解决这个问题,国内外学者对我国居民储蓄率居高不下的原因进行了多方位的解释。凯恩斯的绝对收入假说认为居民的可支配收入是决定居民消费水平(或储蓄)的最重要的变量;古典的利率理论认为利率对储蓄有替代效应和收入效应,就全社会而言,利率对储蓄的影响方向是不确定的;预防性储蓄理论认为,在社会保障体系并不完善的情况下,社会经济的快速变动使得居民未来支出和收入都存在巨大的不确定性,所以人们倾向于增加储蓄以抵御可能遭遇的不利境况。

除此之外,随着老龄化社会的到来,学者们越来越关注人口年龄结构这个变量,那么这种人口年龄结构的转变对我国的居民储蓄将会产生怎样的影响呢?生命周期理论在我国是否适用呢?本文将通过实证分析来研究我国人口年龄结构的变化对居民储蓄的影响,为应对人口老龄化问题提供一些意见。

2 文献回顾

早在20世纪60年代,莫迪利安尼(1970)就提出了生命周期理论,认为人口年龄结构能够影响居民储蓄率。他认为消费者会将一生中预期能够得到的总收入进行最优配置,以实现在整个生命周期中效用最大化。他把人的一生分为三个时期,0~14岁,称为少儿人口;15~64岁,称为劳动年龄人口;65岁及以上,称为老年人口。在少年阶段,人们没有收入,进行负储蓄;开始工作后,收入会增加,超过了消费,除了偿还年轻时的债务,还要进行储蓄,以使退休后仍能有足够的财富用于消费;进入老年期,收入可能会大幅度减少,消费超过收入,储蓄将下降。在整个生命周期内,随着年龄的增长,储蓄率会由负值先上升,到中年保持在较高水平,到老年下降,呈现倒“U”型。他在研究中用抚养系数做变量,结果证明了少儿抚养比和老年抚养比都对居民储蓄率起到了负向作用。

在实证分析方面,较早的宏观方面的研究基本都证实了生命周期理论。Kelley,Schmid(1996)加入了影响生命周期理论的经济增长速度和人口增长速度变量,认为在60年代和70年代,少年人口和老年人口的变化对储蓄率基本没有影响;80年代的数据证实了少年人口和老年人口的增加都会使储蓄率减少,符合生命周期理论。王德文、蔡昉等(2004)在模型中加入年份和地区的虚拟变量,也证明了少儿抚养比和老年抚养比都对居民储蓄率起到了负向作用。

但是后期的实证结果出现了分歧,部分学者的研究表明老年人口比重上升与储蓄率呈正相关关系。袁志刚和宋铮(2000)利用迭代模型,证实了人口老龄化是城镇居民高储蓄率的原因。汪伟(2011)认为少儿抚养比下降、老年抚养比上升是引起居民储蓄率上升的最为关键的因素。他们认为传统的生命周期理论是有一定局限性的,因为储蓄率是否发生变化不仅仅取决于人口年龄结构的变化,还取决于预期寿命的长短。随着人类预期寿命的延长,为了保证未来更长的老年生活的质量,理性的人都会而增加储蓄。

微观数据的分析也未形成一致的结论,Carroll(1971)证实少儿抚养比的降低将会促使居民储蓄率上升,因为养儿防老,即孩子是储蓄的替代,家庭孩子数量较多时,家庭的养老就有了保证,就可以减少储蓄。但是Becker(1981)则认为现代社会更重要的是孩子的质量,正是因为孩子的数量减少,家庭会更重视对孩子的教育,增加人力资本投资等。

人口抚养比的变化是一个长期的过程,在长期内抚养系数才会呈现出足够的离散程度,因此比较长的时间跨度内对抚养系数影响的估计才是可靠的。由于微观的数据比较缺乏,所以本文将使用1978—2014年的宏观的时间序列数据进行研究。

3 模型及实证分析

综上所述,本文建立的计量模型如下:

其中,OD表示老年人口的抚养比,YD为少儿人口抚养比,lnGDP代表人均GDP的对数,R为利率。

对储蓄率S的计量,本文在财富增加值核算中增加了企业债券、股票等其他有价证券形式;流通中的货币按照一定的比例作为居民持有,增加个人存货投资项。在计算抚养比时,国际惯例是把15~64岁的人口作为劳动年龄人口。但这不完全符合我国的事实,考虑到资料可得性的我国的劳动年龄人口应该为19~59岁,所以我们将采用两种口径的抚养比数据进行比较分析。

我国的居民收入数据是根据住户调查得到,人均收入的波动较大,数据质量较差,直接作为变量不满足模型的假设,所以文章采用人均GDP的对数作为替代变量。利率R数据来自历年中国金融统计年鉴,根据中国人民银行一年期定期存款利率计算,同一年份中存在的不同利率采用加权平均的方法取得,权重为该利率实行的月份占12个月的比例。

本文使用的是时间序列数据,各变量在时间维度的变异较大,在估计之前,我们要对数据的平稳性进行检验。结果证实居民储蓄率、人均GDP的对数、利率和老年抚养比变量都存在单位根,少儿抚养比为平稳序列。不平稳的序列,对其一阶差分序列进行检验,结果表明一阶差分都稳定。

时间序列变量有不同的阶数,不能直接进行回归估计,为保障检验结果的稳定性,得到变量之间的长期关系,我们要进行协整检验。鉴于变量的阶数并不统一,所以为保证模型的稳定性,本文先使用EG两部法检验四个不平稳变量是否存在协整关系,然后对加入平稳变量的模型进行协整检验。

不平稳变量间的协整方程为:

从回归结果看,在长期,少儿抚养比和老年抚养比对储蓄率有影响:少儿抚养比的下降、老年抚养比的升高都使居民储蓄率升高,且储蓄率的少儿抚养系数弹性和老年抚养系数弹性相对稳定,表现为少儿抚养系数下降1个百分点,储蓄率上升0.80个百分点;老年抚养系数上升1个百分点,储蓄率上升约3.21个百分点。

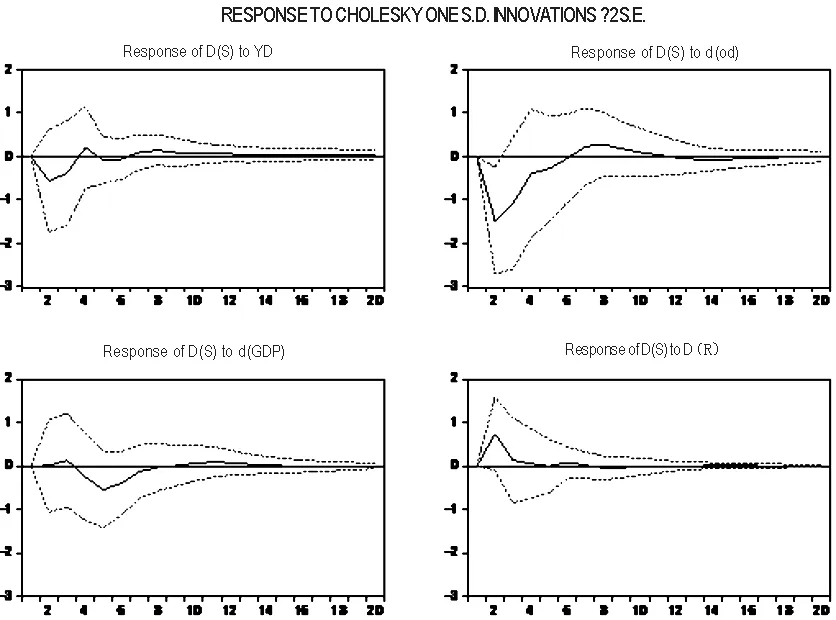

但该理论并不足以对变量之间的动态联系提供一个严密的说明,为全面直观的分析变量之间的相互影响关系,我们建立脉冲响应函数,它反映了一个标准差的冲击对内生变量各期产生的影响。

图1 VAR脉冲响应

受到少儿抚养比的冲击,居民储蓄率从第一期就开始下降,在随后的几期保持微弱负向冲击并缓慢上升,到第七期后变为正向冲击并在后期都保持了微弱的正向冲击。说明少儿抚养比的升高在较长一段时期内都会使居民储蓄率降低,这是由于少儿完全是消费者,在有工作能力之前,家庭要支付营养品、服装等方面的支出,所以总体储蓄率会在一段时间内下降。随着年龄成长,家庭需要为孩子的教育或培训进行储蓄,尤其是在大城市,多数居民更加重视孩子的质量,为了不让孩子输在起跑线上,大部分有条件的家庭会加大对子女的投资,为了支撑这种支出,他们不得不减少自身的消费支出,增加储蓄。

老年抚养比的冲击使储蓄率迅速下降,从第七期开始对储蓄率产生正向冲击,第八期的正向冲击达到最大值,之后波动越来越小。表明人口老龄化在短期内对居民储蓄率有抑制作用,但它的长期效应是正的,即人口老龄化最终会使居民增加储蓄,这与生命周期理论是相悖的。在我国社会保障不完善的情况下,为了养老的目的而进行的储蓄仍然是普遍的,老年人的物质生活、文化娱乐、医疗保健等消费支出需要靠老人和子女来承担,老年人为应对未来预期的不确定性,他们会增加预防性储蓄以应付未来不时之需。对子女来说,家庭中兄弟姐妹数量的减少则加重了养老负担,他们会选择在工作期内增加储蓄而减少消费。由此可见,预防性储蓄动机的存在促使国居民增加储蓄,进而在一定程度上抵消了由于老年人口比重上升而引起的总储蓄率的下降。

传统的人口抚养比与我国的实际情况有一定的差异,我国的劳动法规定禁止招用不满16周岁的未成年人,法律规定的企业职工退休年龄为男性60周岁,女干部55周岁,女工人50周岁。所以考虑到资料可得性的劳动年龄人口应该为19~59岁。但修正前后脉冲响应函数在少儿抚养比和老年抚养比的变动方向均与前文保持了一致,不同的只是反映程度而已。

4 结论与启示

根据上述分析,我们认为促进经济增长首先就要提高居民消费率,即要提高老年人的边际消费倾向;其次要加快教育改革,完善社会保障制度,以减少家庭的预防性储蓄。

首先,促进老年人消费就要积极发展老年产业,开拓银发经济。老年人储蓄率偏高,的原因之一就是针对老年市场的消费品数量和种类不多,致使我国老年市场发展潜力没有得到充分释放。老龄学专家指出老年人最重要的三种需求是:物质需求、医疗需求和精神需求,所以国家应该加大对相关产业的支持力度,促进老年人的消费。

其次,大力增加教育投入。少儿抚养比的降低使得居民储蓄增加,这主要是由于少儿人口的教育支出具有刚性,在教育制度不完善的条件下,居民家庭不得不承担绝大部分教育费用,由教育引起的预防性储蓄挤占了部分消费。虽然国家财政对教育的投入在增加,可是我国学生数量是巨大的,他们能得到的补贴无疑是杯水车薪,对农村孩子尤其如此,所以国家应该继续增加教育投入,减免家庭教育支出负担。

[1]中国人民银行研究局课题组.中国国民储蓄和居民储蓄的影响因素[J].经济研究,1999,(5):5-12.

[2]Modigliani,F.,Shi,C.L.The Chinese saving puzzle and the lifecycle hypothesis[J].Journal of Economic Literature,2004,(3):145-170.

[3]Modigliani,F.The life cycle hypothesis of saving and inter-country-Differences in the saving ratio,in induction,growth and trade[J].Essays in Honor of Fir Roy Harrod.W.A.Elites,M.F.Scott,J.N.Wolfe,eds.Oxford,1970.

[4]Kelley,A.C.,&Schmidt,R.M.Saving dependency and development[J].Journal of Population Economics,1996,9(4):365-386.

[5]王德文,蔡昉,张学辉.人口转变的储蓄效应和增长效应——论中国增长可持续性的人口因素[J].人口研究,2004,(9):2-11.

[6]袁志刚,宋铮.人口年龄结构、养老保险制度与最优储蓄率[J].经济研究,2000,(11):24-32.

[7]汪伟,钱文然.人口老龄化的储蓄效应[J].经济学动态,2011,(3):114-120.

[8]Carroll,C.D.and Summers,L.H.Consumption growthparallels income growth:Some new evidence[M].National Saving and E-conomic Performance,eds.B.D.Bernheim and J.B.Shoven,Chicago:Chicago University Press,1991.

[9]Becker,G.S.Altruism in the family and selfishness in the market place[J].Economica,New Series,1981,48(189):1-15.