ZR施工公司应收账款管理研究

2016-03-13禾瑜

禾 瑜

(西山煤电集团多种经营管理局,山西 太原030053)

1 前言

由于改革开放的不断深入推进,我国的经济得到了长足的发展。但在发展过程中,过快发展带来了一系列的问题,比如,资金的短缺未能给施工单位所需机器设备、工人的工资以及材料的购买提供必要的支撑,资金短缺的进一步恶化带来了资金链断裂难以为继生产的持续发生,甚至于企业破产老板跑路。因此,如何管理并充分应用应收账款,让现金流能够真正的发挥其应有的作用,让建筑行业处于稳定良好的发展状态,是建筑行业迫切需要解决的一个问题。

2 RZ施工公司应收账款管理现状

2.1 RZ施工公司的概况

RZ施工公司现有职工2316人,其中拥有各类专业技术人员934人,其中具有中高级工程类职称的人员408人,建造师63人。企业总资产42亿元,注册资金6亿元,年产值60亿元以上。

2.2 RZ施工公司应收账款的数量变化及影响

表1是从RZ施工公司2011年到2015年的财务报表中挑选出来作为应收账款研究分析的部分数据,通过对其分析,期望能够对人众人建筑2011—2015年的应收账款数量变化有一个直观的理解,并能从中发现一些问题。

表1 RZ施工公司2011—2015年部分财务数据表(万元)

通过上表1的数据,我们可以看出,应收账款呈现逐年上升的趋势,2015年应收账款是2011年的约4.59倍。应收工程款五年的总值是应收工程款五年总值的50.37%,占比50%之多,而2012年最高,达到了66.20%,农民工工资保证金所占比例很小,几乎可以忽略不计,应收质量保证金也非常的大,基本上相当于应收工程款的数额,这是一个值得关注的问题。所以,公司应当对应收账款的进行必要的研究分析,对应收款项加强管理。

2.2.1 应收账款与主营业收入之间的关系分析

表2 RZ施工公司应收账款与主营业收入之间的数据分析表 (资金单位:万元)

从上表2可以知道,应收账款的年增长率除过2012年之外,后三年的增长率均大于主营收入的年增长率,特别是2013年,高达119.72%。说明RZ施工公司的现金流产生效率不高,从而导致了资金利用的效率低下。应收账款的周转率下降,同时增加了RZ施工公司的经营风险,从而影响到公司资产质量和收益状况。

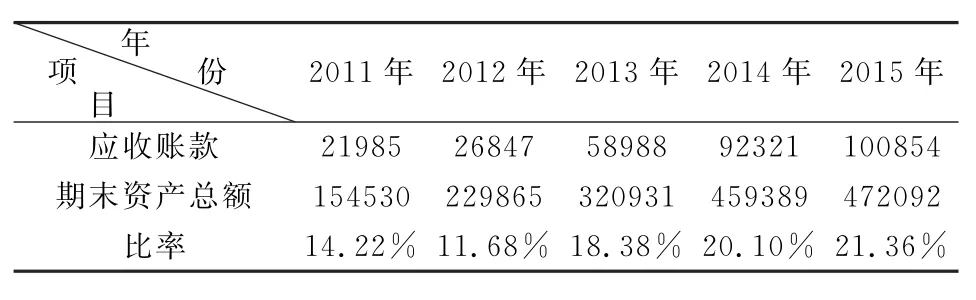

2.2.2 应收账款与资产总额之间的关系分析

表3 RZ施工公司应收账款与资产总额之间的数据分析表 (资金单位:万元)

从上表3可以看出,从2012年开始,应收账款数额与期末资产总额的比例逐年上升,达到了2015年的21.36%,就会影响到RZ施工公司的现金流状况,同样带来了资金利用率不高,所以资金链断裂的风险加大,从而给公司的生产经营带来了潜在的风险。

3 RZ施工公司应收账款管理中存在的问题

3.1 信用制度方面的问题

因为我国建筑企业普遍规模较大,项目部较多,因此施工场所相对较为分散和距离较远,所以很多施工项目部没有独立的信用审核监督部门。即使设立了独立于施工项目部的信用审核监督部门,但在实际的具体各项工作中,必须得到项目管理部门的支持才能开展工作,统筹规划客户的信用管理。另外,往往在施工过程中,由于各种原因,为了加快工期,加快施工的进度,工程的承揽过程中,竞争激烈,建筑企业就会在对客户信用方面出现妥协的局面。所以,我国建筑企业,各个施工项目部各自为政的情形普遍存在,高层领导由于急于催赶工期等种种原因往往会忽视监督部门的重要性。

3.2 缺乏全面的应收账款规范分析研究体系

对应收账款缺乏及时动态的分析研究,就不能对应收账款全面客观的了解,当然无法得到正确的结论,就不能做出准确的决策。应收款项拖欠的时间越长,不仅回收的难度越大,预期的价值也会越低,往往会成为无法核销的呆账坏账。催收的方法和程序不当,就会加大了催收过程中的陈本费用,同样会降低回收款项的预期价值。比如,在实际的工作中,建筑企业一般会在客户处存放5%—7%的质量保证金,但由于客户找理由和借口拖延剩余质量保证金的支付,在后期给施工企业带来了不小的损失。

3.3 法律维权途径的不畅通使得回收障碍不能克服

尽管法治社会建设的全面开展渗透到了建筑行业的管理体系,建筑企业和客户对于法律维权重要性的重视程度不断强化。但是,在实际的维权中,却总是因为各种原因搁浅。首先,在很多方面,我国法律规范存在空白和不健全的问题;其次,很多建筑企业与客户多年的交道,无法拉下面子走法律途径,再者害怕后续工程难以承揽;最后,很多建筑企业缺少专业的法律部门和维权成本的高昂,都给法律维权带来了不小的难度。

4 RZ施工公司解决应收账款问题的措施

4.1 加强风险分析论证,完善改进风险管理

按照风险要从源头的理论依据,RZ施工公司在计划投标竞标的开始,就应当对建设单位进行全面的信用评估,对所要承揽的工程项目进行全面的风险分析论证。在具体的风险评价过程中,构建具体的评价体系,明确评价指标,重点对建设单位的资金状况、项目的合规合法性进行评价,为后续的施工结算奠定坚实的基础。

4.2 完善合同履约状况,打通法律维权途径

在签订合同的过程中,重点加强各个细微处的研究分析,尽可能使得合同比较完善。特别是项目的计量标准、施工标准、材料标准以及质量保证金支付期限等内容进行明确的规定,为后续可能的法律维权作好基本前期工作。再者,在施工的过程,规范内部的施工流程,按照合同规定的技术性文件规范要求和规定的其他各类标准进行施工,保证施工进度的正常进行,将以后可能发生的纠纷消灭。

4.3 完善回收管理制度,强化部门责任意识

从内部控制监督的角度出发来考虑问题,解决回收账款难就必须从内部的制度管理完善来入手进行,才是解决问题的本质所在。如果不能完善内部的管理监督制度,就无从谈起回收账款的解决措施。所以,应当首先建立具体负责应收账款的管理岗位,进行专人负责。明确主要的工作职责,比如,进行客户信用的详细调查分析,加强动态的应收账款管理,时刻关注其状况,为控制风险奠定坚实的基础。进一步地,强化各个部门的责任,严格账款回收的考核,完善责任追究的制度。并且,在此基础上,进行奖惩制度的进一步细化,并根据各个部门的应收账款回收情况进行奖惩的兑现,才能从根本上制约责任部门对于账款回收的不作为或者消极作为行为。

[1]雷雯.应收账款管理、催收、回款与客户关系维护[M].北京:企业管理出版社,2012.

[2]荆新等.财务管理学[M].北京:中国人民大学出版社,2012.

[3]李灵.浅议应收账款管理[J].中国注册会计师,2013.

[4]孙韶华,周文其.全国企业应收账款规模达20万亿元[J].经济参考,2013.