股权结构与我国上市银行经营绩效实证研究

2016-03-13吴吉森

吴吉森 曾 峥

(1.武汉大学中国中部发展研究院,湖北 武汉 430072;2.武汉大学财务部,湖北 武汉 430072)

2003年末国务院决定将中行和建行作为股份制改革试点开始,到2010年7月,农行A股和H股先后在上交所和香港联交所成功上市,国有商业银行沿着注资、股份重组、引入战略投资者、公开上市的改革路径,完成了股份制改革,初步建立现代银行制度。截止目前,我国的上市银行已经达到16家,随着股份制改革的推进,上市银行的股权结构日益优化,治理结构日渐合理规范,风险控制体系不断完善,盈利能力不断增强。在此背景下,对上市银行股权结构与经营绩效的关系进行实证考察,具有非常重要的现实意义。

1 引言

20世纪30年代,Berle和Means(1930)开创性提出“企业所有权与控制权分离”的命题,发现公司的所有权和控制权发生分离,控制权从所有者手中转移到管理者手中,管理者追求是个人利益的最大,而非股东利益的最大化,公司业绩无法达到最优状态。Grossman和Hart(1988)认为股权分散会造成单一的股东缺乏积极性参与公司的治理,引起治理系统失灵,从而产生公司被管理层控制的问题。Shleifer和Vishny(1986)认为一定程度的股权集中有利于公司的价值实现最大化。大股东具有限制管理层牺牲股东利益、谋求自身利益的激励,有极大的动力实现公司价值的最大化。在实证研究方面,Demsets和Lehn(1985)对美国511家规模比较大的公司进行了研究,发现股权的集中程度和企业的经营业绩不具有相关性;Pedersen和Thomsen(2000)考察了欧洲12国家的435家规模较大的公司,发现公司股权集中程度和公司净资产收益率具有显著的正相关关系。Lins和Servaes(1999)研究了18个新兴市场国家的企业,发现投资者权益保护的法律制度较弱的地区,大股东在公司治理中表演着重要角色。Grove等(2011)的对美国商业银行股权结构和绩效的关系进行了研究,研究表明:相比于贷款质量,银行的股权结构可以更好的解释财务绩效。

借鉴国外学者的研究方法,并充分考虑中国的实际情况,国内学者对股权结构与公司经营绩效进行了研究。张红军(2000)研究了1998年的385家上市公司,发现公司的股权集中度与托宾Q值有正相关关系,国有股持股比例和托宾Q值不具有相关关系。李维安、曹廷求(2004)对山东省和河南省的城市商业银行进行了实证研究,发现银行股权结构集中对于提高其经营业绩有非常显著的作用。杨德勇、曹永霞(2007)对中国上市银行股权结构与绩效的实证研究发现,第一股东的持股比例与银行绩效显著负相关,前五大股东及前十大股东的持股比例与银行绩效均显著正相关。周文君(2013)对上市银行资本结构和经营绩效关系进行了实证研究发现,上市银行的经营绩效与第一大股东持股比例呈现负相关,国家持股比例越高,越不利于银行绩效的提高。

在国内外学者相关研究的基础上,本文运用2009-2013年我国16家上市银行的实际数据,对股权结构与商业银行的经营绩效进行实证研究。本文的创新之处在于,一是考虑到我国商业银行的实际特点,提出更符合预期的假设;二是实证研究方面,除每股收益外,本文也将不良贷款率作为衡量经营绩效的被解释变量。本文的其他部分结构安排如下:第二部分是研究假设、变量与数据;第三部分是实证分析过程与结果;最后是结论与政策含义。

2 研究假设、变量与数据

2.1 研究假设

如果公司股权结构单一,单一股东股权占比过大,容易造成所有权和决策权过度集中,导致公司经营效率低下。另一方面,如果公司股权过于分散,容易出现搭便车的问题,因为从本质上来讲监督是公共产品,小股东不愿意花费成本去对管理层进行监管。但是,对我国上市银行而言,股权结构比较单一,集中度较高,适度的股权分散有利于提高经营绩效。基于以上分析我们提出以下假说:H1:第一大股东持股比例与上市银行绩效负相关;H2:前五大股东持股比例之和与上市银行绩效负相关;H3:前十大股东持股比例之和与上市银行绩效负相关;H4:前十大股东持股比例减去均值平方和与上市银行绩效负相关;H5:第一大股东与第二大股东的持股比例的比值与上市银行绩效负相关。

从股权性质看,上市银行股权包括国有股、法人股、流通股、外资股等。国有股东与其他股东的根本区别是,国有股东最关心的往往不是银行的效益的最大化,而是经济社会的健康协调发展以及社会效用的最大化。因此,国有股持股比例的增加会在一定程度上降低银行的经营业绩。在我国商业银行的股份制改革过程中,引进了大量的国外机构投资者,此举不仅可以优化银行的股权结构,更重要的是可以学习国外金融机构的先进管理方式、运营经验,因此,国外投资者占股比例增加会提高上市商业银行的经营业绩。基于以上分析我们提出以下假说:H6:第一大股东是国有股与上市银行绩效负相关;H7:国外法人持股比例与上市银行绩效正相关。

2.2 变量定义

2.2.1 被解释变量

本文用每股收益和不良贷款率来衡量上市银行的绩效。每股收益(EPS)是普通股股东每持有一股所能享有的企业净利润,是综合反映上市公司获利能力的重要指标,该指标越高,说明银行的盈利能力越强。不良贷款率(NPLOANS)也是评价银行信贷资产盈利状况的重要指标,不良贷款率越低,说明商业银行信贷资产质量越高,经营绩效越好。

2.2.2 解释变量

关于股权集中度的度量方法主要有三种:一是CR指数,即公司前n大股东的持股比例之和,本文中分别取前1、5、10位股东持股比例之和(TOP1、TOP5、TOP10);二是HHI指数,指公司前n大股东持股比例减去均值的平方和,本文中取前10大大股东持股比例减去均值的平方和(HHI10);三是Z指数,即公司第一大股东与第二大股东的持股比例(RATIO)。本文同时采取了以上三种研究方法来衡量股权集中度。同时,本文还使用第一大股东是否是国有股东虚拟变量(STATE)、外资法人持股比例(FSP)作为解释变量。

2.2.3 控制变量

本文的控制变量选取了如下三个变量:(1)流动性比率(LR),流动性比率通常用来衡量企业对于短期债务的偿付能力。一般说来,流动性比率越高,企业偿还短期债务的能力越强。(2)资产负债率(LEVER),负债经营可以降低银行对股权资金的需求,间接提高管理层的持股比例,使管理层与股东的目标函数趋于一致。(3)资产增长率(GROWTH),近年来银行资产增长速度很快,在盈利能力不能同幅增长的情况下,会降低银行的资产收益率。

2.3 样本数据

本文研究对象涉及16家国内的上市银行,所有的样本数据来自东方财富网数据中心上市银行的2009-2013年的年报数据,其中,中国农业银行的2009年的数据是非上市年份的,总样本个数为80个。

3 实证分析过程与结果

3.1 实证模型

为检验本文的理论假设,我们以每股收益和不良贷款率作为被解释变量,以上述提到的可能影响银行绩效的多个因素作为解释变量,建立多元回归模型进行分析。模型如下:

Y=C+β1STATE+β2TOP1+β3TOP5+β4TOP10+β5HHI10+β6RATIO+β7FSP+β8LR+β9LEVER+β10GROWTH+ε

(1)

式中,Y为被解释变量,指每股收益(EPS)或不良贷款率(NPLOANS),C为常数项,ε指误差项。

3.2 统计性描述

对被解释变量、解释变量和控制变量进行统计性描述,结果见表1。

如表1所示,兴业银行2010年的每股收益是3.28元/股,为最大值,农业银行2009年的每股收益是最小值,为0.25元/股;农业银行2009年的不良贷款率最高,为2.91%,而兴业银行2011年的不良贷款率最低,为0.38%。股权结构方面,中国银行在2013年的第一大股东比重最高,比例是67.72%,交通银行的第一大股东持股比例最低,为2013年的26.53%。

3.3 多元回归分析

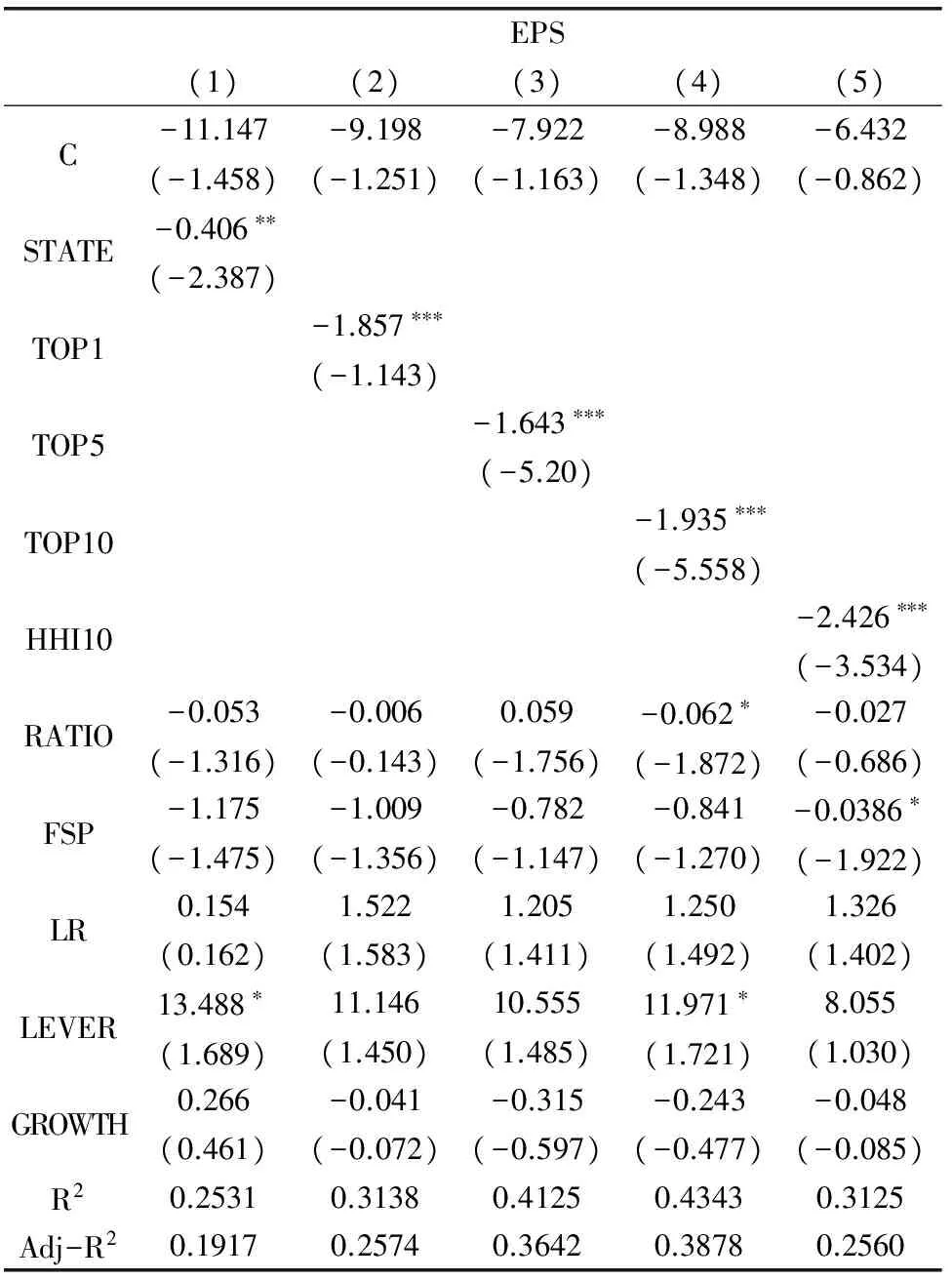

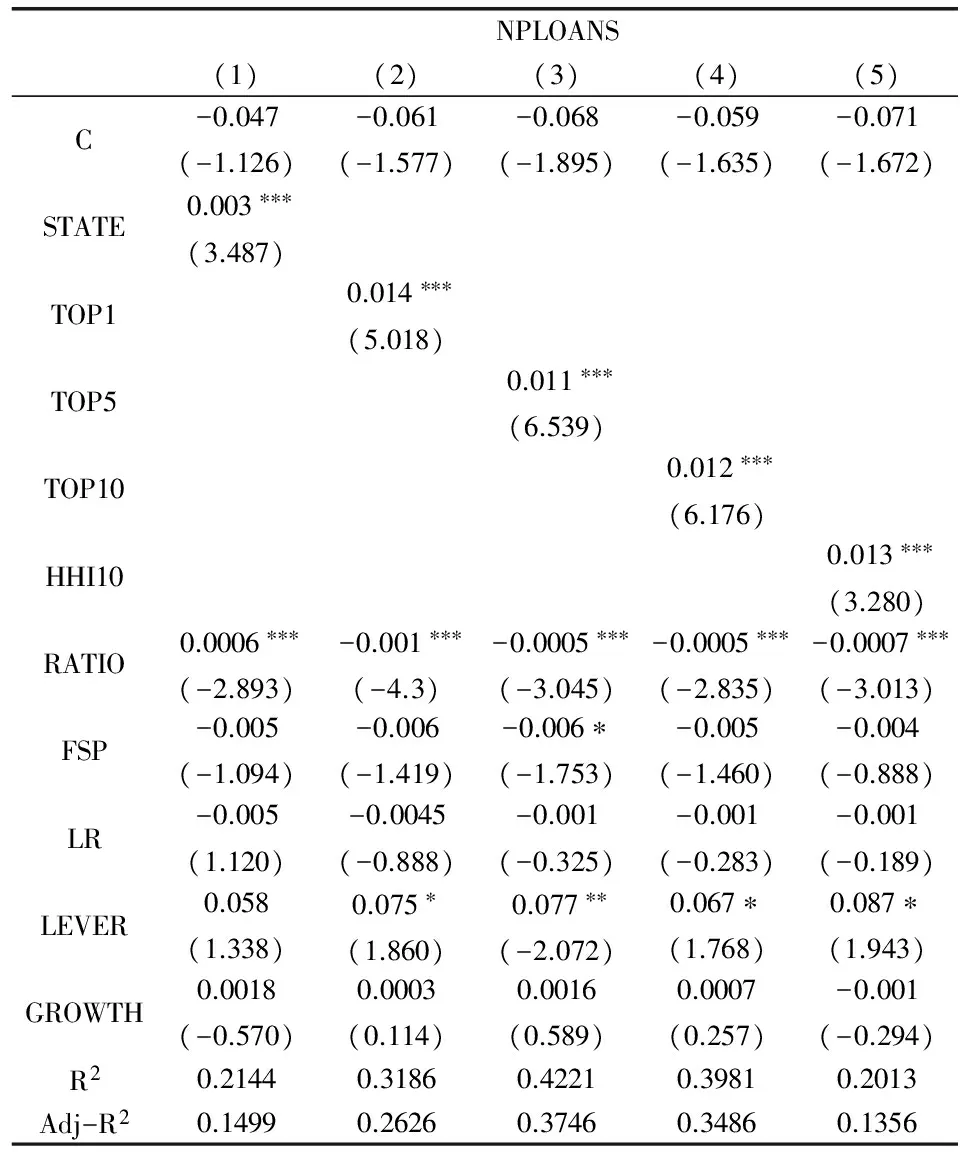

利用2009-2013年16家上市银行的样本数据,分别以每股收益(EPS)、不良贷款率(NPLOANS)为被解释变量、运用R计量软件对模型(1)进行多元回归估计,结果见表2和表3。

如表2所示,从方程(1)可知,在5%的显著水平下,第一大股东的股东性质STATE与EPS显著负相关,说明国有控股不利于上市商业银行经营绩效提升;从方程(2)—(5)可知,在1%的显著水平下,第一大股东持股比例TOP1、前五大股东持股比例TOP5、前十大股东持股比例TOP10、前十大股东持股比例减去均值的平方和HHI10均与EPS显著负相关;说明股权结构集中度越高,上市银行经营绩效越差。控制变量方面,资产负债率LEVER与EPS之间存在正向联系,流动性比率LR、资产增长率GROWTH与EPS之间不存在显著的相关关系。

表2 实证估计结果(EPS)

注:括号中为t统计值,***、**、*分别表示估计系数在1%、5%、10%置信度水平显著。

表3 实证估计结果(NPLOANS)

注:括号中为t统计值,***、**、*分别表示估计系数在1%、5%、10%置信度水平显著。

如表3所示,从方程(1)—(5)可以看到,在1%的显著水平下,第一大股东的股东性质STATE、第一大股东持股比例TOP1、前五大股东持股比例TOP5、前十大股东持股比例TOP10、前十大股东持股比例减去均值的平方和HHI10均与NPLOANS显著正相关,说明国有控股、股权集中不利于上市银行的经营绩效提升。从总体上看,第一大股东与第二大股东的持股比例RATIO与NPLOANS显著负相关。控制变量方面,资产负债率LEVER与EPS之间存在正向联系,流动性比率LR、资产增长率GROWTH与NPLOANS之间的相关系数不显著。

4 结论与政策含义

本文利用2009-2013年我国16家上市银行的样本数据,就股权结构对国内上市银行的经营绩效的影响进行实证研究。研究表明:国有控股对于银行绩效没有提升作用;股权结构集中度越高,上市银行经营绩效越差;外资法人持股比例越高,银行的经营绩效越差。

上述结论表明,我国商业银行股份制改革、改变了单一的、过度集中的股权结构,提高了商业银行的资本运营能力、经营绩效和风险控制水平。当前,我国经济正步入“新常态”,国有金融机构仍然存在股权过于集中的问题,深化改革重点应是探寻合理的途径,继续优化银行的股权结构,提高银行的运营能力,为“新常态”下我国经济体制改革顺利推进创造良好的资本市场环境。

[1] Berle A, Means G.Corporations and the Public Investor[J].American Economic Review,1930,20(1):54-71.

[2] Grossman S J,Hart O D.One Sharp One Vote and the Market for Corporate-control[J].Journal of Financial Economics,1988,20(1-2):175-202.

[3] Shleifer A,Vishny R W. Large shareholders and Corporate-control[J].Journal of Political Economy,1986,94(3):461-488.

[4] Demsetz H,Lehn K.The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy,1985,93(6):1155-1177.

[5] Pedersen T,Thomsen S.Ownership structure and economic performance in the largest European companies[J].Strategic Management Journal,2000,21(6):689-705.

[6] Lins K,Servaes H.Is Corporate Diversification Beneficial in Emerging Markets?[J].Working Paper,London Business School,1999,54(6):2215-2239.

[7] Grove H,Patelli L,Victoravich L.Corporate Governance and Performance in the Wake of the Financial Crisis: Evidence from US Commercial Banks[J].Corporate Governance,2011,19(5):418-436.

[8] 张红军.中国上市公司股权结构与公司绩效的理论与实证分析[J].经济科学,2000,(4):35-44.

[9] 李维安,曹廷求.股权结构治理机制与城市银行绩效[J].经济研究,2004,(12):4-15.

[10] 杨德勇,曹永霞.中国上市银行股权结构与绩效的实证研究[J].金融研究,2007,(5):8-97.

[11] 周文君.上市银行资本结构与经营绩效关系实证研究[J].财会通讯,2013,(12):34-37.