我国物流成本管理策略研究

2016-03-11高铭泽

摘 要:自中央电视台财经频道对物流顽症展开报道后,学术界对物流成本的关注日益提高。本文以物流成本为研究对象,探讨研究物流成本的理论依据与现实依据,分析我国物流成本管理中存在的主要问题,并提出相应对策。以期对我国物流成本管理提供一定的理论依据和借鉴。

关键词:物流成本;物流顽症;冰山理论

一、物流成本管理的研究意义

物流成本是在物流活动中消耗的物流劳动和活劳动的货币表现,物流成本管理是对物流成本进行核算、分析、预测决策、控制的过程。物流活动贯穿于经济活动的各个环节,物流成本也呈现出分散性、隐蔽性等特点,物流成本管理对社会效益提高起着至关重要的作用,主要体现以下两个方面:

1.理论依据

(1)物流成本冰山

日本早稻田大学的教授西泽修提出企业物流成本如一座冰山,冰山上面是委托物流成本,这部分成本仅占整个冰山的三分之一,而三分之二的物流成本混杂在其他成本中,藏于水面以下,企业很难把握实际的物流成本,物流成本具有很强的隐蔽性。由于物流成本的这种特性,使物流成本的核算及管理非常困难。这也使物流成本管理愈加重要,只有科学合理的进行物流成本控制,才能真正地揭示物流成本的实际情况,为企业进行成本管理提供依据。

(2)效益背反

物流系统中各要素之间存在着背反关系,即任一要素成本的下降一定是以其他要素成本上升为代价的,如运输与仓储成本、仓储与包装成本等等。从系统的角度对物流成本进行管理,才能使物流总成本最低。

2.现实依据

物流顽症的提出使人们对物流成本有了更深入的认识,在降低流通成本方面,核心问题是降低物流成本。在降低流通成本方面,降低物流成本的空间非常大。物流成本高导致商品价格畸高,物流总费用占GDP的比重是发达国家的2倍左右,也说明了我国物流成本管理中存在的诸多问题,这也让我们更清楚的认识到物流成本管理的重要性。

二、我国物流成本管理现状

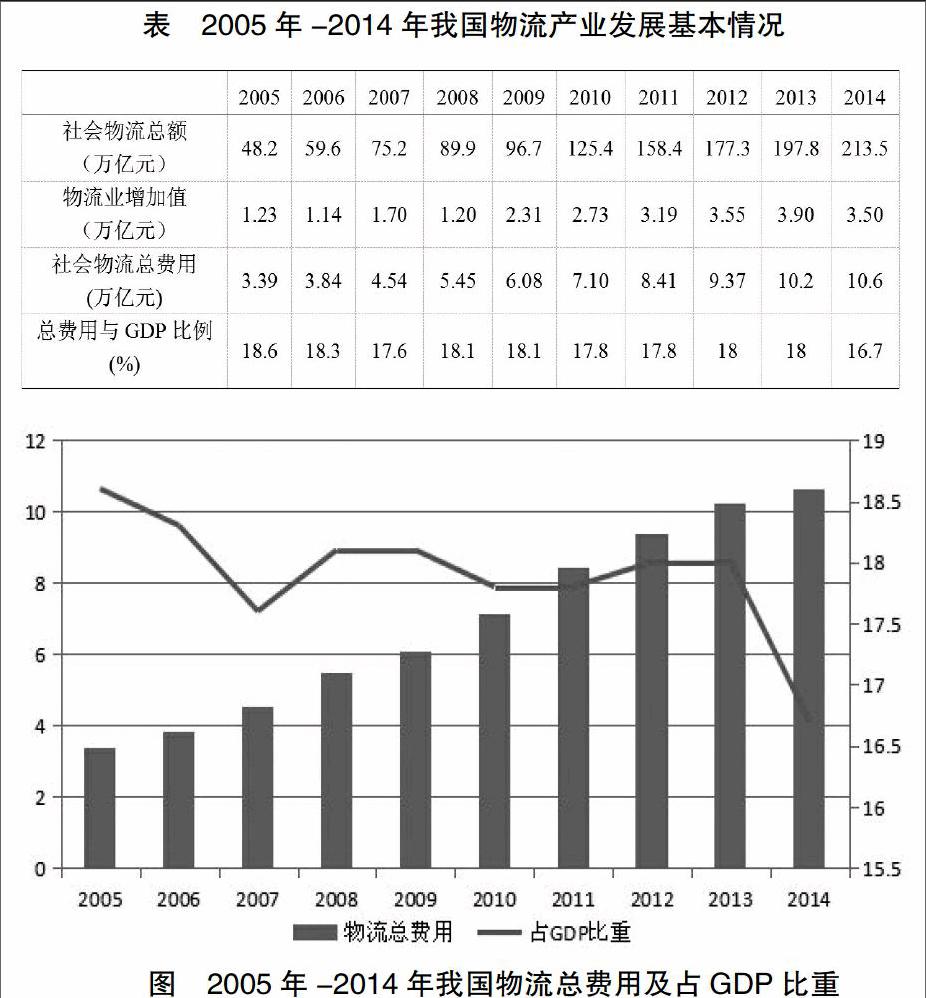

随着我国物流产业的不断发展,我国物流总费用逐年上涨,十年间从2005年的3.39万亿元增长到2014年的10.6万亿元,我国社会物流总费用和总费用占GDP比重如表及图所示。从图表中可知,我国物流产业发展快速,社会物流总费用占GDP的比重始终保持在16-19之间。社会物流总费用占GDP的比重是衡量一个国家物流产业发展程度的重要指标,它表示每产出1个单位的GDP所需要耗费的物流成本额,这个指标越高,说明物流成本耗费越高,物流效率越低,反之亦然。该指标每降低1个百分点,我国每年就可降低物流成本5000亿元以上。

三、我国物流成本管理存在的问题

1.物流成本管理观念落后

1979年,“物流”一词传入中国,人们对于物流的认识也仅仅30多年,对物流成本更是缺少必要的理解,对物流成本管理的意识也较为淡薄,很多企业也没有专门对物流成本进行核算和控制。另外,物流成本管理存在着乘数效应,但多数企业并没有这样的意识,这种落后的观念使物流成本管理难度加大,不仅不利于物流成本核算制度的建立,更不用说物流成本的控制了。

2.物流成本核算方法不得当

物流成本管理包括物流成本核算、分析、预测决策和控制,而物流成本核算是整个物流成本管理的基础,核算是否准确直接影响物流成本管理的其他内容。目前,物流成本核算方法不合理,会计制度中并没有物流这一单独的核算科目,没有对物流成本单独进行核算,由于存在物流成本冰山,使物流成本与其他成本混杂在一起,企业对于物流成本不能完全掌握,这也给物流成本管理造成了极大困难。

3.物流成本管理缺乏系统性

提到物流,多数人只会认为物流是运输、仓储等活动,对这些活动都是单独进行管理的,缺少对物流成本的统一管理。物流实际是一个系统,包括了运输、仓储、配送、包装、流通加工、装卸搬运、信息处理活动。系统中各活动之间相互影响、相互制约,存在着效益背反,如果仅仅对某一活动进行管理,而不从系统的角度出发,就会造成某一活动的成本下降,而其他成本又上升的情况。

四、我国物流成本管理对策

1.树立正确的物流成本管理思想

对物流成本应该高度重视,被认为是“第三利润源”的物流应充分被人们所认知。物流成本管理从微观上来说能为企业带来利润,提高企业经营效益,从宏观上来说,对我国产业结构调整、经济快速发展都大有裨益。因此,从意识上就应该重视物流成本管理,将物流成本管理当作是企业成本管理中的重要一环,这也是做好物流成本管理的前提。

2.改进物流成本核算方法

由于物流成本缺乏单独的核算体系,都被分散在其他的成本项目中。为了更好地进行物流成本管理,应单独对物流成本进行核算,增设物流成本科目,并按物流功能或其他分类增设二级科目或三级科目。这样可以通过记账、报表对物流成本的实际发生情况进行连续的记录,能够揭示物流活动的真实情况,有利于物流成本管理。

3.从系统的角度进行物流成本管理

如前所述,物流是一个系统,各活动之间相互联系相互影响,因此为了更好地进行物流成本管理,要就将物流看作整体,不能将物流系统内的各活动分裂开来。在进行某一物流活动控制的过程中,不仅要考虑到该活动物流成本的降低,更要考虑到与该物流成本相关的其他物流成本,追求总成本最低。

4.以物流成本控制为核心

要以物流成本控制作为物流成本管理的核心,物流成本核算、计划、分析和预测决策等所有的物流成本管理的活动都是为了进行物流成本控制。物流成本控制是对物流全部活动的监督和管理,是避免物流成本过高的重要途径,因此,物流成本的相关活动的出发点和落脚点都是物流成本。这是进行物流成本管理必须要把握的宗旨。

物流成本管理不仅仅是企业个别部门的事情,它关乎社会发展。因此,全社会都应该负起相应的责任,要尽快建立相应的物流成本核算制度,提高物流成本管理意识,降低物流成本,攻克物流顽症,使作为第三产业中坚力量的物流产业为我国经济发展、产业结构调整贡献力量。

参考文献:

[1]易华,李伊松.物流成本管理(第三版)[M].机械工业出版社,2014(6).

[2]蔡进.降低物流成本是降低流通成本的核心[J].中国流通经济,2012(12):8-9.

[3]范林榜.社会物流成本占GDP比重的影响因素[J].财经科学,2014(8):88-96.

作者简介:高铭泽(1994- ),女,吉林长春人,吉林财经大学会计系学生,研究方向:财务会计