基于供应链的木材加工企业物流成本控制研究

2016-04-08李智勇

李智勇

摘 要:从供应链的视角出发,本文对木材加工企业的物流成本进行探讨,提出基于供应链的企业物流成本控制理念,为木材加工企业降低物流成本提供了一种有益的参考。

关键词:供应链;木材加工企业;物流成本

一、引言

在经济一体化的今天,木材加工企业的经营环境发生了极大的变化,市场竞争已由企业间转向供应链上。木材在生产和运输的过程中存在严重的损耗,因此越来越多的企业开始重视对物流成本的控制,这一市场环境的变化使得从供应链的角度研究木材加工企业的物流成本成为必要。

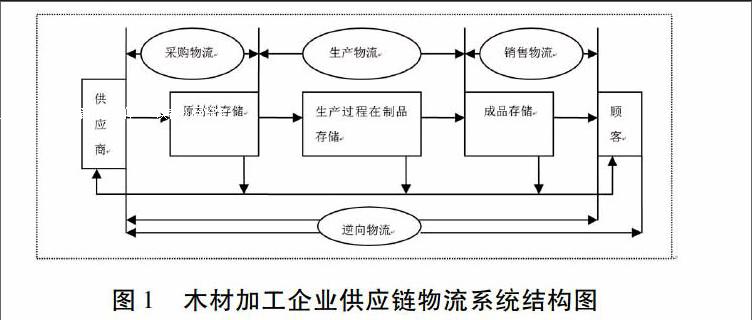

二、木材加工企业供应链物流系统研究

木材加工企业供应链物流是木材产品的生产其相关信息系统的规划、运作和管理的过程。它包括木材加工企业从原材料的采购到生产加工、产成品的仓储、配送、安装、售后服务、产成品返厂维修等一系列物流活动的过程。

按照木材加工企业物流活动发生的顺序,可以将物流活动划为4个环节:首先是采购物流,包括物料的采购、运输、库存管理;其次是生产物流,它包括生产计划与控制、车间搬运及在制品仓储管理等活动;再次是销售物流,包括订单处理、配送和消费者服务等活动;最后是回收物流,它是对企业在采购、生产和销售环节中废旧物资的回收利用和各种废弃物处理等活动。每个环节都有相应的物流系统支持,都可能产生逆向物流。

图1 木材加工企业供应链物流系统结构图

三、基于供应链的木材加工企业物流成本构成分析

木材加工企业供应链物流是从物料采购到木材加工、成品的仓储、配送、废弃、回收、售后服务、维修、退换等一系列物流活动的过程。一般情况下根据企业每一阶段的物流活动都会产生相应的成本,它强调物流活动发生顺序,主要可以划分为如下四大类物流成本。

(一)采购物流成本

主要包括木材加工企业生产产品所需要的各种原材料、生产设备、零部件等所发生的成本。该环节是保证企业高效生产的必要阶段,如何实现采购物流成本的最优化是企业追求的目标,该目标的实现需要对原材料采购物流成本进行有效控制。

(二)生产物流成本

主要用来计算木材加工企业在产品生产过程中所消耗的资金。它包括由于原材料及半成品的位置发生转移引发的搬运、配送、发料、收料等方面的费用。

(三)销售物流成本

企业在这个阶段的物流活动最显著的特征就是仓储、运输和配送发挥了最为明显的作用,该阶段物流活动涉及到产品所有权的转移,同时也是对各物流环节及其有机结合最突出的一个环节,因此销售物流成本在销售费用中占据较大的比重,受客户服务水平影响较大。

(四)逆向物流成本:

在供应、生产、销售过程中因为生产计划调度的各种原因导致原材料不能充分利用,与一般物流活动方向相反而产生的费用,主要包括回收及废弃物物流成本。

四、基于供应链的木材加工企业物流成本控制模型

木材加工企业的物流成本控制,不仅包括单个企业的物流成本控制,其目标是实现整个供应链物流总成本的最优化,因此,当前应从提高供应链整体效率的角度出发,加强木材加工企业物流成本的控制。

木材加工企业的物流成本控制由局部控制和综合控制组成。局部控制就是指在企业的物流活动中针对物流某一个环节的支出所采取的策略和控制;综合控制包括了事前、事中和事后对物流成本进行预测、计划、计算、分析、反馈等的全过程的系统控制,以实现预期目标,其目标是局部控制目标的集成,促使企业物流成本趋于最小化。

供应链环境下木材加工企业的主要物流活动环节分别对应控制物流成本的四个过程,涵盖了企业物流的全过程。在考虑物流成本控制的综合效应时,应使各种控制策略的组合、选择有利于整个物流过程的总成本最小。下面我们以木材加工企业的经济活动为基础,用数量分析说明物流成本的局部控制和综合控制效应。

假设采购过程、生产过程、销售过程和逆向回收过程等四个环节的物流成本分别为C1、C2、C3和C4,Ci(i=1,2,3,4)是过程Si中变量Xij的函数,即Ci=(Xi1,Xi2,…,Xim)。其中Xij表示过程Si第j种成本或费用,Ii={1,2,…,m},m表示Si过程中控制指标项数。

物流成本局部控制的目标函数可表述为:

C*i=min{Ci(Xij)},j∈Ii

整个物流活动过程综合控制的物流总成本目标函数可表述为:

F=min∑4i=1{Ci(Xij)},j∈Ii

在一定的成本约束条件下,如果满足凸性条件,可以分别求出物流各过程的最小成本和综合控制的最小总成本。

在追求物流各过程的物流成本最小化时,因C1、C2、C3和C4 受各种因素的制约,使得C1、C2、C3和C4一般不可能同时取得最小值,使综合控制问题复杂化。因此,为了达到或接近整个物流过程的最小物流总成本,就必须在各个环节中进行系统协调和整合,以此来加强各个环节的物流成本控制的功能 。

五、基于供应链的木材加工企业物流成本控制措施

对于木材加工企业来讲,在木材加工企业物流成本控制的过程中应该从供应链视角把从最初供应商到最终客户都纳入到管理的范围。针对木材加工企业的物流成本管理状况提出几种成本控制策略:

(一)企业应树立物流成本控制的“全程供应链”理念

木材加工企业物流成本控制应该从生产领域向采购、销售环节扩展,供应链中的各个企业建立战略合作,从关注企业内部成本控制转向供应链的全程控制。由于各个节点企业相互之间的利益是紧密相关的,因此企业必须改变单一的物流成本控制模式,把内部管理变为供应链整体协调管理。

(二)实施供应商管理库存的策略

参与木材产品供应链关系的供应商、客户之间要在职能上协作,信息上共享,整合木材加工企业间的资源,提高木材产品流通效率。供应商管理库存是一种供应链集成化运作的决策代理模式,它把用户的库存决策权交给供应商,由供应商代理分销商或批发商行使库存决策的权利。

(三)构建物流成本综合控制系统

供应链下木材加工企业需要树立整体观念,建立包括成本的核算、预测、决策、控制等内容的物流成本管理体系,还要考虑与其他节点企业成本管理系统的对接,为此应该引入计算机网络系统,通过计算机通信网络联结的方式将各种相关信息传递到供应链各节点企业,实现供应链一体化。

(四)加强物流成本管理人才的培训

由于信息技术在现代物流成本管理中的应用,应鼓励对木材物流理论进行研究,提升政策倾斜力度。木材加工企业需要对物流成本管理人员进行系统的上岗培训,同时,需要让所有的物流流程参与人员树立供应链的物流管理理念,实施新的管理模式,强化基于供应链的物流成本管理思想。

六、结论

随着市场竞争的加剧和木材加工企业经营规模的不断扩大,木材加工企业对物流成本的控制从单一的内部控制延伸到整个供应链上。本文通过合理确定供应链下物流成本的构成,为物流成本的控制提供有效的决策参考,提高企业物流效率,降低企业物流成本。(作者单位:西南林业大学经济管理学院)

参考文献:

[1] 张佩璐.基于供应链的物流成本管理研究[J].科技向导,2011,(30).

[2] 王华.企业物流成本控制研究[M].北京大学出版社,2008年第1版.

[3] 王永富.基于供应链的林产品物流成本管理探讨[J].物流技术,2015,(34).

[4] 李散锦.降低企业物流成本管理的新思路[J].中国市场,2011(19).

[5] 雷利琼,马成林.森工企业物流成本分析与核算[J].森林工程,2015,(31).