产权性质、股权结构与会计稳健性

2016-03-10肖彦裴旭真许明皓

肖彦++裴旭真++许明皓

【摘 要】 文章以A股上市公司会计稳健性为研究对象,针对混合所有制改革后企业股权结构中产权性质的变化,分情况深入分析公司股权结构对会计稳健性的影响。结果显示:第一,国有资本绝对控股的企业会计稳健性较之国有资本相对控股和非国有资本控股的企业差。第二,在国有资本绝对控股的企业中,国有股持股比例越高,会计稳健性越低;在国有资本相对控股和非国有资本控股企业中,国有股持股比例越高,会计稳健性越高。第三,非国有资本控股企业中,法人股持股比例越高,会计稳健性越低。

【关键词】 混合所有制改革; 产权性质; 股权结构; 会计稳健性

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)05-0054-04

一、引言

2014年,发展混合所有制经济成为新一轮国有企业改革的突破口,是深化国企改革的基本方向。国有企业混合所有制改革后产权性质发生变化,国有资本和非国有资本交叉持股,放大国有资本功能的同时利用非国有资本弥补其弊端,改善公司治理结构,进一步提升企业竞争力。

由于公司管理权与控制权分离所产生的代理问题,公司治理应运而生。会计稳健性能够解决代理问题带来的公司管理层与其他利益相关者之间的信息不对称,进而优化公司治理结构。与此同时,公司治理结构的变化也能影响会计信息的稳健程度。股权结构作为公司治理结构的基础,其构成(股权构成)和特征(股权集中度)的差异化必然影响公司会计稳健性。在我国,股权构成就是指国家股东、法人股东和自然人股东的持股比例。股权结构特征的差异化对会计稳健性的影响研究已日渐成熟,故本文主要针对混合所有制改革后企业股权结构中企业产权性质的变化,分析公司股权结构对会计稳健性的影响。现有文献在国有股权对会计稳健性的影响方面尚不够深入。与已有的文献相比,本文的主要创新点是:(1)针对国有资本持股比例不同对会计稳健性的正面和负面影响效应不同,将国有资本持股比例细化,分区间深入分析企业产权性质变化引起的不同国有资本持股比例对企业会计稳健性的影响。(2)利用混改后企业股权结构的特征将上市公司样本细化分析,得出不同产权性质的企业国有资本持股比例对会计稳健性影响不同的结论。

二、理论分析和研究假设

Fan J.P.H. and Wong T. J.(2002)提出企业股权过于集中会降低企业会计盈余信息质量,企业控股股东为了掩饰其获得控制权收益时对企业的掏空和掠夺行为,倾向于披露虚假的会计信息,使得企业会计盈余信息质量下降。刘凤委和汪扬(2006)研究发现,国家绝对控股的公司会计稳健性较低。法人股东和自然人股东在企业中持股比例的上升会对会计稳健性产生怎么样的影响呢?

George(2009)通过分析股权集中度和股权制衡度对公司盈余管理产生的共同影响,得出以下结论:在控股股权集中度的前提下,股权制衡类公司的盈余管理好于股权集中类公司;在控制股权制衡度的前提下,股权集中类公司的盈余管理质量高于股权分散类公司,并且在控股股权集中度的前提下,股权制衡类公司的盈余管理显著好于控股股东单一的公司。

在我国特殊资本市场中,由于国有资本控股公司存在所有者缺位问题和债务软约束问题,公司会计稳健性很大程度上受到公司产权性质的影响。由此提出H1a、H1b。

H1a:国有资本相对控股的企业会计稳健性优于国有资本绝对控股的企业。

H1b:非国有资本控股的企业会计稳健性优于国有资本相对控股的企业。

Lin and Liu(2009)从企业聘请审计师进行财务报告审计的角度进行研究,发现控股股东持股比例较高的企业比控股股东持股比例较低的企业更倾向于聘请低质量的审计师;企业股东持股比例与其对财务报告质量的关注程度成反比。陈旭东和黄登仕(2007)在研究影响会计稳健性的因素时发现,国家股比例低的分组,会计稳健性较高。针对国有资本控股企业可以提出H2a、H2b。

H2a:在国有资本绝对控股的企业中,国家股比例越高则会计稳健性越低。

H2b:在国有资本相对控股的企业中,国家股比例越高则会计稳健性越低。

黄梦吟(2011)在对中小企业会计稳健性的研究中提出:盈余对坏消息的反应更敏感,反应速度大于其对好消息的反应速度,会计稳健性在中小企业中是显著存在的。陈旭东和黄登仕(2010)基于分量回归方法的实证发现:盈余水平高的公司会降低对坏消息的反应速度,提高对好消息的反应速度,从而盈余水平高的公司会计稳健性较低;反之亦然。在我国目前资本市场情况下,非国有资本控股型企业中由于法人股大股东拥有超越其出资额的权利和地位,导致分散的中小股东难以参与公司的决策制定,因而极易造成法人股大股东“一股独大”的局面。这种局面极易造成法人股股东与其他股东的利益冲突,从而使法人股股东在获取自身利益的同时侵害其他股东的利益。因此虽然提高法人股比例是改善公司绩效的一种可能途径,但这种方法会对会计稳健性产生一定的负面影响。而国有股作为非控股股东,比例提高则会对法人股产生的会计稳健性负面影响有一定改善。针对非国有资本控股的企业可以提出H3a、H3b。

H3a:国家股比例越高则会计稳健性越高。

H3b:法人股比例越高则会计稳健性越低。

三、研究方法和设计

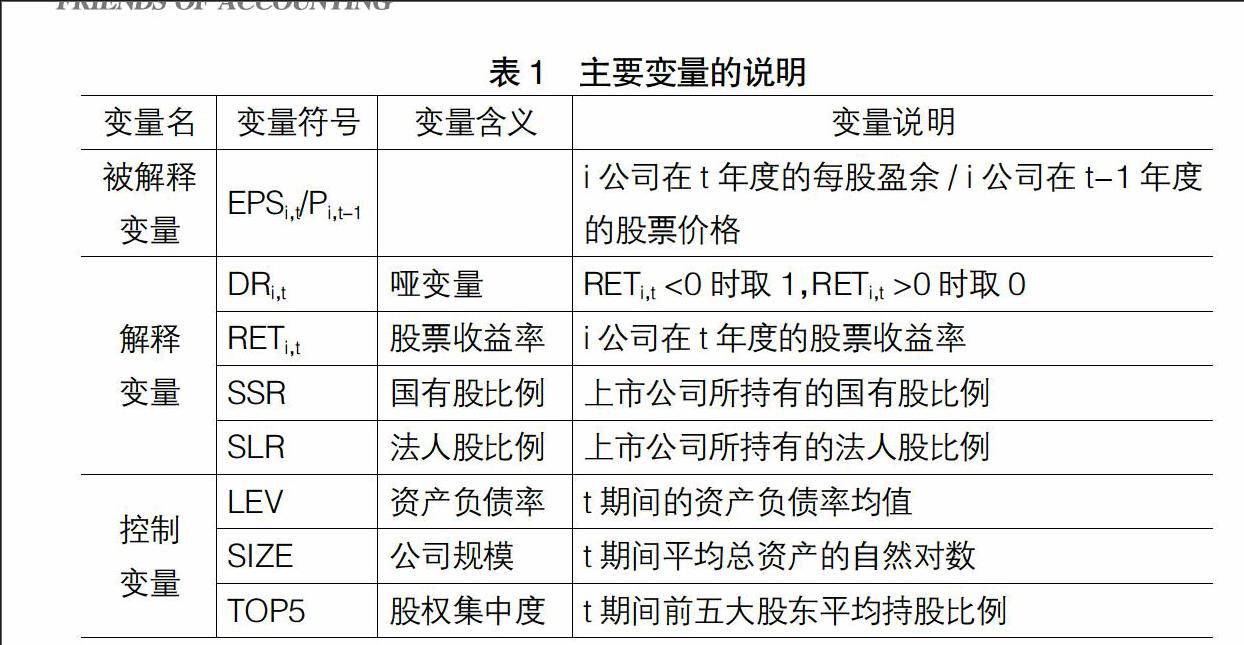

(一)变量设计

将总样本按照企业产权性质分成国有资本控股企业和非国有资本控股的企业。再将国有资本控股企业按照股权构成细分为国有资本绝对控股的企业和国有资本相对控股的企业。下文将国有资本绝对控股的企业、国有资本相对控股的企业和非国有资本控股的企业简称为样本一、样本二和样本三。

1.为验证H1a和H1b,对原始的Basu模型进行修正,增加控制变量,用全样本、样本一和样本二运行模型(1):

×(θ0m+θ1m×DRi,t+θ2m×RETi,t+θ3m×DRi,t×RETi,t)+εi,t (2)

其中,SSR表示国家股比例;C是控制变量,表示资产负债率(LEV)、企业规模(SIZE)和股权集中度(TOP5)。

3.为验证H3a和H3b非国有资本控股的企业中国有资本比例和法人资本比例对会计稳健性的影响,用样本三运行模型(3):

=β0+β1×DRi,t+β2×RETi,t+β3×DRi,t×RETi,t+IDn×(α0+α1×DRi,t+α2×RETi,t+α3×DRi,t×RETi,t)+Cm

×(θ0m+θ1m×DRi,t+θ2m×RETi,t+θ3m×DRi,t×RETi,t)+εi,t (3)

其中,ID代表自变量国有股比例(SSR)和法人股比例(SLR),εi,t为随机误差。

(二)其他控制变量

1.资产负债率(LEV):资产负债率对会计稳健性表现出正负两个方面的影响。一方面通过债权人对公司管理层施加影响。债务作为资产负债率的变量之一,直接关系到债权人的权益,债权人为最大限度地维护自身权益,会从侧面促使管理层披露高质量的会计信息,形成良好的外部监督环境,对企业会计稳健性产生积极影响。相关研究也证明企业对会计信息稳健性程度的需求随着债务的增加而增强。另一方面通过影响企业债务风险对会计稳健性产生负面影响。从资产负债率自身含义来看,衡量企业偿债能力的同时也度量了企业资金流动性。较高的资产负债率意味着较高的资金流动风险,为降低风险企业有可能在增强盈余管理的同时损害企业会计稳健性。

2.公司规模(SIZE):目前针对企业规模对会计稳健性的影响研究结论大致分为两种。第一,公司规模与会计稳健性的关系呈∩型变化。规模小的企业不能引起投资者和第三方监管者的关注,外部监管力度较小,为谋求发展可能选取不稳健但利己的会计信息进行披露;当规模渐渐变大,受到的关注增多,外部监管者促使企业管理者披露更为稳健的会计信息以满足他们的需求,此时企业会计信息最为稳健;企业规模扩大到一定程度之后,随着经营业务的多元化和股权结构的复杂化,外部利益相关者对企业的监督力度越来越弱,企业提前确认收益、延期确认损失的动机增强,会计稳健性降低。第二,单纯将大规模企业与中小企业相比,规模大的企业公开披露的信息较多,能够满足外部利益相关者的需求,因而会计稳健性比中小企业高。

3.股权集中度(TOP5):在股权集中度高的企业,普遍存在其控股大股东利用手中的控制权对其他中小股东掠夺的现象,明显干预管理层的决策。与之相比,股权分散且制衡度高的企业,其他股东与控股股东相互牵制,共同决策,促使管理层披露真实稳健的会计信息以满足各方利益相关者的需求。因此,股权制衡度高的企业披露较高质量的会计信息,会计稳健性也会提高。

本文使用的主要变量及控制变量见表1。

四、实证研究结果

(一)样本来源及描述性统计

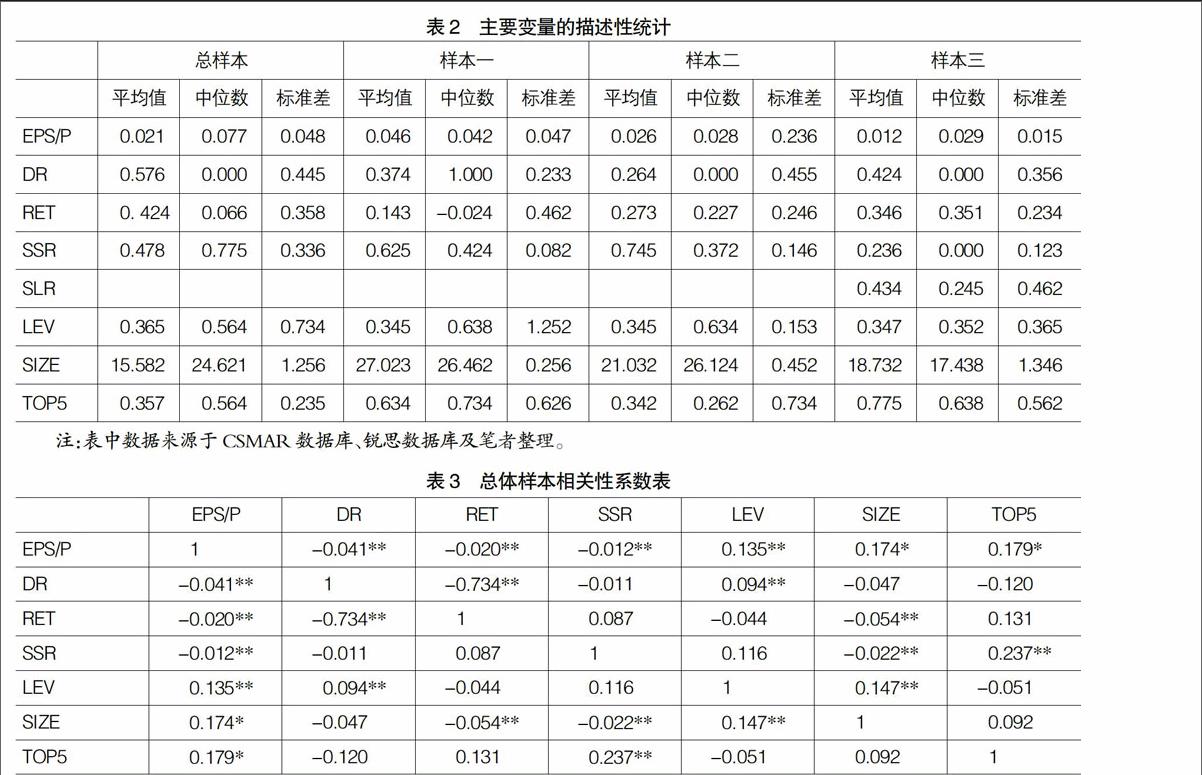

本文的数据信息来自CSMAR及CCER数据库,样本期间为2010—2013年。以沪、深两市所有A股上市公司为初始样本,按照以下标准选取具体样本:(1)剔除t-1年IPO的公司样本;(2)由于计算股票报酬率需要连续12个月的月个股报酬率,故剔除研究变量有缺失值的样本;(3)剔除金融类以及 ST、PT 类公司;(4)对数据分别按1%和99%进行极端值处理以控制其对结果的影响。最终选取样本公司 4 907 家,其中国有资本主导型、国有资本控股型和国有资本参与型分别为1 315、2 454 和 1 138 家。

为了更直观地对变量的变化进行综合分析,对数据进行了描述性统计。针对总体样本各变量进行描述性统计得出的结果如表2所示。

从表2可以看出,总样本均值明显小于中值,说明全样本量的会计盈余表现出左偏;而表中股票报酬率的均值明显大于中值,则股票报酬率表现出右偏。因此,认为全样本公司在财务报表上表现出一定的稳健性,有一定研究意义。从EPS/P来看,三类样本的平均值都大于0,说明就平均而言,样本公司是盈利的。同时,样本三EPS/P平均值明显小于中值,表现为左偏,初步判定存在会计稳健性,另外两个样本表现不明显。

(二)相关性分析

为了避免回归模型多重共线,对变量进行相关分析,结果如表3所示。从结果可以看出,因变量(EPS/P)与各自变量之间普遍存在相关性,而变量间的相关系数普遍较低,因此回归方程中自变量能够较好地解释因变量,模型适合做多元回归分析。

(三)回归分析

为了比较样本一、样本二、样本三的会计稳健性,本文采用模型(1)分别对三个样本量进行多元回归分析,回归结果如表4所示。

表4的结果表明,表示样本二和样本三会计稳健性的乘积项(DR×RET)的系数为0.633和0.052,都在5%水平上显著,表明这两类企业会计稳健性较好;而表示样本一会计稳健性的乘积项(DR×RET)的系数为-0.077,且不显著,表明此类企业会计稳健性较差,由此H1a得到验证,H1b初步不成立。

由于H1b初步得不到验证,考虑到样本二和样本三控股股东不同,两个样本不具有可比性,故下文专门针对各个样本量进行回归分析。

从表5可以看出,SSR×DR×RET的系数为-0.528,在5%的水平上显著,由此H2a得到验证。然而,SSR×DR×RET的系数为0.035,并且在5%的水平上显著,这明显与H2b的预期相反。此研究结论与前人的研究结论有一定的差异。本文研究中:样本一的国有股比例对其会计稳健性的影响与前人的结论基本吻合,但是在对样本二的分析中,得出的结论则与前人研究观点截然相反。这说明应分区间考虑国有股对企业会计稳健性的影响,尤其当企业国有股持股比例达到一定程度(>50%),达到非常集中时,持股股东拥有企业的绝对控制权,就会利用自身的控制权对中小股东进行掠夺,这种行为势必对企业的会计稳健性产生消极的影响。然而,与国有资本绝对控股的企业相比,国有资本相对控股的企业中国有股份的相对控股地位缓解了其对企业会计稳健性的负面影响,从而国有股权能够为企业的经营带来正向影响。

从表5可以看到,对样本三中国有股持股比例与法人股持股比例的回归方程估计结果,SSR×DR×RET的系数为0.435,在5%的显著性水平上显著,t值为2.167,说明在非国有资本控股企业中,国家股比例与会计稳健性有显著的正相关关系,H3a得到验证。同时,表示法人股持股比例对其会计稳健性影响的乘积项(SLR×DR×RET)的系数为-0.023,在5%的显著性水平上显著,t值为2.275,说明在非国有资本控股企业中,法人股比例与会计稳健性有显著的负相关关系,H3b得到验证。

五、实证结论与政策建议

1.国有资本绝对控股的企业会计稳健性较之国有资本相对控股和非国有资本控股的企业差,在一些国有资本不需要严格绝对控股的企业应提高非国有资本的控股比例。

2.国有股持股比例对企业会计稳健性的影响与股权构成关系密切:在国有资本绝对控股的企业中,国有股持股比例越高,会计稳健性越低;在国有资本相对控股和非国有资本控股企业中,国有股持股比例越高,会计稳健性越高。

3.非国有资本控股企业中,法人股持股比例越高,会计稳健性越低。因此,即使有民营企业家公开表示“如果不能取得控股权,就不会参与国企改革”,在保证法人股控制权的同时,还是应尽量加大国有股的持股比例。

六、本文研究的局限性

1.本文的模型是在Basu模型的基础上稍作修改而成,然而股票价格等信息有可能受到影响不能真实地反映企业的经营成果,因此,在我国利用股票价格来衡量企业的经营状况存在一定问题。这可能是模型的一个缺陷,但由于目前没有更恰当的指标能够更贴切地反映我国企业的经营成果,只能将股票价格作为一个近似的替代。

2.国有企业混合所有制改革年数尚短,故本文选用的数据有一定的局限性,并不能完全代表所有产权性质变化的国有企业。同时,对于样本的分类目前也较为笼统,但对于企业产权性质与会计稳健性的研究较少,故只能进行初步分析。

【主要参考文献】

[1] RAGHAVAN J I,ERNEST M Z. Does accounting conservatism pay? [J].Accounting and Finance,2010,5(1):121-142.

[2] HU J,LI A Y,ZHANG F. Does accounting conservatism improve the corporateinformation environment?[J].Journal of International Accounting, Auditing and Taxation,2014,23(1):32-43.

[3] GEORGE I,GEORGE K. Earnings management and firm financial motives: A financial investigation of UK listed firms[J].International Review of Financial Analysis,2009,18(2):164-173.

[4] LIN Z J,LIU M. The impact of corporate governance on auditor choice: Evidence from China. Journal of International Accounting,Auditing and Taxation,2009,18(1):44-59.

[5] 刘凤委,汪扬.公司治理机制对会计稳健性影响之实证研究[J].上海立信会计学院学报,2006(3):16-22.

[6] 陈旭东,黄登仕.公司治理与会计稳健性[J].证券市场导报,2007(3):10-17.

[7] 罗付岩,沈中华. 股权激励、代理成本与企业投资效率[J]. 财贸研究,2013(2):146-156.

[8] 简玉峰,刘长生. 股权集中度、股权制衡度与公司盈余管理研究——基于A股上市公司2009—2011年的实证数据[J]. 会计之友,2013(4):74-79.

[9] 黄梦吟.基于Basu模型的中小企业板块上市公司会计稳健性研究[J]. 会计师,2011(2):18-19.

[10] 罗付岩. 成长机会、自由现金流和企业投资效率[J]. 会计之友,2013(31):46-51.