黑龙江省村镇银行服务三农的制度缺陷及路径选择

2016-03-10辛立秋刘婉秋赵丽娟

辛立秋+刘婉秋+赵丽娟

摘 要:村镇银行作为农村金融改革创新的重要产物,在我国农村金融体系起到重要的作用,丰富和完善了农村金融体系。但是,由于起步较晚,在发展与进步的过程中还存在着一些潜在的问题。所以,需要基于制度安排的视角,从产权结构、公司治理等多方面分析黑龙江省村镇银行相关制度缺陷并加以完善,并找到相应的路径选择。

关键词:农村金融;村镇银行;制度缺陷

中图分类号:F832.35 文献标志码:A 文章编号:1673-291X(2015)23-0035-02

一、黑龙江省村镇银行服务三农现状

村镇银行作为农村金融机构的主导力量从2008年初试点以来在黑龙江省得到了很快的发展。截至2013年末,黑龙江省已开设了村镇银行22家。黑龙江省非常重视村镇银行在农村的发展,在“十二五”规划当中,把村镇银行的发展规模扩大,实现县域间的全覆盖,实现村镇银行的可持续性发展列为重要内容。

(一)村镇银行的运行情况

黑龙江省高度重视农村金融体系的建设,经过精心的策划与筹备,2008年10月10日,牡丹江市成立东宁润生村镇银行,是黑龙江省首家村镇银行试点。截至2013年末,黑龙江省共有22家村镇银行,占全国村镇银行的2.56%,它们分别是哈尔滨市10家,绥化市和齐齐哈尔市各3家,双鸭山市2家,大庆市、佳木斯、黑河市和牡丹江地区各1家,同时新增村镇银行支行7家。

(二)村镇银行的存款情况

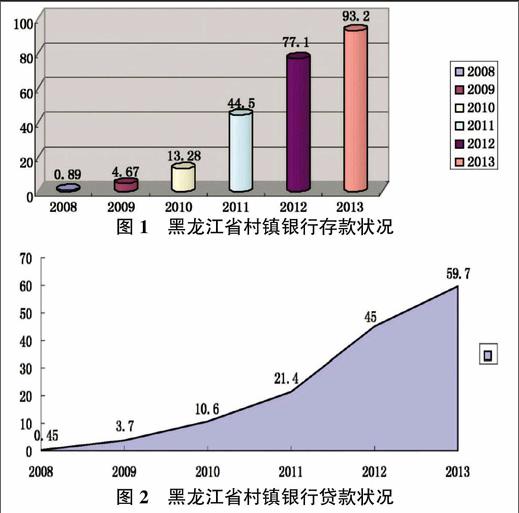

村镇银行像其他商业银行一样以吸收公众的存款为核心业务,吸收到的存款一方面用于资本金充足和规模扩大的保证,另一方面提高村镇银行的经营环境,为给三农提供优质服务奠定基础。图1列出了黑龙江省村镇银行在2008年到2013年之间的存款情况。由图中可以看出,在整体上黑龙江省村镇银行的存款情况具有良好的态势。但不可忽略的是,黑龙江省的22家村镇银行的发展情况已经远远落后于全国其他省份的村镇银行。

(三)村镇银行的贷款情况

黑龙江省各村镇银行自开业以来,积极开展各种业务,主要针对农户和企业开展短期、中期和长期贷款,如图2所示,贷款业务增速较快,截至2013年末贷款额达59.7亿元,较去年同期的45.0亿元增长了14.7亿元。黑龙江省村镇银行的贷款主要满足农业、林业、牧业和渔业资金的需求,私营企业、个体及乡镇企业的占比较少。

二、黑龙江省村镇银行服务三农的制度缺陷

黑龙江省村镇银行在服务三农过程中存在着制度缺陷,导致很多问题,如社会认知度低、发起人条件苛刻、注册门槛低等诸多问题,限制了其可持续发展,影响其更好地服务三农。

(一)社会认知度低

作为一种新型的农村金融机构,村镇银行成立的宗旨就是为了支持三农产业的发展,但是由于村镇银行起步晚,选址主要分布在城郊,在乡镇地区没有分布,农户仍然习惯性地去历史悠久的四大商业银行或邮储等金融机构办理业务,因此,农户对村镇银行的社会认可度低。同时,村镇银行并没有创新结算手段提升服务质量,业务单一,这些问题直接或间接地造成村镇银行储蓄存款的市场份额小,资金实力受到很大限制。这些问题对黑龙江省村镇银行服务三农影响较大。

(二)股权管理过于严格

《村镇银行暂行管理规定》规定,银行金融机构(或金融资产管理公司)作为村镇银行的主要发起人,导致银行成为已设立村镇银行的最大股东或唯一股东,对村镇银行发展以及法人结构治理存在严重制约和限制。

(三)发起人条件苛刻

根据《村镇银行管理暂行规定》,村镇银行须由银行业金融机构发起设立,最大股东或唯一股东必须是银行金融机构,其股东至少有1家为持股比例不低于20%的银行业金融机构,且主要发起人为出资额最多的银行业金融机构。这项规定限制了民间资本在村镇银行之中的话语权和控股权,在很大程度上降低了民间资本参与村镇银行的积极性。

(四)注册资本门槛低

设立条件上,在县(市)设立的村镇银行,其注册资本不得低于人民币300万元;在乡(镇)设立的村镇银行,其注册资本不得低于人民币100万元。这一门槛远低于小额贷款公司设立的门槛。

(五)资金来源匮乏

根据银监会的解释,村镇银行的资金来源于境内外金融机构、境内非银行业企业法人、境内的自然人以及经营运作的银行利润,同时由于起步较晚、发展程度较低,公众对其认可程度低,很难从农户吸收到存款,使村镇银行的融资渠道受限。

(六)缺乏专业人才

由于村镇银行的工作人员一部分来源于出资金融机构的员工,另一部分来源于社会招聘的非专业人员,这些人员的银行理论知识不够完善,缺乏熟练处理业务的能力;另一方面,和银行相关的毕业生在选择岗位时,由于村镇银行分布在城郊或乡镇地区,不具有地区优势,毕业生去村镇银行进行应聘的意愿不强。

三、黑龙江省小微农村金融机构服务三农的路径选择

(一)加大对外宣传力度

对于农户、小微企业等对于村镇银行不了解、不信任的情况,村镇银行只有从自身加大宣传来解决,这也是直接面对问题的最有效的方法。在这个媒体发达的时代,可供宣传的方式有很多种,如报纸、杂志、广播、电视、互联网、手机、户外媒体等等。因此,针对村镇银行所处区域的情况,可以灵活选择媒体的形式。

(二)放宽股权注入条件

扩大村镇银行在资本金中的占比,放宽村镇银行资本金的注入条件,同时加大政府的资金扶持力度,减少商业银行对村镇银行的控制权限,提高村镇银行的认知度和信誉度。根据黑龙江省不同地区经济发展情况和不同规模合理设置股权结构,一方面有利于村镇银行的设立,另一方面有利于防范金融风险。

(三)降低人员注入资格

由于村镇银行的资金有限,同时,由于农村金融环境的不完善,应该放宽村镇银行的发起主体的注资条件,发起主体应多元化,注册资金要多渠道。在不影响村镇银行制度管理和经营环境的条件下,通过调整非银行企业法人的注资比例优化资源配置和提高公司的治理水平,有利于社会资本的参与积极性。

(四)差异化资本准入

不同地区的村镇银行应当根据经济发展水平的差别,分别设置不同的注册资本额。经济发达地区的村镇银行注册资本额可以较高,增强竞争实力和优化资金质量,而经济相对落后地区的村镇银行注册资本可以较低,吸引更多社会资本在该地区投资设立。

(五)放宽资金来源渠道

村镇银行除在黑龙江省的城郊地区建立,还应在有条件的乡镇及农村地区增设营业网点,便捷农户办理业务。随着村镇银行的基础设施和经营模式的完善,根据农户的需求,结合农户的实际情况,为农户提供具有可实施性强的业务。村镇银行应通过优质的服务、高效的能力、专业的团队和多样的产品,增强储户的信心,从而在农村市场拓展业务,拓宽吸纳存款的途径。

(六)提高员工素质

人力资源是村镇银行发展的关键和活力所在,只有专业人员能够根据农户的需求在最短的时间内为农户提供最高效优质的服务。因此,村镇银行应该加大人员的培训力度,提高员工的工作能力和综合素质。同时,村镇银行还应该加强内部监督和控制,使员工主动地或被动地进行自我约束和自我管理,各尽其职,完善村镇银行的经营和管理环境,规范业务,风险防范。

参考文献:

[1] 彭浩,刑欣.村镇银行发展的现状、问题及应对策略[J].首都经济贸易大学学报,2010,(4).

[2] 曹芳蓓.村镇银行对我国农村经济发展的推动作用研究[J].经济论坛,2011,(8).

[3] 金莉莉.实现村镇银行业务优化发展现实选择的思考[J].金融参考,2011,(3).

[4] 王佳.促进我国村镇银行发展的财政政策研究[J].中国财经信息资料,2012,(9).

[5] 沙曼.我国村镇银行的现状与发展对策[J].农业经济,2011,(11).

[6] 杨涛.村镇银行集约发展研究[J].经济研究导刊,2012,(6).

[责任编辑 仲 琪]