居民收入对保费收入的影响研究

2016-03-09石美

石美

摘要:狭义地说,保险属于金融行业的范畴,与银行、证券等金融形式类似,同样具有分摊意外风险的功能。对于保险业来说,最主要的收入是保费,保费收入多少、来源渠道、经济属性等,直接影响了保险行业经营的方向、决策;由于保险事业的不断发展,保费收入影响因素也不断复杂化,这其中居民收入发挥了决定性的作用。本文结合居民收入与保费收入之间的关系进行研究,并提出相应的促进对策。

关键词:居民收入 保费收入 低收入群体

由于经济体制方面的关系,我国居民理财途径相对较少,银行储蓄是主要的投资方式。但近年来,国民经济收入不断增加,促使居民消费结构发生变换,证券、股票、保险等成为新型的投资方式。保险行业具有很明显的投资优势,除了财富效应之外,还具有对个体家庭的财产风险、人身风险等分散的功能;但从现实角度来说,我国经济状况的变化与保险消费存在的关联度较小,人们形成了依赖储蓄作为防范自身风险的理财习惯,因此了解居民收入水平对保险消费的影响,对保险业的发展具有重要意义。

一、居民收入对保费收入影响分析

1.居民收入与保险消费

保费的来源必须具有广泛性,才能实现保险的功能性,以及行业收入的有效性。我国保险类型可以简单地划分为两种,即寿保险和财产险。两种类型的保险虽然有很大区别,但从保险行业收入上来说,保费是最基本、最重要的构成部分。

国外学者的相关著作中表示,一个国家收入水平的高低,是影响人寿保险投入水平的重要因素,国民收入水平对保险消费的影响是正比的。社会居民群体是保费的重要来源,单纯地运用经济学原理分析,居民收入增加,可支配的比例提高,投资或消费保险的机率就会增加。但事实上,居民收入的分配并非仅仅适应经济学理论,受到环境因素、社会因素、人文因素等影响,也会间接导致在保险行业的消费行为。因此,单纯地把居民收入看作保险消费的正比关系,是有失妥当的;居民收入与国家收入之间的差异性,体现在个体收入与整体收入之间的利用价值。

2.保险消费的增长曲线

以下笔者结合居民收入针对保险消费进行研究。

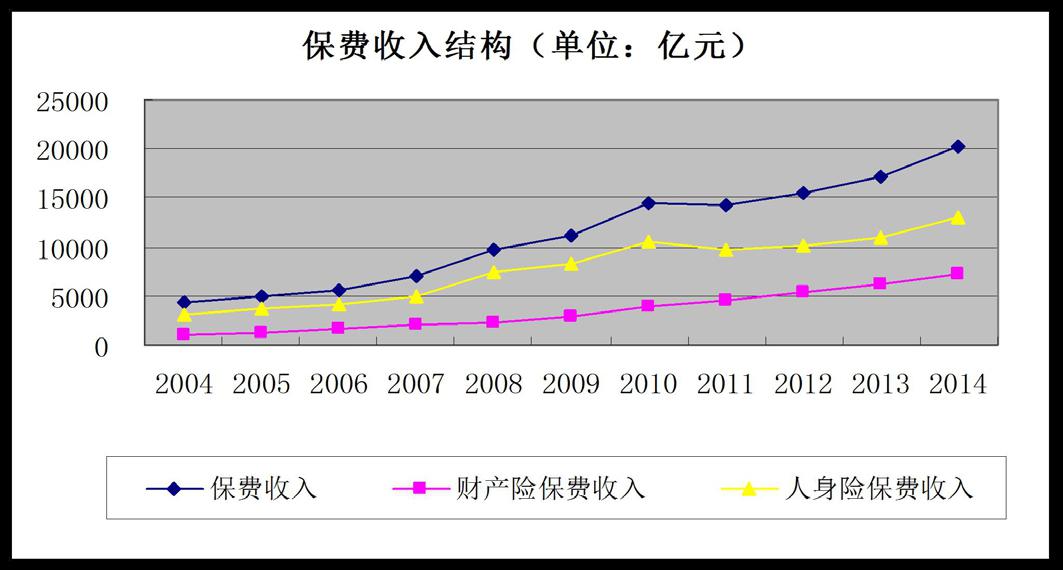

首先,要肯定居民之间的收入差别。随着整体居民收入的增长,保费收入也呈现增长趋势。2004年-2014年居民人均可支配收入增长了约3倍,同时2004年-2014年10年间从2004年至2014年我国保费收入由4318亿元增长到20235亿元,短短十年时间增长了4.68倍。其中财产险保费收入从1125亿元增长到7203亿元,增长了6.4倍,人身险保费收入从3193亿元增长到 13031亿元,增长了4.08倍。

其次,保险消费属于边缘消费。所谓“边缘”指的是可有可无,即不构成生活消费的核心内容。一般居民收入的主要消费对象是衣食住行等方面,在医疗方面的支出不是固定的,只有当居民收入达到一定的程度之后,具有新的投资意向,才会针对保险消费做出决策。

我国的保险消费呈现出倒U增长曲线,两头偏低,中间走高。将这一曲线作用在现实社会中,不难发现,具有保险消费的主要是“中层阶级”,低收入家庭和高收入家庭都不倾向于保险消费,前者是没有多余的钱来进行保险消费,后者则认为没有必要依赖保险形成渠道,具有更好的增值项目。

二、促进居民保险消费的相关对策

1.提高全民风险意识

从社会功能上来说,保险的功能是“集万家之资、救一家之急”,尤其是随着科技的发展、生活水平的提高,人类的寿命在不断延长,存在更多的社会风险需要面对。这其中除了生命奉献之外,还包括失业风险、汽车保险、财产保险等经济类需求,可以说已经成为当前现代人生活中必不可少的部分。

由于历史问题,我国居民养成了银行储蓄理财的习惯和方式,但事实上,储蓄并非是目的,而是为了实现资产的保值和投资利息的需求,其本身是具有保险意图的;但是,我国居民在应对风险中却很少选择“保险”,不能不说是一种投资习惯所导致的错误。

事实上,相对于正式的保险手段来说,储蓄的防范风险能力很低,特别是在遇到金融危机、物价上涨或通货膨胀的情况。因此,当务之急是要让我国居民转变风险保障意识,从储蓄习惯中脱离出来,不断加强金融体制监管,让居民了解保险行业,加大宣传力度。

2.促进保险产品创新

居民收入的差异性是不可回避的事实,对于低收入群体来说,没有能力购买保险产品,而对于一些高收入群体来说,似乎也没有必要购买保险产品。因此要不断地完善我国保险行业体制,促进保险产品的多样化,一方面实现低收入群体的基本保险功能需求,另一方面,吸引高收入阶层的投资兴趣;实现全面的保险消费覆盖,进一步扩大保险市场规模。

总之,我国经济发展的不断进步,居民收入的不断提高,为保险行业发展奠定了良好的基础。但保险行业仍需要进一步做好市场定位、宣传服务和客户筛选,转变传统的理财习惯,提高社会公众的保险的认识,才能实现保费收入的持续、稳定增长。

参考文献

[1]李扬.影响我国保费收入的因素分析[J].当代经理人,2006(21):1655-1656

[2]王海霞.我国寿险保费收入的影响因素分析[J].经济视角(中旬),2011(5):171-172

[3]周迪.我国保费收入影响因素的实证分析[J].知识经济,2012(18):91-92