货币政策与股票价格相关性分析

2016-03-05周盈南金涵

周盈南 金涵

中图分类号:F224 文献标识码:A

内容摘要:本文根据理论模型框架分析货币政策与股价的相互影响,并运用模态经验分解EMD方法深度挖掘股价收益与货币政策变量等序列内的信息,发现我国货币政策影响股市的渠道是不通畅的,影响是微弱的。在考虑货币供给内生性问题后,发现股价的变动会显著地影响货币需求与信贷等货币政策变量。最后得出结论,由于股价上涨伴随高预期回报会吸纳流动性,我国货币供给具有内生性,进而影响实体经济的流动性,因此货币当局应密切关注股价。

关键词:货币政策 股票市场 经验模态分解 货币供给内生性

资本市场尤其是股市在国民经济运行当中所扮演角色的份量越来越重。一轮牛市行情的启动引发了又一场关于股市与货币的探讨,央行降准降息的消息似乎启动了牛市的引擎,很多人产生了货币政策推动股市的“幻觉”。那么货币政策真的能够影响股市吗?2015年继央行首次降息后,2015年2月M1同比增速有上月的10.6%下跌至5.6%,3月继续下挫至2.9%,同样的是M2同比增速也有放缓的趋势,与火热的股市形成对比。同时,伴随着股市收益的高预期,居民储蓄“搬家”,资金“脱实向虚”等现象又似乎不绝于耳。那么货币政策与股票市场的相互关系到底如何?本文将就此进行分析。

文献综述

目前,国内外学者主要通过实证检验的方式对货币政策与股票市场相互影响关系进行了研究。学者们基本认同货币政策与股票价格间存在关联性。然而,由于研究的方法和数据不同,在影响的效果方面仍有分歧。

在货币政策对股市影响性方面,国外学者首先进行了研究。Waud(1970)研究指出名义贴现率的降低会对股票市场产生明显利好,并导致股价上升。但贴现率的设定基于市场利率,具有一定的内生性。Homa 和Jaffee(1971)认为货币供应量对股票回报之间有着显著的正向影响。然而Berkman(1978)、Lynge(1981)的研究均表明货币供应量与股价呈反向变动关系。从20世纪90年代开始,学者开始使用向量自回归模型以剔除内生性影响。Thorbecke(1997)构建了VAR模型,考虑了货币政策、股市收益率以及宏观经济等指标,发现联邦基金利率的变动会引起道琼斯工业指数的逆向变动,并且对股票收益率具有显著影响。Bernanke 和Kuttner(2005)以30天联邦基金期货合约的价格作为研究对象,发现其非预期下调会正向影响股票预期超额收益并带来股票价格指数的上涨。Ahmed(2007)采用VECM模型研究发现短期内股票市场受货币供给冲击的影响较大,而长期间两者并不存在稳定的相关关系,但是当在模型中进一步考虑利率因素之后,货币供给量变动与股票市场指数收益之间的关系就变得具有稳定性。Bjornland和Leitemo(2009)采用SVAR方法,发现联邦基金利率升高100个基点,股票的实际价格则会下降7%-9%。

国内学者对于此问题也进行了深入的研究。钱小安(1998)对1994-1997年的数据进行静态回归,发现我国货币供应量与资产价格间相关性较弱。易纲、王召(2002)构建了一个封闭条件下包含金融资产的货币政策传导机制模型,认为短期、中、长期内未预期货币供给的增加会正面影响股票市场,但长期中货币中性。胡援成和程建伟(2003)以货币供应量、名义利率和真实利率为变量,采用协整和Granger因果检验方法分析发现我国货币供应量对股票市场的影响较大,而利率影响较小。孙华妤和马跃(2003)运用滚动式VAR方法分析发现我国货币政策的货币供应量对股票市场没有显著的影响,但利率政策对股票市场有很大影响。王培辉(2010)基于平滑转移向量误差修正模型以及一般化脉冲响应函数方法模拟了我国的经济系统,发现货币冲击对股票价格波动的影响呈现出一定的非对称性。彭晓林(2012)采用BEKK模型研究了利率和货币供应量对股票市场的影响及其长期效应。他认为利率和货币量均会对股票市场产生影响,但利率的影响更长久。

在股票市场对货币的影响方面,国内外学者进行了广泛的研究。Bernanke&Gertler(2000)认为由于股票价格波动较大,资产价格不宜作为货币政策的决策依据。Mishkin(2001)也反对货币政策盯住将资产价格,因为股市投机性强且变动频繁。而Cecchetti&Genberg(2000)则认为资产价格可以反映通货膨胀的预期,所以股价应当被考虑进货币政策稳定物价的目标中。国内研究中,瞿强(2001)认为资产价格的变动会对GDP缺口产生影响,所以我国货币政策应关注股价等资产价格。吕江林(2005)对我国1990-2002年的年度数据运用协整分析和ECM模型,发现股价与GDP间存在显著协整关系,但股价并不是GDP增长的原因。与发达国家及新兴市场国家情况对比分析后,他认为随着我国股市发展,我国货币政策应对股价做出反应。张立军(2009)基于SVAR模型认为股票价格能在一定程度上改变货币量,影响货币政策效果。陈继勇(2013)使用SVAR模型进行研究,发现资产价格波动在一定程度上反映了未来产出和通货膨胀信息,其中,股票价格对未来产出缺口的预测能力侧重于短期,对未来通货膨胀率的预测效力偏重于较长时期;房地产价格反之。因此中国货币政策在一定条件下可以盯住资产价格。

在这场关于股票市场与货币政策的讨论中,学者们的观点尚未达成一致——不同的研究由于不同的假设前提,不同的样本数据,以及不同的数据处理方式带得出不同的结果。若把观点的差异归结为中国股市的发展尚不完善并不具有说服力,因大量的实证研究表明中国的股票市场在20世纪90年代后期的已经是渐进有效的(张兵,2002),货币政策对于股市的影响机制如若存在,一定是遵循着某种规律,且亟需被发现与认识的。从另一方面来讲,如果不同的计量方法得出不同的答案,侧面说明了之前认识到的货币政策对于股市的影响机制是不稳健的。当然,客观的原因在于股市所受影响的因素太多,政策变动、外部冲击、不同的时间尺度,甚至不同的频段都包括大量的不确定的噪声存在。

在研究方法上,现有研究大多采用协整、VAR等方法处理非平稳、非线性时间序列。但其局限之处也很明显:进行协整分析时需满足两个前提条件:变量之间必须是同阶单整关系;变量间必须是长期的线性均衡关系。而现实的经济系统很难同时满足这两点;VAR及SVAR等VAR类模型适用于完全按市场规律运行的经济体。而我国由于存在政府干预,即结构约束,VAR类模型很难进行准确的预测(李子奈,2010)。

另外,现有文献未能很好地解决货币政策代理变量内生性的问题。货币供应量是股市的上涨引致了货币需求的上升抑或货币供给带来的流动性改善推动了股市的上涨。学者往往采用VAR模型来克服内生性问题。但正是由于VAR模型在这个话题上的普遍应用,加上缺少严格的理论支撑,使得“会说话的数据”没有清晰地阐释出其中机制。

经验模态分解方法(Empirical Mode Decomposition)由N.E.Huang于1998年提出,可以将非线性非平稳的时间序列分解为有限个线性平稳的序列,提取出不同频率下时间序列的周期,进而全面分析各经济变量在不同频率下的相互影响关系。自EMD方法提出以来,已经在经济、金融工程领域得到了广泛应用。秦宇(2008)采用EMD方法将上市股票价格进行了趋势分解和波动性分析,发现各分量对重大宏观事件反应程度不同。但其并未对分解出的6个IMF分量进行重构。而IMF分量过多、各分量间区分较小,会导致经济意义难以显现(何孝星,2014)。史美景和曹星婉(2012)对我国通货膨胀率以及股票收益率的变化趋势做了分解,并借鉴了Baxter&King(1999)的方法进一步把6个IMF分量重新合并为高频、中频以及低频三个波动周期,发现不同周期中通货膨胀率和股票收益率的影响关系有所不同。

综上,本文将采用经验模态分解方法来观察不同时间尺度下货币政策与股票价格的相关关系以进一步分析货币政策对于股票市场的影响。本文的贡献在于以下两点:一是利用经验模态分解方法(EMD)挖掘时间序列中更多的信息来阐明货币政策与股票价格的相关机理,在不同的时间尺度下对于理论模型进行实证检验,试图发现不同的期限结构下二者相应的作用机制。二是通过分解的时间序列,考虑货币供应的内生性问题。

理论模型

(一)货币供给内生性问题

经济学界一直存在着货币供给的内生性与外生性之争。货币供给内生性理论认为,货币供给并不是中央银行可以自行决定的,而是由经济中诸多因素所内生决定的。中央银行只能被动地根据经济发展所需的货币量投放货币。而货币供给外生性理论则认为货币当局有能力通过调节货币供应量来影响实体经济。在研究货币政策对于股价的影响方面,学者一般会选择货币供应量作为货币政策代理变量。这样的做法往往隐含货币外生的前提条件,忽略内生性因素。根据现代货币数量论,如若货币供给变动能使货币需求量受到影响,可以认为货币供给为外生;反之,货币供给可以认识是内生的。这里讨论的内生性有别于统计意义上的内生性,即变量与误差项之间存在相关性。

关于我国证券资产需求对于货币需求影响的存在性早期已经被学者证实(谢富胜,2000)。而周诚君(2002),鲁国强和曹龙骐(2007)也认为我国货币供给具有明显的内生性。基于此,在研究货币政策与股价的相关性上,货币供给内生性问题可能显得不可回避。货币供应量增加伴随市场流动性宽裕,市场利率下降,会有利于股价的上升;而股价的上升也会很大程度上吸引资金入市,影响货币需求函数。但是从中央银行的角度出发,货币政策的方向在短期内是不会轻易地变化,宽松期或者紧缩期会持续很长的时间——美国在走出2008年次贷危机5年之后,迟迟的没有开启加息周期。因而短期内的货币量的波动不能看作是货币政策的代理变量,侧面可以看作是货币供给内生性的体现。而中长期或者是在宽松或者紧缩的持续期内,货币政策的有效性可以较好的衡量。简言之,短期内货币供给内生性较多的体现在货币量上,而长期货币量能较好的反映货币政策方向与力度。关于这个问题将在实证部分进一步检验。

(二)货币政策与股票市场相互影响的经典理论分析

1.货币政策对股市的影响。货币政策主要通过货币供应量和利率调整两方面对股票价格产生影响。

货币供应量。货币可视作一种资产。根据资产组合理论,货币供应量上升时,投资者持有的货币量也将增加。当其安全资产比例较高时,投资者就会增加投资风险资产。若风险资产的供给数量一定,其价格就会上升。

利率。一是股票绝对估值理论:货币政策会影响利率进而间接地影响折现率,最终通过贴现模型影响股票价格。当利率下降时,折现率也会下降,股票价格则会上涨。二是资产选择理论:利率分替代效应和积累效应负向影响股价。其中,替代效应:假设只有股票和债券两种投资品且资产总额一定。利率下降时,债券价格上升,投资者会减少购买债券,增加股票投资,从而股价上升。积累效应:利率下降意味着无风险资产的收益下降。而为达到一定的财富积累目标,投资者会增加购买风险资产,股票价格上升。

2.股票市场对货币政策的影响。股票市场影响货币政策的传导机制主要有以下四种渠道:

一是投资(托宾q)效应。詹姆斯·托宾定义q为企业的市场价值与资本重置价值之比。若q>1,企业市场价值高于资本的重置成本,企业可以通过发行较少的股票获得较多投资品。因此企业会增加投资,促进总产出增加。

二是财富效应。弗朗哥·莫迪利安尼的消费生命周期模型认为股票价格上升会使金融财富增加,进而使居民毕生财富增加。边际消费倾向一定时,消费者毕生财富的增加就会带来消费支出的增加。但短期股价对消费刺激作用较小。因此若股市长期稳定繁荣,居民毕生财富增加,消费增加,从而扩大总产出。

三是资产负债表(信用)效应。Bernanke和Gertler认为由于市场的不完全和信息不对称,银行的贷款意愿会影响企业投资支出。股价上升意味着企业净值增加,即贷款抵押品的升值,这有助于公司进行外部融资,从而增加投资支出。

四是流动性效应。米什金认为股票流动性较好,容易变现。当其价格上升时,消费者陷入财务困难的可能性较小,因此会增加耐用品的消费支出,进而增加产出。

(三)货币政策与股价价格相关性的理论模型

根据上述的经典理论并且结合我国现实,本文借鉴(易纲,2002)中的模型。此模型在一系列前提假设下,阐述了货币政策的股市传导模型。

简单推导如下:

假定存在一个封闭的经济,无名义汇率的变动,利率由市场决定,包括股票市场在内的资本市场相对成熟完善,并且一般商品价格变动表现出粘性。

假定产出(收入)Y是由总需求D决定的:

Y=σ(D-Y) 其中:σ>0 (1)

根据托宾q 的一般定义,q 值越大,意味着资本的市场价值超出资本重置的成本越多,因此投资上升。所以,托宾q 的大小能够正向影响总需求。并且,在一个封闭经济中,总需求同时也受到消费C(对数表示)和政府支出G(对数表示)的影响,即:

D=τC+αq+ρG 其中:τ>0,α>0,ρ>0 (2)

由此可以得到产出的调整方程为:

Y=σ(τC +αq+ρG -Y) (3)

公众消费的调整取决于财富的变化,而财富主要由当期的收入和手中持有的股票组成:

(4)

其中q和下文中的P均是与充分就业产Y、均衡利率水平r和名义货币供给M所描绘的状态空间所对应的q和P的稳态数值。

商品的价格水平P(对数表示)在向稳态逐步调整:

(5)

以下将引入托宾q的动态。如果以π表示利润,以r表示短期实际利率,那么,由于资本的边际收益产品等于资本使用者的成本rq-q,就存在以下的均衡关系:

(6)

短期实际利率r 是由名义利率i 和预期通货膨胀πe决定的(在此假定πe=P):

r=i-πe (7)

在一个典型IS-LM框架下,名义利率i 是由产出Y 和实际货币供给M-P(对数表示)决定的,即:

i=bY-h(M-P) b>0 h>0 (8)

并且,注意到利润π取决于产出Y,因此存在:

π=κ+μY μ>0 (9)

这样,借助式(5)-式(9),就可以得到托宾q 的调整方程:

(10)

由于价格刚性的存在,一般商品价格和股票市场价格受到货币政策影响后变化规律的不同,可以根据时间长短依次划分为四个时期,即短期、中短期、中长期和长期。

短期内商品价格呈现出一定的刚性,可以认为物价外生于股票市场,货币政策只带来股票价格的上涨。但是实际中物价水平很难完全刚性,所以学者易纲认为这种情形只是理论上的极端。但是本文认为,假若股票市场与实体经济的传导渠道没有有效的连接,可能这种理论上的物价外生现象会在一段时间内存在。

中短期内,货币政策通过公众未预期到的货币供给增加带来短期名义利率的下降,进而促使股价上升,而股价的上升会通过Tobin q效应刺激投资需求,同时使得一般物价水平上升。

中长期内,与中短期的情形不同的是,Tobin q 效应带来了生产率的提高,或者是规模效应带来供给的增加,至此引起一般物价水平的下降。综上,货币供应会一定程度上被股市分流,而股市价格影响一般物价的假设前提是Tobin q效应影响投资需求的渠道是有效的。而长期的货币中性很难具实际价值,本文不做重点讨论。

实证模型

本文使用经验模态分解(Empirical Mode Decomposition)对货币政策和股票价格序列进行分解。Huang(1998)所提出的EMD算法,依据数据自身的局部时间尺度特征来进行信号分解,使复杂信号中不同尺度的波动或趋势逐级分解为有限个本征模函数(Intrinsic Mode Function,IMF),所分解出来的各IMF分量包含了原信号不同时间尺度的局部特征信号。每一个IMF都代表着原信号中所包含的一个尺度波动成份,而余项通常代表原信号的趋势或均值。该方法不需要事先设定任何基函数,克服了傅立叶分解和小波分解方法需要依赖于先验性的谐波基函数和小波基函数的缺点,具有十分明显的优势。

EMD算法能够对数据进行希尔伯特变换获得时频谱图,得到有物理意义的频率。它能够突出信号的局部波动,为分析者提供不同周期的模态。

EMD分解方法需满足以下两个假设条件:

一是在整个数据集上,极值点数与过零点数相等或相差1。

二是在任一点,由局部极值定义的上下包络的平均值为零。

IMF通过筛选过程逐个被提取出来。最高频的首先被筛选出,接着根据频率次高的IMF,直到分解出所有的IMF。

其具体步骤如下:

(1)确定原序列X(t)的所有极值点(包括极大值和极小值)。(2)采用三次样条插值法产生原序列的上下包络,并将二者的均值记为m(t)。(3)从原序列中减去m(t),得到C(t),C(t)=X(t)-m(t)。(4)若C(t)是IMF,记为第i个IMF,并用残差r(t)代替X(t),r(t)=X(t)-C(t);若C(t)不是IMF,用C(t)代替X(t)。重复步骤(1)至(4),直到残差满足停止条件。

这样,原序列可表示为所有IMF 及残差的叠加:

变量选取与实证检验

(一)变量选取与数据来源

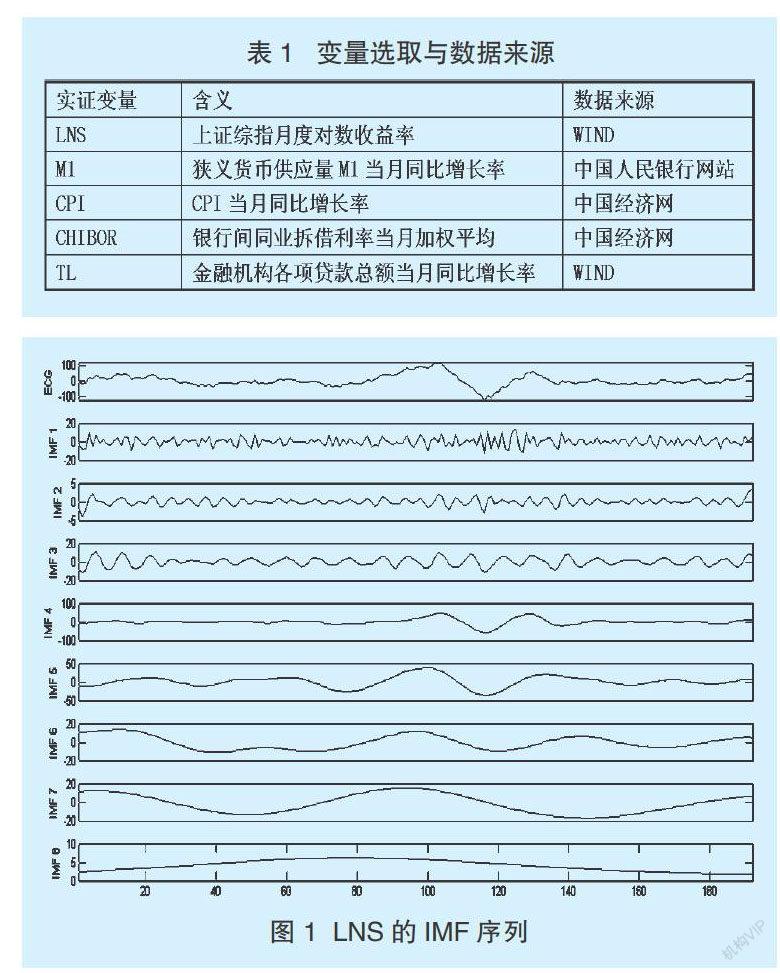

表1为本文所选变量与数据来源。银行间同业拆借利率(CHIBOR)作为市场化程度较高的利率,数据在1996年开始公布。由于EMD方法倾向于使用频率较高的数据,并且考虑到数据可得性,本文所取数据为1996年1月至2015年3月的月度数据。

选择狭义货币供应量(M1)而不是广义货币供应量(M2)的原因是M1不包含准货币,在研究影响股价与货币供给内生性上更具有优势。

(二)实证分析

对于各个变量进行EMD分解成不同频率分布的子序列,即本征模(IMF)序列,其分解过程运用Matlab编程实现,设定的集成数量为100,噪声标准差为0.2,图1为LNS序列分解出的8个IMF序列,由高频序列IMF1至低频序列IMF8,ECG是LNS原始序列。限于篇幅,其余序列分解图未列出。

为获取不同时间尺度的序列进行分析,我们进一步将IMF分量合并。对于各个序列的IMF变量进行再次的叠加可以获得相应的中短期、中期与长期的波动和趋势,以此分析各个变量在不同的时间尺度下的相互影响。换句话说,长周期中的次周期会被分离出来,经济变量之间的长短期效应差异能够被识别。但是各IMF变量的相加存在一定的主观性,可能不同的叠加方式会带来不同的结果,以此削弱检验结果的可靠性。

本文根据FFT测度方法,得到IMF2平均周期一般在1年左右,IMF3平均周期一般在2年左右,都可以认为是中期与短期的分水岭。因此将IMF1-IMF3进行叠加作为中短期波动,IMF4与IMF5相加作为中长期趋势,IMF6与其余项相加得到长期趋势。下文将对IMF1-IMF2、IMF3-IMF5、IMF6-IMF8进行重新组合进行稳健性分析,由此获得中短期序列(Short periods)中长期序列(Middle periods)和长期趋势(Long periods)序列(见图2)。Whole periods是指相关数据的原始序列。稳健性检验结果表明总体上本文短期、中期与长期的划分是稳健的。

得到不同时间尺度下的数据序列后,可以进行相关变量的格兰杰因果检验。表2与表3是不同时间尺度下的格兰杰因果检验结果,表4和表5是另一种合并方式的格兰杰检验结果以做稳健型分析。表2-表5中*表示通过10%的显著性检验,**表示通过5%的显著性检验,***表示通过1%的显著性检验。

进行格兰杰因果关系检验的一个前提条件是时间序列必须具有平稳性,否则可能会出现虚假回归问题。因此在进行格兰杰因果关系检验之前首先应对各指标时间序列的平稳性进行单位根检验(unit root test)。常用增广的迪基——富勒检验(ADF检验)来分别对各指标序列的平稳性进行单位根检验。由于单位根检验显示,M1与CPI检验P值都大于20%,表明长期项存在单位根,是不平稳的时间序列,因此他们的格兰杰因果检验结果不是稳健的,故表中未列出。

通过格兰杰因果检验(见表2-表5) ,一些影响机制的有效性得到了印证。在LNS的检验中发现:

第一,理论模型中货币政策与股价的影响机制在实证检验中是微弱的。首先货币政策的两个中介指标,货币量与利率对于股价的影响是微弱的,在不同的时间尺度上都不是稳定的。M1_M是LNS_M的格兰杰原因未能通过稳健性分析,因此可以认为货币政策无法有效的影响股票价格。M1的原始序列是股价原始序列的格兰杰原因,但是一旦被分解至不同的频率下,影响的不稳定性就此暴露。

第二,股价无论是的中短期波动还是中长期的变化都是M1和TL的单向格兰杰原因,中长期上是CHIBOR的单向格兰杰原因。格兰杰因果检验与不同频率分量的相关性检验都证实了股价变化对于货币量与利率的影响。一般来说货币供应量直接衡量货币供给往往会遗漏货币需求的影响,但是在不同的时间尺度下实证证据都显示,LNS对于M1的单向主导体现了我国股票市场对于货币需求有着显著的影响。除此外还说明,我国货币供给存在内生性,短期内的股价波动能够很好的解释货币量的短期波动(见图3、图4)。

第三,中短期内CPI与股价几乎不存在相关性,也不存在格兰杰因果关系。而中长期内股价是CPI的格兰杰单向原因。实证结果说明物价水平外生于股票市场的现象确实存在,我国资本市场常常由于没有起到经济晴雨表的作用而被诟病,可能这样的诟病并非空穴来风,模型中的Tobin Q效应可能是不稳定的甚至是不存在的。但是股票市场与实体经济其实没有完全割裂,LNS在中长期能够很好地解释CPI(见图5)。这可能可以被资产价格隐含未来通胀的信息(王虎,2007;陈继勇,2013)所解释。

第四,货币政策对于物价水平的影响力是显著有效的。在中长期内,各个货币政策变量都与CPI互为格兰杰原因,而中短期内只有M1是CPI的单向格兰杰原因。之前分析过货币政策的有效性可能在很大程度上体现在较长的时间尺度上,所以货币政策的影响应较多的体现在中长期序列中。不难发现,货币政策对于股价和对于CPI的影响有着明显的差别,影响物价的有效性远远大于作用与股票价格。

为了检验长期周期中,我国货币政策对股价和CPI的影响有何差异,本文根据Conover(2005)的标准将我国货币政策周期进行了划分。本文对我国货币政策周期的划分判断标准为央行首次反向调节准备金率或者一年期存款基准利率,分别用1和0表示。Difference为两类区间的均值差,采用异方差双样本检验,括号内表示T检验的p值(见表6)。

从表6与表7中可以看出,在货币政策的扩张期中股票的收益率没有显著的超过紧缩期,仅仅在中长期序列股票回报有显著的差异,说明我国的货币政策对于股市的影响在长期内不明显,股市包含较多的噪声。

然而通胀率却在扩张期显著的要低于紧缩期。因为紧缩货币主要是为了抑制高通胀,我国央行的货币政策具有相机抉择的特点。然而只有在中短周期中(根据FFT测算在一年左右),CPI的波动在宽或紧的货币政策环境中没有显著差异。

至此可以认为货币当局的相机抉择式货币政策在较长的时间段中体现出了周期性,有效地抑制了通货膨胀,而短期内有效性欠缺;而货币政策对于股价没有显著的影响。这再次佐证了之前的实证结果。

结论及建议

综上所述,基于上述论证分析本文得到以下结论与猜想:

货币政策的两大中介目标货币供应量与利率对于股市的作用机制与经典理论有一定的差距,不能有效并持续性的影响股价。央行采用的货币政策是相机抉择式的,带有斟酌性的,因而对于若干货币政策渠道(包括利率、货币供应量和信贷)影响股市的检验是微弱的。

我国股市的发展至今,其地位越发的重要。股市的上涨会吸引资金的进入,对于输入实体的货币有分流效应。因而资金“脱实转虚”并不是空虚来风,股市对于货币各个层次都或多或少的有分流的效应存在,因而实体经济融资成本高企与股市红红火火的并存场面经常性的上演;信贷与此同时可能是大幅增加,但是一定程度上没有服务于实体经济。

货币政策的股市传导机制是不完善的或者是微弱的,那么长期股市的持续高涨不可能被货币政策的宽松所支撑,尽管近期一轮牛市的火花可能是央行降准降息的宽松潮流所点燃的;真正主导股市不断冲高的可能是如席勒所述的非理性繁荣而非所谓的宽松货币潮。当然不可否认的是货币影响股市效应不明显并非意味着政府对于股市无力干预。但是我国所谓“政策市”的股票市场并不是货币机制左右的,政府仍然通过其他诸如释放信号,改善预期等诸多手段影响着股市。

可以猜想的是,央行的货币政策希望将资金注入到干涸的实体经济中去。尽管拉动股市对于实体会有所提振,但是股价涨得过于疯狂会使实体内的流动性雪上加霜。货币供给内生性是货币当局不容忽视的问题,当然也不能回避。因此,货币当局应当谨慎地关注股票市场谨防资产泡沫,并且就在当下,往往“股市慢牛”效果更佳。

参考文献:

1.Waud, R. N.. Public Interpretation of Federal Reserve Discount Rate Changes: Evidence on the"Announcement Effect"[J].Econometrica, 1970, 38(2)

2.Homa, Kenneth E., Dwight M. Jaffee.The Supply of Money and Common Stock Prices[J].The Journal of Finance, 1971, 26(5)

3.Berkman N.G.the Significance of Weekly Changes in M1[J].New England Economic Review, 1978(5-6)

4.Lynge, Morgan J.Jr.Money Supply Announcements and Stock Prices[J].Journal of Portfolio Management, 1981(8)

5.Bjornland, H.C., K.Leitemo. Identifying the Interdependence between US Monetary Policy and the Stock Market[J].Journal of Monetary Economics, 2009, 56(2)

6.Thorbecke, W., On stock market returns and monetary policy[J]. The journal of Finance, 1997(52)

7.Bernanke, B., Kuttner, K..What Explains the Stock Markets Reaction to Federal Reserve Policy[J]? Journal of Finance, 2005(3)

8.Ahmed, M.N., Osman, I.M.Macroeconomic Factors and Bangladesh Stock Market[J].International Review of Business Research Paper, 2007(3)

9.钱小安.资产价格变化对货币政策的影响[J].经济研究,1998(1)

10.易纲,王召.货币政策与金融资产价格[J].经济研究, 2002(3)

11.胡援成,程建伟.中国资本市场货币政策传导机制的实证研究[J].数量经济技术经济研究,2003(5)

12.孙华妤,马跃.中国货币政策与股票市场的关系[J].经济研究,2003(7)

13.王培辉.货币冲击与资产价格波动:基于中国股市的实证分析[J].金融研究,2010(7)

14.彭小林.货币政策对股票市场流动性的影响研究[J].统计与决策, 2012(16)

15.Ben Bernanke, Mark Gertler.Monetary Policy and Asset Price Volatility[R].National Bureau of Economic Research, Working Papers 7559, 2000

16.Frederic,S.Mishkin.The Transmission Mechanism and the Role of Asset Price in Monetary Policy[R].NBER Working Paper No.8617, 2001

17.Cecchetti, S., H., Genberg, J.Lipsky, and S.Wadhwani.Asset Prices and Central Bank Policy[R], Geneva Report on the World Economy, 2000, 2, CEPR & ICMB

18.瞿强.资产价格与货币政策[J].经济研究,2001(7)

19.吕江林.我国的货币政策是否应对股价变动做出反应[J].经济研究,2005(3)

20.张立军,王晓红,李永立.基于SVAR模型的中国货币政策与股票价格波动交互影响研究[J].管理评论,2013(10)

21.陈继勇,袁威,肖卫国.流动性、资产价格波动的隐含信息和货币政策选择——基于中国股票市场与房地产市场的实证分析[J].经济研究,2013(11)

22.张兵,李晓明.中国股票市场的渐进有效性研究[J].金融研究, 2003(1)

23.李子奈,齐良书.计量经济学模型的功能与局限[J].数量经济技术经济研究,2010(9)

24.秦宇.应用经验模态分解的上海股票市场价格趋势分解及周期性分析[J].中国管理科学,2008(S1)

25.何孝星,孙涛.经验模态分析的发展及其在经济分析中的应用[J].经济学动态,2014(7)

26.史美景,曹星婉.基于EMD的时间序列不同频率波动及趋势研究[J].统计与决策,2012(16)

27.Baxter M., King R.G.Measuring Business Cycles:Approximate Band-pass Filters for Economic Time Series[J].The Review of Economics and Statistics, 1999, 81(4)

28.谢富胜,戴春平.中国货币需求函数的实证分析[J].金融研究,2000(1)

29.周诚君.中国货币供给的内生性与货币政策分析[J].南京大学学报(哲学.人文科学.社会科学版),2002(1)

30.鲁国强,曹龙骐.当前我国货币供给内外生性辨析及政策启示[J].中央财经大学学报, 2007(10)

31.王虎,王宇伟,范从来.股票价格具有货币政策指示器功能吗——来自中国1997-2006年的经验证据[J].金融研究, 2008(6)

32.Conover, C.M., G.R. Jensen等.Is Fed Policy Still Relevant for Investors[J].Financial Analysts Journal , 2005(61)