战略性新兴企业的财务风险和预防控制策略研究

2016-03-05蒋桃刘瑾张静刘晴

蒋桃++刘瑾++张静++刘晴

摘 要:据国家“十二五”规划纲要和《国务院关于加快培育和发展战略性新兴产业的决定》(国发〔2010〕32号)的部署和要求,我国将进一步加大对战略性新兴产业的投入力度。但是我国的战略性新兴企业在实际的生产经营过程中,受复杂多变的外部环境和筹资决策的失误和资产的流动性差以及公司本身治理结构所存在的问题的影响,导致出现财务风险,威胁着战略性新兴企业的生存与发展。本文针对战略性新兴企业的财务风险问题,以湖南华曙高科有限公司为例,通过利用SPSS22.0统计软件对其存在的财务风险进行实证分析,并提出应对财务风险的防控策略。

关键词:战略性新兴企业;财务风险;因子分析;对策

中图分类号:F275.2 文献标识码:B 收稿日期:2015-10-12

一、战略性新兴产业的财务风险的相关理论概述

1.战略性新兴产业的定义

战略性新兴产业是指基于高端前沿技术,代表着未来科技和产业发展的新方向的产业。[1]战略性新兴产业概念最开始是在2008年全球性金融危机爆发后,由以美国为代表的资本主义国家提出的。为解决金融危机带来的资源和能源的短缺,以及工业革命带来的环境污染问题,很多西方发达国家出台了很多政策给予战略性新兴产业很好的政策支持。

2.战略性新兴企业的财务风险的内涵

战略性新兴企业的财务风险主要表现在三个方面。

一是从外部因素上看,主要表现在宏观方面,可能是受国家宏观经济的调控政策、银行利率的波动、产业结构的调整、金融危机的爆发、法律环境的变化、社会文化环境的转变等影响,对战略性新兴企业的内部财务管理产生重大影响。

二是从内部因素上看,由于其在创立初期缺乏足够的融资渠道和科学合理的运营体系和指导模式,以及财务决策缺乏科学性,从而导致企业出现财务风险。

三是在生产经营过程中由于经营杠杆效应和财务杠杆效应的影响,而导致企业的短期和长期偿债能力下降、资产变现能力弱、再融资困难。

3.战略性新兴企业的财务风险类型

根据战略性新兴企业的财务运营特点,可将其财务风险划分为流动性风险、经营风险和筹资风险。[2]具体来说:第一,流动性风险,是指企业不能正常地转移资金和偿债能力弱,包括负债流动性风险和资产流动性风险,体现了企业整体的运营状况;第二,经营风险,是指在企业的生产经营过程中,企业的经营资本成本的变动率大于息税前利润变动率,具体体现在企业的供产销日常活动中,包括存货的变现风险、外汇交易风险、应收账款变现风险等。第三,筹资风险,是指战略性新兴企业在创立初期和经营过程中的融资风险和支付风险。筹资风险是战略性新兴企业面临最大的财务风险,包括现金性筹资风险、收支性筹资风险、财务杠杆效应风险、利率风险、再融资风险等。

4.对战略性新兴企业的财务风险进行预防控制的必要性

战略性新兴企业作为我国一种新的企业发展模式,由于缺乏一套科学、实用的运营模式和管理体系,以及我国在这方面的法律法规等制度方面还不够完善,缺乏对战略性新兴企业强有力的政策支持力度,而使很多战略性新兴企业在实际的生产经营过程中,会因为存在的各种财务风险而面临破产的可能。另外,对于战略性新兴企业而言,财务风险的预防控制是其整个管理模式的重大分支,决定着企业的命脉。无论是在战略性新兴企业的核心技术研究与开发上,还是在产品的销售、整体的运营模式和筹资方式上,对财务风险进行预防控制显得尤为重要。[3]

二、案例分析——以湖南华曙高科有限公司为例

1.公司概况

湖南华曙高科有限责任公司(以下简称“华曙高科”),创建于2009年,是我国一家顶尖的3D打印企业。华曙高科于2010年实行SUB财务成本会计体系,把企业的财务报表划分为多个责任中心的财务报表,来评价责任中心部门可能遭受的财务风险。但是,根据近几年来华曙高科的财务报告和审计报告,其财务风险预警系统还是不够完善。

2.变量设计和模型设计

(1)变量设计。根据我国上市公司的特征,本文选取净资产收益率这一指标来衡量上市公司的绩效水平。该指标的大小与上市公司的绩效水平的高低呈正相关。本文另外选取了流动比率、速动比率、资产负债率、股东权益比率和总资产报酬率等作为进行实证分析的数据。

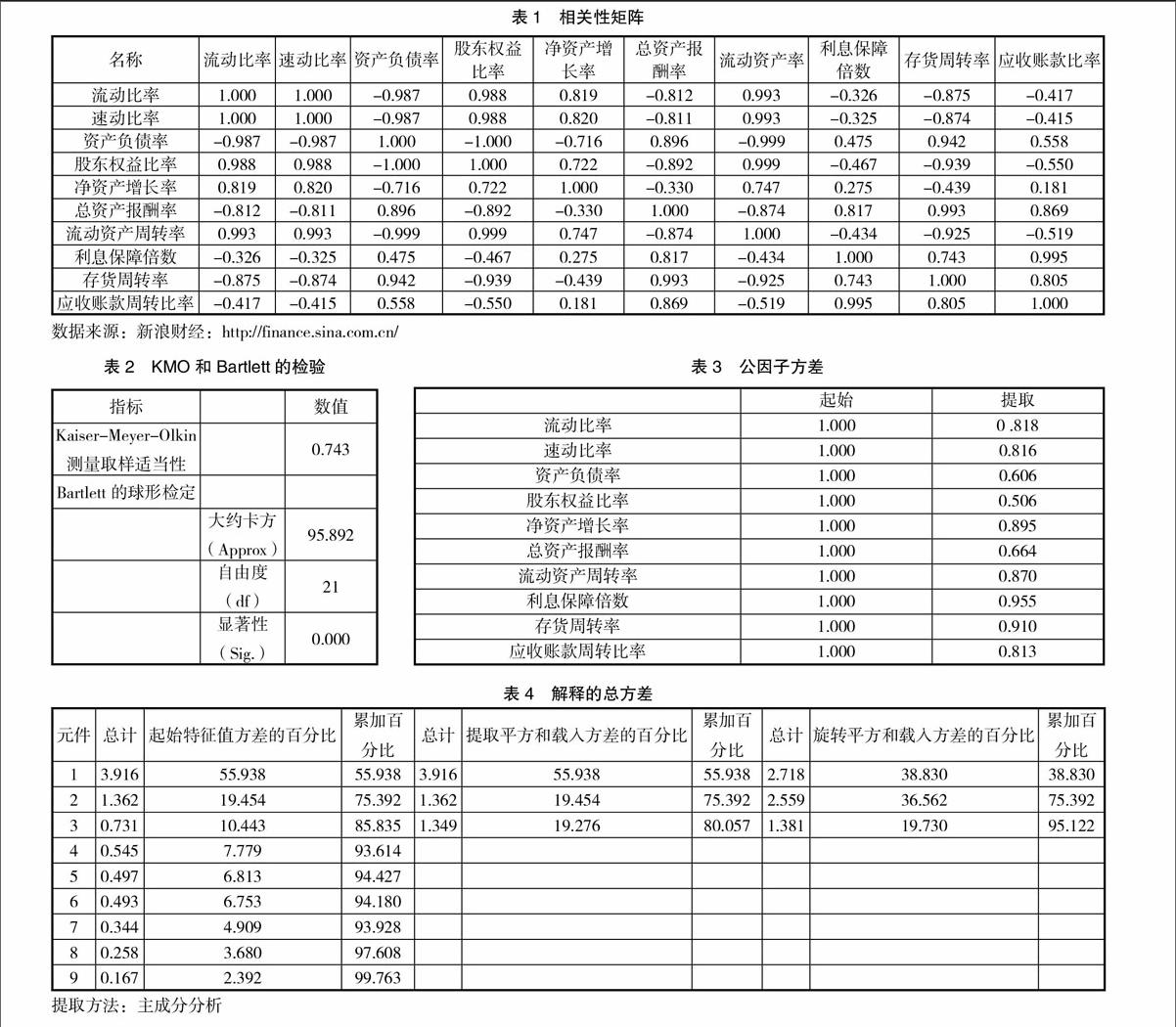

(2)因子分析指标体系构建。根据指标体系构建应遵循科学性、综合 性、全面性、可行性的原则,本文分别选取了华曙高科2014年3月31日、2014年6月30日和2014年12月31日的相关财务指标来作为因子分析变量。如表1所示。

表1为各变量的相关矩阵表。从表中可以看出,流动增产率与股东权益比率相关性最高,为0.999,且对应的单侧检验差异显著(P=0.000),此外总资产报酬率和存货周转率的相关性也较高,为0.993。变量之间存在显著性相关说明变量之间有内在共同的成分,也说明有继续进行因子分析的必要。以上证明所选取的变量具有一定的相关性,下面应考虑初选变量之间是否存在一定的线性相关关系,是否适合采用因子分析法进行因子提取。首先进行KMO和Bartlett的验证,表2为KMO和Bartlett的检验。

表2所示为KMO和Bartlett球形检验值。KMO表示变量之间的偏相关性,检验结果中,KMO值为0.743,大于0.5,根据Kaiser给出的KMO度量标准可知,当KMO值在0.7~0.8之间,较适合进行因子分析,因此初选变量可以进行因子分析。表3为反应的10项的公因子方差情况,分析显示2项指标大于0.9,0.8~0.9的共有5项,0.6~0.7的有1项,低于0.6 的只有一项,说明指标整体上的共同度较高,可以进行因子分析。

根据表3检测结果,提取因子分析的主成分,取特征值大于1的前3个主成分,如表4所示。

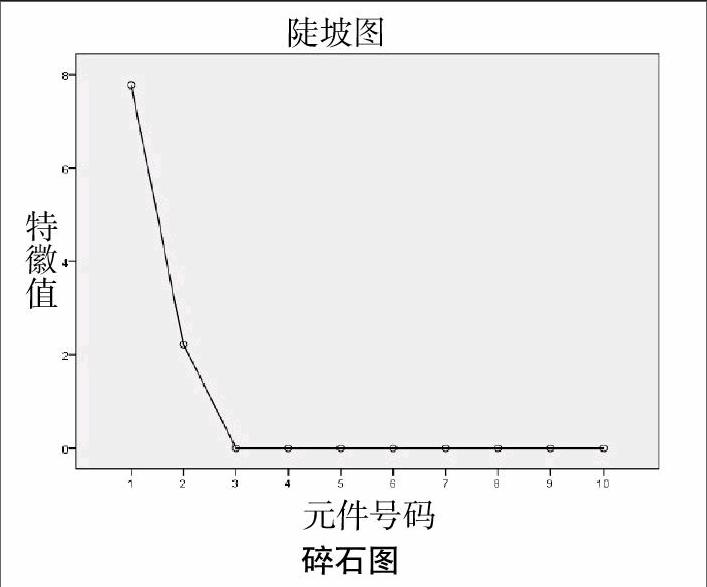

(3)实证分析。由以上的分析结果可知,前3项主成分累计贡献95.122%,即总体多于95.122%的信息可以由以上3个主成分来进行解释,因此,本文提取三个公共因子即可。如图1为选取变量的碎石图。

从碎石图可以看出,从第四个因子开始因子曲线开始变得比较平缓。根据碎石图的原理可知,该碎石图的拐点其实是在第三个因子那,即提取三个因子是比较合适的,这与上面的方差解释表中的信息一致。

经分析,前3个主成分可以划分为:

主成分1,偿债能力综合指标:流动比率、速动比率、资产负债率。

主成分2,盈利能力综合指标:总资产报酬率、净资产增长率、股东权益比率、利息保障倍数。

主成分3,营运能力综合指标:流动资产周转率、应收账款周转率、存货周转率。

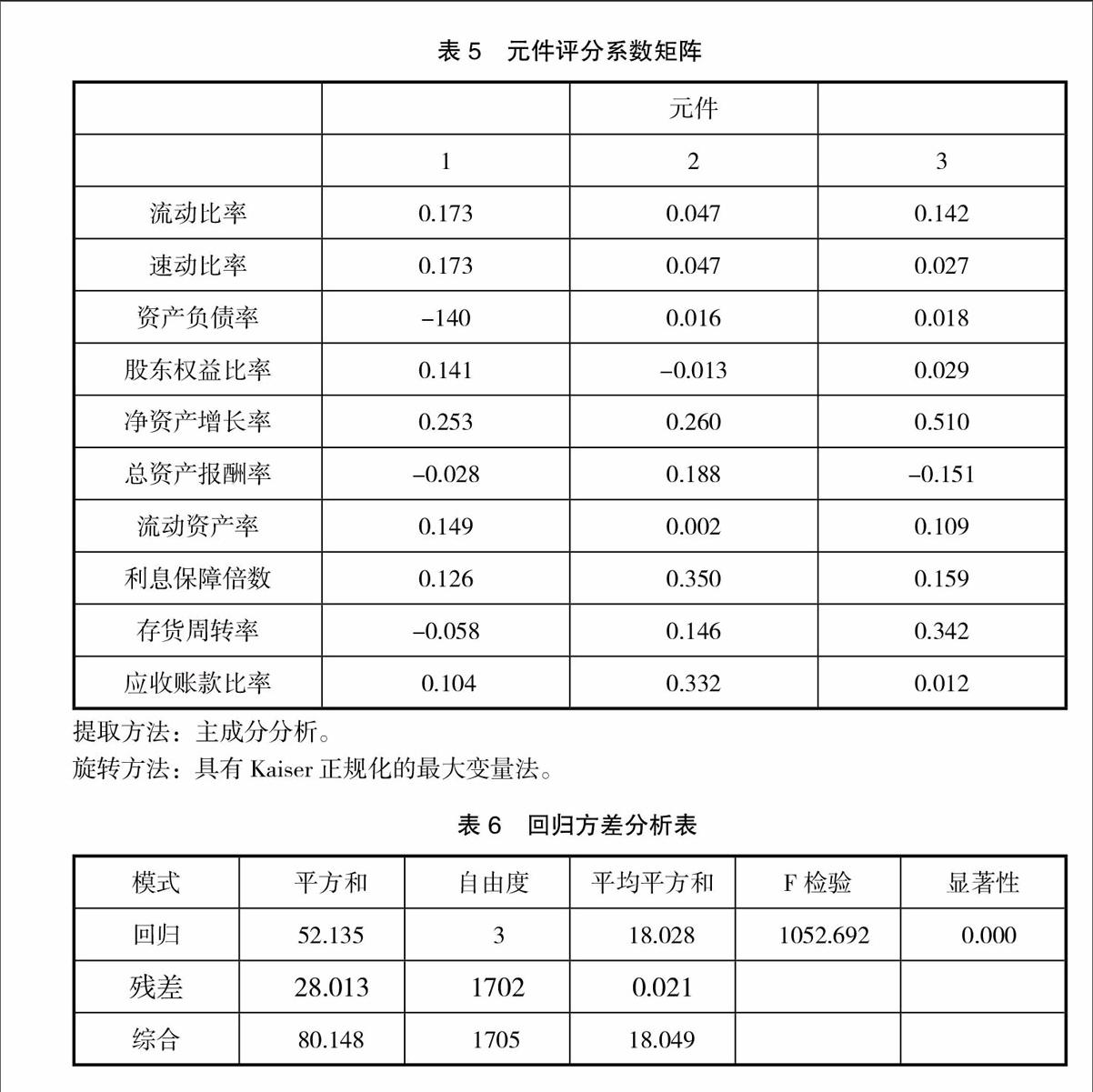

以下为因子得分系数矩阵表,是构建因子分析的主成分模型,如表5所示。

根据以上的因子得分系数矩阵,对该10项指标进行编码:流动比率(B1)、速动比率(B2)、资产负债率(B3)、股东权益比率(B4)、 净资产增长率(B5)、总资产报酬率(B6)、流动资产率(B7)、利息保障倍数(B8)、存货周转率(B9)、应收账款比率(B10),建立主成分模型如下:

F1=0.173×B1+0.173×B2-0.140× B3+0.141×B4+0.253×B5-0.028× B6+0.149×B7+0.126×B8-0.058×B9+ 0.104×B10

F2=0.047×B1+0.047×B2+0.016×

B3-0.013×B4+0.260×B5+0.188×B6+ 0.002×B7+0.350×B8+0.146×B9+0.332×B10

F3=0.142×B1+0.027×B2+0.018×B3+0.029×B4+0.510×B5-0.151×B6+0.109×B7+0.159×B8+0.342×B9+0.12×B10

最后,通过综合加权可得控制函数:

F=0.31451×F1-0.04751×F2+ 0.03842×F3

再者,对样本进行多元回归分析。多元线性回归分析是检验各自变量对因变量影响方向及影响程度的研究方法。本文通过利用SPSS 22.0对上市公司财务风险与偿债能力综合指标、盈利能力综合指标和营运能力综合指标进行多元线性回归分析。

首先,对样本进行方差分析,表6为SPSS 22.0计算出来的回归方差分析结果。

从以上多元线性回归模型回归方差分析表可以看出,模型的F检验值为1052.692,显著性水平为0.000,小于显著性水平0.1,另外残差的自由度为1702。这说明研究变量所组成的回归模型总体的显著性水平较高,模型中至少存在着一个自变量与因变量显著的线性影响关系。

(4)实证结论。通过利用SPSS22.0

对华曙高科的相关财务数据进行因子分析,可得出以下三个分析结论。

第一,流动比率、速动比率、资产负债率、股东权益比率、净资产增长率、总资产报酬率、流动资产率、利息保障倍数、存货周转率、应收账款比率共10个指标构成主因子1,可称为盈利与现金流能力因子。从上面的实证分析结果可以看出,华曙高科的财务风险的防御性较弱,得分普遍不高。结果表明,华曙高科的财务风险可以用3个主因子来表示,这3个主因子决定了华曙高科财务风险中95.122%的内容。

第二,在多元线性回归分析中,由于回归系数在0.000~0.015之间,在显著性系数0.1之下,这说明盈利能力因子的回归系数通过了检验,说明其对公司的现金股利有着正相关的联系。这说明公司的盈利能力越强,或者说业绩越好,其偿债能力越强,抗财务风险能力越强。

第三,决定战略性新兴产业企业信用风险大小的核心因素是企业的盈利能力、偿债能力以及技术创新能力。盈利能力是偿债能力的前提,只有盈利较好的企业才会有较好的偿债能力。对于战略性新兴产业企业而言,偿债能力和盈利能力是以技术创新能力和技术水平的高低为保障的。只有不断创新、不断提高技术水平,战略性新兴企业才能保持可持续发展,保证具备较强的偿债能力和盈利能力。