我国能源化工企业高管薪酬与企业绩效关系研究

2016-03-02杨睿娟元浩然

杨睿娟 元浩然

(西安石油大学 油气资源经济与管理研究中心,陕西 西安 710065)

我国能源化工企业高管薪酬与企业绩效关系研究

杨睿娟 元浩然

(西安石油大学 油气资源经济与管理研究中心,陕西 西安 710065)

为进一步了解能源化工企业高管薪酬与企业绩效的关系,特选取我国95家国有能源化工企业2010—2014年高管薪酬与企业绩效等数据进行分析。结果发现:能源化工企业高管报酬与企业绩效存在“U”型关系,但高管薪酬低时,则高管薪酬与企业绩效之间不存在相关性。与地方控股能源化工企业相比,中央控股能源化工企业高管薪酬激励效果较好;相较于第一大股东或其他九大股东群体对企业绩效的影响,前十大股东群体对企业绩效的推动作用更强,因此,促进前十大股东之间的整体行为更能提升企业绩效。

能源化工企业; 高管薪酬; 企业绩效; 股权激励; 人力资本

0 引 言

2015年1月1日,我国正式实施《中央管理企业负责人薪酬制度改革方案》,此改革方案首批涉及我国72家中央管理企业的负责人,包括中国石油天然气集团公司、中国石油化工集团公司等。按照国有企业负责人薪酬制度改革的系统性要求,地方所属国有企业负责人薪酬制度改革,要参照《中央管理企业负责人薪酬制度改革方案》的精神积极稳妥推进。薪酬改革的目的是建立科学合理的薪酬形成机制,此方案中企业高级管理者(以下简称高管)薪酬包括基本薪酬、绩效薪酬和任期激励收入,其中,绩效薪酬和任期激励收入占总薪酬的76.67%,由此可见,绩效薪酬和任期激励收入与企业绩效密切相关,所以,如何处理高管薪酬与企业绩效的关系对建立科学的薪酬决定机制有重要的影响。能源化工产业作为我国的支柱性产业,在我国国民经济的发展中具有举足轻重的作用,因此,处理好能源化工企业高管薪酬与企业绩效的关系,对于提高我国能源利用效率,促进我国经济的全面发展以及改善我国人民生活水平意义重大。

1 相关文献综述

关于能源化工企业高管薪酬与企业绩效的关系,国内外许多专家学者都对此进行了研究,如:魏刚针对我国上市公司高管薪酬与公司绩效关系进行研究后认为:高管薪酬与公司绩效之间没有显著的关系[1]32,姜付秀利用Tobin′Q值进行回归分析发现:国有企业中高管现金薪酬与企业市场绩效之间不相关[2] 561-562。Kabir等研究认为:高管现金薪酬不仅与企业债务成本没有显著关系,而且股权激励会促使管理者忽视风险,因而股权激励不能提高企业绩效[3]2925-2926,莫冬燕等利用会计指标和Tobin′Q值对企业绩效进行衡量,认为高管持股与企业绩效并没有显著的相关性[4]26,宋玉臣选取ROE作为企业绩效的衡量指标进行研究后发现:当国有企业高管股权激励强度增加时企业绩效便会下降[5] 97。但CaoJ等对高管现金薪酬与企业的会计绩效进行研究后发现:高管现金薪酬与企业的会计绩效之间存在正相关关系[6]561-562,张俊端、赵进文等通过对我国127家上市公司进行回归分析发现:高管年度薪酬与企业绩效存在正相关关系[7]33,Hanson等以企业现金流和管理者代理成本作为绩效指标进行研究,发现股权激励与企业绩效之间存在正相关关系,即实行股权激励能够提高公司价值[8]55-70,Morck等采用Tobin′Q值衡量企业绩效,认为董事会持股对高管股权激励有一定效果,并且发现董事会持股比例在25%以上时,CEO持股能提升企业价值[9] 311,刘绍娓等选取ROA、ROE、EPS、RSD四个指标进行因子分析后认为:国有与非国有企业高管持股都具有激励作用,但国有企业高管持股激励作用远低于非国有企业[10] 96。

从以上研究来看,国内外专家学者虽从不同的角度或采用不同的方法对高管薪酬与企业绩效的关系进行了研究,但得出的结论相去甚远,至于能源化工企业高管薪酬与企业绩效关系的研究则不多见。为此,本文以我国能源化工企业高管薪酬激励和企业绩效的关系为例,着重探讨能源化工企业高管薪酬激励对企业绩效的影响,从而为我国能源化工企业提供科学的薪酬激励措施。

2 研究假设

为清楚说明能源化工企业高管薪酬与企业绩效间的关系,本文特提出以下假设。

(1)能源化工企业高管薪酬与企业绩效间存在非线性关系。人力资本理论作为研究高管薪酬与企业绩效关系的基础认为:对人力进行投资而形成的凝结在人身上的在未来能够带来效益的知识和技能,是一种不同于物质资本的生产要素,是推动经济持续增长的重要源泉。人力资本既可以视为人的一部分,也可以成为个人进行市场交换、取得收入的条件,并为其所有者带来超出投入的价值,由此也决定了人力资本发挥作用时有较强的主观性,具体表现为人力资本依附主体的主观意愿。当人力资本得不到补偿时,人力资本所有者可以选择将部分人力资本隐藏起来,使部分人力资本不发挥作用,如同没有一样。这种情况在高管身上表现得尤为突出。因为高管能力属于企业专用性人力资本,市场流通性弱,除能力投资成本外,高管自身还承担着极大的风险成本。戴云、刘义平的研究发现高管为了自身利益,存在着盈余管理的偏好[11]146,这表明高管自身具有强烈的经济动机。因此,根据人力资本理论,只有对高管进行合理补偿才能够保证薪酬激励发挥正向作用,进而提升企业绩效。目前我国国有企业高管报酬主要由基本年薪和绩效年薪组成,因而年度报酬就是国有企业高管报酬的主要形式,因此,本文以年度报酬作为能源化工企业的高管报酬来探讨高管报酬与企业绩效之间的关系,并由此提出假设H1。

H1:能源化工企业中高管年度报酬与企业绩效存在非线性关系。

(2)能源化工企业股权激励与企业绩效关系不大。股权激励理论认为,在薪酬契约的前提下,企业的委托者与管理者之间由于信息不对称而造成管理者信息优势在经营过程中产生利己的投机行为。为此企业开始采用股权激励方法,即允许企业管理者同企业所有者一样可以获取企业剩余所有权和股票增值所带来的利益,以进一步协调代理者与委托者之间的利益关系,使管理者更加重视企业利益,进而实现企业管理者自身利益的最大化目标。但要实现企业管理者持股的激励效果,还需满足管理者持股达到一定水平,才能保证企业管理者获取更多的剩余利益。目前由于我国能源化工企业股权激励依赖于政府政策法规的推动,股权激励仍处于探索与尝试阶段,高管持股水平相对不太高,难以形成对高管具有吸引力的剩余利益,加之现阶段我国股票市场并不完善,股票价格受到政府政策、市场投机行为等因素的影响,企业高管通过股权所获的收益与企业绩效之间的关系并不明显。因此,能源化工企业中股权激励并不一定能提高企业绩效,由此提出假设H2。

H2:能源化工企业股权激励与企业绩效关系不大。

(3)政府干预显著影响能源化工企业高管年度报酬激励效果。我国能源化工企业作为国有企业虽然代表国家进行生产经营活动,但其也不可避免地受到国家政策以及地方政府的干预。与地方控股能源化工企业相比,中央控股企业多数权力由中央政府垄断,地方政府对中央控股企业干预能力较弱,同时,相对于地方政府,中央政府虽掌握更多的政治资本和发展资源,但其通过能源化工企业实现政治目标的倾向弱于地方政府,而地方政府控股的能源化工企业在实现绩效的过程中承担了过多的政治任务,因而薪酬激励效果受到来自政府较多的影响。由此提出假设H3。

H3:中央政府控股能源化工企业高管年度报酬激励效果优于地方政府控股能源化工企业高管年度报酬激励效果。

3 研究设计

3.1 样本选择

本文随机选取了我国2010—2014年95家国有控股能源化工企业作为研究样本,其中,中央政府控股企业40家,地方政府控股企业55家,其选择标准:一是剔除数据不全的企业,二是剔除资产收益率为负的企业。最终得到能源化工企业426个样本,其中,中央政府控股企业177个,地方政府控股企业249个*数据来自于WIND数据库。由于不同数据库对行业的划分存在差异,因此,本文首先通过数据库的行业划分、企业名称筛选出属于能源化工行业的企业,再通过企业年报、官网信息对企业所属行业进行二次判断。。

3.2 变量选取

本文根据研究的需要,主要选取自变量、因变量、控制变量三种变量。其中,自变量为解释变量,因变量为被解释变量,控制变量为能够影响自变量对因变量解释效果的变量,详见表1所示。

3.3 模型选择

本文根据研究的需要,选择多元线性回归模型作为研究能源化工企业高管薪酬与企业绩效关系的基本模型。为保证模型的准确性,本文特利用Spss22.0软件对高管年度报酬、公司规模、管理费用进行对数处理,具体在模型中分别记为lnCOM、lnSIZE、lnMC,由于能源化工企业中存在高管零持股的现象,因而未对高管持股数进行对数处理,由此得到如下基本模型公式:

ROA=β0+β1lnCOM+β2MHS+β3H1+β4H10+β5LEV+β6IDR+β7lnMC+β8lnSIZE

表1 指标的选取

4 数据统计与分析

4.1 描述性统计

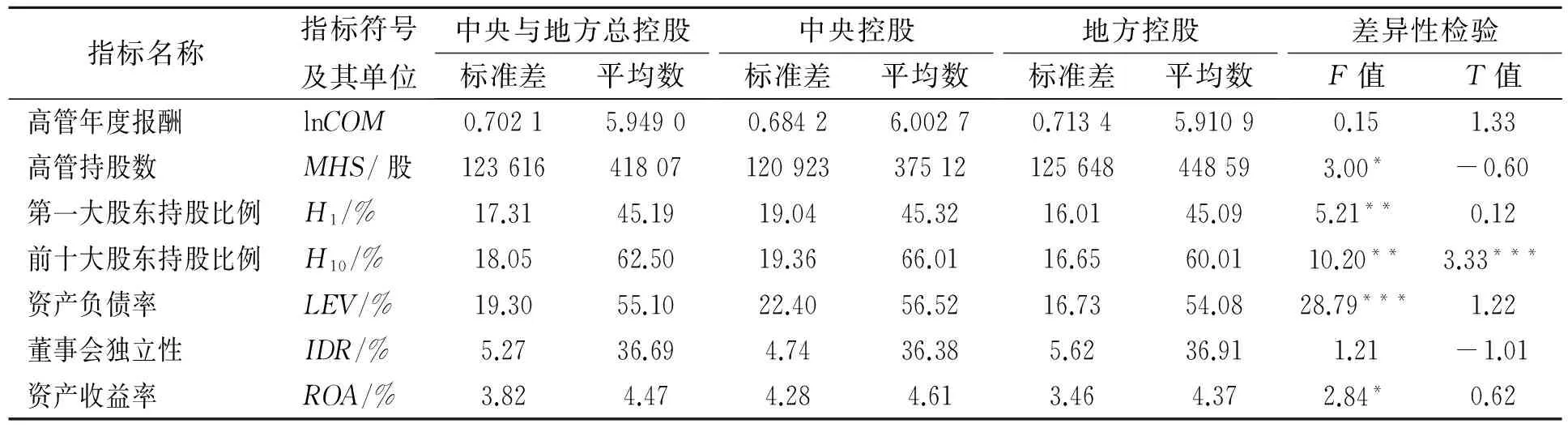

为了解我国能源化工企业高管薪酬激励的基本情况,本文特对高管年度报酬、股权激励、企业资产收益率以及各项控制变量进行描述性分析,同时对中央和地方能源化工企业各变量进行参数检验,结果见表2所示。

由表2可知,整个能源化工企业高管年度报酬高于地方控股的能源化工企业高管年度报酬,低于中央控股能源化工企业高管年度报酬,但二者的差异并不显著;中央控股能源化工企业高管持股数(平均数)低于整个能源化工企业高管持股数, 地方控股能源化工企业股权激励强度最大,中央与地方股权激励没有显著差异,由此说明中央与地方控股的能源化工企业高管薪酬激励强度差别不大。在持股比例方面,中央与地方总控股三者间的差距(平均数)集中在1% 以内,且经检验显示,中央与地方差异性不大,前十大股东持股比例中,无论是总体样本还是独立样本的均值均在60%以上,说明股权集中度较高,符合国有股权占比高的特征。此外,我国能源化工企业董事会独立水平并不高,其值在40%以下,说明能源化工企业中董事会存在“内部人控制”的问题。

表2 中央与地方控股能源化工企业描述性统计

注:*、 **、***分别表示在10%、5%、1%的水平上显著。

4.2 实证检验

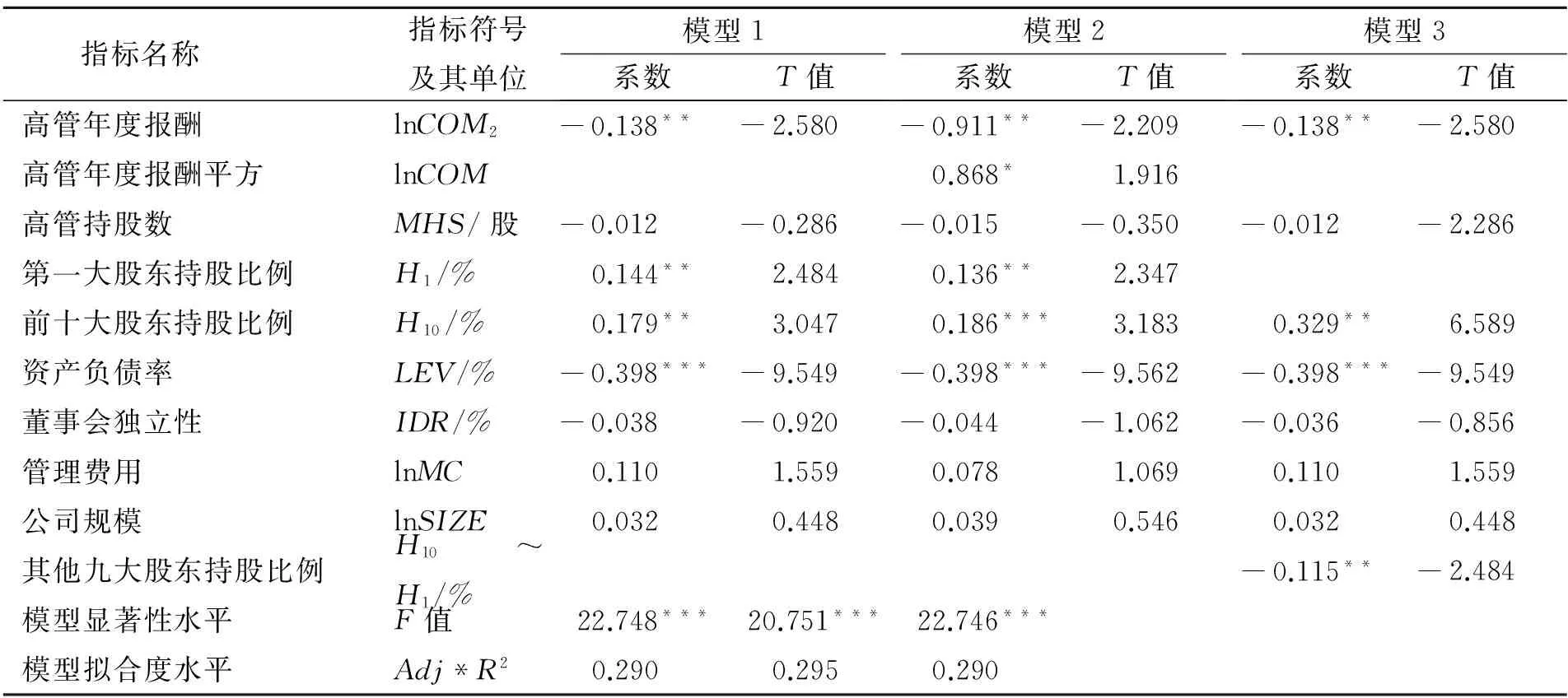

下面本文利用Spss22.0软件对我国能源化工企业高管薪酬与企业绩效进行回归分析,从而得到以下三种模型。其中,模型1的公式为ROA=β0+β1lnCOM+β2MHS+β3H1+β4H10+β5LEV+β6IDR+β7lnMC+β8lnSIZE,同时,本文在分析过程中,利用lnCOM2代替lnCOM对模型1进行非线性变化后得到模型2,然后用H10~H1代替H1对模型1进行改造后得到模型3,具体见表3所示。

表3 我国能源化工企业高管薪酬与企业绩效回归结果

注:*、 **、***分别表示在10%、5%、1%的水平上显著。

由表3可知,模型1中,能源化工企业中管理者年度报酬回归系数为-0.138,并未对企业绩效起到正向作用,为此,本文再用lnCOM2代替lnCOM得到模型2,对此进行回归后发现:模型2调整的R2为0.295,较模型1高出0.5个百分点,模型解释力增强,同时,lnCOM、lnCOM2回归系数分别为-0.911、0.868,并分别在统计水平5%、10%的条件下显著,由于lnCOM与lnCOM2统计意义明显,因而,能源化工行业中高管薪酬与企业绩效存在“U”型关系,由此假设1得到验证。

由模型1与模型2可以看出:高管持股比例回归系数分别为-0.012,-0.015,其相关性并不显著,说明能源化工企业中高管股权激励与企业绩效关系不大,由此假设2得到验证。

另外模型1显示,能源化工企业中第一大股东持股比例、前十大股东持股比例与企业绩效均为正向相关关系,并均在统计水平为5%的条件下显著,但第一大股东持股比例的回归系数为0.144,前十大股东持股比例的回归系数为0.179,说明在能源化工企业中,第一大股东对企业绩效的带动作用要优于其他九大股东。为进一步验证此观点,本文假设在其他条件不变的情况下,将第一大股东持股比例剔除,然后将前十大股东持股比例中其他九大股东持股比例之和(H10~H1)代入模型,得到模型3。结果显示:在相同条件下,其他九大股东持股比例和企业绩效为负相关,回归系数为-0.115,并在5%的水平上显著,而前十大股东持股比例则显著正向影响企业绩效。在此值得注意的是:在替代发生后,前十大股东持股比例的回归系数得到较大提升,这说明在能源化工企业中,相对于第一大股东或其他九大股东,前十大股东的群体行为更利于企业绩效的提升,同时对第一大股东的持股比例应加以限制。

为验证假设3,本文将样本企业分为中央控股能源化工企业与地方控股能源化工企业,并利用Spss22.0软件分别对中央控股和地方控股能源化工企业高管薪酬与企业绩效进行回归分析,

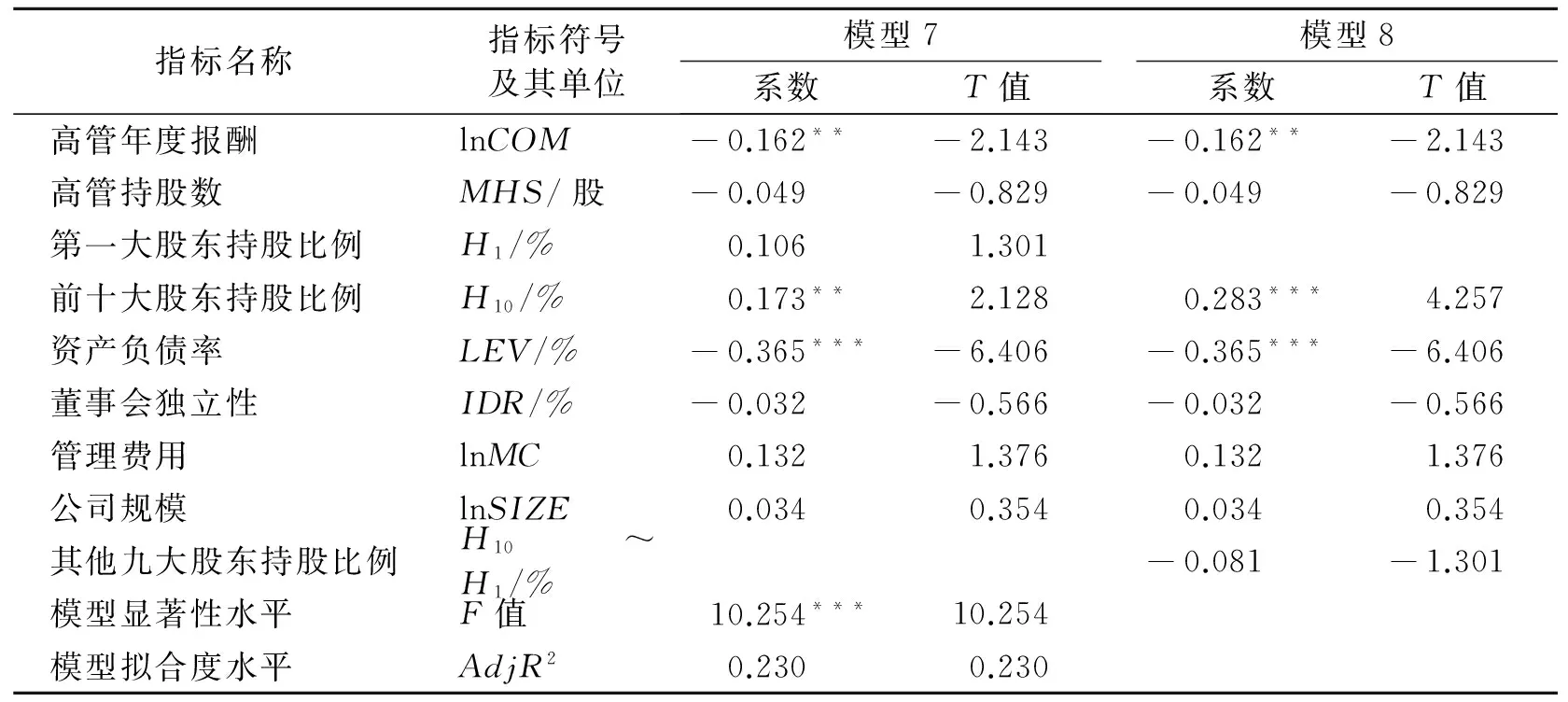

其中,模型4、模型7的公式为:ROA=β0+β1lnCOM+β2MHS+β3H1+β4H10+β5LEV+β6IDR+β7lnMC+β8lnSIZE,本文在分析过程中,并用lnCOM2代替lnCOM对模型4进行非线性变化后得到模型5,再用H10~H1代替H1对模型4、模型5进行改造,从而分别得到模型6、模型8。另外,模型4、模型5、模型6的研究对象为中央控股能源化工企业,模型7、模型8的研究对象为地方控股能源化工企业,其结果详见表4、表5所示。

由表4可知,在模型4中,中央控股能源化工企业高管年度报酬与企业绩效呈负相关,其回归系数为-0.099,但负向关系不显著,当lnCOM2进入模型后,模型5拟合度提高2.9个百分点。另外,lnCOM、lnCOM2回归系数分别为-1.913、1.827,均在1%的水平上显著,说明中央控股能源化工企业中高管年度报酬与企业绩效呈“U型”关系。

由表5可知,在模型7中,地方控股能源化工企业高管年度报酬与企业绩效为负相关,回归系数为-0.162,且在5%的水平上显著,若将lnCOM2代入模型7中,模型拟合度降低,则lnCOM、lnCOM2回归系数的统计意义不明显,排除新模型,说明地方控股能源化工企业中高管年度报酬与企业绩效显著负相关。由此可见,中央控股能源化工企业高管年度报酬激励优于地方控股能源化工企业,由此假设3得到验证。

表4 中央控股能源化工企业高管薪酬与企业绩效回归结果

注:*、**、***分别表示在10%、5%、1%的水平上显著。

表5 地方控股能源化工企业高管薪酬与企业绩效回归结果

注:*、**、***分别表示在10%、5%、1%的水平上显著。

模型4与模型7显示,中央控股与地方控股能源化工企业中,第一大股东持股比例对企业绩效作用不同,前十大股东持股比例对企业绩效的带动作用优于第一大股东持股比例。若用其他九大股东持股比例替代第一大股东持股比例,则可以得到模型6与模型8。模型6与模型8显示前十大股东持股比例与企业绩效的正向回归系数得到较大提升,同时回归系数优于其他九大股东持股比例的回归系数。说明中央控股与地方控股能源化工企业中,相对于第一大股东或其他九大股东,前十大股东群体行为更有利于企业绩效的提升,同时第一大股东持股比例应加以限制。

5 研究结论与提高措施

5.1 研究结论

本文以2010—2014年我国能源化工企业为样本,分析了高管年度报酬、高管持股与企业绩效之间的关系,并得出以下结论。

(1)能源化工企业高管年度报酬与企业绩效之间为 “U型”关系。即:当高管年度报酬在一定水平之下时,高管年度报酬与企业绩效显著负相关,高管年度报酬越高,企业绩效水平越低,但当高管年度报酬达到一定水平之上时,高管年度报酬与企业绩效显著正相关,即:高管年度报酬越高,企业绩效水平越高。

(2)能源化工企业中高管持股与企业绩效关系不大。通过本文分析发现,高管持股并没有起到提高企业绩效的作用。究其原因,主要是我国能源化工企业股权激励仍处于探索阶段,高管持股水平并不高,此外,本文对于能源化工企业的研究虽然是随机选取的样本,但仍有49%的样本企业高管持股数为零,由此可见,能源化工企业高管股权激励作用并不大。

(3)中央控股能源化工企业高管年度报酬激励效果优于地方控股能源化工企业。从以上研究可以看出,虽然总体上高管年度报酬与企业绩效呈“U”型关系,但中央控股能源化工企业与地方控股能源化工企业高管年度报酬与企业绩效关系略有不同。地方控股能源化工企业高管年度报酬与企业绩效的正向关系未有显现,中央控股的能源化工企业高管年度报酬激励效果优于地方政府控股的能源化工企业。

5.2 提高能源化工企业高管薪酬激励效果的措施

为提高我国能源化工企业高管薪酬激励效果,本文特提出以下薪酬激励措施。

(1)相对提高能源化工企业高管年度报酬水平。近年来,虽然限薪成为我国国有企业的主要话题之一,但高管会基于自身年度报酬的多少而采取不同的行为,如果高管年度报酬较低,高管就可能在企业经营管理中不会很好地履行其职责,而当高管年度报酬高于一定水平时,高管年度报酬的正向激励作用就可能显现出来。虽说对高管年度报酬进行限制体现了一定的公平性,但相对提高高管的年度报酬也能提高企业的管理效率。因此,要提升能源化工企业的薪酬激励效果,就应相对地提高能源化工企业高管年度报酬水平,并使能源化工企业高管年度报酬维持在一定的水平之上。

(2)股权激励水平在能源化工企业中应得到一定的提升。目前混合所有制改革成为我国国有企业改革的热点,尤其是员工与管理层持股成为混合所有制改革的一种主要方式。但在我国能源化工企业中,高管持股水平仍比较低,甚至还有零持股现象,因而作为我国能源化工企业,也必须打破高管零持股现象,不断提升高管以及企业员工的持股水平,以促进能源化工企业薪酬结构的合理化。同时,将股权激励作为高管报酬的重要方式,以提升高管长期收益与企业绩效的相互增长,减少高管在经营活动中的机会主义倾向,保证企业绩效的提升。

(3)尊重能源化工企业高管自主行为,保障能源化工企业的市场行为。能源化工企业作为我国的国有企业,其在经营过程中难免会受到一些政治因素的影响,尤其是一些地方政府控股能源化工企业可能承担了过多的政治任务,同时又受到一些不必要因素的干涉,使高管激励作用难以发挥,因此,在能源化工企业中,尤其是地方政府控股的能源化工企业中,应将政府干预限制在合理的范围内,尊重能源化工企业高管的自主行为,保障能源化工企业的市场行为。

(4)尊重前十大股东的集体决策,但“一股独大”的现象必须有所限制。通过本文的研究可以发现,前十大股东持股比例与企业绩效的相关性要优于第一大股东及其他九大股东持股比例与企业绩效的相关性,此外,当第一大股东持股比例被其他九大股东持股比例所替代,前十大股东持股比例的回归系数就会明显提升。由此说明在能源化工企业中“一股独大”的问题比较突出,对此必须加以限制,并尊重前十大股东的集体决策,以提升能源化工企业的整体绩效。

6 结 语

目前我国能源化工企业主要为国有企业,国有能源化工企业薪酬配置备受学术界与社会各界关注。为此,本文以我国95家国有能源化工企业为例,对国有能源化工企业高管薪酬及企业绩效关系进行了系统分析,并提出了提高国有能源化工企业薪酬激励效果的具体措施,同时,指出了高管年度报酬较低时,年度报酬则不具备激励作用,因此,企业对高管的年度报酬应当维持在一定的水平之上;另外,提高国企股权激励水平、减少政府对国有能源化工企业的干预也有利于发挥高管薪酬的激励作用,同时还发现,尊重前十大股东的群体决策更能提升企业绩效。

[1] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3).

[2] 姜付秀,黄继成.经理激励、负债与企业价值[J].经济研究,2011(5).

[3] Rezaul Kabir,Hao Lie,Yulia V,etc.Executive Compensation and the Cost of LEV[J].Journal of Banking & Finance,2013(8).

[4] 莫冬燕,邵聪.高管薪酬、股权激励与企业绩效相关性研究[J].科学决策,2010(7).

[5] 宋玉臣.所有者虚位、股权激励和企业治理路径选择[J].经济与管理评论,2015(3).

[6] Cao J,Pan X,Tian G.Disproportional ownership structure and COM-performance relationship:evidence from China's listed firms[J].Journal of Corporate Finance,2011(3).

[7] 张俊瑞,赵进文,张建.高级管理层激励与上市公司经营绩效相关性的实证分析[J].会计研究,2003(9).

[8] Hanson R C,Song M H.Managerial ownership board structure and the division of gains in divestitures[J].Journal of Corporate Finance,2000(6).

[9] Morck R,Shleifer A,Vishny R.Managerial ownership and market valuation:An empir-ical analysis[J].Journal of Financial Economics,1988(1).

[10] 刘绍娓,万大方.高管薪酬与公司绩效:国有与非国有上市公司的实证比较研究[J].中国软科学,2013(2).

[11] 戴云,刘益平.高管薪酬诱发盈余管理的实证研究[J].工业技术经济,2010(1).

(责任编辑 王栓芹)

Research on the Relationship of Executive Compensation and Enterprise Performance in Energy Chemical Enterprises

YANGRuijuan,YUANHaoran

(TheResearchCenterofEconomyManagementofOil-GasResources,Xi'anShiyouUniversity,Xi'an,Shaanxi,710065,China)

In order to understand the relationship of executive compensation and enterprise performance,the paper analyzes some data of executive compensation and enterprise performance from 95 state-owned energy chemical enterprises during 2010 to 2014.The results show that there exists U relationship between executive compensation and enterprise performance in China energy chemical enterprises,but when executive compensation is low,there is no any correlation between both of them;when compared with the companies owned by local government,there is better incentive effect in the executive compensation of stated-owned chemical enterprises;in addition,the group of top ten shareholders have stronger promoting effects on enterprise performance than the first shareholder or the group of other nine shareholders.Therefore,propelling the integral behavior of top ten shareholders group can improve enterprise performance.

energy chemical enterprise;executive compensation;enterprise performance;equity incentive;human capital

2016-04-10

杨睿娟,女,陕西咸阳人,西安石油大学油气资源经济与管理研究中心副教授,在职博士生,硕士生导师,研究方向:人力资源管理。

国企管理者薪酬感知与绩效关系研究(2015CX140939)。

F407.72

A

1008-5645(2016)06-0008-07