基于绩效标杆的专用工程输电定价方法

2016-03-01何轩温步瀛江岳文

何轩,温步瀛,江岳文

(福州大学 电气工程与自动化学院,福建 福州 350108)

基于绩效标杆的专用工程输电定价方法

何轩,温步瀛,江岳文

(福州大学 电气工程与自动化学院,福建 福州 350108)

摘要:针对专用工程输电价在定价方法上存在的问题,提出了一种基于绩效标杆的专用工程定价模型,有效地克服了基于回报率的定价模型的“A-J效应”,同时也保证电网企业的回报收益。采用数据包络分析方法对专用工程输电线路进行绩效分析,从而对回报率模型做出改进,平衡电网企业与用户之间的利益关系。

关键词:专用工程;数据包络分析;输电定价;绩效标杆

专用工程输电价指专用工程输送电能服务所应收取的费用。专用工程目前主要的定价管制办法有基于回报率的管制方法和基于绩效的管制方法[1]。

投资回报率是由政府监管机构依照投资成本取一个合适比例的回报率,确定投资利润。监管机构通过对工程数据的评估,设定符合市场的投资回报率,间接管控电价[2]。这种监管模式的特点在于:投资效益得到保证,增加投资机会;促进电力企业发展,保证专用工程质量;监管成本增大;电力企业为了获得更多的利润,过度投资,资源低效利用,即“A-J效应”。

在改革管制放开后,基于绩效的管制成为了主要运用的一种管制理论,其主要策略是削弱价格和成本之间的联系。这种削弱主要是通过引入对垄断业务的生产效率机制来达到[3]。

收入上限模式[4]是由监管模式先定一个收入水平,然后考虑每年零售物价指数(retail price index,RPI)或者商品物价指数(consumer price index,CPI)和生产效率增长。这种模式的缺点是原始价格和效率水平难以确定,缺乏投资吸引力,比较适用于相对成熟的输电工程。

标尺竞争是一种跨区域的绩效对比,促使各地区垄断企业的公平竞争。这种管制可以解决管理者与企业的信息不对称问题,但是它要求受管理企业处在基本相同的经营环境。我国各个区域差异较为明显,绩效水平不能一概比较,所以它并不是最适合我国目前的专用工程输电价监管模式[5]。

本文将提出一种基于绩效标杆的专用输电工程定价方法,用前沿标杆方法对专用工程相对效率进行评价。根据评估的工程效率评比,对成本回收机制的制定模型作出改善。

1基于绩效标杆专用工程输电定价模型

标杆是在管理中设定的参考值。标杆定价方法可以说在一定程度上与标尺定价相似,不同之处在于标杆可以用于同一地区不同专用工程之间的对比。首先需要一个参照目标,管制部门在选择参照目标时如果选择绩效最好的作为标杆,称为前沿标杆;如果选择平均水平作为标杆,则称为均值标杆[6]。传统的基于回报率的输电电价管制模型,存在信息不透明,具有“A-J效应”,但是也能鼓励投资者投资,保证投资效益。标尺竞争可以提高效率,避免“A-J效应”。本文结合两种电价模型的优势之处,提出一种适用于专用工程的前沿绩效标杆输电定价模型。通过采用效率评价的方法对专用工程的效率进行评估,可以在定价模型上对相对效率低的工程回报率选值作出修改,让效率工程在定价过程中所获得的回报更高。

何轩,等:基于绩效标杆的专用工程输电定价方法

1.1针对专用工程的效率评价

本文利用数据包络分析(data envelopment analysis,DEA)方法能很好地计算出专用工程各个线路之间的相对效率,更加符合前沿绩效标杆模型的效率评价,为第二阶段的专用工程标杆电价的制定创造先决条件。

1.1.1DEA理论

DEA是利用数学规划等工具对企业之间投入与产出的相对有效性进行测评的一种分析方法。

1.1.2DEA模型

DEA的模型种类非常多,主要有CCR(Charnes,Cooper & Rhodes,1987)模型、CCB(Charnes,Cooper & Banker,1984)模型、FG(Fare,Grosskopf)模型和层次分析约束锥(analytic hierarchy process,AHP)模型等。本文选用CCR[7]模型,该模型主要目的是评价决策单元(decision making units,DMU)是否同时具有规模效率和技术效率。

(1)

式中θ为DEA算法所求的效率影响系数。

当θj=1时,说明单元DEA综合效率是所有样本里最高的,单元具备规模效率和技术效率;当θj<1时,说明单元DEA规模效率和技术效率都不是最佳;θ越小则效率越低。

1.2绩效标杆实例分析

在专用工程数据选择上,一般选取期限为3年的数据,这样可以忽略物价上涨对专用工程效率评价的影响。本文选取2013—2014年某省24条专用工程线路的费用数据。输入通道选取配电变压器容量、线路长度、实际工程费用,输出通道选取输送电量,见表1。

表1某省专用工程案例数据表

线路编号配电变压器容量/kVA线路长度/m实际工程费用/万元输送电量/MWh150028575121026303658512903630728110146048006361241780580044462601820680047682701790710006951502100810001766576020809125021352502800101260207426029201116001650310396012160054226538001318004102704600141890468300478015240013414205800162500125245060001728607694806720183400138458078001936008135708200203800356640860021386011847509720224120110700994023572032671010134402476601539150018320

年供电量

Qy=Tmax×Pmax.

(2)

式中:Qy为年供电量;Tmax为最大负荷利用时间;Pmax为专用工程最大负荷功率。

表1中最大负荷功率选取变压器容量的80%作为估计量,年供电量因为数据不全,无法准确确定。但是可以通过一些经验,查询相关资料,选取的最大负荷利用时间一般取2 625~4 500 h。

运用DEA分析软件进行测算,采用产出导向型测算方法,计算每一条线路的相对效率,运行CCR模块分析,计算结果见表2。

表2专用工程相对效率表

线路编号综合效率纯技术效率纯规模效率规模效益10.9471.0000.947递增20.8910.9360.951递增30.9070.9460.959递增40.8710.8980.969递增50.8900.9170.970递增60.8760.9030.970递增70.8220.8410.977递增80.8140.8340.976递增90.8770.8880.987递增100.9070.9170.989递增110.9680.9720.997递增120.9290.9330.996递增131.0001.0001.000不变140.9900.9910.999递减150.9460.9510.994递减160.9390.9450.993递减170.9190.9420.976递减180.8980.9300.965递减190.8920.9820.908递减200.9200.9290.990递减210.9851.0000.985递减221.0001.0001.000不变230.9191.0000.919递减240.9431.0000.943递减

从综合效率角度来看,线路13和线路22的综合效率最高,综合效率达到1;线路7和线路8的综合效率在24条线路最低,说明有效成本效率不高;其余综合效率未达到1的,都是非效率线路,可在今后的电价折算中考虑乘以一个效率系数,这样可以有效地抑制“A-J效应”。

从技术效率的角度来看,线路21、23、24的纯技术效率达到1,但综合效率未达到1,说明这几条线路的技术效率高,但受限于规模效率的影响。

而规模效率是1的线路,其综合效率必然是1,可以理解为规模效率达到最高的情况下,技术效率肯定达到最高。

2专用工程输电定价模型

2.1模型的确定

合理的输电价格,不仅需要反映输电成本、电量的供求、一定的收益以及经济信号作用,还应与我国目前电力发展情况、改革发展方向相适应。专用输电工程更加适合两部制电价。主要原因有:

a)从电能本身看,输电电能分为电量和容量两个方面,容量电费反映容量供求关系,起到市场信号作用。

b)从成本角度看,一个新建的专用输电工程,其固定成本主要包括准许折旧成本,收益、税金等,主要与输电容量有关;变动成本主要是运行维护费用等,与输电电量关系紧密。实施两部制电价,有利于固定成本的回收,减少风险,从而为电网的可持续发展提供保障。

专用工程输电定价模型[8]如下。

电量电价

(3)

式中:R1为电量电价总收益,由准许收益、运行维护费、税金组成;Qy为年供电量。

容量电价

(4)

式中:Qt为工程容量;R2为容量电价年度准许收益,R2=RBr×θ1+C,其中,RB为监管机构制定的投资回报基数(即有效成本),r为监管机构制定投资回报率,θ1为效率影响系数,C为专用工程的运营成本(包括折旧率、税金等)。

2.2参数的确定

2.2.1工程容量

专用工程容量即为变压器容量。

2.2.2准许折旧费

准许折旧费

A=CF×β.

(5)

式中:CF为有效资产,有效资产包括流动资产、固定资产净值和无形资产,可以根据上述历史成本估算方法,优化剥夺价值估算方法和企业市场价值估算法进行估算;β为政府价格主管部门制定的折旧率水平,例如固定资产的运行年限为20年,采用直线折旧法即认为20年后设备的残值几乎为零,则可以认为折旧率5%,根据目前专用工程输电的现状,年折旧率可认定为6.67%[9]。

2.2.3专用工程准许收益

专用工程准许收益即为专用工程在其管制周期内应得的税后回报利润,即专用工程准许收益

H=RB×γ×θ.

式中γ为一般采用税后加权平均资金成本,它是资金利润率和债务利率的加权平均值,是目前主要的确定投资回报收益的基本参数[10]。

(6)

式中:RE为税后权益资金成本率,原则上由无风险报酬率加上风险报酬率进行计算,按照同期长期国债利率增加一个浮动百分比来核定,目前5年期新国债利率2.14%,风险报酬利率3%~6%,则税后权益资金成本率为5.14%~7.14%,税前为4.85%;RD为债务资金成本率,按国家发改价格514号文件规定,债务资金成本率为长期贷款利率确定,目前为6.55%[11];E为权益形成的资产账面价值;D为债务形成的资产账面价值。

专用工程电量电价准许收益可以按照运行维护费用的一定百分比来收取,如1%~2%的运行维护费。

2.2.4税金

国家规定相关税金,包括主营业务税金、增值税及附加所得税。其中主营业务税金及附加为所纳增值税的10%,增值税按应纳税所得额的 17%计,企业所得税则按企业当期净利润的25%计算。

2.2.5年供电量

本文采用历史数据的预测值作为输电工程年供电量,根据式(2)选取最大负荷利用时间2 625~4 500 h,选取工程变压器容量的80%作为最大负荷功率估计量。

2.2.6运行维护费用

运行维护费用以电力企业的社会平均成本为基础核定,影响因子包括发展水平、负荷特性、环境条件。

根据统计测算,现在我国折旧费约占输配电总成本40%;运行维护费占60%,其中,材料费、工资及福利、修理费和其他费用分别占5%、12%、11%和32%。

3实例分析

参数选取是根据目前专用工程的现状以及过往的经验所作的一些假设:

a)最大负荷利用时间选取2 100~3 600 h(根据前文);

b)根据目前电网公司经营运行状况,运行维护管理费用约为折旧费用的1.5倍;

c)企业所得税率25%,增值税按 17%收取,主营业务税金及附加按所纳增值税的10%收取;

d)加权平均资金成本取值为θ×6.67%。

针对24条专用工程线路的容量电价和电量电价分别进行计算分析,结果见表3。

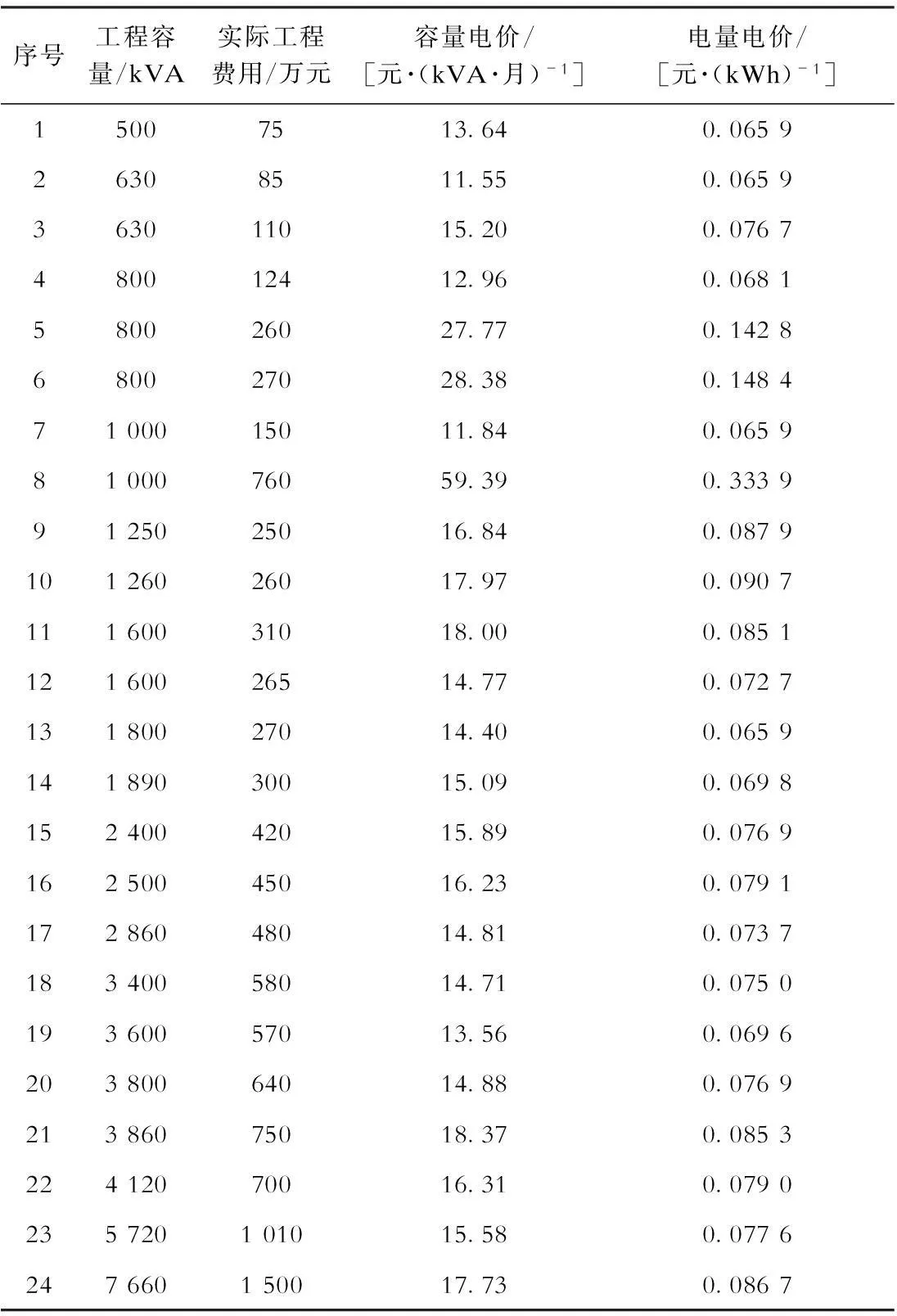

表3某省专用工程输电定价计算结果

序号工程容量/kVA实际工程费用/万元容量电价/[元·(kVA·月)-1]电量电价/[元·(kWh)-1]15007513.640.065926308511.550.0659363011015.200.0767480012412.960.0681580026027.770.1428680027028.380.14847100015011.840.06598100076059.390.33399125025016.840.087910126026017.970.090711160031018.000.085112160026514.770.072713180027014.400.065914189030015.090.069815240042015.890.076916250045016.230.079117286048014.810.073718340058014.710.075019360057013.560.069620380064014.880.076921386075018.370.085322412070016.310.0790235720101015.580.0776247660150017.730.0867

以上结果来看,线路7和线路8配变容量一样,电价相差比较大,可以得知线路的造价对电价的影响是很大的,由于线路8的线路长度较长,所以容量电价和电量电价会比较高。

4结论

本文按照工程实际需求,提出一种基于标杆绩效的专用工程输电定价模型。基于绩效的定价方法一般用于输配电网,适用于分地区各个省份电力公司直接的绩效比较。本文采用DEA方法,对同省的24条专用工程线路进行效率比较,在回报率的选取评估方法上,考虑工程效率问题。本文所改进的定价模型考虑到工程效率的影响,能够促进各个专用工程线路的成本效益,所核算的电价与企业工程效率挂钩。同时采用基于回报率的定价方法为基础,保证了企业的投资回报收益,更加符合社会效益。随着电力市场的进一步发展,电网的开放程度会大大增加,专用输电工程的定价模型会更加完善和公平。

参考文献:

[1] 杨娟. 输配电价形成机制研究[J]. 中国物价,2011(11):24-27.

YANG Juan. Power Transmission Pricing Mechanism[J]. China Price,2011(11):24-27.

[2] 井严峰,郭欲晓. 输配电价定价理论研究[J]. 中国电力教育,2010(Z1):41-44.

JIN Yanfeng,GUO Yuxiao. Transmission and Distribution of Electricity Pricing Theory [J]. China Electric Power Education,2010(Z1):41-44.

[3] 张建英. 电力衍生品对期现价格走势影响的研究[C]//华北电力大学第五届研究生学术交流年会. 北京:华北电力大学,2007.

[4] 张玉山,李继清,纪昌明,等. 输电价制定理论与国内外输电价概况[J]. 华北电力技术,2003(10):13-16.

ZHANG Yushan,LI Jiqing,JI Changming,et al. Pricing Theory of Power Transmission and Summary of Power Transmission Price Inside and Outside of China[J]. North China Electric Power Technology,2003(10):13-16.

[5] 张永娜. 输配电价管制中激励模型的构建[J]. 华北电力技术,2010(5):44-46.

ZHANG Yongna. Construction of Incentive Model in Power Transmission and Distribution Price Control[J]. North China Electric Power Technology,2010(5):44-46.

[6] 汪长勇,周慧慧. 绩效标杆模型在输配电价管制中的应用[J]. 价值工程,2008,27(2):144-146.

WANG Changyong,ZHOU Huihui. The Application of Benchmarking Model in the Controlled Electricity Price About Transportation and Distribution[J]. Value Engineering,2008,27(2):144-146.

[7] 魏权龄. 数据包络分析[M]. 北京:科学出版社,2004.

[8] 陈德裕. 输电电价的计算[J]. 电力系统自动化,2001,25(7):45-47.

CHEN Deyu. Power System Automation[J]. Automation of Electric Power Systems,2001,25(7):45-47.

[9] 杨娟. 发达国家用户接入电网的费用分摊方式及其启示[J]. 价格理论与实践,2011(8):47-48.

YANG Juan. The Cost Sharing Mode of User Access Network in Developed Countries and Its Revelation[J]. Price Theory and Practice,2011(8):47-48.

[10] 冯丽霞,张云云. 我国输配电成本标准核定探索[J]. 价格理论与实践,2011(12):73-74.

FENG Lixia,ZHANG Yunyun. Costs of Transmission and Distribution Standard Approved Exploration[J]. Price Theory and Practice,2011(12):73-74.

[11] 张忠东. 成本加收益管制模式下电网企业输配电业务准许收益率的确定[J]. 电力技术经济杂志,2006,18(2):56-58.

ZHANG Zhongdong. Determination of Allowed Rate of Return for Transmission and Distribution Businesses Under Cost Plus Profit Regulation Model[J]. Electric Power Technologic Economics,2006,18(2):56-58.

何轩(1991),男,福建南平人。在读硕士研究生,研究方向为电力系统优化运行与电力经济。

温步瀛(1967),男,福建福州人。教授,工学博士,研究方向为电力系统优化运行、电力市场和风电并网运行。

江岳文(1977),女,湖南岳阳人。副教授,工学博士,主要研究方向为电力系统优化运行与电力市场。

(编辑彭艳)

Transmission Pricing Method for Special Projects Based on Performance

Benchmark

HE Xuan, WEN Buying, JIANG Yuewen

(College of Electrical and Engineering and Automation, Fuzhou University, Fuzhou, Fujian 350108, China)

Abstract:In allusion to existing problems in transmission pricing for special projects, a kind of pricing model based on performance benchmark is proposed, which could effectively overcome “A-J effect” of the pricing model based on rate of return as well as ensure returns of power grid enterprises. Data envelopment analysis (DEA) is used for performance analysis on power transmission lines of special projects so as to make improvement on rate of return model and balance interest relationship between power grid enterprises and customers.

Key words:special project; data envelopment analysis; transmission pricing; performance benchmark

作者简介:

中图分类号:TM73;F426.61

文献标志码:A

文章编号:1007-290X(2016)01-0092-05

doi:10.3969/j.issn.1007-290X.2016.01.018

基金项目:福建省自然科学基金项目(2013J01176)

收稿日期:2015-09-07修回日期:2015-11-09