我国开放式基金绩效评估的实证分析

2016-02-23刘岍

刘岍

安徽财经大学统计与应用数学学院,安徽蚌埠,233030

我国开放式基金绩效评估的实证分析

安徽财经大学统计与应用数学学院,安徽蚌埠,233030

为了建立对基金绩效的有效评价体系,从风险收益、整体绩效、基金管理者的投资管理能力以及持续性四个方面对15只样本基金进行实证研究,结果表明:在风险收益与整体绩效方面,使用指数来解释与评估,所选样本基金指数评估均好于市场基准组合;在基金管理者的投资管理能力方面,使用基于资本资产的定价模型来进行评估,并且对模型进行多种类别检验,得出样本基金具有不显著的投资管理能力,这与国外研究结果一致。在基金绩效的持续性方面,选择自相关模型进行检验,得出结果为部分样本基金的周收益率具有连续性。最后从完善证券市场的角度和信息披露制度角度给出了建议。

基金绩效评估;资本资产定价模型;实证分析

1 提出问题

研究开放式基金的绩效评估,对证券投资者来说,可以更加清楚、理性地了解所持的基金。投资者评价一个基金的成绩除了采用几个常见的指标外,还应参考一套整体的评估体系。对基金公司来说,收益率只代表过去,过去的成绩再辉煌,未来始终是未知的,究竟曾经的业绩是因为一时运气还是自身实力,投资者若从多方面综合评估一只基金的业绩,可以判断所持有基金的盈亏。在绩效评估体系中,对基金管理者投资管理能力的评估是对基金公司考察所聘员工酬劳薪水的重要依据。具有较强的投资管理能力的基金管理者直接决定所操作的基金业绩,较好的业绩是公司派发高薪酬的重要因素,也是提升公司行业地位的重要动力。因此,无论对投资者还是对基金公司,一套完整的科学的评估体系至关重要。

本文选取2015年15只股票型开放式基金的数据来研究、分析股票市场处于大波动期的基金绩效。2015年1-6月,股票市场属于上升期,6-8月是下行期,8月至今是处于震荡期,这一年的行情可近似看成一个周期。本文使用基于CAPM的指数模型以及T-M模型和C-L模型对基金的绩效进行评估,并对基金业绩的持续性作出分析,在尝试建立一套评估体系的同时,试图得出一个有解释力的结果。

2 相关研究

国内外学者对基金的证券选择能力进行了众多的实证研究。王聪根据衡量指标的不同将国际上较为流行的证券投资基金绩效评估模型进行了分类,阐述了这些评估模型的作用和区别,还对其相关检验作出诠释,并提出建议、作出评论。李金林等对证券投资基金的绩效评估作出了系统的分析,详细说明了评估方法的发展动态,并从静态评估到动态评估详细分析了证券投资基金的绩效评估理论[1]。王守法从收益与风险、风险调整收益、基金管理者的证券选择能力与择时能力以及绩效的持续性四个角度分析,并尝试得出一种度量证券投资基金的新指标[2]。黄翠霞在原有传统的评估方法上增加VaR、RAROC等指标,对我国的证券投资基金进行了绩效评估,结果表明各种指标对基金评估的优劣排序差异均较大,并认为成熟的评估指标要反映基金的收益和风险两方面的内容[3]。Arnaut Cave等人运用T-M模型对金融危机时期对冲基金的基金经理的时机选择能力进行了评估,并根据分析数据进行了排名[4]。Richard J运用H-M模型、T-M模型和G-I-I模型,对美国230只基金的日数据和月数据进行了研究,发现使用短时间单位相比于长时间单位进行回归分析时具有更好的时机选择能力[5]。

本文对基金的绩效评估分为三个方面:风险与收益、基于CAPM模型的整体绩效评价指标以及基金管理人投资管理能力的评估。衡量风险主要采用标准差与系数,衡量收益主要采用单位净资产和基金收益率。基于CAPM模型的整体绩效评价指标主要包括夏普指数、特雷诺指数和詹森指数。投资管理能力分为两个部分:一是证券选择能力,二是择时能力。基金的证券选择能力是一种微观的预测评估能力,是以证券总体的价格为前提,对单个证券价格相对于整体价格进行评估和预测。择时能力则是一种宏观评估预测能力,是以固定收益证券的价格为前提,预测和评估整个证券市场的价格波动。主要运用T-M模型和C-L模型对基金的证券选择能力和时机选择能力作出评估。

3 数据选择

选取2015年15只股票型开放式基金的相关数据,分析股票市场处于大波动期基金管理者的投资管理能力。

(1)无风险收益率的选择:无风险利率来自于RESSET数据库的无风险利率,选择RESSET数据库中2015年无风险利率并按52周折算成周收益率。

(2)市场收益率的选择:由于历史原因,我国股票市场沪深两市的指数是分开计算的,根据《证券投资基金管理办法》,股票型基金投资于股市的资金比不得低于80%,而沪深两市的指数又不能反映国债市场的变化,为增加分析结果的可靠性,本文的市场收益率计算公式为:

Rm,t=40%×Rshangm,t+40%×Rshengm,t

+20%×Rd,t

其中,Rshangm,t是相同期限的上海证券综合指数的收益率,Rshengm,t是相同期限的深证成分指数,Rd,t是相同期限的国债加权平均收益率[6]。

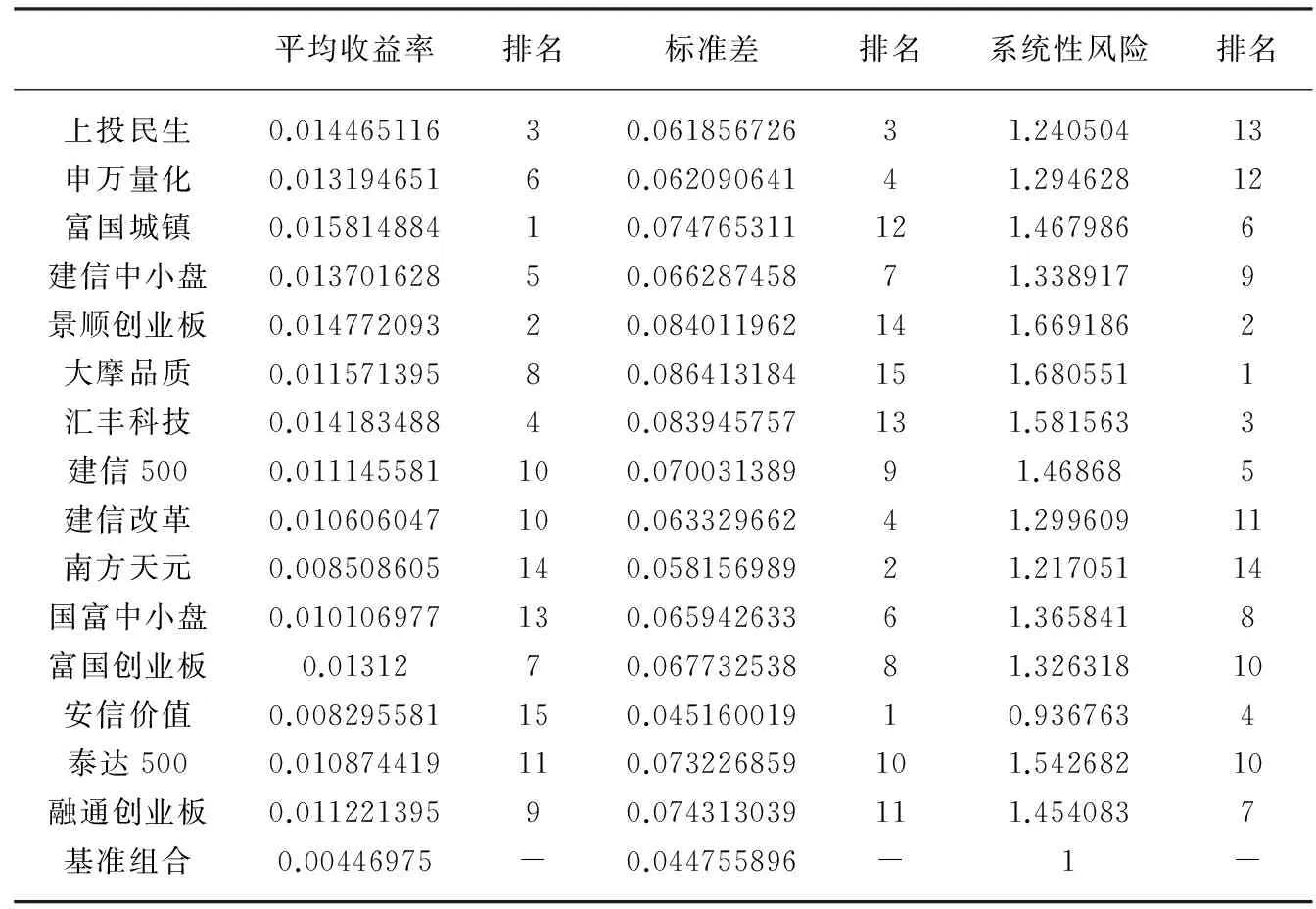

(3)数据来源:本文选取15只股票型基金分别是上投民生、申万量化、富国城镇、建信中小盘、景顺创业板、大摩品质、汇丰科技、建信500、建信改革、南方天元、国富中小盘、富国创业板、安信价值、泰达500和融通创业板。

4 实证分析

4.1 收益与风险分析

由表1可知,15只基金的平均收益率和标准差均大于市场收益率和市场标准差(基准组合),表明样本基金的收益率和风险都大于市场基准组合。由于选择的是2015年平均收益率前15名的股票型基金,所以平均收益率大于市场基准这个结果是可预见的。15只高收益基金相应的风险也大于市场基准,体现了高收益高风险原则。14只基金的系统性风险大于1,表明这些基金的市场性风险大于基准组合的市场性风险;仅安信价值的系统性风险小于1,表明安信价值系统性风险小于市场基准组合,对市场风险控制得好。

表1 收益与风险指标表

注:数据来源于RESSET数据库。发下各表同。

4.2 整体绩效分析

根据特雷诺指数,特雷诺指数越大,基金绩效越好[7]。夏普指数越大,说明获得的超额收益的能力越强[8]。詹森指数等于0,表示同等风险水平下,样本基金收益与基准组合收益无差异;詹森指数大于0,代表样本基金组合的绩效好于市场组合的绩效,表明基金管理者拥有较好的资产管理能力;反之,则代表基金管理者拥有较差的资产管理能力[9]。由表2可知,15只样本基金的特雷诺指数均大于0,且大于市场基准组合,表明15只样本基金每单位系统性风险所带来的超额收益为正,且大于市场基准组合每单位系统性风险带来的超额收益。除大摩品质外,其余14只样本基金的夏普指数均大于市场基准组合,表明除大摩品质外,其余14只样本基金绩效优于市场组合的绩效。15只样本基金的詹森指数均大于0,表明15只基金管理者的资产管理能力较强。由于样本选择的原因,这个结果是可以预见的。

表2 整体绩效指数表

4.3 投资管理能力分析

1966年,Treynor和Mazurka共同提出T-M模型。该模型可应用于评估基金管理者的时机选择与证券选择能力。假设在多头市场时,基金管理者能通过提高投资组合的风险水平而获得较高的收益;同时,在空头市场时,能降低投资组合的风险。如果这样,CAMP特征线则是一条斜率会跟随市场状况变动的曲线:

Rp,t-Rf,t=α+β(Rm,t-Rf,t)

+γ(Rm,t-Rf,t)2+εt

其中,Rp,t为资产组合的收益率,Rm,t是对应相同时间单位下的市场收益率,Rf,t是对应相同时间单位下的无风险收益率,α是证券选择能力指标,γ是市场时机能力指标,εt为分布未知的随机干扰项。如果γ为正,说明时机选择能力确实存在,因为它能使特征线(Rm,t-Rf,t)变陡。如果α为正,则表明证券选择能力的存在[10]。

1984年,Chang和Lewellen提出C-L模型。该模型是对H-M模型的改进,也可应用于评估基金管理者的时机选择能力与证券选择能力。假设在多头市场时,基金管理者能通过提高投资组合的风险水平而获得较高的收益;同时,在空头市场时,能降低投资组合的风险。如果这样,CAMP特征线则是一条斜率会跟随市场状况变动的曲线:

Rm,t-Rf,t=α+βi1(Rm,t-Rf,t)

+D1βi2(Rm,t-Rf,t)D2+εt

其中,Rp,t、Rm,t、Rf,t和εt的意义与T-M模型相同,当(Rm,t-Rf,t)>0时,D1=D2=1,反之,D1=D2=0。βi1为市场形势看好时,买盘大于卖盘时基金的β值;βi2为市场形势看坏时,卖盘大于买盘时基金的β值。通过βi1-βi2的验定,可以判断基金管理者的择时能力。若βi1-βi2>0,表示基金管理者具备择时能力;反之,则说明不具有证券选择能力。如果回归得到α值为正,则说明具有证券选择能力[11]。

F检验:

T-M模型:

Rp,t-Rf,t=α+β(Rm,t-Rf,t)

+γ(Rm,t-Rf,t)2+εt

C-L模型:

Rm,t-Rf,t=α+βi1(Rm,t-Rf,t)

+D1βi2(Rm,t-Rf,t)D2+εt

F模型:

Rp,t-Rf,t=α+β(Rm,t-Rf,t)+γ(Rm,t

-Rf,t)2+D1βi2(Rm,t-Rf,t)D2+εt

若T-M更正确,则回归分析中F模型中的βi2=0;若C-L模型更正确,则回归分析中F模型中的β=0。

J检验:

J1模型:

Rp,t-Rf,t=α+β(Rm,t-Rf,t)+γ(Rm,t

-Rf,t)2+λ1yCL+εt

J2模型:

Rp,t-Rf,t=α+β(Rm,t-Rf,t)

+D1βi2(Rm,t-Rf,t)D2+λ2yTM+εt

其中,yCL和yTM是C-L模型和T-M模型回归之后的拟合值,若λ1=0且λ2≠0,则T-M模型比C-L模型更好;若λ2=0且λ1≠0,则C-L模型比T-M模型更好。

将15只股票型基金各项数据分别拟合T-M模型与C-L模型后,分析最小二乘的所得结果。首先对两种模型分别进行自相关检验,一阶自相关检验方法为DW(Durbin-Watson)检验,多阶自相关检验方法为BG(Breusch-Godfrey)检验,对于自相关的处理方法为可行GLS(Feasible GLS)。对于没有出现自相关的情况进行异方差检验,检验方法为White检验,处理异方差的方法为加权最小二乘(WLS)。对T-M模型与C-L模型进行非嵌套模型检验,先后运用F检验与J检验,得出更正确的估计模型,对非嵌套模型检验无法判断的T-M模型与C-L模型谁更正确时,采用比较拟合优度、调整的拟合优度与AIC准则来判断,得出的最终结果见表3。

表3 回归参数表

由表3可知,经过自相关检验,T-M模型中上投民生、富国城镇、建信中小盘、景顺创业板、大摩品质与安信价值存在一阶或二阶自相关,C-L模型中上投民生、富国城镇、建信中小盘、景顺创业板、大摩品质、国富中小盘和安信价值存在一阶或二阶自相关。对没有自相关的模型进行异方差检验,T-M模型中申万量化存在异方差。进行非嵌套模型检验之后,申万量化、富国城镇、建信中小盘、景顺创业板、建信500、南方天元与安信价值更适合T-M模型,其余基金更适合C-L模型。经过处理之后,从表1可以看出,一方面只有4只基金的管理者择时能力为正,但在显著水平等于0.05时均未通过检验。当在显著水平等于0.15时,上投民生与景顺创业板的回归系数显著为负,表明上投民生与景顺创业板基金管理者不具备择时能力,所以没有证据表明这15位基金管理者具备择时能力。另一方面,有12只基金的管理者证券选择能力为正,说明他们“跑赢”了市场,但是否具有证券选择能力的回归系数是常数项,对常数项显著性检验的研究超出本文范围。本文讨论常数项的显著性主要参考t统计量,由于所有常数项的t统计量都较小,无法通过显著水平等于0.05时的检验,所以没有证据表明这15位基金管理者具备证券选择能力。本文的结果分析与国外对基金管理者的证券选择能力与择时能力的分析结论基本一致。表明在我国相对尚未成熟的资本市场上,基金管理者同样不具备超常的获利能力。

4.4 基金业绩持续性分析

对15只样本基金的连续周收益率序列作单位根检验(ADF Test),保留小数点后四位数,并对连续收益率序列作AR模型,得到的结果见表4。

表4 自回归参数表

由表4可知,15只样本基金连续周收益率序列均为平稳序列,其中上投民生、建信中小盘、大摩品质、建信500、建信改革、南方天元、富国创业板和安信价值在显著性水平下具有显著的持续性,原因可能与2015年上半年股票市场持续上涨有关,进一步说明基金绩效的持续性可能与市场走势的时间长短相关。

5 结论和建议

根据以上实证分析,可得出以下结论:

第一,通过对收益与风险进行分析,15只基金的平均收益率和标准差均大于市场收益率和市场标准差,体现出基金收益与风险成正比的原则。国外研究表明,若市场是有效市场,那么在相同风险水平的情况下,基金的收益应该会低于市场基准组合,而15只样本基金的收益率均高于市场基准组合,这在一定程度上表明我国证券市场仍不是有效性市场。

第二,通过对整体绩效进行分析,14只样本基金每单位系统性风险所带来的超额收益为正,且大于市场基准组合每单位系统性风险带来的超额收益,其中安信价值的系统性风险小于市场基准组合,但收益大于市场基准组合,这可能与基金管理者投资策略以及风险管理能力有关。15只样本基金管理者都具有一定的资产管理能力。

第三,通过对基金管理者证券选择能力和择时能力分析,在我国相对尚未成熟的资本市场上,没有证据表明基金管理者具备超常的获利能力,这与国外学者对证券选择能力与择时能力研究的结果一致,表明样本基金管理者应该提高证券选择能力与择时能力。

第四,通过对样本基金的持续性分析,8只样本基金具有显著的持续性业绩。这可能与2015年半年多时间股票市场持续上涨有关。

以上结论表明,在一定程度上我国证券市场仍不是有效性市场,证券市场有待完善,信息披露制度有待健全。

第一,完善证券市场。证券市场的基本功能是投融资、各类证券的定价以及资源配置。长期以来,我国部分证券市场的基本功能被扭曲,容易受政策导向的影响。为了完善我国的证券市场,应该从三个方面进行改革和完善,即准确定位证券市场的功能、规范上市公司股权治理结构和扩大我国证券市场规模[12]。关于证券市场功能定位方面,一是要从证券市场制度上进行转变,二是要把证券市场的单一功能向多项功能转变。关于规范上市公司股权治理结构方面,既要致力于优化上市公司的股权结构,通过改革使上市公司股权多元化,又要致力于公司治理结构,建立更加有效的约束机制。关于扩大我国证券市场规模方面,应该遵循适度原则,主要发展机构投资人。

第二,完善信息披露制度。上市公司披露信息应该遵循以下三个原则:(1)财务报表和能够影响投资人投资决策的信息披露应当完整、准确和及时。(2)上市公司的股东都应该享有同样公平的待遇。(3)上市公司的会计标准和审计标准都应采用国际公认标准[13]。有效的信息披露应该具备两大基本特征——完整性和时效性。完整性是指上市公司应当完整地公开法定项目的所有信息。时效性是指上市公司的信息披露能够快速有效地传播给投资人。

[1]李金林,赵中秋.证券投资基金绩效评估的模型与方法[J].北京理工大学学报,2003(3):265-270

[2]王守法.我国证券投资基金绩效的研究与评价[J].经济研究,2005(3):119-12

[3]黄翠霞,张小仁.我国证券投资基金绩效评估的实证研究[J].中山大学研究生学刊,2006(1):130-140

[4]Arnaut Cave,Georges Huber,Danielle Soigne.The market timing skills of hedge funds during the financial crisis [J].Managerial Finance,2011,38(1):4-26

[5]Richard J Buttimer Jr,Jun Chen,I-Hsuan Ethan Chiang.REIT performance and market timing ability[J].Managerial Finance,2010,38(3):249-279

[6]王守法.我国证券投资基金绩效的研究与评价[J].经济研究,2005(3):119-12

[7]Treynor J L,How to Rate Management of Investment Funds[J].Harvard Business Review,1965,43:63-75

[8]Sharpe W F.Asset Allocation: Management Style and Performance Measurement[J].The Journal of Portfolio Managemet,1992,18(2):154-167

[9]Jensen M C.The Performance of Mutual Funds in the Period 1945-1964[J].Journal of Finance,1967,23(2):389-416

[10]Treynor J L,Mazuy.Can Mutual Funds Outguess the Market[J].Harvard Business Review,1966,44(1):131-136

[11]Chang E C,W G Lewellen,Market Timing and Mutual Fund Investment Performance[J].Journal of Business,1984,57(1):57-72

[12]于桂琴.完善证券市场功能的对策分析[J].中央财经大学学报,2002(9):34-37

[13]王从容,李宁.法学视角下的证券市场信息披露制度若干问题的分析[J].金融研究,2009(3):178-190

(责任编辑:周博)

10.3969/j.issn.1673-2006.2016.08.010

2016-03-23

安徽财经大学科研创新基金项目“基于GARCH模型的证券投资VaR计算与实证研究”(ACYC2015084)。

T832.51

A

1673-2006(2016)08-0040-05