2016年上半年猪价行情分析及下半年展望

2016-02-18马桂燕中粮北京饲料科技有限公司

文│马桂燕[中粮(北京)饲料科技有限公司]

2016年上半年猪价行情分析及下半年展望

文│马桂燕[中粮(北京)饲料科技有限公司]

2015年5月前的中国生猪市场经历了历史以来连续亏损时间最长(2014年1月-2015年5月)和亏损程度最深的亏损期,使整个养猪业元气大伤,不少散户弃养母猪甚至清栏,加上南方地区以环保为由大拆猪场,导致了能繁母猪数量锐减,生猪供应严重不足。支持2016年生猪市场牛市仍将持续,养殖利润仍将维持高位,但从下半年开始,前期补栏的生猪开始提供产能,生猪供给端将不断增长,市场价格或将出现回落,但整体而言,生猪养殖将全年处于盈利状态。

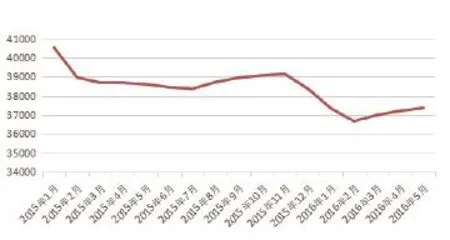

一、2016年上半年生猪价格走势

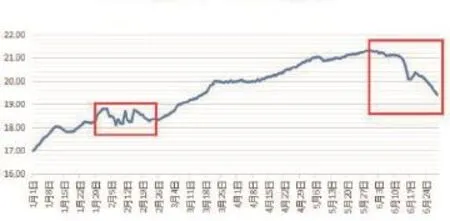

从图1可以看出,2016年上半年生猪价格整体维持高位震荡,其价格区间变化可以分为4个阶段:

1月,国内生猪市场缺猪严重,屠宰场有意压价,但为保证市场供应不断提高收购价格,养殖户惜售挺价进一步带动猪价上行。元旦过后,南方地区腌制腊肉现象明显,大体重猪更受欢迎;牛猪价格开始走俏,并与标猪拉开差距。1月下旬,屠宰企业为春节备货做准备,屠宰量大幅增加,部分地区甚至出现抢“牛猪”的现象,拉高猪价整体进入高位阶段。

2月,屠宰企业备货完毕,国内肉类市场需求如期回落,再加上春节期间生猪集中出栏,国内生猪价格小幅偏弱调整。

3~5月,国内生猪存栏量以及能繁母猪存栏量依旧位于周期底部,国内生猪市场供应持续偏紧且难以迅速恢复高位。受到猪场生猪存栏量普遍减少的缘故,养殖户看好后市生猪价格普遍压栏,一些大型猪场也纷纷上调出栏体重标准,从以往的95千克上调到110~115千克,生猪出栏活重不断增加并突破历史高位,生猪市场收购难度不减,但牛猪比例也在逐渐提升,为后市埋下隐患。屠宰场与养殖户之间持续博弈并逐渐加剧,屠宰场为保障市场供应不断提高收购价格,且5月中旬南方持续大幅降雨致使国内生猪市场供应更加紧张,国内生猪均价不断刷新历史新高,此行情一直持续到5月底屠宰企业端午备货结束。

进入6月,天气转热,肉类消费低迷,国内生猪价格再次进入阶段性供大于求局面,屠宰场压价收购意愿不减,并开始对“牛猪”进行剿杀,生猪价格开冲高回落,散养户蔓延恐慌情绪不断出栏,生猪价格开始持续回落。

◎图1 2016年上半年国内外三元生猪平均价格

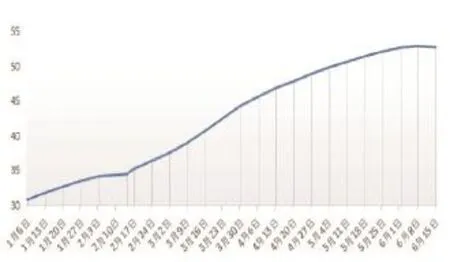

◎图2 2016年上半年国内仔猪市场价格走势

二、2016年上半年仔猪和二元母猪价格走势

降至历史低点的能繁母猪存栏量为2016年的仔猪价格埋下了隐患,图2表明,2016年上半年仔猪市场异常火爆,仔猪价格快速飙升,即使在6月生猪价格开始下跌后,仔猪价格的下调幅度也不大,一直在高位震荡。

1月,仔猪供给量呈现明显不足,大部分猪场15千克仔猪价格已经上调到700元/头以上的水平,专业育肥户风险加大,面对高企的仔猪价格有点望而生畏,整体补栏量不明显,丧失了补栏的良机。2月由于春节,猪市稍缓,且春节前后的疫情导致仔猪成活率较低,仔猪价格继续直线上调。进入3月,可供选择的仔猪依然不多,3月初,不少猪场15千克仔猪价格已经突破900元/头;3月上旬,全国大部分猪场15千克仔猪价格已经上调到900~960元/头,带给专业育肥户的风险更加明显。4月,受需求拉动,仔猪成交状况有所改善。4月末,大部分地区仔猪价格已突破1000元大关。6月中旬,仔猪价格受猪价暴跌影响,价格有下跌趋势,但下跌幅度不大,整体还在高位震荡。

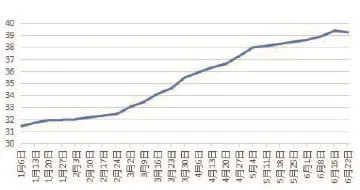

2016年上半年种猪市场也异常火爆,走势基本同仔猪价格。从图3中可以看出,二元母猪在走过1、2月一波平缓的上涨后,在2月24日迎来了上涨的高峰期,据种猪企业介绍,当时种猪销售异常火爆,种猪场母猪脱销情况非常普遍,50千克左右标准体重的二元母猪基本都以售罄,三四十千克的小母猪都已经被提前预订。某种猪企业在2月24日当天就销售种猪728头,预订500头,且剩下的母猪不足30千克,反映了当时的情况。此波上涨行情一直到5月上旬开始稍缓;并在6月猪价暴跌并持续小幅下跌的情况下,6月中旬,二元母猪价格开始下跌,部分地区下降500元/头,比同时仔猪价格下降幅度稍大,表明养殖端对后市补栏的积极性有所降低,养猪产能的恢复将是一个缓慢的过程。

◎图3 2016年上半年国内二元母猪市场价格走势

三、2016年上半年生猪和能繁母猪存栏情况

2016年上半年,环保政策愈加严格,南方水网地区养殖户被迫出清,再加上补栏谨慎,使得在猪价持续景气下,母猪存栏并没有多少实际的上升。数据显示,1月能繁母猪存栏量为3783万头,环比下降0.4%,同比下降8.9%,此时已是能繁母猪存栏连续29个月下行;2月能繁母猪存栏数据继续下行,但幅度开始减缓,3月数据与2月持平;4月能繁母猪存栏量自2013年8月以来首次环比增长,但由于母猪淘汰量增长,南方继续进行猪场拆迁,5月母猪存栏反预期下行,数量为3760万头,与2、3月持平。至此,能繁母猪存栏量降幅已经连续7个月收窄,这表明生猪的产能已经在慢慢恢复。由于今年养殖户补栏普遍谨慎,6月能繁母猪存栏量回升幅度也不太高(图4)。

生猪存栏方面,1、2月环比下跌,主要原因在于春节前养殖户集中出栏和提前抛售现象较为明显,春节来临使得养殖户销售意愿比较强烈;之后3、4、5月都呈现上升趋势,但整体生猪存栏量仍处较低,市场上呈现出适重猪源紧缺的现象(图5)。

据调查,此次周期中养殖户补栏程度较2011年大幅下降,且环保政策加严使得产能难以大幅扩张,猪价有望长期维持高位。

四、2016年上半年生猪养殖净利润情况

数据显示,2016年上半年平均每头生猪出栏体重130千克左右,平均销售价格19.59元/千克,较去年同期的13.47元/千克,增加6.12元,增幅45.43%;每头生猪产值约2546.70元,较去年同期的1616.40元上升930.30元,升幅57.55%。产值上升的主要原因是2015年上半年生猪出栏体重偏小,且2016年上半年生猪销售价格和出栏体重均较去年同期大幅增加。

◎图4 2015年1月~2016年5月国内能繁母猪存栏量走势

◎图5 2015年1月~2016年5月国内生猪存栏量走势

其中,最低销售价格出现在1月1日,销售价格为16.99元/千克;最高销售价格出现在5月29日,为21.32元/千克。同时,猪粮比价最低出现在1月1日,为8.56;最高出现在5月29日,为11.40。通常情况下,猪粮比价达到6∶1时才能保本。上半年,生猪平均销售价格为19.59元/千克,玉米平均价格1933.40元/吨,猪粮比价为10.15∶1,远在保本线之上。预计下半年生猪价格将会稳中略降,预计销售均价维持在18~20元/千克。

在5月达到峰值,养猪利润可达千元,创下近十年最高利润。而进入6月以来,猪价持续被压缩,豆粕、玉米等饲料原料价格反弹,加上大猪的释放,屠宰企业强势压价,养殖户的养殖利润也被压缩,但仍在800元/头左右,2016年上半年盈利可观。

五、2016年上半年储备肉发放

猪肉储备投放,是为防止猪肉价格过度上涨情势下,政府层面采取的一级响应举措。按照去年10月底发布的《缓解生猪市场价格周期性波动调控预案》要求,当猪粮比价高于9.5∶1(红色区域)时,由发改委牵头会商,提出增加中央冻猪肉储备投放计划,由商务部牵头组织实施。2016年上半年储备肉发放具体情况为:4月11日起,辽宁大连开始投放储备肉,投放量总计1000吨;4月23日~5月22日,陕西西安投放共计800吨冷冻猪肉储备;4月23日~5月6日,甘肃省商务厅向全省投放1400吨储备冻猪肉;5月5日~7月4日,按照先前的计划,北京市启动政府储备冻猪肉投放调控期61天,每日投放50吨政府储备冻猪肉,累计投放3050吨;6月9日开始,重庆每天在60家门店投放政府储备冻猪肉20吨,为期1个月,总计600吨;6月,安徽省也正式下达了2016年度省级储备肉(活畜)计划。计划分两轮执行,第一轮入栏计划为5150吨,第二轮入栏计划为4950吨,将有助于保障四季度的猪肉供应。

据业内人士介绍,国家对于猪肉放储公布的数据是很零碎的,从1月到现在,估计全国投放的储备肉约10万~12万吨。且放储是逐步的过程,政府不会猛地一下子在市场投放很多储备肉,而且目前也没有部门做权威的放储信息发布。目前来看,储备肉投放对市场供需作用不大,更多是传导市场信号,稳定消费者信心。但在今年6月之后,猪肉消费处于传统淡季,供需接近平稳时,储备肉和进口肉就慢慢填补了需求的缺口,作用相对来讲就大了。

六、2016年进口肉

2016年前5个月中国进口猪肉量大幅增加,一方面是因为国内供不应求,各地进口猪肉以满足市场需求;一方面是因为国外猪肉相对低廉的价格拉动了进口力度。为此,美国和欧洲等出口国生猪价格均出现了一定的涨幅,令人深思。目前,我国进口肉类口岸已增加至45个,进口过程更加便利、运输成本更加低廉,俄罗斯、美国、瑞典、丹麦、英国、芬兰、西班牙等多国先后向我国出口猪肉。在此背景下,2016年进口猪肉量有望创下历史新高。

2016年前5个月共进口猪肉56.81万吨,其中,5月,共进口猪肉16.4万吨,创历史新高,同比激增2倍,环比增加37.9%%;当月出口3890.8吨,同比减少38.5%,连续13个月同比减少,环比增加6.5%。

欧盟是我国最大进口源地,2016年前5个月,我国自欧盟进口猪肉40.7万吨,增加1.2倍,占同期我国猪肉进口总量的71.6%。其中,自德国进口12.2万吨,增加80%;自西班牙进口9.9万吨,增加1.1倍;自丹麦进口6.6万吨,增加1.5倍。同期,自美国进口7.3万吨,增加79.4%;自加拿大进口5.7万吨,增加2.5倍。

七、2016年下半年猪价走势预测

综合来看,2016年下半年猪价将低于2016年上半年,但总体好于2015年;生猪出栏均重、仔猪价格和二元母猪价格也将低于2016年上半年。

2016年下半年对应月的能繁母猪存栏量仍然较低,再加上消费支撑,预计2016年下半年猪价仍在高位盘整,整体将震荡下滑,但下滑幅度预计有限,预计2016年下半年猪价高位上涨到19元~20元/千克就已达到预期。7月,由于6月猪价连跌、“牛猪”抛售带来的影响尚未消退,再加上屠宰企业在6月囤积了不少猪肉,因此7月,生猪价格上涨动力不大;南方发生的洪灾短期内对猪价不具利好,一方面是受灾较少的大猪场挺价,另一方面是受灾严重或担心受灾的中小规模猪场大面积出栏,但因为仔猪遇水则淹,或影响春节前的生猪供应量。8月以后,生猪供应紧缺的影响,最终会因大猪的消耗和市场的调整而逐渐显现。9、10月中秋、国庆对消费带来利好,加之季节性消费回升,预计猪价会有小幅回弹,之后震荡下滑。

猪周期并不可怕,可怕的是与它对着干!总体来看,2016年上半年猪价一直在高位盘整,但养殖端对于猪价的预期过高,尤其是散户,猪价只要有一点下降,就很激动,甚至形成恐慌性抛售,并不利于猪市长期可持续的发展。这主要是因为我国养猪户已经亏损了两年半,再加上近年来环保、土地压力增大,养殖形势复杂,对后市的不确定性使其心理波动加大。另外,中国经济迎来新常态,经济低速增长将长期伴随,因此,虽然猪肉消费目前仍然处于一个稳定的态势,但是居民肉类消费增长潜力不足将掣肘猪价;在饮食结构上,国内肉类消费需求正变得多元化、高端化,都给猪肉消费和生猪养殖带来挑战。