企业会计文化对会计信息价值相关性影响研究

——以浙江省上市企业为例

2016-02-16国网浙江省电力公司绍兴供电公司何智频绍兴文理学院万里山

国网浙江省电力公司绍兴供电公司 何智频 绍兴文理学院 万里山

国网浙江省电力公司绍兴供电公司 蒋雪萍 朱金尧

企业会计文化对会计信息价值相关性影响研究

——以浙江省上市企业为例

国网浙江省电力公司绍兴供电公司 何智频 绍兴文理学院 万里山

国网浙江省电力公司绍兴供电公司 蒋雪萍 朱金尧

本文使用2015年浙江省沪深A股上市企业为样本,研究发现良好的企业会计文化对会计信息价值相关性具有正向影响效应。其中尤以财务主管的职称水平影响最为主要,财务主管的学历水平对会计信息价值相关性影响较弱,仅对每股净资产与股价的价值相关性产生正向影响作用。此外,财务负责人的性别差异也发挥着一定的影响效应。

会计文化 会计信息价值相关性 财务主管

一、引言

企业会计盈余向资本市场传递了有价值的决策信息(Ball&Brown,1968),其后,以净利润和资产账面价值为中心的盈余管理与股票价格关联性的研究,即会计信息价值相关性研究,受到学者们的广泛关注。价值相关性业已成为衡量会计信息质量的重要指标。自l986年美国会计学会首先提出“会计-文化”这一研究课题后,Gray(1988)从会计亚文化的四个维度阐明国家文化影响会计亚文化进而影响会计行为。企业对外提供的财务报告在一定程度上映射了其民族文化传统和会计亚文化(Macarthur,2006)。我国学者于玉林(1994)、劳秦汉(1999)、田昆儒(2002)、殷勤凡(2005)等分别从广义和狭义角度对会计文化进行了详细定义,张玉明和陈前前(2015)研究表明会计文化对企业成长具有重要影响。那么,企业的会计文化是否会影响会计信息价值相关性,现有研究少有涉及。借鉴叶康涛(2014)、李虹和田马飞(2015)的研究,本文将会计信息价值相关性定义为每股净利润、每股净资产与股票价格之间的关系,并使用2015年浙江省上市企业数据为样本,对之进行实证检验。以期丰富和扩大了现有相关研究的内容与视野,也为企业加强、重视会计文化建设提供了有益借鉴。

二、文献回顾与研究假设

作为国家软实力的文化,具有推动经济与社会发展的重要作用。国家或民族文化塑造企业文化进而形成会计文化(田昆儒,2002)。会计物质文化、会计制度文化和会计精神文化构成了会计文化的三个基本要素(刘开瑞,1994)。殷勤凡(2005)对该定义进行了细化,从狭义角度将会计文化诠释为:是在会计主管倡导下形成的被全体会计人员认同、信奉、实践与传承的精神财富的合集,它由居于核心层面的共认会计价值观和处于外显层级的客观、诚信、独立、公正、谨慎与保密六个要素合成的。作为一种行业文化,依据会计人员执业内容差异形成的不同执业群体,可将会计文化划分为公众会计文化、企业会计文化等亚文化。从企业微观实体角度来看,企业会计文化是一个企业在其发展过程中所形成的特有的有关会计的物质与精神文化的总和,其中会计价值观、会计道德观与会计行为观是其主要的构成成份(张玉明、陈前前,2015)。

在借鉴上述学者研究观点的基础上,本文认为会计价值观与会计道德观最终要反映在会计实践中,即会计行为观是会计价值观和会计道德观的集中体现。Hambrick&Mason(1984)基于高层梯队理论,指出高管人员的学历、职称、性别与年龄等背景特征的不同,导致其管理行为与经营决策的差异,也就使得整个企业行为各不相同。这一观点得到后继学者Ellstrand(2000)、黄继承(2013)等研究的支持。张玉明(2014)也认为企业高管人员的学历、职称、性别等影响其行为文化。作为企业高管人员之一的财务主管,受其学历、职称、性别、年龄等因素的影响,必然表现出不同的财务、会计决策行为(姜付秀等,2009)。即使是遵守相似的会计准则,由于不同的会计文化也会造成不同的会计实践(Schultz&Lopez,2001)。而企业财务主管的行为观,在较大程度上会在财务部门形成“领导效应”,企业的会计从业人员多数情况下都会模仿其行为从事会计实践,财务主管严谨、诚信、守法,则其下属会计人员也多合规严谨执业。良好的会计行为观有利于促进中小上市企业成长。尤其是财务主管的学历、职称、年龄和性别起着关键性作用(张玉明、陈前前,2015)。而企业的净资产和净利润是衡量其成长性的非常重要指标,其在企业提供的会计报表中反映的越是真实可靠,向资本市场传递的信息就越有效,也即会计信息价值相关性越高。因此,以财务主管的学历、职称、年龄、性别为核心指标的会计行为观所代表的企业会计文化与会计信息价值相关性存在一定的关系。基于上述分析,本文提出如下假设:

假设1:良好的企业会计文化对会计信息价值相关性具有正向影响效应

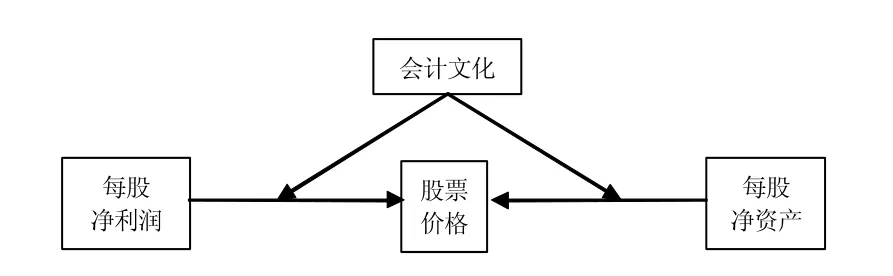

本文具体研究路径如图1所示。

图1 研究路径分析

三、研究设计

(一)样本选择与数据来源本文研究所用数据为2015年浙江省沪深A股上市企业,剔除金融、保险、资料残缺以及ST、*ST、PT类上市公司,最终获取298个有效样本。财务负责人的学历、职称、年龄、性别等信息通过查阅公司年报手工采集,上市公司财务数据来自CSMAR经济金融研究数据库。本文使用STATA 13.0对数据进行回归处理,为使检验结果较少受异常观测值的影响,采用Winsorize的方法对所有处于0-1%及99%-100%之间的连续变量极端值进行了缩尾处理。

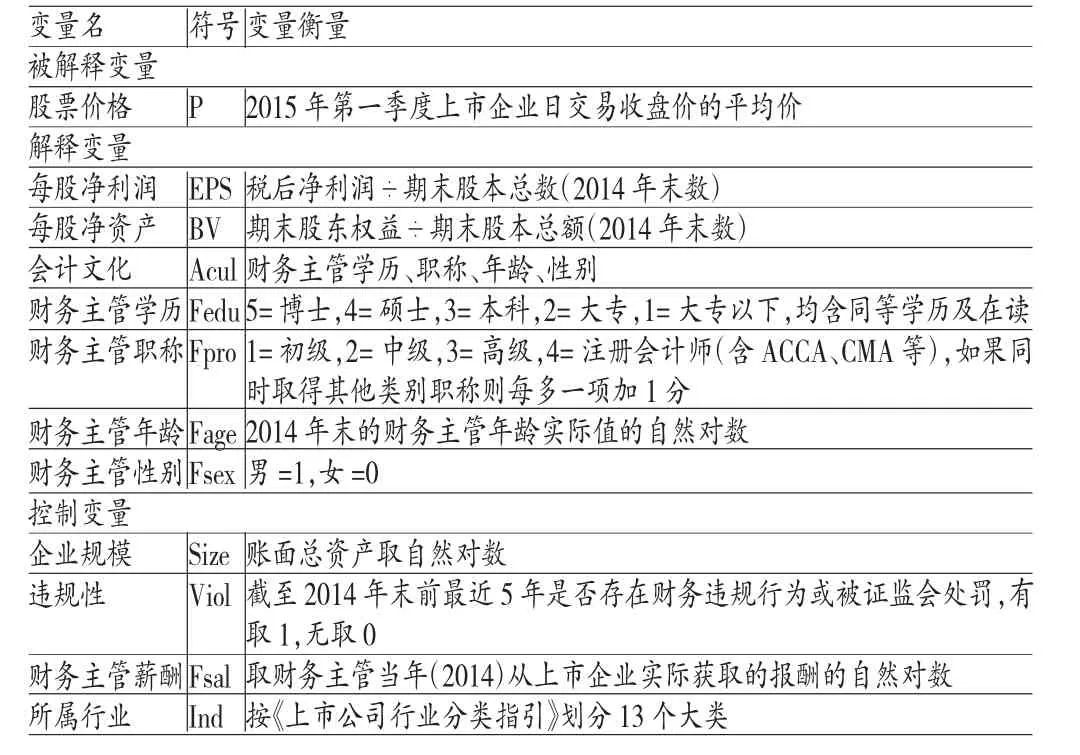

(二)变量定义

(1)被解释变量。考虑部分上市公司股价波动性较大及财务报告披露的滞后性,本文以2015年第一季度上市企业日交易收盘价的平均股价P为被解释变量。

(2)解释变量。依前文所述,本文主要从财务主管的学历、职称、年龄与性别四个维度来度量企业的会计文化(Acul)。借鉴张玉明和陈前前(2015)的方法,对财务主管所受教育水平(CFedu),取截至2014年末财务负责人的最高学历(含同等学历及在读),按博士、硕士、本科、大专、大专以下分别赋值为:5、4、3、2、1。财务主管职称(Fpro)按初级、中级、高级、注册会计师(含ACCA、CMA等)分别赋值为:1、2、3、4。如果同时取得其他类别职称则每多一项加1分。财务主管年龄(Fage)取截至2014年末的实际值,为防止检验结果出现较大偏差取其自然对数。财务主管性别(Fsex),男取值为1,女则为0。

每股净利润(EPS)=税后净利润÷期末股本总额每股净资产(BV)=期末股东权益÷期末股本总额

(3)控制变量。本文选择企业规模、违规性、财务主管薪酬、所属行业作为控制变量。本文所选变量的定义和具体说明如表1所示。

(三)检验模型为验证本文提出的研究假设,构建如下模型。

表1 变量说明

四、实证结果及分析

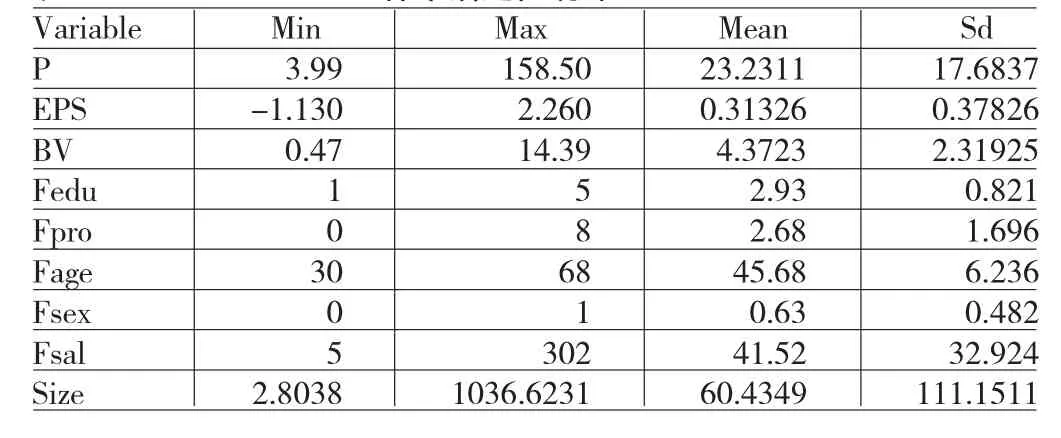

(一)描述性统计表2为主要变量的统计性描述。Fedu均值约为3,标准差是0.821,表明财务主管学历分布相对集中,主要以本科为主。Fpro的均值为2.68,标准差为1.696,表明财务主管的职称分布偏向于中高级单一化职称类别,拥有多项职称的财务高管相对较少。Fage均值是45.68,标准差为6.236,说明财务主管年龄大多为46岁左右,个别年龄较年轻仅为30岁。Fsex均值0.63,标准差0.482,意味着大部分财务主管为男性。Fsal平均值41.25,标准差32.924,表明财务主管平均年薪约为42万元,个别年薪高达302万元。

表2 样本描述性统计

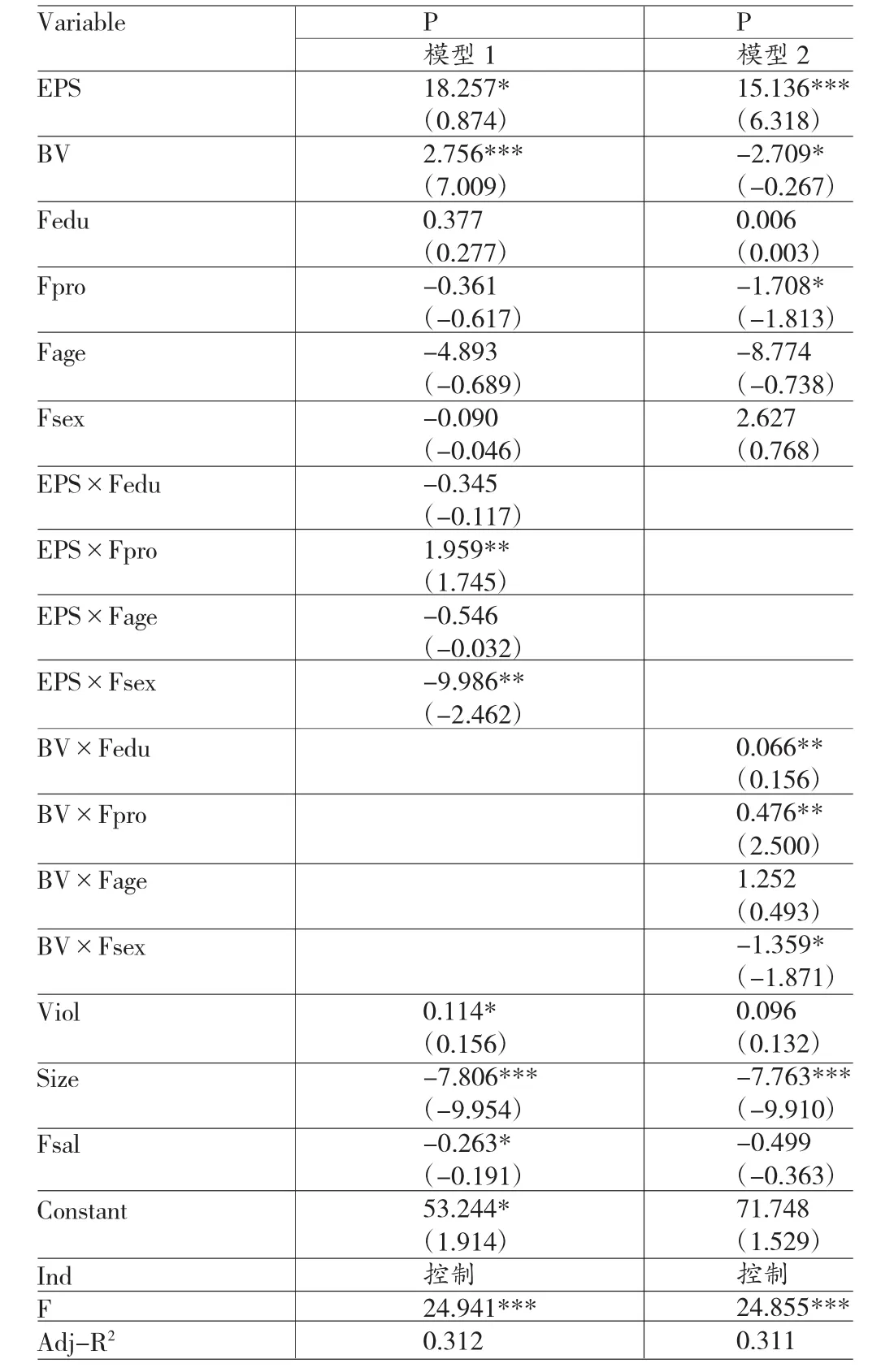

(二)回归结果分析表3的模型1与模型2中EPS×Fpro的系数分别是1.959和0.476为正且显著,说明企业财务主管的职称水平越高,每股净利润、每股净资产与股价的价值相关性越强。会计是专业技术性较强的工作,会计从业人员的专业水平越高,越有利于形成良好的会计文化,其会计的信息质量越为真实、可靠、完整。尽管模型1中EPS× Fedu的系数不显著,但模型2中BV×Fedu的系数为0.066且在5%的水平上显著,表明企业财务负责人的学历越高,每股净资产与股价的价值相关性越高;但其影响较财务主管的职称水平对会计信息价值相关性的影响弱。这或许是因为学历相对较低的财务高管自企业成立之初即在企业中负责相关工作,实际经验较为丰富且对企业经营理念、价值、会计文化等理解更透彻,执行更得当,较关注企业的稳定成长,追求更为稳健的会计政策;而持硕士、博士学历的财务高管,通常是在企业发展到一定阶段才加入组织的,其与企业文化的融合度较低(张玉明、陈前前,2015),为促进企业快速发展,满足自我职业期望,更易倾向于采取激进的会计政策。EPS×Fsex在两个验证模型中的系数皆为负且显著,表明财务主管为女性比男性对每股净利润、每股净资产与股价的价值相关性要强。其原因可能在于,女性较男性勤勉尽责,监督工作更有独立性且道德规范意识强比男性更遵纪守法,对投机行为更难容忍;女性天生稳健,风险规避的特质(金智,2015)有利于建立严谨、真实、可靠的企业会计文化。

表3 多元回归结果

综合以上分析,良好的企业会计文化对会计信息价值相关性具有正向影响效应,本文的研究假设得到一定程度的验证。

(三)稳健性检验为使本文的研究结论更加稳健,本文借鉴陈信元等(2002)的研究方法,以净利润、净资产与股价的价值相关性作为会计信息价值相关性的衡量,并考虑到横断面数据可能存在异方差的缺点,采用WLS方法重新对模型进行回归,其结果除显著性水平略有不同外,各主要变量的符号均基本一致,依然支持前文的研究假设。

四、结论与建议

(一)研究结论本文研究发现良好的企业会计文化对会计信息价值相关性具有正向影响效应。其中尤以财务主管的职称水平影响最为主要,它是构成、培育企业会计文化的重点;而财务主管的学历水平对会计信息价值相关性影响较弱,仅对每股净资产与股价的价值相关性产生正向影响作用;此外,财务负责人的性别差异也起着一定的影响效应,女性财务主管要比男性财务主管对每股净利润、每股净资产与股价的价值相关性要强。

(二)相关建议针对上述研究结论,本文提出如下管理建议:第一,企业要重视会计文化建设,通过不断提升财会人员的专业技能和丰富其会计实践经验,促进其形成良好的职业素养进而提高会计信息价值相关性,以便为投资者节约收集决策信息成本,增强企业投资吸引力。第二,企业在加强会计文化建设过程中,要发挥女性财务主管的积极作用,鼓励其天生稳健、风险规避、道德规范意识强、勤勉尽责等优秀特质;同时,男性财务负责人在从事财会工作中要主动学习她们的这些优点。

经济转型升级的发展阶段中,企业文化的力量愈益受到企业高管的重视,企业会计文化作为企业文化的一个重要组成部分,有其自身的特点也有其独特的价值作用。而会计文化的构成维度是多方面的,本文以重要性和数据易于获得性为原则,仅从有限的维度来量化企业会计文化,显然不够全面。此外,本文研究仅局限于浙江省上市公司,其样本量较小,若将得出的研究结论推广至全国尚缺乏一定的说明力。后续研究中将对这些不足加以改进,以期得到更为可信的研究结果。

[1]杨世忠、马元驹:《论中国特色社会主义会计文化建设的路径与重点》,《会计研究》2014年第6期。

[3]叶康涛、张姗姗、张艺馨:《企业战略差异与会计信息的价值相关性》,《会计研究》2014年第5期。

[4]张玉明、陈前前:《会计文化与中小上市公司成长的实证研究——基于创业板的经验数据》,《会计研究》2015年第3期。

[5]李虹、田马飞:《内部控制、媒介功用、法律环境与会计信息价值相关性》,《会计研究》2015年第6期。

[6]殷勤凡:《对会计文化的批判性思维》,《当代财经》2005年第5期。.

[7]JohnB.Macarthur.CulturalInfluencesonGerman versusU.S.ManagementAccountingPractices.Management Accounting Quarterly,2006,7(2).(编辑 刘姗)