ABC/ABM企业管理会计对经营业绩影响探析

2016-02-16中南财经政法大学戴钰慧

中南财经政法大学 戴钰慧

ABC/ABM企业管理会计对经营业绩影响探析

中南财经政法大学 戴钰慧

为了有效应对不断变化的外部环境,加强战略管理会计职能以提升企业自身竞争力已成为业界的一致共识。本文试图探究ABC/ABM企业管理会计模式能否提升企业业绩,为此将企业的经营成果指标以平衡计分卡的四个维度分别选定了财务成果指标和非财务成果指标,研究结果发现整体来看,实施ABC/ABM效果在非财务成果指标中表现得最为明显。本文的研究结论对于处于转型期的我国企业具有一定的借鉴意义。

作业成本 业绩评价 平衡计分卡

一、引言

管理会计、成本管理部门重点解决的问题是如何合理、准确的分配间接成本。过去直接材料费与直接人工费的比重高于制造间接费,因此以直接人工费或机器加工时间、直接材料为基准分配间接成本是比较合理和有效率的方法。目前生产设备自动化及企业环境的变化,导致制造间接费用超过了直接费用,因此传统成本分配方式造成了成本的扭曲,这种扭曲制约了企业竞争优势的保持,并造成成本节减和消除浪费的低效率。

为应对这种制造企业的环境变化,一系列新的成本计算方法应运而生,如品种法、分批法、逐步结转分步法、平行结转分步法等,作业成本法(Activity-Based Costing System,ABC)也是其中之一,作业成本管理(Activity-Based Management,ABM)正是利用ABC提供的更为准确的成本信息来改善企业的战略决策或经营业绩的。目前世界500强企业普遍实施ABC/ABM成本管理方法,其合理性已经得到检验,而在我国制造业特别是中小企业是否可以实施ABC/ABM成本管理方法这一点值得研究。本文试图通过实证方法分析ABC/ABM能否提升企业业绩,从而为我国制造业实施ABC/ABM的管理方法提供现实依据。

二、理论背景及研究假设

(一)作业成本计算(ABC)ABC系统也称为作业成本法(Activity Based Accounting)。ABC系统以企业实行的作业为基础,通过分析资源、作业、产品/服务的消耗关系与资源与作业、作业与成本对象间的相互因果关系来分配成本,从而精确计算成本的一种成本计算方法。作业成本法不同于传统成本计算法的直接将资源(成本)分配于成本对象,而是首先将资源以作业为单位汇总、归集,最后将其根据成本动因重新分配。因此能够提供作业、产品、顾客、流通渠道别准确的成本和收益信息且根据决策目的及需要可以提供多层次信息,并用于战略决策。ABC的这种具体特征可概括如下:

(1)以业务流程及作业而非工艺分配间接费用。传统成本管理系统在计算成本时利用因果关系薄弱的数量概念为分配基准(Volume based drivers),从而导致分配成本的适当性、准确性下降,而ABC考虑因果关系严密的业务流程或多样的作业作为分配基准,从而提升分配成本准确性。

(2)管理重点转移到制造间接费用和产品、顾客、渠道别销售管理费用分配上。图1中所示,相比传统成本计算强调直接费用,ABC将管理重点转向了分配制造间接费用、销售管理费(按产品、顾客、流通渠道、组织分配),以及营业外费用等间接费用。这表明企业可控的产品成本相对越来越减少,而市场营销以及一般管理费用等期间费用显得更加重要。因为企业财富是通过顾客创造和实现的,维持老顾客和挖掘新顾客的费用以及一般管理费用相对增加.通过ABC将越来越重要的制造间接费用和销售管理费按产品、顾客、流通渠道、组织等成本对象(cost object)细分,从而提供多元成本信息进行管理成为了不可缺少的事项。

图1 ABC成本对象

(3)成本分配观点和商业业务流程观点的内在统一。ABC概念可以区分根据利用作业计算成本的成本分配观点(Cost Assignment)和利用作业信息,开展经营管理的商业业务流程观点等两种观点。

6) “压紧”轴承所受轴向力等于除本身内部轴向力以外的其他所有轴向负荷的代数和(即另一个轴承的内部轴向力与外负荷的代数和);

(二)作业成本管理(ABM)ABM(Activity-Based Mana gement)是指利用ABC提供的更为准确的产品、顾客、渠道等多元化成本信息,改善企业的战略决策或经营业绩的管理方法。如图2所示,ABM以ABC成本数据为基础而构建。

ABM的适用范围为:(1)基于ABC成本,通过对产品、顾客、流通渠道的收益性分析,树立产品、顾客、流通渠道的战略井付诸实践。(2)可以准确找出业务流程的改善原因和对策。过去企业流程再造(BPR)项目成功率低下,虽然有中国国情不适合BPR概念的因素,但主要失败原因是不知道改善业务流程的成本以及没有选择改善业务流程的决定标准,且不知道改善业务流程的效果。但ABC成本可准确告知各核心业务流程的成本,因此可知道需改善哪个业务流程以及其效果,从而成为实行BPR的重要支撑。(3)可准确做出经营决策。多数情况下要作出以下决策:企业对外外包生产是否比自行生产更有利、是否接受顾客的新订单、产品或者顾客的利润急剧下降时是要继续生产还是停产等。如果使用ABC数据可以有效做出这些经营决策从而无需采取任何改善措施,仅通过最适当决策,企业便可提高盈利水平。

(三)研究假设本文为了分析ABC/ABM系统和原有传统成本系统提供的会计信息对企业经营成果指标有何影响,将实施ABC/ABM系统的企业和非实施的企业,实施前后的企业为对象,比较财务成果指标和非财务成果指标上的差异,并且提出如下基本假设。

H1:实施ABC/ABM的企业在实施后的财务成果指标上要优于实施前

H2:实施ABC/ABM的企业在实施后的非财务成果指标上要优于实施前

H3:实施ABC/ABM的企业在财务成果指标上要优于未实施企业的

H4:实施ABC/ABM的企业在非财务成果指标上要优于未实施企业的

三、研究设计

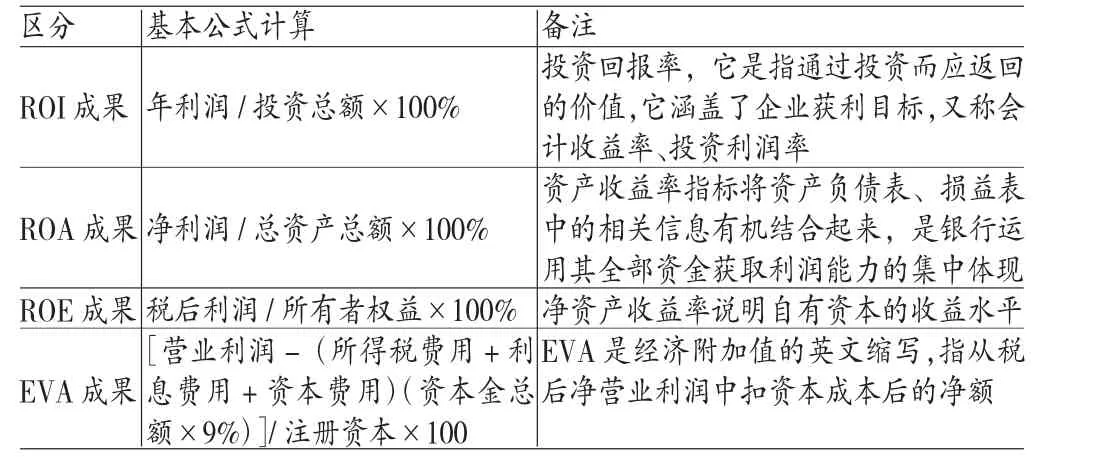

(一)变量定义为了分析成本管理系统提供的会计信息对企业经营成果影响,财务成果指标利用对象企业财务报表计算得出ROI,ROA,ROE,EVA等财务指标,非财务成果指标由顾客成果指标、品质成果指标、时间成果指标等12个具体项目构成。

(1)经营成果指标。目前大部分企业偏面强调财务指标指标,主要有销售收益率、投资收益率等短期财务评价指标。此种销售收益率和投资收益率等财务评价经营业绩指标过度侧重于短期成果,以财务成果指标为中心的传统评价经营业绩指标因当今企业内外部环境的剧烈变化越来越失去其意义。本文将业绩评价以平衡计分卡的财务观点、顾客观点、学习及成长观点、内部流程观点为基础,首先区分了财务成果指标和非财务成果指标。

第一,财务成果指标的选定。目前很多企业使用投资收益率、市场占有率、市场占有率增减、资本收益率、贡献利益等作为评价经营业绩指标。另外制造业企业也可以使用直接费用节减、库存资产回转率、产品不良率、产品交货时间、即时供给能力、新产品开发能力等作为成果指标。

表1 财务成果指标基本定义

本次研究的财务成果指标部分通过SK集团地区总部经营管理Team收集了SK集团在华投资、运营的旗下50家实体企业财务报表(资产负债表、损益表等),并求得这些企业实施前后两年间的均值作为企业的财务成果指标。

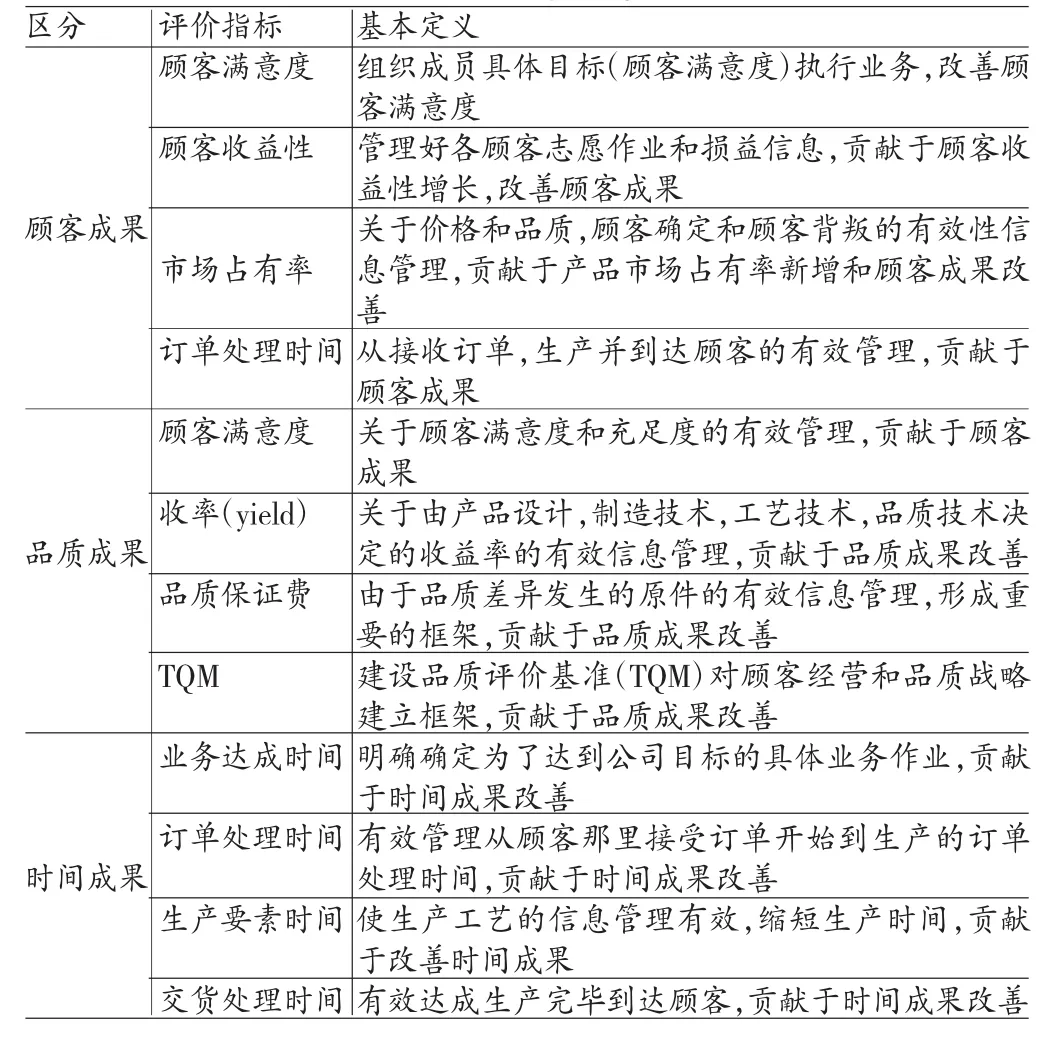

第二,非财务成果指标选定。本文以平衡计分卡的顾客成果指标、品质成果指标、时间成果指标为非财务评价指标。顾客成果指标包括顾客满意度、顾客背叛率、顾客收益性,市场占有率等成果指标。本文选定了容易了解的顾客满意度、顾客收益性、市场占有率、订单处理时间为顾客成果指标。品质成果指标包括外部品质成果指标和内部品质成果指标。外部品质成果指标有品质保证率、信赖性等,内部品质指标包括返工率、收率、品质成本等。本文在这些指标中选定顾客满意度、收益率、品质保证费,TQM(品质评价基准)为品质成果指标。时间成果指标包括反应时间、新产品上市等。这里产品的交货期是从原材料购买到产品制作完成并且到达最终消费者的时间。缩短交货期时间首先需要缩短工厂内生产时间,缩短生产后产品到达顾客手上的时间。本文选定订单处理时间、生产时间、交货处理时间为时间成果指标。每个非财务指标的定义及基本公式如表2所示。

表2 非财务成果指标基本定义

(2)控制变量。作为解释变量的企业经营业绩除受ABC系统的影响外,还受其他企业特性的影响,企业特性等控制变量测量方法如下:第一,自动化程度。企业生产设备的自动化使制造间接费用的比重增加,如果使用传统成本分配方式如数量或和劳务费用等做为分配基准时,会带来成本扭曲的结果,所以自动化程度对ABC具有一定影响。第二,技术熟练度。技术熟练度高的企业比低的企业生产量多,相反生产单一产品的所耗费的时间更短。本文将区分5个等级的技术熟练度,并且作为影响经营成果的企业特性变量。第三,行业。各行各业所处环境不同,会计系统也不同,对于ABC的经营成果也有所不同。第四,生产工艺难易度。Cooper(1989)指出制造工艺的复杂性、产品线以及生产量的多样性会产生扭曲产品成本。分配制造间接费用时使用直接劳务费用等传统分配基准,会因生产工艺难易度的差异带来扭曲的结果。所以生产工艺难易度越高的企业对于个别产品成本计算时成本扭曲越大,所以实施ABC为企业带来更多的收益。本文将区分5个等级的生产难易度,并且作为影响经营成果的企业特性变量。第五,制造间接费用的比重。随着制造间接费用的比率的增大,在ABC所要分配的制造间接成本显得更加重要。另外Karmarke,Ledere, Zimmerman(1990)验证了成本会计系统的设计受制造间接费用的影响的假设。制造间接费用的比率越高,ABC系统提供更加准确的成本信息,所以对ABC的满意度也会增加。本文将制造间接费用比重以2012年12月总制造成本中制造间接费用所占的比率来评价。第六,发展潜力及行业状况。李东灿(1997)表示竞争激烈行业里经营者为了确保竞争优势,需要正确的成本和作业信息。本研究将区分5个等级的生产难易度,并且作为影响经营成果的企业特性变量。第七,企业规模。根据企业规模不同,规模大的企业在资金、人力等方面处在更加有利的地位,因此相对于规模小的企业,更容易创造出经营业绩。评价企业规模的方法有销售额、总资产、从业人员及股价等。销售额比其他变数的评价更加容易,所以选定了2012年12月的销售额。

(二)问卷调查

(1)问卷设计。问卷调查的内容可以分为以下三个方面。第一部分是关于调查对象企业的一般特性的事项,比如自动化程度、技术熟练度、行业、生产工艺难易度、制造间接费用比重、发展潜力和行业状况、企业规模等15个事项构成。第二部分是关于使用ABC/ABM系统和传统成本管理系统的企业的财务成果指标部分,由利用财务报表计算得出的EVA、ROI、ROA、ROE等四个项目构成。第三部分是关于使用ABC/ABM系统和传统成本管理系统的企业的非财务成果指标部分,由顾客成果指标(顾客满意度、顾客收益性、市场占有率、订单处理时间),品质成果指标(顾客满意度、收益、品质保证费、TQM),时间成果指标(业务达成时间、订单处理时间、生产要素时间、交货时间)等12个项目构成。

(2)问卷调查确定。确定问卷调查内容和发布之前,反复检查和确认是否存在遗漏项目或表现不当或者难以理解的内容,通过这些方法最终确定了31个问卷内容。财务成果指标利用对象企业财务报表计算,然后用实施前后两年的平均比率进行评价,非财务成果指标利用了赛斯通量表(Liken-type Scale)的5分尺度,关于ABC系统对各个成果指标有贡献的提问事项里将“完全错误”列为1分,“一般”列为3分,“完全正确”列为5分来进行评价,其他项要求应答者可以表达自己的想法或意见。

(3)问卷调查对象。韩国SK集团经过60年多年的发展和壮大,从织物小作坊发展成为涉及能源、化学、信息通讯、半导体、营销服务等多种事业领域的韩国三大集团公司,在2013年《财富》杂志的全球500强排名上,SK位居第57位。本文的研究对象企业是韩国SK集团在华投资、运营的子公司和合资公司中50家企业。问卷调查向50家目标企业发送并且成功收回了50份,回收率为100%。

(4)问卷调查可信度。为了评价非财务成果指标的顾客成果指标、品质成果指标和时间成果指标,各项目分成四个部分总共12个提问。该问卷调查为了能够准确评价各非财务成果指标并检验是否内部一致,分析了可信度。由表3可以看出ABC实施企业和未实施企业全部Crobach's的值都超过了0.7,表明该问卷调查具有一定的可信度。

表3 Crobsch's的α值

(三)模型设计本文利用多元回归分析方法,分析企业成果指标与企业特性之间相关性。设Y为企业的经营成果指标,X为影响Y的企业环境特性假设D是ABC/ABM系统实施之前为0,然后实施后是1。影响ABC/ABM系统的回归模型为:Y=β0+β1D+β2X+β3(D*X)+ε;如果ABC实施前,即D=0的话,Y=β0+β2X+ε;如果ABC实施后,即D=1的话,Y=β0+β1+(β2+β3)X+ε。

其中,β1是ABC/ABM实施影响的截距,即主要影响因素。β3是ABM/ABC回归分析的斜率,与解释变量X之间有相互作用。本文论述在企业的各项经营成果指标和企业环境变量之间的回归关系中ABC/ABM系统实施带来什么样的主要效果和相关性。

设置完全模型如下:

其中,D表示ABC/ABM实施与否的虚拟变量,X1为log(总销售额),X2为制造间接费用比率;X3为自动化程度;X4为发展潜力和行业情况;X5为生产工艺难易度;X6为技术熟练度;Y为企业经营成果指标。

四、实证分析

(一)企业ABC/ABM实施前后经营成果指标差异分析为了检验ABC/ABM系统引前后企业的经营成果指标有差异,财务成果指标部分计算了EVA、ROI、ROA、ROE等指标,非财务成果指标部分评价了客户、质量和时间等等相关指标并进行了配对样本T检验。如表4所示。ROE在实施前为0.70,实施后为1.14,在非财务成果指标中客户成果指标,品质成果指标还有时间成果指标都有明显改善和差异。

表4 关于ABC/ABM实施前和实施后的经营成果指标t检验

(二)ABC/ABM实施企业的特性与企业经营成果指标关系的影响本文利用后向消除法(Backward Elimination),找到最佳模型,然后分析实施ABC/ABM的主效果和相关性,所得结果汇总为表5。从表5中可以发现,总体上讲企业经营成果指标中非财务成果指标的ABC/ABM实施效果最为明显,与企业特性的回归分析中相关关系最为明显的是企业规模。这是因为ABC/ABM系统是需要长期实施的一种计算方法,但目前获取的标本数据为2~3年短期财务报表数据并且可供选择的样本数量有限,这可能会对本文结论产生一定的影响。

表5 ABC实施效果与企业特性之间的相关性

五、结论

本文对ABC/ABM系统和现有的信息系统所提供的会计信息如何改善经营成果指标进行了研究,为此将企业的经营成果指标以平衡计分卡(BalancedScored)的四个维度分别选定了财务成果指标和非财务成果指标,财务成果指标选定了ROI、ROA、ROE、EVA等指标,而非财务成果指标则细分为顾客成果指标、品质成果指标以及时间成果指标,并进行了实证分析。

本文的研究发现:从差异性上来看,ABC实施与非财务成果指标的客户成果指标,品质成果指标、时间成果指标以及财务指标中的ROE指标之间存在着显著的正相关关系。通过研究回归分析的结果发现,代表企业规模的销售额与实施ABC/ABM企业的财务成果指标之间存在明显的正相关关系,非财务指标存在负相关关系。整体来看,实施ABC/ABM效果在非财务成果指标中表现得最为明显,与企业特征变量的相关性上企业规模最为明显。因此,假设2和假设4可以被采纳。

[1]杜荣瑞、肖泽忠、周齐武、赵立新:《管理会计与控制技术的应用及其与公司业绩的关系》,《会计研究》2008年第9期。

[2]孟焰、孙健、卢闯、刘俊勇:《中国管理会计研究述评与展望》,《会计研究》2014年第9期。

[3]潘飞、文东华:《实证管理会计研究现状及中国未来的研究方向——基于价值管理视角》,《会计研究》2006年第2期。

[4]蔡海静:《管理会计实证研究借鉴与思考——伊特纳、拉尼和拉克尔的〈作业成本法与企业业绩关系研究〉评析》,《财会通讯》(综合·下)2012年第6期。

(编辑 刘姗)