火灾公众责任保险的发展建议

2016-02-14郭一帆

郭一帆

(忻州师范学院 法律系,山西 忻州 034000)

火灾公众责任保险的发展建议

郭一帆

(忻州师范学院 法律系,山西 忻州 034000)

近年来,随着我国城市化进程的加快,火灾的发生率也逐年增高。火灾公众责任保险是预防火灾发生,弥补灾后损失的一种重要手段。然而目前,我国火灾公众责任保险存在法律制度不够健全、险种单一、投保率低的问题,不利于发挥其重要的社会保障功能。文章通过研究我国火灾公众责任保险的现状,探寻其发展缓慢的原因,针对性地提出完善法制、优化险种、各地联合鼓励推广的建议,力求推动火灾公众责任保险的发展,使其真正成为公众的“保护衣”。

火灾公众责任保险;法制构建;险种创新;联合推广

引言

火虽然推动了人类的发展进程,但同时也给人类自身造成了巨大的伤痛。近年来,全国各地火灾频发,尤其是特大火灾的发生率正在逐年上升。炽热的火焰不仅将大量财物付之一炬,而且卷走了许多无辜的生命,给很多家庭带来了难以估量的伤痛。

面对火灾带来的伤痛,除了反思我国现在消防安全责任不落实、消防意识淡薄、消防措施不到位外,我们不得不承认火灾公众责任保险作为火灾灾害危机处理的重要方式之一却没有发挥其应有的作用。因此,我们必须深入研究火灾公众责任保险,挖掘其不能发挥应有作用的根本原因,探寻解决途径,以发挥其转嫁风险、经济补偿和社会管理的职能,切实维护公民合法权益,促进我国社会和谐稳定。

一、火灾公众责任保险概念及功能

(一)火灾公众责任保险的概念

火灾公众责任保险是公众责任保险中的一种。火灾公众责任保险是指投保人或被保险人投保的,以公共场所发生火灾事故为事由的,由保险公司在事故发生后给付保险金或直接向事故第三人赔付的一种保险。[1]它主要承保机构、企业、各种组织(单位)、家庭、个人等在固定的场所生产和生活过程中,因为发生火灾而造成他人人身权和财产权被侵害,依法应由被保险人承担的经济赔偿责任。[2]

(二)火灾公众责任保险的功能

1、转嫁风险功能

保险能够分散转嫁风险,这是其核心功能之一。火灾公众责任保险作为保险的一种,当然也具有转嫁风险的功能。火灾公众责任保险主要转嫁火灾公众责任风险。这种风险不同于火灾风险,它是由被保险人承担的,以公共权益为主体,以保障第三人的人身伤亡、财产损失为目的的,并不包含被保险人自身损失。这种风险广泛存在于商场、电影院、游乐场、工厂、学校等公共场所。

2、损失补偿功能

保险作为一种金融工具,在事故发生后给付保险金或代为赔付损失也是其核心功能之一。[3]因此,保险具有损失补偿功能。

火灾公众责任保险作为保险的一种,同样具有损失补偿功能。火灾一旦发生,造成的损失难以估量,作为公共场所经营者往往要承担巨大的损失赔偿责任。如朔州市例,“小南国”饭店经营者因违规操作,引发了严重的火灾事故,造成了严重的人身伤亡和重大的财产损失,这些损失对经营者来说无疑是巨大的负担。如果经营者投保了火灾公众责任保险,那么这些损失则由保险公司代为偿还,不仅经营者可以减轻负担,受害者也可以及时得到补偿。

3、社会管理功能

火灾公众责任保险的社会管理功能建立在其转嫁风险和损失补偿的功能之上。

火灾公众责任保险转嫁了被保险人的经营风险,使得被保险人能够承担一定的赔偿责任,这直接或间接地减轻了政府灾害救助的负担,将政府从事故的“兜底赔偿者”这一角色中解脱出来,有利于社会管理的有序进行。

火灾公众责任保险的损失补偿功能,能及时补偿受害者损失,可以避免损失扩大、矛盾激化,有利于解决社会纠纷,维护公众利益,保障社会和谐稳定。[4]

火灾公众责任保险通过保费费率的杠杆作用的调节还能有效降低火灾发生率,有利于消除火灾隐患,降低安全保障风险,有助于社会秩序的顺利运行。

因此,火灾公众责任保险有助于解决民事纠纷,具有维护和谐有序的社会关系,推动经济稳定发展的社会管理功能。

二、我国火灾公众责任保险发展探析

(一)我国火灾公众责任保险发展现状探析

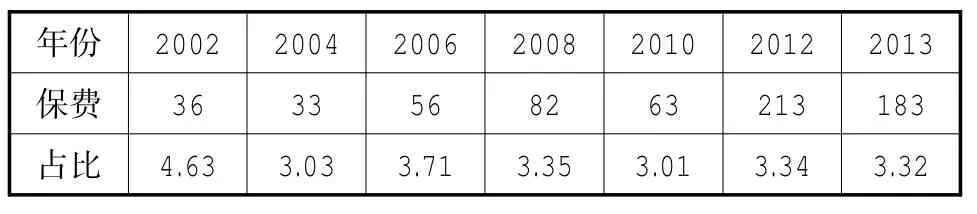

目前,全国各地都在努力推广火灾公众责任保险,但实际上火灾公众责任保险投保率并不高,如下图所示:

表1 我国责任险保费收入与其在财产保险公司总保费中的占比

而与其他国家相比,如美国的各种责任保险业务收入,在21世纪初期占整个非寿险业务收入的60%以上。东欧和西欧部分国家的这一数据约为30%以上,日本、新加坡等国约为25%-30%以上。而我国这一数据仅为3%~4%。比较责任保险保费收入,如2003年,美国的责任保险保费收益为670亿美元(约为当年的4800亿元人民币),占全球责任保险保费收益1070亿美元的62.62%。而我国的责任保险保费收益仅为35亿元,我国总保费收益为3880亿元。[5]

通过以上举例,我们不难看出我国的责任保险发展水平不仅远远滞后于这些国家,而且远远滞后于国内其他财产险水平。而火灾公众责任保险作为责任保险中的一个小分支,其发展显然严重滞后。

(二)我国火灾公众责任保险发展滞后原因探析

火灾公众责任保险是一种公益性很强的金融工具,它是政府社会管理职能的有益补充,是预防火灾、弥补灾后损失的重要手段。虽然经过全国各地的政策推动,但是火灾公众责任保险发展仍旧缓慢,深入挖掘,不难发现,其原因主要有以下几个方面:

1、法律制度不够健全。关于火灾公众责任保险的法律法规有2009年新《消防法》,以及各地《消防条例》如《湖北省消防条例》等。但这些法律制度并不健全,起到促进其发展的作用有限。如2009年新《消防法》并未将火灾公众责任保险列为强制保险,部分地区虽然将火灾公众责任保险列为强制保险,但缺乏与之配套的赔偿惩罚细则,导致保险推广效果不理想。除此以外,各地立法不统一,难以形成统一的标准,这也阻碍了火灾公众责任保险的发展。

2、保险险种单一,设计不合理

保险公司自身缺乏相关人才,不能有效吸收社会中种类多样的需求,设计的火灾公众责任保险存在险种单一、产品数量少等缺点,不能满足投保人的需求。其次,保险的费率标准不合理,不能实现差异化费率和浮动费率,不符合现实要求。最后,火灾公众风险的评估机制不健全,保险公司难以得到准确的数据,所以影响了险种的设计。

3、公众责任保险意识淡薄,投保意愿低

首先,政府、保险公司以及新闻媒体对火灾公众责任宣传力度不够,这导致公众对该保险并不了解。其次,公共场所的经营者,总是抱有侥幸心理,认为其场所内不会发生火灾,或者一旦发生火灾,赔偿数额巨大,总会有政府“兜底”,这些心理阻碍了其投保火灾公众责任保险。最后,公众的维权意识不强,不知道如何运用法律手段维护自身合法权益,这变相地纵容了经营者的侥幸心理。

三、完善火灾公众责任保险的几点建议

(一)构建强制火灾公众责任保险法律制度

许多国家,如日本、英国、美国、法国等国家火灾责任保险的发展依靠建立法定责任保险制度来强制推行,我国可以借鉴这些国家的先进经验,同样通过立法来强制推行火灾公众责任保险。

只有通过立法,规范了火灾公众责任保险市场,强制推行该保险,才能有效缓解其发展严重滞后的现状,才能逐步实现火灾责任保险转嫁风险、损失补偿、社会管理的重要功能,使其真正成为我国消防措施的重要辅助方式之一。

要通过立法强制推行火灾公众责任保险,首先需要为该立法定性。笔者认为,应制定《强制火灾公众责任保险条例》(以下简称《条例》),性质为国务院行政法规。其次,《条例》的内容应包括保险合同双方当事人及第三者的权利义务、保险公司承保范围及免责范围、保险期限及费率厘定、保险的承保和理赔程序、以及违反《条例》中强制性条款的法律责任等内容。最后,《条例》应与《消防法》、《侵权法》等有关内容相互配合,共同发挥作用。

这里有几点需要注意的是:

1、《条例》中应明确规定保险合同第三人的权利。火灾公众责任保险作为一种第三者责任保险,其目的是为了保护第三人合法利益,使其损失能及时得到补偿,那么明确规定合同第三者享有损害赔偿的直接请求权则是十分必要的。这有效减少了不必要的理赔程序,对保护第三者的合法权益具有重要意义。

2、是否投保火灾公众责任保险可以作为消防检验的一项标准。如易发生火灾的企业若未投保火灾公众责任保险,不仅需承担违反《条例》的法律责任,而且还会导致消防检验不合格。消防部门可以定期公布这些企业名单,提醒公众注意。

(二)加强险种设计,推动产品创新

在政府、法律以及市场的推动下,保险公司应培养专门人才,搭建数据平台,积极收集准确数据,构建精算模型,对火灾公众责任保险的险种设计更加合理和明确。

在费率厘定方面,保险公司应采用差异费率和浮动费率。目前,保险公司在承保火灾公众责任保险时,实行的是标准费率,而且各标准费率之间跨度较大,不能很好地区分各个投保人实际情况,这对于各种各样的投保人来说并不合理。因此,根据投保人消防安全状况及消防安全不良行为记录,实施差异化费率和浮动费率是很有必要的。

此外,保险公司应针对社会中多样的投保需求,集思广益,推陈出新,创新多种火灾公众责任保险险种,如娱乐场所火灾公众责任保险、火灾高危企业公众责任保险等。同时保险公司也可以推出火灾公众责任保险试用计划、首次投保降低保费等优惠活动推广这一险种。

(三)多方联动加大宣传,创造条件鼓励投保

保险公司、新闻媒体应加大力度通过多种途径宣传火灾公众责任保险,如开展小区保险知识普及活动,在公共场所摆设标语,利用全国消防安全日进行宣传等。消防部门也可以配合保险公司,在进行消防知识宣传过程中增加火灾公众责任保险的相关知识宣传。这些方式应相互协调配合,为火灾公众责任保险的发展创造良好的认知基础。

需要注意的是,不仅需要在城市里进行宣传推广,广大农村地区,由于消防水平落后,更需要推广和发展火灾公众责任保险。各级乡镇府应重视火灾公众责任保险知识的普及,创造条件,让乡镇企业也能穿上这件重要的“保护衣”。

总结

火灾公众责任保险着眼于公众合法权益的保护,有利于减轻经营者赔偿负担,有助于减少政府无谓的支出,将政府从沉重的“兜底者”角色中解脱出来,对维护社会和谐稳定、保障社会秩序顺利进行大有裨益。因此,我们应加快立法的步伐,在立法强制推动的基础上,完善产品、规范市场,配合强有力的宣传,使火灾公众责任保险真正发挥实效。

[1]孙宏涛.保险合同法精解[M].北京:法律出版社,2014.25.

[2]张荣芳.社会保险法学[M].武汉:武汉大学出版社,2012.32.

[3]张军.我国火灾公众责任保险现状研究及对策[J].科技资讯,2011,(12):2-4.

[4]谢书云.我国责任保险市场发展研究[D].厦门:厦门大学,2008.4.

[5]郭一帆.公众责任保险法律制度构建研究[D].青岛:中国海洋大学,2014.2.

(责任编辑 秦楼月)

D912.28

A

1673-2014(2016)06-0014-03

2016—09—13

郭一帆(1989— ),女,山西忻州人,硕士,助教,主要从事经济法、行政法研究。