新形势下管理会计在高校后勤财务中的应用分析

2016-02-09吴锦

吴锦

(四川师范大学后勤集团财务部 四川 成都)

新形势下管理会计在高校后勤财务中的应用分析

吴锦

(四川师范大学后勤集团财务部 四川 成都)

高校后勤具有兼顾公益性与利润性两大功能,但在新形势下,高校后勤财务管理仍然存在如何提高财务风险意识、提高投资运营效益、健全内部控制制度等诸多问题。本文结合某单位的相关会计实务,从流动资产、固定资产、流动负债及长期负债及经营情况等方面分析讨论管理会计在高校后勤财务中的应用。

高校;后勤;财务管理;管理会计

财务管理是依据国家财经法规制度、按照财务管理原则来组织财务活动、处理财务关系的一项经济管理工作,是企事业单位管理的重要内容,具体是为达到一定的目标,对资产的购置及使用,经营中的现金流量,利润分配等进行财务会计核算。从传统会计中分离出来的管理会计与财务会计并列,是为改善经营管理、提高经济效益服务的企业会计分支,在企业中较为广泛应用。

高等学校的资金来源具有用途指向性,资金使用不考虑如何提高单位价值和经济效益问题,管理会计在高等学校得不到重视。但随着高等学校财政拨款方式的改变以及国家财政部的要求,高等学校开始意识到管理会计的必要性和重要性。在高校的财务管理中,一个很重要的部分就是后勤财务管理问题。全国高校后勤社会化改革以来,作为一个经济实体的高校后勤集团,财务管理具有总体目标公益性、财务关系复杂性、成本核算多样性等特点,财务管理目标和制度设计要以企业和非营利组织的财务管理目标和制度为理论依据,涉及财务核算、财务监督、风险控制、资金管理等主要内容。随着高等教育的改革,部分高校违纪违规现象的不断出现,高校后勤财务管理仍然存在如何提高财务风险意识、如何提高投资运营效益、如何健全内部控制制度等诸多问题,有待于交流探讨,因此,必须加强高校后勤企业化管理,强化管理会计在后勤财务管理中的应用,使高校后勤既要争取企业利润价值的最大化,又要为广大师生做到优质服务,实现高校后勤的双重目标。

本文以某单位后勤集团(以下简称A单位)的会计实务为案例,从流动资产、固定资产、流动负债及长期负债情况及经营情况等方面探讨管理会计在高校后勤财务中的应用分析,以期达到提高内部财务管理水平及为决策提高依据之目的。

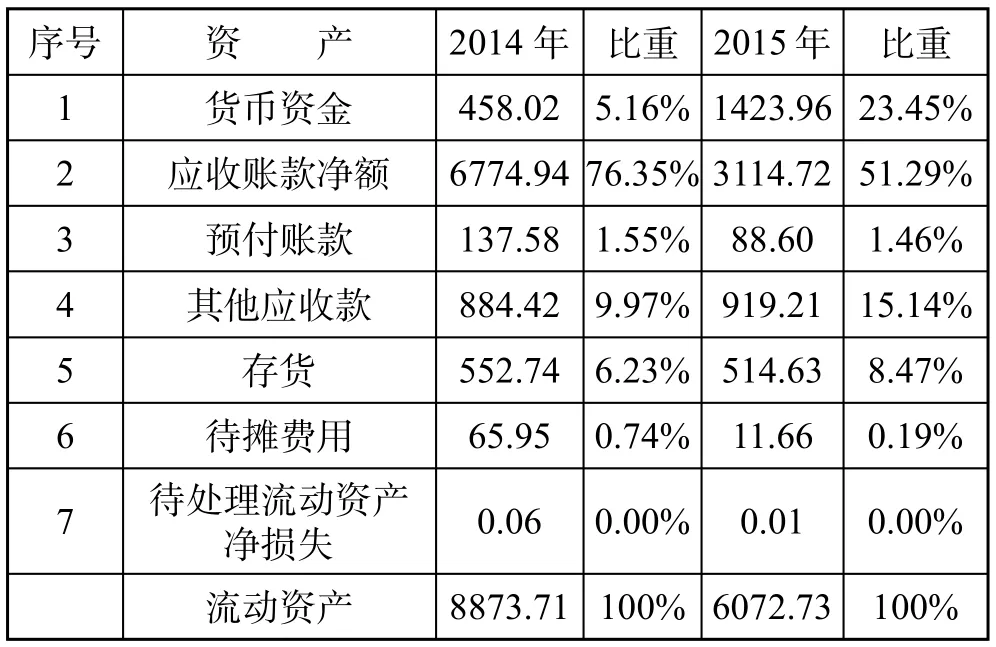

一、流动资产

2014年和2015年 A单位的流动资产情况如表1所示。2015年与2014年比较,由于与上级单位清理结算2007 2015年资金往来款,使得应收账款明显下降,但应收账款还是流动资产的主要部分。货币资金虽然明显增加,但预付账款和待摊费用均减少,应收款明显减少导致流动资产还是明显下降。

表1 A单位的流动资产情况(万元)

二、固定资产

表2 A单位的固定资产情况(万元)

2014年和2015年 A单位的固定资产情况如表2所示。2015年固定资产原值为2631.49万元,比2014年的3254.01万元减少622.52万元,累计折旧比2014年减少304.67万元,固定资产净值比2014年减少317.86万元。原因有两方面,一是与上级单位进行资产置换及其账务处理,二是党政联席会讨论决定并通过上级管理部门审批清理报废一批固定资产。

三、流动负债及长期负债

2014年和2015年A单位的流动负债及长期负债情况如表 3所示。由表 3看出,2015年负债总额为5362.34万元,比2014年减少3873.77万元,资产负债率为100.66%,比2014年增长11.33%。其中2015年流动负债4562.34万元,比2014年减少3873.77万元,长期负债保持不变。2015年应付账款总金额为 851.59万元,比2014年增涨12.47%,是因为年底单位资金较为紧张,作为二级核算单位的上级单位暂未付货款。2015年预收账款总额为826.74万元,比2014年降低14.9%,其主要原因是单位与上级单位对前几年往来资金进行清理,并根据清理的资金报告进行账务调整,退回上级单位多拨付的资金。2015年其他应付款总额 2143.45万元,占资产总额40.24%,比2014年减少2003.39万元,其主要原因是A单位上缴学校前几年水电回收款以及代垫支付学校应该支付的设备款等。

表3 A单位的流动负债及长期负债情况(万元)

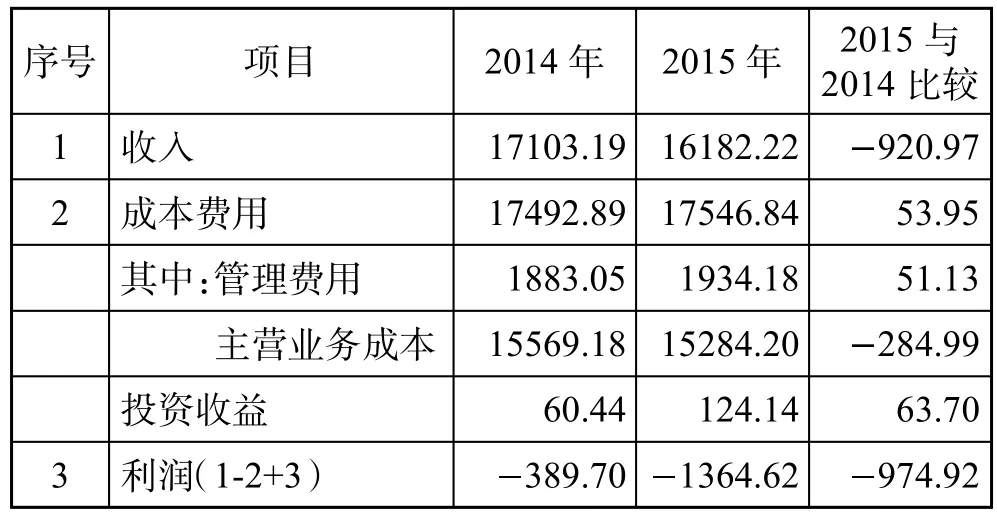

四、经营情况

表4 2014和2015经营情况(万元)

2015年和2014年 A单位实现利润为1364.62万元,2015年较2014年收入下降5.38%,主营成本虽有降低,但降低比例为1.83%,远比收入下降比例小,2015年销售利润率为-8.61%,成本费用率为108.61%,这样导致亏损增加974.93万元。两年的收入情况都来源主营业务收入、其他业务收入、营业外收入三方面,其中主营业务收入占总收入的比例2014和2015年分别为98.56%和97.92%,因2015年业务萎缩加剧,主营业务收入比2014年下降1012.27万元,但主营业务成本较2014下降284.99万元,成本费用下降较收入下降缓慢。成本费用包括主营业务成本、业务税金及附加、管理费用、财务费用、其他业务支出、营业外支出等方面,分析两年的数据表明,管理费用和营业外支出明显增加,分别增加51.13、368.23万元,致使经营成本费用较2014年增加117.66万元。建议控制这两方面的成本费用。但是由于单位其自身的特殊性,建议在2016年应更严格执行预算,加强会计基础工作和内部控制管理,提高内部财务管理水平,在积极拓展对外业务的同时,加强自身竞争力,并与上级单位协调预拨2016年保障经费。

1.刘颜华.管理会计在高校财务中的应用探讨.中国管理信息化,2016(8).

2.周银健.企业财务管理视角下的高校财务管理创新研究.时代金融,2014(1).

3.吴锦.高校后勤财务管理的问题及决策.内江师范学院学报,2015(7).

4.张瑞芸.加强高校后勤财务管理与完善会计内部控制制度.当代经济,2014(12).

5.王亚清,王牧.巧用软件 项目核算 功能助高校后勤财务管理.会计之友,2013(14).

(责任编辑:刘海琳)