美国审计署审计人员职位分类制度特点及启示*

2016-02-09宋迎春

宋迎春

(湖北工业大学经济与管理学院 湖北 武汉)

美国审计署审计人员职位分类制度特点及启示*

宋迎春

(湖北工业大学经济与管理学院 湖北 武汉)

本文通过研究美国审计署职位分类制度主要特征,为我国审计署审计人员职位分类制度改革起到借鉴作用。

美国审计署;审计人员;职位分类

一、美国审计署职位分类制度主要特点

职位分类制度是指按照职能和职位对权力进行科学分工和分层,以非人格化规则进行管理的一种制度。职位分类制度分为职位分类和品位分类两类。其中,职位分类是以 事 为中心,侧重职位的职务、职责与职权,通常以职位工作性质、职责轻重、难易程度和所需资格条件进行分类。品位分类是以 人 为中心,重视人的资历条件,通常以学历、工龄、经历以及职务高低及所做贡献和获得报酬多少来分类(宋世明、许丹,2004;宋世明,2005;郭沛,2009;屈群苹,2014)。美国审计署将其雇员按照职位分类、分组、分系列和分级进行职位管理,具有科学职位分类体系、详尽的工作职责描述和完善的职业发展阶梯三大特点,具体如下:

1.科学的职位分类体系

(1)按职业群体分组(Group)。分类标准中的 一般行政 类(General Schedule,简称GS),GS按照职业群体分为22组,编号为0000至2200,比如有 社会科学、心理学和福利组(0100)、人力资源管理(0200)、一般行政、文秘和办公室事务组(0300)、会计和预算组(0500)、商业和产业组(1100)、数学科学组(1500)、

设施、设备和维护组(1600)和 信息技术组(2200)等。

(2)按专业和资格分系列(Series)。在同一组类下,又按照专业行业和资格要求分成若干系列。系列以头衔和数字命名,如有高级经济学家(金融市场)系列(0110)、资深经济学家系列(0110)、人力资源助理系列(0203)、人力资源专家(员工福利)系列(0201)、人力资源专家(薪酬)系列(0201)、行政助理系列(0303)、管理和项目分析师系列(0343)、战略计划和远见分析师系列(0343)、审计系列(0511)、合同专家系列(1102)、高级统计学家系列(1530)、高级数学统计学家系列(1529)、设备运营专家系列(1640)和IT专家系列(2210)等。

(3)按职位要求分级(Grade)。GS还根据工作的难度、责任和所要求的职位要求进行分级,普通公务人员分为15级,其中职位1最低,职位15最高。比如高中学历且没有任何工作经验属于职位1,学士学位属于职位5,硕士学位属于职位9。

2.详尽的工作职位描述

工作职位描述是职位分类中的重要内容之一,是对岗位的主要责任、义务和给定职位的监管关系的陈述。因此,职位描述包括工作信息的及时、更新,在分类管理中非常重要。以 审计助理主任 管理信息系统审计师 岗位为例,说明岗位概述和岗位要求两部分主要内容。

管理信息系统审计师岗位属于FAM团队,为政府财务报表联合审计提供支持,审计范围包括主要的财务体系和外包服务供应商对联邦机构整合的财务报表。协助FMA财务报表审计团队,有责任执行、监督和协调复杂信息系统多重审计,决定控制系统设计和执行那个的有效性,以及以前年度的不足。整合信息系统审计团队和财务报告审计团队等。该审计岗位需要偶尔出差。

管理信息系统审计师岗位基本要求有两个:第一是学历,会计或者商业管理、财务相关领域或者公共管理但是要去已经完成24学时的会计(审计)。24学时中至少有6学时是商法。第二是教育与经历,至少4年会计经历或者同等会计经历、大学教育和会计知识专业培训。除了基本的要求之外,申请者必须有在下一个低级段有1年(52周)专业经历或者按照联邦机构有等价于GS-14级岗位水平。这种要求是申请者有技能和知识能够胜任工作。申请者必须通过笔试考试获取的CPA或CISA等关于信息管理系统认证审计师证书。

3.完善的职业发展阶梯

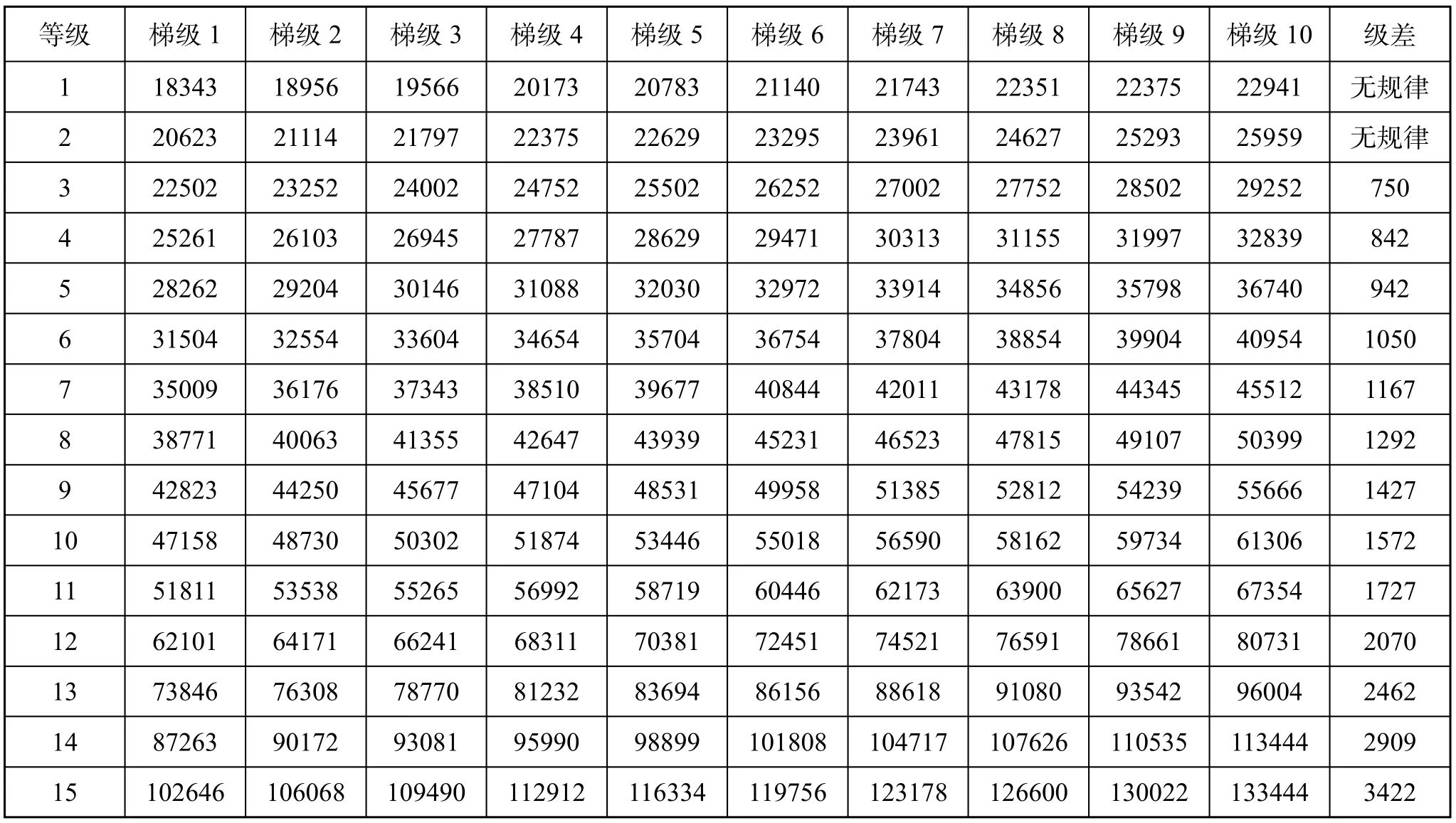

审计人员晋级标准可以通过联邦GS基本年薪透视,GS将职位分为15个等级,其中GS1职位最低,GS15职位最高。每一个等级有10级进度(1-10),每一职位内部又分为10梯级(Step)。比如职位9内部有10梯级,从第1梯级到第3梯级,每梯级之间需要时间为1年,从第4梯级到第7梯级,每梯级之间需要时间为2年,从第8梯级到第10梯级,每梯级之间需要时间为3年。梯级之间收入差距大概是的3%(见表2)。

管理信息系统审计师由于具有GS-14以上级别的岗位,因此其薪酬122078 160300美元。通过查询表1,大概其岗位是GS-15级梯级7级以上水平的薪酬。

表2 2016年美国GS基本年薪一览表 单位:美元

二、对我国国家审计人员职位分类发展的启示

1.多部门联合开发职位分类标准

现行美国审计署职位分类依据美国普通公务员岗位分类标准进行管理,该标准是根据1949年颁布的《分类法》建立,其中大部分职位分类标准是由美国人事管理局(Office of Personnel Management,简称OPM)开发,而后被包括审计署等联邦政府组织广泛应用。尽管OPM对职位分类负有制定政策和指南的责任,但是审计署等其他联邦组织也被准许参与对OPM职位标准的开发。

美国审计署将其雇员按照职位分类(PE、PT、AC等)、分组(0000-2200)、分系列和分级A/B等)进行职位管理。空缺职位招聘时,还补充对审计署14个团队名称英文简称的信息。比如拟招聘审计助理主任 管理信息系统审计师,其系列&级别(Series& Grade)为PE-0500/0511-03/03,即招聘为审计署PE类会计和预算组,审计工作者,同时岗位基本为3级。同时审计署还要一个公告编号(Announcement Number)为GAO-16-FMA-0511-07-DE或者GAO-16-FMA-0511-07-MP,即审计署财务管理和鉴证(Financial Management and Assurance,简称FMA)团队审计人员。与此同时,审计署还被准许开发职位分类指南,确保对职位分类理解的一致性。

2.多渠道选聘结合雇佣审计人才

目前美国审计署有2900名工作人员,其工作面广,涉及14个团队:采购和资源管理、运用研究和方法、防御能力和管理、教育、劳动力和收入安全、财务管理和鉴证、金融市场和社区投资、法务审计和调查服务、卫生医疗、国土安全和公正、信息技术、国际事务和贸易、自然资源和环境、基础建设和战略问题。因此,审计署不仅需要大量的分析师、财务审计人员和专家,在必要的时候还需要高级别专家和管理岗位。此外,审计署还提供学生实习岗位。

审计署岗位分为三类:竞争性服务、例外服务和高级行政官。其中竞争性服务岗位需要通过竞争性程序,包括笔试、个人教育和经历的评估等。不仅对现任、前任联邦雇员和海外雇员开放,甚至有些岗位还对残疾人、军人家属和退役军人等非联邦雇员开放。审计署审计人员有永久和临时任用两种,其中永久任用又分为有条件永久任用,即一年试用期和总共三年的持续的可信赖的服务,而永久任用是在竞争性服务且需要完成三年可信赖服务。通常退役军人、残疾人、很多当前和以前联邦雇员、返还和平志愿者都可以申请费竞争性任用。临时任用也有很多类型,但是最常见的有短期任用和期间聘用,其中短期任用时间在一年以内而期间聘用的时间至少一年但不超过四年。临时雇员不能得到竞争性服务岗或者永久任用。

3.多方式方法推动雇员职位提升

如果是在竞争岗上的当前或者之前的联邦雇员,或者完成一年的有条件永久任用的雇员,适用于择优提升原则。这种方式下,不需要与公众进行晋升,只需要与其他竞争岗位上雇员进行竞争。择优提升有几种类型:借调、职业转型支持计划、复职和互换协议。

借调是针对永久或者有条件永久任用的雇员,从一个工作单位调到另一个工作单位的竞争性服务岗,不需要打断一个工作日,也不需要公开竞争或者公开申请这份工作。雇员可以平级、向高一级或者向第一级别借调。借调者需要满足岗位的资格和适当性需要,但是被推荐的借调者不保证获得该工作。职业转型支持计划分为内部和跨部门两种,指旨在机构内部或者跨部门为富余或者流离失所的员工提供选择优先权,帮助这些员工通过选择优先权找到新工作的机会。复职是指以前在联邦政府有永久或者有条件永久任用的雇员有资格复职,不需要公开竞争上岗。互换协议只针对例外岗,在OPM和联邦机构建立一个择优提升体系,允许雇员可以移动到竞争服务岗而不需要额外的竞争。

1.宋世明,许丹.关于中国公务员职位分类的研究报告.北京电子科技学院学报,2004(01).

2.宋世明.解析《公务员法》中分类制度之设计原理.法商研究,2005(04).

3.郭沛.美、英两国公务员分类管理制度的演变及其启示.中国行政管理,2009(01).

4.屈群苹.中国公务员职位分类管理的回顾与思考.湖南行政学院学报,2014(01).

5.OPM.2009.Introduction to the Position Classification Standards.www.opm.gov

6.OPM.2000.Professinal and Administrative Work in the Accounting and Budget Group,GS-0500.www.opm.gov

(责任编辑:何卉)

湖北工业大学博士基金项目(BSQD13075)阶段性研究成果。