融资约束差异对投资规模的影响研究

——以中国私营与国有工业企业为例

2016-02-08禇玉静

孙 卓,禇玉静

(1.同济大学 经济与管理学院, 上海 201804; 2.上海师范大学 旅游学院, 上海 200234)

融资约束差异对投资规模的影响研究

——以中国私营与国有工业企业为例

孙 卓1,禇玉静2

(1.同济大学 经济与管理学院, 上海 201804; 2.上海师范大学 旅游学院, 上海 200234)

结合中国金融体系的发展特点及私营与国有企业投资目标,通过分析私营与国有工业企业投资决策及两类企业融资约束差异的形成原因,将融资约束差异引入工业部门投资模型。并且选取1999—2011年间中国规模以上工业企业相关数据,估计了融资约束差异变化对中国工业部门投资规模的影响。研究表明:(1)国有企业具有部分政策性功能,因此投资行为更具扩张性;(2)促进金融发展、缓解私营与国有企业间融资约束差异,有利于提高工业部门整体投资规模及经济增长。

融资约束差异;投资规模;私营企业;国有企业

金融体系在货币资本向实物资本转换过程中起着不可缺少的中介作用。并且功能完善的金融体系会在这个过程中以较低的交易成本为企业的投资活动提供资金和融资服务,并用价格信号等反映资金的稀缺程度,引导企业高效使用资金。但是,中国现行的金融体系下,一方面金融机构存在“过剩”放贷能力[1],效率较低;另一方面私营企业面临融资难问题限制其投资规模及发展速度。具体而言,金融体系对于不同所有制经济存在不同的金融安排[2],在中国的金融体制内存在与企业所有制相关的“价格歧视”,即私营与国有企业之间存在融资约束差异。伴随金融改革进程,融资约束差异得以消除或减少后,私营企业融资环境将会改善,投资规模相应扩张,国有企业融资约束可能真正奏效,投资规模相应收缩,两种相向的作用如何影响企业部门总投资,需要定量测度。本文通过研究融资约束差异对企业部门投资规模的结论可以对此做出回答。

由于资本市场中信息不对称问题和代理成本是不可避免的,因此企业投资受到外部融资高成本以及信贷配给等因素的影响,难以获得所需资金进行投资,从而产生融资约束问题。关于融资约束如何影响企业投资的研究大多聚焦于微观层面[3-8]。针对中国融资约束与企业投资关系的研究中,学者们较为关注不同所有制企业间融资约束差异问题。如Boyreu-Debray and Wei[9]、钱震杰[10]、张文君[11]等学者利用中国上市公司数据进行经验验证后发现,较之国有企业,非国有或私营企业,融资约束条件较为严苛。在这种环境下,国有股具有产权超弱控制和行政超强控制的特点,不利于对管理者机会主义进行监控,加上银行对国有企业资金具有软约束作用,国有企业存在投资过度现象;而非国有股东对经济利益的追求形成对管理者机会主义的严格监控,投资过度现象不明显,甚至由于银行对这类企业资金存在硬约束作用,可能导致这类企业出现投资不足[12-13]。同时,政府干预的确会扰乱企业投资行为,导致有政治关联的企业在经营行为方面可能偏离经济理性[14],加之国有企业投资成本较低[15]造成其投资过度及效率低下[16]。而且,脱离政府干预后,企业绩效提升的幅度显著[17]。

在现有研究成果的基础上,本文将针对中国金融环境与企业特点,在微观层面上分析融资约束差异的生成机制及在不同融资约束条件下不同所有制企业各自的投资行为;进而在宏观经济层面上分析融资约束差异对企业部门投资规模的影响,并使微观和宏观经济学研究前后衔接,融为一体。

针对上述问题,本文主要分两个部分进行研究:第一部分,构建包含融资约束差异因素的企业投资行为数理模型。在微观层面上,设定私营与国有企业各自的经营目标,并构建两类企业的投资决策模型;在宏观层面上,将融资约束差异因素引入工业部门企业的投资模型,定性分析融资约束差异对投资规模的影响。第二部分,基于数理模型,构建工业部门企业投资的计量模型;选取相应的代理变量及数据进行回归分析,定量研究融资约束差异会对企业部门的投资总规模产生怎样的影响,确定工业部门企业的投资行为模型,同时检验代理变量选取的合理性。最后总结全文并得出主要结论。

一、 数理模型

考虑这样的经济,其中有两类不同所有制属性的企业,即私营工业企业与国有工业企业。这两类企业均从银行获得贷款,通过融资实现其投资计划,进行生产经营活动。并且,私营、国有工业企业的经营目标有所不同,具体而言:

(1)中国为数众多的国有企业。其经营目标呈双元化:在追求自身经济利益的同时也注重公共利益[18]。就追求企业经济利益而言,其经营目标为利润最大化。但作为政府的经济政策工具,国有企业往往还承担促进经济增长、保障就业等社会责任。因此,国有企业兼顾自身经济利益和公共利益的结果是,其生产经营决策具有双重导向,即在追求利润的同时也追求产出目标。

(2)私营企业。一方面所有权属于企业财产所有者或股东;另一方面没有政府为后盾,其生存和发展直接受到企业经营成果的影响。因此,私营企业从事生产经营活动的目的是为了获取利润,也就是说,私营企业在进行投资决策时,会根据企业内、外部经营环境确定对其最为有利可图的投资规模。

(一) 国有企业

设国有企业部门内代表性企业的目标函数中包含了盈利和产出双重目标,其投资决策问题可表示为:

(1)

满足:

(2)

若国有企业对各周期盈利水平有时间上的偏好差别,以t=0周期为基准计算盈利和产出现值时需考虑贴现e-ρst,ρs为时间偏好的递减率。根据式(1)和式(2),国有企业投资的动态优化决策问题可利用现值汉密尔顿函数(current-valueHamiltonfunction)求解:

(3)

式(3)的一阶条件为:

(4)

(5)

(6)

(7)

式(4)-(7)整理可得:

(8)

(9)

(二) 私营企业

与国有企业不同,私营企业只有单一利润目标。因此,私营企业投资决策可表示为:

(10)

满足:

(11)

其中,上标P用以注明私营企业的各投入、产出及价格变量,并且各变量定义与国有企业相似,不再赘述。

类似于国营企业求动态优化解,根据式(10)和式(11),构建现值汉密尔顿函数:

(12)

式(12)的一阶条件为:

(13)

(14)

(15)

(16)

再经过与国有企业类似的推导过程,可求出私营企业人均资本存量:

(17)

(三) 工业部门

式(9)及(17)式分别给出了代表性国有企业和代表性私营企业的实物资本配置条件。由于工业部门由私营和国有两类企业构成,故部门实物资本存量为两类企业资本存量之和。故工业部门人均实物资本存量kt可表示为:

(18)

(19)

根据式(19),对影响工业部门实物资本存量的因素做以下概括:

(1)工业部门人均资本存量kt与资本产出弹性β、劳动力产出弹性α、企业经营者的时间偏好ρ、工资率ωt、就业水平Lt等有关;

二、 计量模型与回归分析

(一) 计量模型

(20)

对式(20)进行泰勒级数一阶近似,并参考前文企业投资模型作如下设定:(1)资本与劳动力产出弹性与投资者时间偏好皆为常数,即Δα,Δβ,Δρ≈0;(2)企业当期人均资本增量等于人均投资额,即Δkt≈it;(3)利率变化没有持续加速或持续减速现象,即Δgrt≈0。

基于以上设定,可推得工业部门投资行为(人均投资)的回归模型:

(21)

由于融资约束差异及国有企业投资时所考虑的政策性因素都无法直接观测,因此本文需要选取适当的代理变量:

经过以上处理,式(21)可改写为:

(22)

对式(22)作线性回归分析,主要验证如下假定:

(2)国有企业的规模取向(代理变量ΔLt)对提高工业部门的人均投资有正影响,即α2>0。

以上两项中,检验假定(1)是否成立时回归分析的关键。此外,通过检验假定(2),可以了解中国工业部门国有企业扩张的投资效果以及工业部门就业增长和该部门资本密集度提高的相关性。

(二) 数据描述

本文选取中国规模以上私营与国有工业企业为研究对象,相关基础数据主要来自《中国统计年鉴》、《中国劳动统计年鉴》、《中国金融统计年鉴》等。

式(22)中各变量及相关数据的处理说明如下:

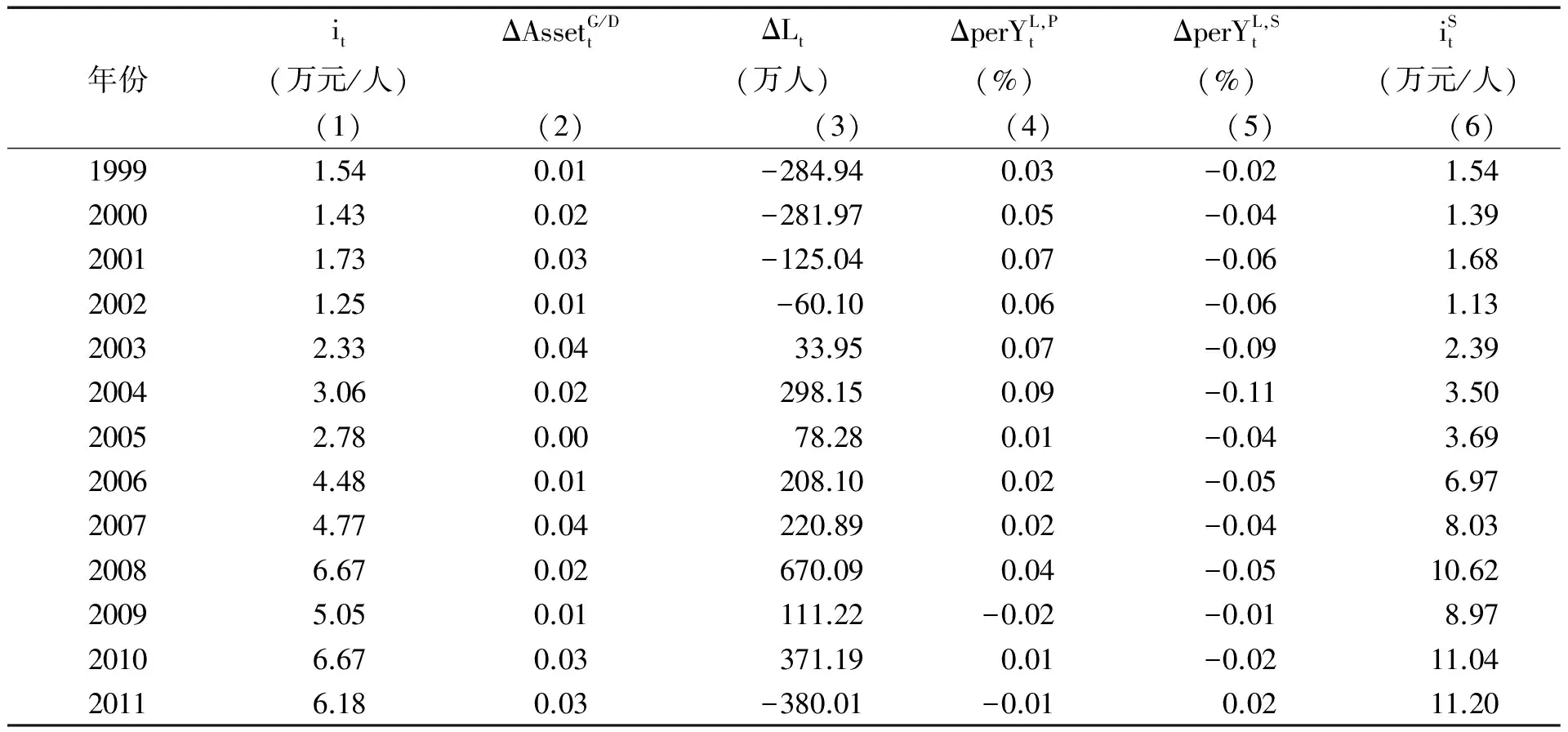

(1)工业部门企业人均投资额it为工业部门投资总额除以就业人员数Lt,其中部门投资总额It为私营与国有企业投资额之和。由于企业总投资额It不可直接获得,本文采用《中国统计年鉴》中固定资产原值OVFAt的年增量予以近似,即It≈ΔOVFAt;工业部门就业人员Lt数据来自《中国统计年鉴》中私营与国有企业全部就业人员数。据此测得的it数据见表1。

(3)反映企业经营目标取向代理变量ΔLt数据见表1列(3)。

(23)

(24)

(25)

(26)

(5)国有工业企业人均投资额可参考工业部门企业人均投资额计算方法,具体数据见表1列(6)。

表1 工业部门投资模型相关数据

数据来源:根据《中国统计年鉴》、《中国劳动统计年鉴》、《中国金融统计年鉴》测算。

(三) 回归分析

(27)

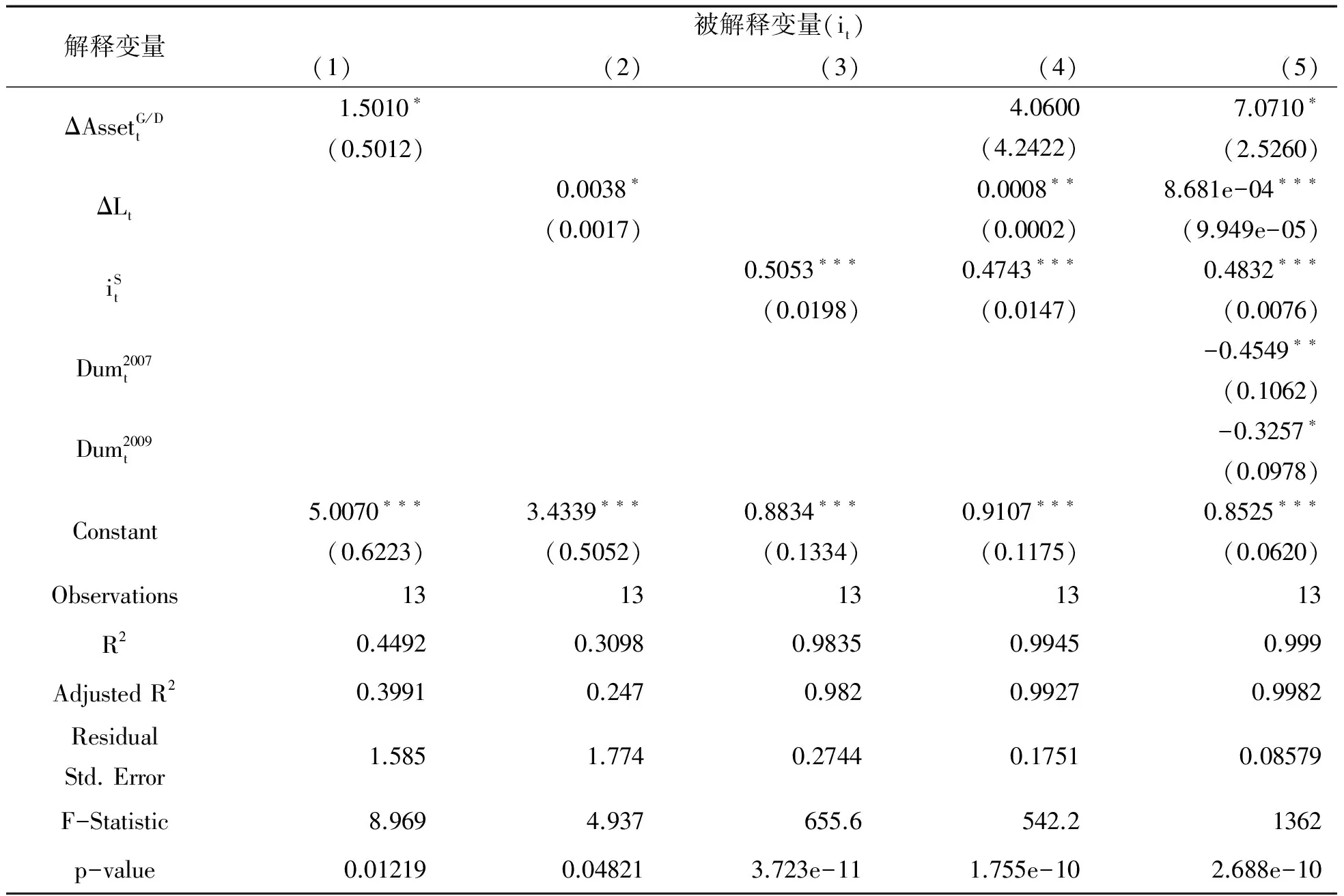

根据式(27),并采用表1的相关数据进行回归分析,回归结果见表2列(1)~(4)。

表2 回归:工业部门投资方程

注:***,**,*分别表示在1%、5%和10%水平下显著。

表2列(1)~(4)中所列回归结果显示:

(1)式(27)中各解释变量对工业部门人均投资额it的解释力度达99.45%。

增加虚拟变量后的回归模型如式(28)所示:

(28)

其回归结果见表2列(5)。

至此,可以求得工业部门投资行为的计量模型:

从式(29)及其回归结果即表2中可以归纳出工业部门投资行为及规模的主要影响因素以及其作用机制:

(1)伴随着金融改革和市场化,私营企业的融资约束逐步缓解,国有企业的融资门槛提高,但中国工业部门的人均投资额总体上呈上升趋势,且金融发展和工业部门的人均投资(及投资规模)之间显著正相关;有理由认为,应该进一步推动中国金融市场化改革。

(2)受政策因素影响,国有企业除了追求盈利目标外,也具有生产扩张倾向,后者对工业部门的总体人均投资额也有显著正向影响。

(3)2007年以来,中国全要素生产率由加速上升变为缓慢匀速上行,这一变化对工业部门的投资有显著负影响;显然,提高要素使用效率是中国工业部门的当务之急。

(4)美国次贷危机诱发的全球经济危机对2009年中国经济的外部冲击,对中国工业部门投资有显著负影响,在统计意义上这一冲击工业部门的人均投资额降低了0.39万元。

三、 结论

目前,中国金融体系存在与企业所有制相关的“价格歧视”,即私营与国有企业之间存在融资约束差异,该特点会对实体经济的投资决策与投资效果产生一定影响。因此,本文致力于探讨:第一,在外生的融资约束条件下,私营和国有工业企业的投资决策及其影响因素的异同;第二,融资约束差异对工业部门的投资总规模以及对部门内不同所有制企业的投资效果会产生怎样的影响。

为了解决上述问题,本文从中国现实出发,在微观层面上,分别构建私营和国有企业的生产以及投资决策模型,推出影响两类企业投资决策的主要因素;宏观层面上,将融资约束差异的代理变量引入工业部门投资模型,定性和定量分析融资约束差异及其变化对中国工业部门投资规模的影响。

上述理论研究与经验分析的主要结论如下:

(1)企业投资决策一方面取决于经营目标,另一方面取决于融投资环境:我国国有工业企业除了盈利目标外,也具有促增长稳就业的政策性功能,当融资条件相对优惠时,其投资更具扩张性,有可能表现为“投资过度”。

(2)金融发展将弱化私营和国有企业的融资约束差异,这意味着:私营企业会因为融资成本相应降低而扩大投资规模;国有企业可能因为融资成本相对上升而缩小投资规模。本文构建的工业部门投资行为模型显示,在中国现实条件下的金融发展对工业部门的整体投资有促进作用,且后者对前者的影响显著;由此可见,推进中国金融市场化将有利于经济增长。

综上所述,中国现行金融体制内产生的融资约束差异尤其对私营企业的发展起到了制约作用,同时也引起了金融资本的误配和资源的低效率使用。深化中国金融改革,推进金融市场化进程可以弱化私营和国有企业之间的融资约束差异,提高工业部门整体投资水平及要素产出效率,为中国经济增长创造更多的空间。

[1] 褚玉静.中国家庭部门储蓄行为与企业部门投资行为及其协调机制研究[D].上海:同济大学经济与管理学院,2015:25.

[2] 安强身,彭伟华.中国转轨经济中的金融低效与经济高增长悖论解析——基于金融非正规漏损视角[J].现代经济探讨,2010(10):60-63.

[3]FazzariS,HubbardRG,PetersenBC.FinancingConstraintsandCorporateInvestment[M].Massachusetts:NationalBureauofEconomicResearchCambridge, 1988:105.

[4]KashyapAK,LamontOA,SteinJC.CreditConditionsandtheCyclicalBehaviorofInventories[J].QuarterlyJournalofEconomics,1994,109(3):565-592.

[5]ChapmanDR,JunorCW,StegmanTR.CashFlowConstraintsandFirms’InvestmentBehavior[J].AppliedEconomics,1996,28(8):1037-1044.

[6]BudinaNH,GarretsenE,JongD.LiquidityConstraintandInvestmentinTransitionEconomies[J].EconomicsofTransition,2000,8(2):453-475.

[7]MussoP,SchiavoS.TheImpactofFinancialConstraintonFirmSurvivalandGrowth[J].JournalofEvolutionaryEconomics,2008,18(2):135-149.

[8]BassettoCF,KalatzisAEG.FinancialDistress,FinancialConstraintandInvestmentDecision:EvidencefromBrazil[J].EconomicModelling, 2011, 28(1):264-271.

[9]Boyreau-DebrayG,WeiS.PitfallsofaState-dominatedFinancialSystemtheCaseofChina[J].NBERWorkingPaper,2005:1-36.

[10] 钱震杰.中国工业企业投资的融资约束研究[J].清华大学学报:哲学社会科学版,2006(1):21-29.

[11] 张文君.经济周期、融资约束与现金持有的动态调整[J].广东财经大学学报,2014(5):14-22.

[12] 黄福广,周杰,刘建.上市公司股权结构对投资决策的影响实证研究[J].现代财经:天津财经学院学报,2005,10(10):23-27.

[13] 雷新途.债务契约冲突:投资过度或不足——来自中国制造业上市公司的经验证据[J].经济经纬,2011(5):123-128.

[14]ShleiferA,VishnyRW.PoliticiansandFirms[J].QuarterlyJournalofEconomics,1994,109(4):995-1025.

[15] 刘兴云,王金飞.政府干预下治理结构与过度投资关系的实证研究——来自沪深A股国有上市公司的经验数据[J].山东社会科学,2013(8):59-64.

[16]ChenS,SunZ,TangS.GovernmentInterventionandInvestmentEfficiency:EvidencefromChina[J].JournalofCorporateFinance,2011,17(2):259-271.

[17]BoubakriN,CossetJC,DebabN.PrivatizationandGlobalization:anEmpiricalAnalysis[J].JournalofBanking&Finance,2013,37(6):1898-1914.

[18] 张安毅.论公益性国有企业概念的理论缺陷与公共企业制度的建立——以中国国企分类改革为背景[J].东疆学刊,2014(4):90-94.

[19] 冯晓.中国经济现状倒逼“中国制造2025”加速落地[EB/OL]. (2015-10-25)[2016-03-10].http://www.amdaily.com/Policy/MadeChina/898.html?from=groupmessage&isappinstalled=0.

[责任编辑:靳香玲]

A Study of Effects of Financing Constraint Differences on Investment Scale: With China’s Private and State-Owned Industrial Enterprises as Examples

SUN Zhuo1, CHU Yu-jing2

(1. School of Economics and Management, Tongji University, Shanghai 201804, China ; 2. Institute of Tourism, Shanghai Normal University, Shanghai 200234, China)

Integrating the development features of China’s financial system with the investment objectives of private and state-owned enterprises, the paper introduces financing constraint differences into the investment model in the industrial sector through analyzing the reasons for forming investment decisions and financing constraint differences among the private and state-owned enterprises. The relevant data of China’s industrial enterprises above designated size from 1999 to 2011 are selected to estimate the effects that the changes of financing constraint differences make on the investment scale of China’s industrial sectors. The study shows that the state-owned enterprises’ investments tend to expand due to their partial function of policy. Meantime, promoting financial development and relieving financing constraint differences between private and state-owned enterprises can help improve the entire investment scale and economic growth of industrial sector.

financing constraint difference; investment scale; private enterprise; state-owned enterprise

2016-03-12

F 830.59

A

1004-1710(2016)06-0121-08