基于信托结构化基金模式的混合所有制改革路径建构

2016-02-08丁然

丁 然

(北京交通大学 经济管理学院, 北京 100044)

基于信托结构化基金模式的混合所有制改革路径建构

丁 然

(北京交通大学 经济管理学院, 北京 100044)

由“管资产”为主转向“管资本”为主,已成国有资产管理模式发展之基本趋势。鼓励非公有制企业积极参与国有企业资本运作与改革,国有资本新建投资项目同样允许社会资本参股或者控股,这已成为我国国有企业改革的方向。此框架下,笔者提出国有企业混合所有制改革路径,即通过引入信托结构化机制,建构国有资本、社会资本以及内部人资本共同组建的结构化基金模式及运作方案:国有资本作为优先级,专注于资源引导及经济布局;社会资本和内部人资本分别作为基金的中间级和劣后级,以市场化经营机制参与国有企业或者国有企业新增投资项目的经营与管理。要顺利推行此结构化基金模式的混合所有制改革方案,还需建构诸如放松市场准入约束条件、加强产权保护、科学设置混合所有制公司法人治理结构等配套机制。

混合所有制;信托结构化基金;供给侧结构性改革

一、文献综述

经济组织所有制形式的多元化是市场经济规律的必然要求。国有企业经历了“放权让利”“承包经营”,尤其是“产权多元化”等多轮改革之后,市场竞争力明显增强,但大多只是在名义上搭起了现代企业制度的框架,许多深层次的问题仍然存在,严重影响了国有企业市场经营机制的形成。十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》),提出了以“管资本”为主加强国有资产监管的转换形式,鼓励非公有制企业积极参与国有企业资本运作与改革,国有资本新建投资项目同样允许社会资本参股或者控股。2015年底通过的“十三五”规划纲要也明确提出,要积极稳妥地推动国有企业发展混合所有制经济,加快开展混合所有制改革的试点示范。可见,积极发展混合所有制经济,已成为当前我国深化国有企业改革的重要实施路径。2016年3月25日,国务院批转《关于2016年深化经济体制改革重点工作的意见》(以下简称《意见》),将国企改革放到经济体制改革的首位。作为全面深化改革的必备选项和供给侧结构性改革的重要发力点,国企改革必将向纵深推进。

经济理论界和中国改革实践已为发展混合所有制经济积累了较为丰富的成果和经验。廖冠民、沈红波[1]研究认为国有企业是我国国民经济的重要支柱,肩负着实现盈利最大化和完成公共政策的双重使命,这对国有企业的运营提出了较高要求。金碚[2]则认为混合所有制是可以实现国有企业改革“提高经济效率”和“承担政策性使命”双重目标的重要设想。然而,国有企业改革遗留的一股独大、政企不分、内部人控制等问题成为制约国有企业市场化经营以及混合所有制改革的主要瓶颈[3],孙烨和于阳子[4]、郑立东等[5]研究认为国有企业必须从调整公司法人治理结构入手,才能从根源上解决这些问题,进而提升国有企业价值和公司业绩。但混合所有制企业并非“一混就灵”,需要国家层面科学的顶层设计、健全的法律法规和政策,并配合具体操作层面的举措[6]。混合所有制企业的组建过程中,不同所有制股东应信守互补互信的契约精神,探索建立有效制衡、平等保护的公司法人治理结构[7]。同时,为了增加企业活力,实现管理层激励,黄群慧[8]也提出应结合企业的功能定位、资产规模以及人力资本重要性等情况,进行“员工持股”的顶层设计,制定一系列配套规则。

从以上文献分析中可见,混合所有制经济在理论界和改革实践中的方向是清晰的,但具体实施过程中又会呈现出多种多样的做法。未来国有资产管理体制将由“管资产”转向“管资本”,根据“放松管制、对内搞活、加强监管、转型升级”的改革思路,本文尝试提出了基于信托结构化机制的混合所有制改革路径,将国有企业内部人纳入混合所有制的改革框架中,提出国有资本、社会资本和内部人资本共同组建“结构化混改基金”的国有企业改革构想。

二、引入信托结构化机制的混合所有制改革及其要义

本文借助信托结构化机制,提出以“管资本”为核心的国有资本混合所有制改革的思路,目标是在推进混合所有制改革的进程中,使国有资本与社会资本各取所需、互为补充,在发展混合所有制“摸着石头过河”的过程中,提供一条可行性路径。

(一)信托结构化机制

信托本身是一种“委托受托”机制,即“受人之托,代人理财”。信托机制是利用契约安排(权责、风险、收益、期限等)将不同表现形式的财产产权进行集合,投入金融、实业、资产托管等细分市场。分析信托机制不难发现,集合的要素与集合的使用方向是具有对称性的,信托机构、监管人和托管人作为契约(规制)的联结纽带,促进了财产委托者与市场金融资源配置之间的相互选择。信托的监管者通过惯例、法规等指导、监管信托机构、信托从业人员以及利益相关方,利用信托机制,始终保持要素的集合与要素集合使用方向两者之间的顺畅,保障信托风险和收益机制的平衡。信托机制提供了具有协调性和选择性的集合信托计划,而集合信托内部的结构化产生了结构化信托(见图1)。在结构化信托中,信托公司整合广泛利益主体协同运作,根据投资者收益诉求及风险偏好的差异分层配置信托的受益权,不同风险承担能力的投资者通过投资不同层级(优先或者劣后)的受益权,获取不同收益并承担相应风险[9]。与此同时,信托结构化的管理方式也提高了受托人的风险管理能力。

(二)信托结构化机制应用于混合所有制改革的核心要务

未来国有资产管理体制将会以管资本为主。采用信托结构化机制,可以用“委托受托”关系替代“委托代理”关系:国资委作为委托人之一,将从宏观上把控产业布局及国有资本配置,将更多的投资执行以及运营管理移交给“受托人”;国资委作为监管者的职能不会发生改变,但身为“出资人”,国资委管资本的职能更加注重“优化资本布局、规范资本运作、维护资本安全以及提高资本回报”。基于此,国有资本管理体制可以进行相应优化,利用信托结构化机制组建“混合所有制改革基金”(以下简称“混改基金”),从而实现积极发展混合所有制经济的顶层设计。组建混改基金,核心要务是在推进国有企业混合所有制改革的过程中解决以下几个问题:

第一,避免监管部门直接参股而干涉企业管理。十八届三中全会提出要“积极发展混合所有制经济”,并明确指出,要让市场机制在资源配置中发挥“决定性作用”。然而,在国有资本和民营资本共同参股经营的混合所有制企业中,很多民营资本仅仅表现出财务投资的性质,基本没有什么话语权,这使得市场机制无法在企业内部充分发挥作用。直接参股拟进行混合所有制改革的国有企业,国有资产监管部门将延续以往行政监督模式,重蹈“长官意志”和“一管就死”的循环。选择有限合伙这样的结构化基金模式,主要是因为政府未来将以“管资本”为主,以资本为纽带,继续优化国有资本的投资结构,实现国有资本的保值和增值。组建结构化基金,作为有限合伙人,国有资本仅在基金层面对投资方向、收益分配等合伙事项进行约束,而对合伙事务的具体执行不再伸出“有形之手”。这样,既实现了政企分开,也让参与到混合所有制改革中的内部人在市场机制中更为有效地发挥主观能动性,与其他非国有资本有效制衡、自由博弈,实现较为科学的决策机制和管理方式。

第二,进一步确保国有资本保值增值。采用结构化基金使国有资本保值增值与结构化杠杆融资产品的刚性兑付不同。刚性兑付是为了吸引投资者,保障较为安全的收益分配模式,近乎于发行机构“兜底”,发行机构仅需保障基金产品的交易程序按照协议约定实现即可;而结构化基金作为拟混合所有制改革的国有企业或者投资项目的顶层股权设计,主要是为了权衡当前混合所有制改革中利益各方关系,在国有资本优化战略布局的同时,让出一部分剩余索取权,利用现有资源撬动更多社会资本,进而增强国有经济活力、控制力和影响力。作为中间级的社会资本和劣后级的内部人资本,并非如同结构化信托一样为优先级资本的本金与收益的安全退出做“背书”,所有作为LP的不同所有制资本在基金层面和基金投资企业的层面,利益取向是一致的。在国有企业深化所有制改革的过程中,混合所有制改革仍处于探索阶段,并没有成熟的模式和经验可以复制。结构化基金的模式,是国有资本让出了部分垄断市场以及部分剩余索取权,并更多地赋予社会资本以及内部人资本经营灵活性、广泛性以及更有吸引力的激励机制。不同所有制资本“各司其职、各尽其能”,在结构化基金的运作层面实现较为融洽的结合。

第三,去避以往国企改革过程中管理层收购的弊端。管理层收购(MBO)主要是指公司的管理层利用借贷融资或股权交易收购本公司或本公司业务部门的行为,极易因“内部人控制”、信息不对称等原因,产生大量通过关联交易、操纵投资项目和财务报表等灰色手段制造经营绩效下降的“假象”,进而自卖自买、低价转让,导致国有资产大量流失[10]。试图改善企业经营绩效的管理层收购反而是导致20世纪90年代中后期以来国有企业绩效不断恶化的重要原因之一。与管理层融资收购企业不同,结构化基金针对拟进行混合所有制改革的国有企业,将利益相关内部人升级为一般合伙人并绑定其自有资本共同出资。“以市场空间换经营效益”,国有资本只关注合伙契约制定的目标收益,具体经营管理事项则完全授权给内部人及其他非国有资本所有者,从而避免了国有资本在混合所有制改革中的流失。这也在很大程度上使得国有经济战略布局更加优化,促使混合所有制企业转变发展观念,扭转经营机制。

第四,去行政化与企业家生成同步进行。行政任命国企负责人导致了严重的“政绩导向”和“内部人控制”问题:管理上以行政级别论高下,以身份地位定薪酬;经营上则借助体制优势融资扩张、盲目投资而不承担后果。国有企业体制机制以及经营方式的市场化,昭示着“去行政化”是混合所有制改革的必要措施,这是涉及到“具体的人”的改革。政府只有转换职能,为不同所有制主体创造平等对话的条件,不同所有制成分之间的重组和融合才会在市场机制下得以实现。作为外部环境和制度的职业经理人市场、行政化管理、市场竞争、资本进入和退出机制等等是混合所有制企业有效治理的保障[11]。本文在结构化基金的构想中,考虑到了企业家的生成。混合所有制的实现和企业家的生成是相辅相成的:企业家的成长需要制度条件的改善,混合所有制也需要敢于应对体制改革的企业家去推动。对于适合进行混合所有制改革的国有企业,充分调动“具体的人”的积极性是混合所有制改革能否实现的关键。因此,在结构化基金的运作管理和利益分配事项中,本文考虑可以将内部人及其资本吸收进来,“收益共享、风险共担”,并让市场去甄别其“企业家才能”,实现优胜劣汰。

三、结构化基金模式:基于信托结构化框架的混合所有制改革路径

结构化基金是一种保障优先级投资本金及收益安全,并允许中间级和劣后级的资本分享更多投资者剩余的收益分配模式。通过结构化的资本混合机制,将国有资本设置为优先级,社会资本和内部人资本分别作为中间级和劣后级,能够在实现国有资本保值增值的基础上,调动非国有资本积极参与国有企业改革,也可为激活国企内部人经营潜能创造机会和条件。

(一)基金参与者的角色设定

第一,国有资本投资公司,作为国有资本的管理人和委托人。国有资本授权经营体制未来将进一步转变,这必然导致国有资产监管机构职能的协同变化,包括新设或者在原有国有企业集团基础上改组国有资本运营公司以及国有资本投资公司,等等。国有资本运营公司,从本质上来说是市场化的运作主体,作为市场化出资人机构,没有行政职能,受政府委托以市场化方式运营国有资本。国有资本投资公司主要在竞争性领域以股权投资的方式运作,逐步改善国有资本的分布结构并提高国有资本的质量和效益。国有资本投资公司将资本委托给结构化基金去运作,结构化基金投入目标企业之后,强调以资本为纽带的投资者和被投资者关系,按照市场化的改革措施和管理手段推进基金具体投资事务的执行。

第二,国有资本,作为结构化基金的优先级合伙人。积极发展混合所有制经济,要推进国有企业分类改革。在一般商业竞争领域经营不善的国有企业,完全可以拿出来作为混合所有制经济改革的试点。在进一步发挥市场配置资源优势、搞活国有企业的同时,也为民营企业腾挪出新的生存空间。而国有资本管理体制的改革,使得作为优先级的国有资本从过去对产业和企业的“控制”,转向专注资本投资收益。在混合所有制改革的尝试中,结构化基金的设置为国有资本的保值增值提供了较为稳妥的投资机会。

第三,非国有资本,作为结构化基金的中间级合伙人。国有经济大而全的经营方式势必在“有所为、有所不为”的改革趋势中得以转变。混合所有制经济要求国有资本和非国有资本等进行交叉持股和相互融合,其核心要义是不同所有制性质的投资主体共同出资组建现代公司,健全权责统一、运转协调、有效制衡的法人治理结构。国有经济不仅可以扩大直接融资,非国有资本对于垄断市场的渴望以及盈利的诉求,也使得混合所有制企业的经营管理更加灵活和科学,形成“国民共进”的融合体系。如此一来,反而会进一步激活国有经济活力、控制力和影响力。

第四,内部人及内部人资本,作为结构化基金的劣后级合伙人。行政授职而非市场化选聘的国企负责人扭曲了企业家该有的经营理念,官本位思想以及官僚体系在国有经济组织中的渗透,让国有企业难以有动力去创新发展,也让内部人控制问题愈发突出。《决定》提出了允许混合所有制企业实行企业员工持股的方针,因此,这次混合所有制改革步子可以迈大一点,与其对内部人侵吞国有资产的行为围追堵截,不如给予其一定的自主经营空间,“把蛋糕做甜”,即“去行政化”以及“一般竞争性业务混合所有制化”,通过绑定投资使其与国有资本共进退。商业类国有企业内部人对企业业务甚为熟悉,再加上身份从管理者到所有者的升级,其经济行为自然得到改变,管理效率的提升以及代理成本的降低都能转化成为良好的经济效益。这是一种兼顾长效激励与防范风险的激励约束机制,也可有效识别国企内部人的能力与担当。这种激励机制在一定程度上可以缓解内部人控制问题,同时也可为国有经济历练一批、发展一批真正意义上的职业经理人。

(二)结构化基金运作方案设置

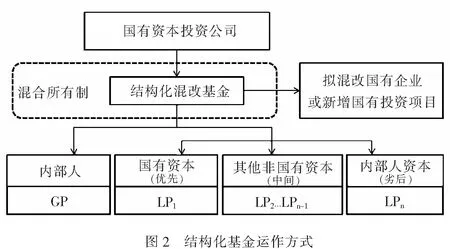

结构化基金是利用信托机制设置的一种以有限合伙企业为主体的私募性质的资本组织方式。国有资本投资公司作为国有资本出资人(LP1),与非国有资本(包括拟实施股权激励的国有企业内部管理层出资)合作组建结构化基金,重点投向拟混改国有企业,或者国有企业新增投资项目。基金在合伙人份额结构上,形成混合所有制,利用信托结构化机制的功能,不同出资者根据收益诉求及风险偏好的不同,享受不同的投资收益。基金运作方式如图2所示。

结构化基金的具体运作如下:(1)以基金为屏障,国有资本投资公司仅在基金层面根据国有经济布局的调整,有序进出,实现国有经济结构的优化调整;而基金投资项目的具体执行事务,交由一般合伙人(GP)运作。(2)一般合伙人(GP)允许原国有企业内部人与其他非国有资本所有者(LP2,LP3,…,LPn-1)选聘人员共同组成,具体执行合伙投资事务,而国有资本投资公司可派驻相应经理或者监事人员参与管理;选择参与结构化基金的拟混合所有制改革的国有企业、内部人及其组建的GP团队,不再享有相应行政级别待遇,薪酬水平及绩效考核也按照市场化方式确定。(3)作为激励措施和风险约束条件,国有企业内部人作为有限合伙人(LPn)绑定投资,按照国有资本(优先级)、非国有资本(中间级)、内部人资本(劣后级)的顺序,返还投资本金并按照约定形式分享投资收益。(4)按照混合所有制经济改革“一企一策”的精神,基金的资金配置结构与收益分配方式,根据国有企业混合所有制改革的具体情况来确定,并写入合伙企业章程。(5)社会资本与国有资本在混合所有制企业中进行适度控制权争夺是符合效率原则的市场化行为,其制衡动因受到股权性质、现金流权、股权比例等因素的影响[12]。国有资本与社会资本均可通过引入关系股东、争取董事会席位及运用法律制度等路径进行股东制衡,实现高效的法人治理模式。

四、基于信托结构化基金的混合所有制改革之政策保障

结构化混改基金的运作需要良好的市场条件和健全的制度政策作为保障,为此,本文特提出以下三点政策配套建议。

第一,放松民营经济的市场准入条件,并通过优良的融资服务,助力民营经济进入市场。混合所有制经济要求各参与主体享有平等的竞争环境和规则约束。当前中国的地方经济市场存在较为严格的市场准入门槛,政府管制已经演化成为市场经济进行行业封锁和地方保护的重要手段,形成了较为严重的不平等市场竞争局面,非国有经济发展举步维艰,很难拓展市场空间。因此,进一步发展混合所有制经济,首要问题就是放开行政垄断性市场,让非国有资本真正享受到供给侧制度改革的红利,同时要积极向民营企业提供良好的信用贷款,助力民营经济进入市场。(1)放开民营经营领域,给予民营企业和国有经济平等的发展权利。坚持“法无禁止即可为”原则,除极少数重要领域、重大项目应由国家审批外,其他领域应积极向民营主体放开,鼓励民营主体通过市场竞争机制,参与市政设施、铁路交通等公共事业、社会事业建设,强化投资主体多元化,让民营经济与国有经济一道,共享社会发展之成果。(2)通过建立民营经济主体征信管理体系,向信用良好的民营经济主体提供优质的融资服务,以解决民营经济“融资难”问题。学习美国等西方发达国家的社会信用管理制度,为民营经济主体建立信用评级制度,以向银行等金融机构的民营信贷提供信用参考,在服务民营经济,解决民营企业融资难问题的基础上,最大限度地化解社会金融风险。

第二,加强产权保护。不同所有制经济的共存与混合是一个从宏观到微观的演变过程,这是由中国经济转型的具体特点决定的。目前我国的经济结构,从宏观角度来看,基本经济制度以公有制为主,多种所有制经济共同发展的格局,本身就是一种混合所有制形态;而从微观角度来说,不同产权主体耦合而成的企业资本组织形式也是混合所有制。(1)强化国有、民营两大经济主体的产权融合与重塑。国有、民营两大经济主体在混合所有制过程中展现出极强的互动效应,这种互动是资源配置整体优化的过程,此过程中,要不断填平民营经济和国有经济之间的体制“鸿沟”,促成民营经济逐步渗透到传统体制之中,由此形成以民营经济为基础的混合所有制经济形态以取代传统所有制划分概念,完成整个市场经济运行微观基础的“重塑”或“再造”。(2)加大对非公有财产的法律保护,完善政府对民营经济的守信践诺机制。当下,产权平等保护力度不均衡是不争的事实,相对于对民营经济的保护,我国现实司法更倾向于保护国有经济,选择性司法现象较为严重。为此,要从法律制度及其司法层面加大对非公有财产的保护力度。坚持“权利平等、机会平等、规则平等”产权改革原则[13],摈弃对民营经济的各种不公平法律规定,消除对民营经济的诸多制度性壁垒。并从实践层面确保“有法必依”,从司法层面做到“违法必究”,保证包括民营经济在内的各所有制经济公平公正地参与市场竞争,以政府对民营经济的守信践诺确保产权保护制度的实施,让民营经济与国有经济一道共享国家产权法治的灿烂阳光。

第三,设置科学的混合所有制公司法人治理结构。发展混合所有制经济其核心是建立健全运转协调、制衡有效的混合所有制法人治理结构:(1)理顺政企关系,仍然是混合所有制经济法人治理结构的改革关键。我国的混合所有制改革自2003年以来就从未间断,但事实上改革成效不佳。究其根本原因就是政企分开流于形式。为此,要继续强化混合制经济企业的政企关系改革。一方面,要还原国家作为所有者的股东地位,并加大民营经济的参股比例,促使混合所有制企业能够形成国家股与民营股相抗衡的股权结构。在此基本上,赋予国家股与法人股、个人股的“同股同权、同股同利”的混合所有制企业股权特性。由此股权权力结构形成的企业如人事安排、收益分配等重大企业决策就不至于落入极少数内部人手里,传统的“内部人控制问题”将得到解决。另一方面,赋予企业真正的法人财产权权力,即给企业作为法人充分的财产经营权与处置权。国家与其他民营股东一样,不能肆意染指企业财产权和经营权,让企业在竞争的市场里成为真正的经营者,完成“自主经营、自负盈亏”的使命与责任。(2)建立职业经理人制度,完善注重长效的激励约束评价体系及分配机制,提高经理人的积极性。职业经理人制度,可以去避国有企业传统的“亦官亦商”的经理人政府委任制度,完善职业经理人制度要从国有企业领导者的选拔任命机制开始,做到“唯才是用”“不拘一格”。关于职业经理人的激励与约束,交由市场决定:“经理绩效交给市场,用市场检验经营成色”,于此,经理人的薪酬也交由市场,由市场来配置经理人资源,真正做到“业绩上、薪酬上”“业绩下、薪酬下”的考核标准。另外,要强化监事会作用,促成监事会与董事会相得益彰,共筑混合所有制公司的监督机制。

[1] 廖冠民,沈红波.国有企业的政策性负担:动因、后果及治理[J].中国工业经济,2014(6):96-108.

[2] 金碚.新常态下国企改革与发展的战略方向[J].北京交通大学学报:社会科学版,2015(4):1-6.

[3] 陈丽新.国企治理中内部人控制的环境与机理研究[J].世界科技研究与发展,2012(2):341-343.

[4] 孙烨,于阳子.国企改革深耕期公司治理机制的主动性设置与调整[J].华侨大学学报:哲学社会科学版,2015(1):15-21.

[5]郑立东,程小可.产业政策、资产有形性对企业资本投资的影响[J].广东财经大学学报,2015(3):53-63.

[6] 刘凤义.论发展混合所有制经济中的两个理论问题[J].中国特色社会主义研究,2015(1):33-38.

[7] 余菁.“混合所有制”的学术论争及其路径找寻[J].改革,2014(11):26-35.

[8] 黄群慧.混合所有制改革要“上下结合”[N].人民日报,2014-04-08(5).

[9] 徐光磊.信托:一种复杂适应性综合集成金融工具[J].金融发展评论,2012(11):123-139.

[10] 汪伟,金祥荣,汪淼军.激励扭曲下的管理层收购[J].经济研究,2006(3):82-89.

[11] 杨红英,童露.论混合所有制改革下的国有企业公司治理[J].宏观经济研究,2015(1):42-51.

[12] 郝云宏,汪茜.混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析[J].中国工业经济,2015(3):148-160.

[13] 新华社.平等保护各种所有制经济财产权——解读《关于完善产权保护制度依法保护产权的意见》[EB/OL].(2016-09-02). [2016-09-28] .http://news.xinhuanet.com/2016-09/02/c_1119503664.htm.

[责任编辑:靳香玲]

Path Construction of Mixed Ownership Reform Based on Structured Trust Funds

DING Ran

(School of Economics and Management, Beijing Jiaotong University, Beijing 100044, China)

The basic trend for the development of state-owned asset management mode has shifted from “asset management” to “capital management”. Encouraging non-public enterprises to actively participate in capital operation and reform of state-owned enterprises as well as permitting controlling shares or holding shares of social capitals in the newly-established investment projects of state-owned capitals has become the direction of state-owned enterprise reform. Within this framework, a path for mixed ownership reform of state-owned enterprises is put forward which introduces a mechanism of structured trust to construct a structured fund model and operation program composed of state-owned capitals, social capitals and internal capitals. As a priority, the state-owned capitals with a priority focus on resource guidance and the economic layout. The social capitals in the middle and internal capitals in the inferior level, by means of the mechanism of marketization operation, participate in the operation and management of state-owned enterprises or their newly-added investment projects. Implementing this reform program smoothly still involves constructing a series of supporting mechanisms, such as scientifically establishing governance structure of judicial persons at the mixed ownership enterprises and so on.

mixed ownership; structured trust fund; supply-side structural reform

2016-08-25 [作者简介] 丁然(1985-),男,河北保定人,北京交通大学2014级博士研究生,研究方向为制度经济与产业组织。

F 270

A

1004-1710(2016)06-0057-07