基于SVAR模型的房价对货币政策传导的区域效应

——中国4个直辖市的反事实模拟

2016-02-08段忠东

段忠东

(厦门理工学院经济与管理学院,福建 厦门 361024)

基于SVAR模型的房价对货币政策传导的区域效应

——中国4个直辖市的反事实模拟

段忠东

(厦门理工学院经济与管理学院,福建 厦门 361024)

运用基于结构向量自回归模型的反事实模拟技术,实证检验中国4个直辖市房价变动对货币政策的传导效应。研究发现:各直辖市房价对货币政策传导具有区域差异,在房价高涨城市,扩张性货币冲击通过房价对居民消费的传导效果优于紧缩性利率政策,而紧缩性利率政策不能有效抑制房价上涨;在扩张性货币冲击推动的居民消费增幅中,北京、上海与天津房价上涨“挤出”的居民消费占比分别约为32%、56%与9.5%;在利率冲击导致的居民消费波幅中,北京、天津房价上涨“挤出”的居民消费占比分别约为9.1%、20.6%,上海房价下跌“提升”的消费占比约为5.5%;重庆房价始终对居民消费产生促进效果。对此,政府部门应侧重运用数量型货币政策工具调控房市高涨,充分考虑货币政策传导区域差异,同时对全国城市房价分化走势风险保持警惕。

房价;货币政策传导;结构向量自回归模型;反事实模拟;直辖市

近些年来,针对房地产市场的调控政策此起彼伏,但是调控效果却受到广泛质疑,甚至使经济主体产生房价“越调越涨”的预期。中国的货币政策能否有效调控房地产价格?人们广泛关注的 “房奴”、“蜗居”甚至“逃离北上广”成因如何?这些问题实际上涉及货币政策通过房地产市场向实体经济的传导效果。对此作出科学定量的研究具有重要的理论意义与现实价值。此外,房地产市场是一个具有典型区域性特征的市场,并且我国不同城市的房价涨幅与经济发展存在较大差异性,研究不同区域住房市场的货币政策传导更具现实意义。近二十年来,“货币政策如何通过房价实现其传导”成为学术界与政策层高度关注的前沿问题。根据经济理论,货币政策通过房地产市场的传导过程包括两个阶段:在第一个阶段,货币政策调整通过改变房地产市场供求关系对房价产生影响;在第二个阶段,房价变动对居民消费与企业投资等实际经济行为产生影响。一方面,房价变动通过财富效应[1]、资产负债表效应与信用约束效应[2-3]、预期与信心效应[4]等渠道对住房拥有者的消费支出产生促进作用,另外一方面,房价变动又通过负收入效应和储蓄效应等渠道对购房者和租房者的消费支出产生挤出效应[5]。由于上述影响渠道的方向并不一致,房地产价格变动对居民消费支出的影响方向取决于房价涨幅、各类型经济主体的比例与边际消费倾向之对比等因素。此外,根据蒙代尔的最优货币区理论[6],大国经济体内部不同区域的要素环境、经济发展水平与自然禀赋等存在差异,货币政策的传导效果将表现出区域性。由于具有典型的区域性特征,并且不同城市区域的经济发展水平、金融结构、市场主体等存在差异性,导致房地产市场对货币政策的传导产生区域效应。

学者们的实证研究包括:一是利用总量数据或家庭数据比较房价影响居民消费的差异性,检验各种理论假设[7-9];二是建立VAR或SVAR模型,运用数值模拟方法检验房价对货币政策的传导效果[10-12];三是从区域经济角度探讨房地产市场传导货币政策的区域效应[13-14],国内研究的改进方向包括:第一,现有文献或者基于省级面板数据,或者基于城市年度数据,不能很好反映住房市场的城市特征与波动性;第二,现有研究往往以社会消费品零售总额作为消费的代理变量,但是该指标包括居民消费与社会集团的非生产性消费,不能很好地反映居民消费本身。本文在段忠东[15]研究的基础上,将研究视角拓展至货币政策经过房地产市场传导的区域效应,选取4个直辖市的季度数据能够更加准确反映住房市场的区域性与价格波动性,进而更为科学地测算货币政策传导的区域特征。

一、经验模型与研究方法

采用两阶段方法检验各直辖市住房价格对货币政策的传导效果。在第一阶段,建立标准的SVAR作为基准模型,估计货币政策冲击对房价与居民消费的总体影响;在第二阶段,将基准模型中房价对居民消费的影响系数设定为零,模拟货币政策冲击对居民消费的影响效果。通过比较基准模型与反事实模拟下的脉冲响应函数之差异,进而刻画房价在货币政策传导机制中对居民消费的作用效果。第一阶段建立的基准SVAR模型如式(1)所示。

AYt=G1Yt-1+…+GpYt-p+ut,

(1)

式(1)的Yt表示(n×1)维内生变量向量,ut表示(n×1)维结构式冲击向量。Gi(i=0,…,n)是(n×n)维系数矩阵,A是表示变量同期关系的(n×n)维系数矩阵。将结构式(1)改写为简化式(2):

Yt=Φ1Yt-1+…+ΦpYt-p+et。

(2)

假定式(2)中的简化式扰动et满足E(etet′)=Σ。从式(1)、(2)可得,Φi=A-1Gi,(i=1,…,n),并且,简化冲击et与结构冲击ut之间存在以下关系:

Aet=But,

(3)

式(3)表示A-B型SVAR模型,其中,结构扰动向量ut是标准化正交的,矩阵B为对角矩阵。为了识别SVAR模型,需要对矩阵A施加至少n(n-1)/2各限制条件。对于5变量SVAR模型,需要对矩阵A施加至少10个限制条件。SVAR模型所包括的5个内生变量为:物价、居民收入、居民消费、房价、货币量或利率,表示为Yt=(pt、inct、const、hpt、mt或it)。对矩阵A作出如下约束:(1)货币政策不对居民收入与物价产生同期影响,即a15=a25=0;(2)物价、居民收入也不受房价的同期影响,即a14=a24=0;(3)居民收入与居民消费不对物价产生同期影响,即a12=a13=0;(4)居民消费对居民收入产生滞后影响,a23=0;(5)货币政策不对居民收入作出同期反应,即a52=0;(6)货币政策不对消费产生同期的影响,即a35=0;(7)居民消费不对房价产生同期影响,即a43=0;(8)货币政策通常并不直接盯住房价,不对房价波动作出同期反应,即a54=0。最终,得到估计式(4)。

(4)

二、变量选择与数据处理

实证研究选取以下变量:物价水平、居民收入、居民消费、住房价格、货币量与利率。采用北京、上海、天津与重庆等4个直辖市从2002年第2季度至2014年4第季度的季度时间序列数据,每个城市包括51组样本数据。所有数据均来源于CEIC中国经济数据库、中国国家统计局数据库等。分别利用居民消费价格指数、城镇居民人均可支配收入、城镇居民人均消费支出、住房销售价格指数、狭义货币量与3年期银行贷款利率作为物价水平(p)、居民收入(inc)、居民消费(cons)、房地产价格(hp)、货币量(m)与利率(i)的代理变量。其中,对居民收入、居民消费、货币量均剔除通货膨胀影响,得到以2002年2月为基期的各变量实际值;同时,假定1999年各季度住宅价格指数反映房价实际波动,通过对房价指数进行连乘,得到以1999年为基期的住宅价格指数可比值。对利率以实际使用日期作为权重求得季度加权平均利率。为剔除季节因素影响,对有明显季节性的变量居民收入与居民消费运用X-12方法进行季节调整。最后,对除物价、利率外的所有变量取对数。

三、实证研究过程与结果分析

(一)各变量的平稳性检验

首先,运用ADF方法对4个直辖市的所有变量进行单位根检验,以此检验变量的平稳性。检验发现,除物价、利率为平稳变量外,其余变量在5%的显著性水平均表现出非平稳性,对所有变量取一阶差分后,则各序列在1%的显著性水平都具有平稳性,即这些变量皆为一阶单整序列I(1)。

(二)住房价格对货币冲击的传导效果

为了考察房价对货币冲击的传导效果,对4个直辖市分别建立SVAR模型(模型1),模型1包含如下内生变量:物价、居民收入、居民消费、房价和货币量,即Y1t=(pt、inct、const、hpt、mt)。

1.基准模型。在第一阶段,建立标准的SVAR模型作为基准模型,并运用脉冲响应函数分析货币冲击向宏观变量的传导效果。需要说明的是,对模型1所包含的内生变量进行协整检验发现,在5个内生变量之间至少存在一个以上的协整关系。为此,建立水平变量的SVAR模型,并且加入常数项,根据AIC与SC信息准则,结合SVAR模型稳定性检验,以及残差序列自相关等检验结果,将北京、上海、天津与重庆的模型1滞后阶数分别选定为3、2、2、2。

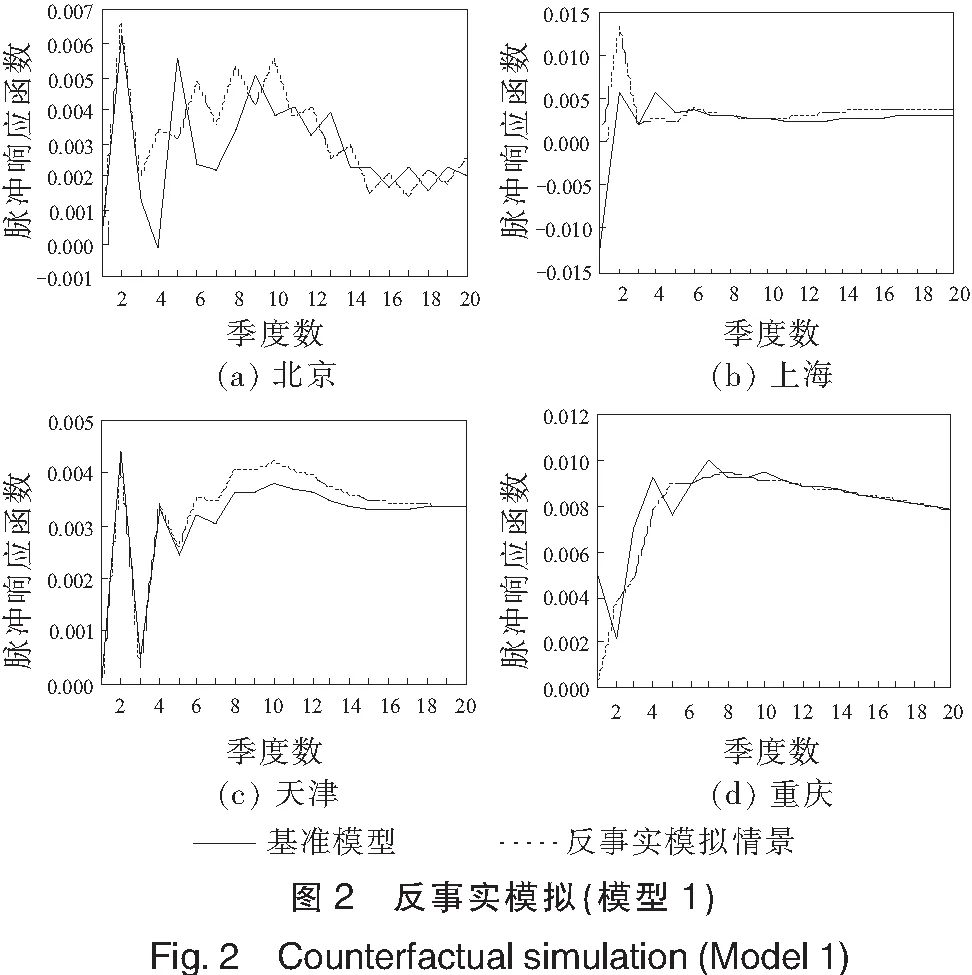

图1是模型1的脉冲响应函数计算结果。可以发现:(1)扩张性货币冲击发生后,北京、上海、天津、重庆4市物价均出现先是正向响应,之后逐步回落并趋向于零的倒U型波动特征,响应峰值分别为28%、21%、23%、18%。(2)收入也表现为正向响应,北京、天津、重庆的收入响应峰值分别为0.42%、0.51%、0.78%。(3)居民消费表现为正向响应,北京、上海、天津与重庆的响应峰值分别为0.63%、0.57%、0.44%、1.00%。(4)房价的正向响应峰值出现后逐步回落,北京、上海、天津与重庆的响应峰值分别为1.28%、2.78%、0.45%、1.10%。

可以得出以下结论:第一,扩张性货币冲击对各主要经济变量产生正向刺激作用,其中,物价的响应幅度较为显著,房价的响应幅度次之,消费与收入的响应幅度较弱;第二,北京、上海的房价响应峰值高于天津、重庆,峰值出现也早于天津与重庆,并且上海房价对扩张性货币冲击具有相对较高的敏感度。

2.反事实模拟。在第二阶段,关闭模型1的消费方程中房价影响消费的渠道,即令基准模型的消费方程中房价影响消费的同期系数和滞后系数为零,同时保持其他方程的估计系数不变,重新估计模型1,得到模拟情形下居民消费的脉冲响应函数。如图2所示,主要模拟结果如下:(1)在冲击发生第3至第4季度以及第6至第8季度,北京居民消费在模拟情形下的脉冲响应轨迹超过基准模型。(2)在货币冲击后第1至第2季度内,上海居民消费在模拟情形下的轨迹明显超出基准模型。(3)在货币冲击后第5季度开始,天津居民消费在模拟下的响应轨迹高于基准模型。这说明在北京、上海和天津,货币扩张导致的房价上涨对居民消费产生了“挤出效果”。(4)与其他城市不同,重庆居民消费在模拟下的轨迹短期内低于基准模型,这意味着,房价上涨对居民消费产生了促进效果。

根据上述结果,可以得出:第一,在货币冲击对居民消费的传导过程中,房价波动起到较为重要的作用。经过测算得出,北京、上海、天津房价上涨“挤出”的居民消费占比约为32%、56%、9.5%,重庆房价上涨推动的居民消费占比约为15%。第二,房价对货币冲击的传导效果存在城市差异,上海、北京房价对居民消费的挤出效果明显高于天津,影响峰值的出现时期也早于天津;在房价涨幅较低的重庆,其房价上涨对居民消费的促进效果较为显著。

对上述结果的可能解释是:北京、上海等一线城市的房价基数过高、涨幅过快,而大量新增流入人口导致租房居民的比重较高,房价高涨使得租房家庭与计划购房家庭的预防性储蓄与房租支出大幅提升,而房价上涨对有房家庭的财富效应会随着房价高涨出现递减,导致这些城市房价上涨对居民消费的总体影响表现为挤出效应。并且,由于北京、上海的房价涨幅领先全国,房价上涨对居民消费的挤出效果比天津更为显著。重庆处于西部,房价涨幅处于二线城市中下游水平,流入人口比重相对较低,房价上涨的财富效应发挥主导作用。

(三)住房价格对利率冲击的传导效果

为了考察房价变动对利率冲击的传导效果,分别对4个直辖市建立包括利率的5变量SVAR模型(模型2)。模型2包含的内生变量为:物价、居民收入、居民消费、房价和利率,即Y2t=(pt、inct、const、hpt、it)。

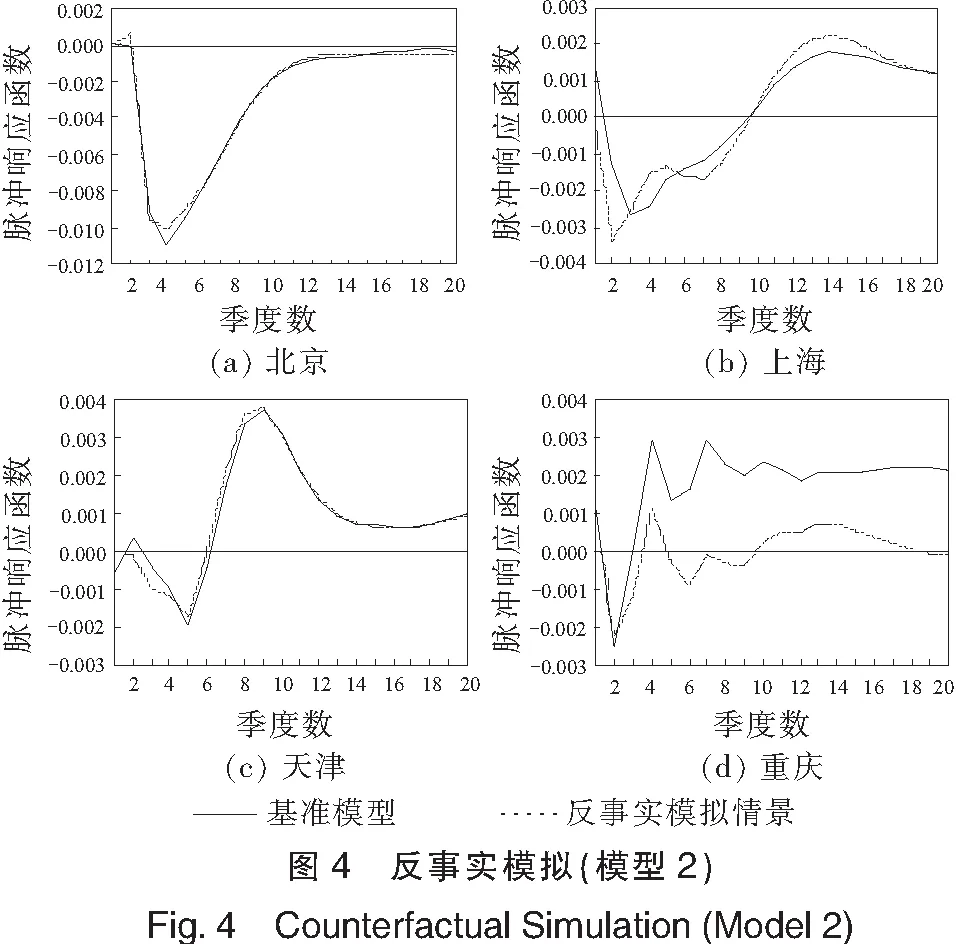

1.基准模型。在第一阶段,建立标准的SVAR模型作为基准模型,并基于该模型估计脉冲响应函数。由于协整检验发现模型2的5个变量之间存在至少一个以上长期稳定的协整关系,因此采用水平形式的变量建立SVAR模型,同时加入常数项,将各城市的模型2滞后阶数都选定为2。模型2的脉冲响应计算结果:(1)紧缩性利率冲击后的6个季度(1.5 a)内,北京、上海、天津与重庆等城市的物价响应出现倒U型轨迹,响应峰值分别是37%、52%、80%、44%。(2)北京、上海与天津的居民收入在短期出现负响应;重庆的居民收入表现出正响应轨迹。(3)北京、上海的居民消费表现出明显的U型特征,其负向峰值分别是-1.1%和-0.26%;天津、重庆的消费短期内出现负响应。(4)北京、天津与重庆的房价表现出正响应,各自的峰值0.31%、0.71%、0.56%均出现在第3季度,只有上海的房价出现反向调整特征,峰值-0.27%出现在第3季度(具体结果见图3)。

根据上述结果,可以得出:第一,紧缩性利率冲击在短期内对各城市产生同向影响,即表现出“价格之谜”特征,并且,对经济变量的影响在各城市存在较大的差异性。第二,紧缩性利率政策不能对北京、天津与重庆的房价产生有效调控效果,反而会在短期内出现“愈调愈涨”的现象,即出现所谓的“房价之谜”现象。

2.反事实模拟。在第二阶段,模拟紧缩性利率冲击对居民消费的传导效果。其中,关闭了模型2的消费方程中房价影响消费的渠道。计算结果如图4所示:(1)利率冲击后的第2季度,北京居民消费在反事实模拟下的响应轨迹高于基准模型,这意味着如果没有房价作用,利率冲击将促进消费增长,即紧缩利率引致的房价上涨对居民消费产生了“挤出效果”。(2)利率冲击后第1至第2季度与第6至第9季度,上海居民消费在反事实模拟情形下的响应轨迹低于基准模型,这说明利率紧缩引致的房价下跌对居民消费产生“提升效果”。(3)利率冲击后第2至第4季度,天津居民消费在反事实模拟情形下的响应轨迹低于基准模型,这意味着利率紧缩引致的房价上涨对居民消费产生“促进效果”;冲击后的第5至第10季度,紧缩利率导致的房价上涨对居民消费产生“挤出效应”。(4)重庆居民消费在反事实模拟下的响应轨迹始终低于基准模型,二者轨迹差距从第3季度开始扩大,这说明紧缩利率导致的房价上涨对居民消费产生财富效应,并且这种促进效果逐步增强。

根据上述结果,可以得出:第一,在利率冲击对居民消费的传导过程中,各直辖市房价变动发挥了较为重要的作用。经测算,北京房价上涨“挤出”的居民消费占比约为9.1%,上海房价下跌“提升”的居民消费占比为20.6%,天津房价上涨“挤出”的居民消费占比5.5%,重庆房价上涨所推动的居民消费占比为61%。第二,北京、上海、天津的房价变动对居民消费产生反向传导效果,并且,北京、上海房价在利率冲击的传导过程中对居民消费的贡献度高于天津,而重庆房价上涨则对居民消费产生比较显著的“财富效应”。

四、结论与政策启示

本文建立了SVAR模型并运用基于该模型的反事实模拟方法,利用中国4个直辖市2002年第1季度至2014年第4季度的季度数据,实证研究房价在货币政策传导中的区域效应。得出以下主要结论:

第一,货币政策冲击向各直辖市房价的传导效果具有区域差异。扩张性货币冲击推动4个直辖市的房价上涨,但紧缩性利率冲击不能对北京、上海与重庆的房价产生有效抑制效果,却产生了短期推动作用,即出现所谓“房价之谜”;货币扩张对北京、上海房价的推动效果超过天津与重庆,而天津、重庆房价对利率紧缩的反应程度超出北京与上海;从整体上看,数量型货币政策对房价的传导效果优于价格型货币政策。

第二,各直辖市房价变动对货币政策的传导效果具有区域差异。扩张性货币冲击向居民消费的传导过程中,北京、上海与天津的房价上涨产生了“挤出效应”,并且北京、上海房价的贡献度高于天津、重庆;在利率冲击向居民消费的传导过程中,北京、天津的房价上涨产生了“挤出效应”,而上海的房价下跌产生“提升效应”,并且北京、上海房价的贡献度高于天津;另外,重庆的房价变动在两种货币政策冲击下均对居民消费产生促进效果。

第三,在经历房价高涨的城市,房价对数量型政策工具的传导效果优于价格型政策工具。在货币冲击向居民消费的传导过程中,北京、上海与天津房价的贡献度分别为32%、56%与9.5%;在利率冲击向居民消费的传导过程中,北京、上海与天津房价的贡献度分别为9.1%、20.6%与5.5%;重庆房价在货币冲击与利率冲击传导中对居民消费的贡献度分别为15%与61%。

总之,4个直辖市的房地产价格在中国的货币政策传导过程中产生了比较重要的区域效应,并且,在经历房价高涨的城市,相对于价格型政策工具,数量型政策工具通过住房价格向居民消费的传导效果更加显著,这可能和我国尚未完全实现利率市场化有关。本文的政策启示是:第一,现阶段政策当局对房地产市场的调控应侧重运用调节银行贷款投放等数量型政策工具,将会比运用利率升降等价格型政策取得更好的效果;第二,政策制定时应充分考虑货币政策传导的区域差异,针对不同城市采用差异化的政策工具,避免全国一刀切的情况,坚持分城施策;第三,应对当前全国不同区域城市的房价分化走势保持警惕,既要努力实现大多数三四线城市的“去库存”,同时也要努力改变经济主体对一二线城市房价无限上涨的非理性预期,这就需要除金融政策之外的更多政策选项予以配合,如投资性房地产持有环节的成本提升,房地产持有资本利得的所得税征收,以及调整地方政府的财政收入来源结构等等。

[1]CAMPBELL J Y,COOCO J F.How do house prices affect consumption?:evidence from micro data[J].Journal of Monetary Economics,2007,54:591-621.

[2]AMANN B,SOMMER R,SHARMAA,et al.House price,consumption,and monetary policy:a financial accelerator approach[J].SSRN Electronic Journal,2002,13(4):414-435.

[3]IACOVIELLO M.House prices and business cycles in Europe:a VAR analysis[EB/OL].Boston College Working Papers in Economics,2002:5.

[4]LUDWIG A,SLOK T M.The impact of changes in stock prices and house prices on consumption in OECD countries [R].International Monetary Fund Working Paper,2002,2(1):1-38.

[5]MUELLBAUER J,LATTIMORE R.The consumption function:a theoretical and empirical overview[C]// PESARAN,EDS W.Blackwells:Handbook of Applied Econometrics,1995:221-311.

[6]蒙代尔.蒙代尔经济学文集:汇率与最优货币区(第五卷)[M].广州:中国金融出版社,2003年版。

[7]CASE K E,QUVGLEY J M,SHILLER R J.Comparing wealth effects:the stock market versus the housing market[J].Journal of Macroeconomics:Advances in Macroeconomics,2005,5(1):1 235-1 235.

[8]黄静,屠梅曾.房地产财富与消费:来自于家庭微观调查数据的证据[J].管理世界,2009(7):35-45.

[9]段忠东.房价变动对居民消费影响的门限测度:基于中国35个大中城市的实证研究[J].经济科学,2014(4):27-38.

[10]LETTAU M,LUDVIGSTON S,STEINDEL C.Monetary policy transmission through the consumption-wealth channel[J].FRBNY Economic Policy Review,2002,5:117-133.

[11]GIULIODORI M.The role of house prices in the monetary transmission mechanism across european countries[J].Scottish Journal of Political Economy,2005,52(4):519-543.

[12]王松涛,刘洪玉.以住房市场为载体的货币政策传导机制研究:SVAR模型的一个应用[J].数量经济技术经济研究,2009(10):61-73.

[13]FRATANTONI M,SCOTT S.Monetary policy,housing and heterogeneous regional markets[J].SSRN Electronic Journal,2000,35(4):557-589.

[14]张红,李洋.房地产市场对货币政策传导效应的区域差异研究:基于GVAR模型的实证分析[J].金融研究,2013(2):114-128.

[15]段忠东.住房价格在货币政策传导中的作用效果:基于SVAR模型的反事实模拟研究[J].当代经济科学,2015(5):11-21.

(责任编辑 宋 静)

Regional Effects of Housing Prices in Monetary PolicyTransmission Based on SVAR

DUAN Zhongdong

(School of Economics & Management,Xiamen University of Technology,Xiamen 361024,China)

Utilizing counterfactual simulation based on structural vector autoregression model,this thesis empirically tests the roles of the housing prices in China’s four municipalities in monetary transmission mechanism.The results are as follows: the monetary policy transmission from housing prices in the four municipalities varies with regional difference.and in cities with housing price hikes,expansionary monetary shocks to consumption is more significantly felt through housing price hikes than contractionary interest rate policy,the latter being unable to curb rising housing prices effectively.Of the growth in consumer spending following the expansionary money shocks,rising housing prices in Beijing,Shanghai and Tianjin have crowded out about 32%,56% and 9.5% of consumption respectively.Of the fluctuation in consumer spending caused by interest rate shocks,rising housing prices in Beijing and Tianjin have crowded out about 9.1% and 20.6% of consumption,falling housing prices in Shanghai have promoted about 5.5% of consumption,and house prices in Chongqing have constantly promoted consumer spending.Therefore,policy authorities should exploit quantitative monetary policy tools to suppress real estate price hikes,take into full account regional differences of monetary policy transmission,and stay cautious about the potential risks in widened housing price gaps between cities in China.Key words:housing price;monetary policy transmission;SVAR;counterfactual simulation;municipality

2016-08-22

2016-10-26

教育部人文社会科学研究一般项目(15YJA790011);福建省高校新世纪优秀人才支持计划项目(JA11240S)

段忠东(1970-),男,教授,博士,研究方向为金融理论与金融政策。E-mail:zdduan@xmut.edu.cn

F293.3

A

1673-4432(2016)06-0025-07