信息不对称、管理层过度自信和会计稳健性

2016-02-07宋在科王思

宋在科 王思

(安徽财经大学,安徽蚌埠 233000)

信息不对称、管理层过度自信和会计稳健性

宋在科 王思

(安徽财经大学,安徽蚌埠 233000)

采用我国2010—2014年上市公司相关数据,运用Khan-Watts模型,实证检验管理层过度自信对会计稳健性影响,以及信息不对称程度对两者关系影响。研究发现,管理层过度自信与公司会计稳健性水平呈负相关关系;当信息不对称程度高时,管理层过度自信与会计稳健性的负相关关系比信息不对称程度低时显著。从信息不对称理论与管理层心理视角研究会计稳健性形成原因,深化已有会计稳健性研究,可为公司治理领域研究提供参考。

管理层过度自信;会计稳健性;信息不对称;公司治理

会计稳健性是会计信息重要质量特征,也是资本市场健康发展内在要求。会计核算主张稳健性原则,指处理企业业务时将可预测费用、损失记录入账,不确定收入则不记录入账。稳健性原则可增强企业防范风险能力,缓解公司内外部信息不对称,避免管理层经营决策失误,更好发挥会计稳健性公司治理作用。梁上坤等提出,我国现有会计准则允许管理层在选择符合自身利益需求时做出多种判断,但因信息不对称,造成管理层判断不完全理性,披露盈余与真实盈余存在差异,使管理者过度关注个人利益而损害投资者和债权人利益,会计稳健性可通过潜在机制缓解[1]。从行为金融学视角剖析管理层过度自信对会计稳健性影响,可为公司治理研究提供新视角;研究信息不对称程度不同时管理层过度自信对会计稳健性影响,可为相关部门完善上市公司监督机制提供参考。

一、文献回顾

会计稳健性又称谨慎性原则,指在确认“好消息”时需提供的证据比“坏消息”多,标准更严格,反映在盈余确认上,表现为公司在确认“坏消息”时,比“好消息”及时[2]。Watts指出,会计稳健性有利于维护公司契约性,并将其动因归为契约、税收、股东诉讼和会计监督,其中契约需求是最主要动因[3]。契约理论认为,会计稳健性能减少委托代理成本,缓和委托代理过程矛盾。稳健性作为会计信息内在特征之一,权衡财务报告质量是目前研究热点话题。但学者在研究会计稳健性时,主要从公司治理、债务契约、制度环境等角度出发,将决策主体看作仅追求利益最大化个体,未跳出亚当斯密经典理论。鲜有学者考虑不完全理性经济人对会计稳健性影响,及信息不对称是否会加剧此影响。传统委托代理理论认为管理层在安排公司策略时完全理性,并始终保持一致信念和偏好。从行为金融学角度而言,管理者信息认知、教育背景等个体差异会影响决策,说明管理者并非完全理性,其中管理者过度自信是较稳定的不完全理性心理。对于管理层定义,参考姜付秀观点界定为所有公司年报中披露的董事、监事以及高管人员[4]。管理层过度自信是指管理层高估自身能力和决策成功可能性,投资时偏向于选择高风险投资项目[5]。Russo和Schoemaker调查显示,百分之八十管理者均偏向于过度自信[6]。过度自信管理层在资产负债计量时,会主观选择增加资产收益减少负债损失的核算方法,降低会计稳健性,损害投资者利益,扰乱市场经济运行秩序。余明桂等指出,清楚认识自身实力管理层会选择使公司利益最大化的融资方式,但过度自信管理层会选择不影响自身控制权的高风险负债筹资方式,增加融资难度和成本,损害公司信誉[7]。由于会计稳健性政策,管理层在职期间必须承担决策失误导致的损失,所以选择投资项目时会减少高风险项目投资比例,减小管理层过度自信危害。孙光国研究表明,会计稳健性可使管理层在本质上正确认识项目收益[8]。孟祥展认为,管理层预测利润时较谨慎会提高会计稳健性,但相关多元化水平会降低。现代公司制度中,控制权和所有权分离导致诸多问题产生,但拥有控制权的管理层不可替代[9]。Schrand&Zechman研究发现,外部监管无法有效抑制财务报告舞弊和管理层过度自信间的密切关系[10]。

上述研究说明,管理层过度自信与会计稳健性间呈负相关性,但较少考查不同信息不对称程度下管理层过度自信与会计稳健性关系。信息不对称是管理层过度自信原因之一,我国采取的审批制加剧了股票发行人与投资者间信息不对称,导致管理者无法正确评估风险、代理人之间产生逆向选择和道德风险。发生逆向选择时,公司管理者掩盖或延迟坏消息发布会导致投资者不了解公司真实状况,阻碍公司正常运作。Myers等指出,由于内外部信息不对称,导致在发行股票或债券过程中公司价值被低估。LaFond等考查会计稳健性缓解管理层与股东代理冲突时,以管理层持股比例作为替代变量,研究表明管理层持股比例越高会计稳健性越低,所以管理层需通过提高会计稳健性缓解代理冲突[11]。存在道德风险时,信息劣势方无法准确获悉信息优势方行动,导致信息优势方有更多动机和机会转移财富,所以管理者最终会按照个人喜好采取机会主义行为实现收益最大化,甚至牺牲股东和投资者利益[12]。

综上,会计稳健性引起专业人士关注,相关分析研究丰富,充分肯定管理者过度自信与会计稳健性间负相关性结论。但是,不同信息不对称程度下,管理者过度自信对会计稳健性影响,尚待深入探究。

二、理论分析与研究假设

(一)管理层过度自信与会计稳健性

在投资方面,过度自信会导致管理者出现高估价值低估损失现象,造成企业过度投资[4];筹资方面,倾向选择激进债务筹资方式,因过度自信管理层不愿分散控制权,此筹资方式会增加公司融资难度和成本[6];并购方面,大量研究表明过度自信管理者为壮大企业力量,给公司带来规模效益,会采取频繁并购行为,但很可能阻碍企业发展,损害中小股东利益,产生负面效应。

由于我国会计政策给予管理层一定选择权利,且无严格政策指导,导致管理层决策过于主观,偏离企业现实情况。如过度自信高管倾向于提高应收账款质量,即高估应收账款收回,低估计提坏账准备可能性;在折旧和存货计价方法选择上,倾向于乐观折旧政策等。因此提出假设1:

H1:管理者过度自信与会计稳健性负相关。

(二)信息不对称、管理者过度自信与会计稳健性

马昕认为信息不对称与现金持有水平显著正相关,信息不对称程度高的公司,现金持有水平越高,现金持有价值越低[13]。委托代理理论认为公司管理者为保证对公司控制权,会通过持有现金满足私利,侵害股东利益。所以,上市公司信息不对称程度越高,公司持有现金水平越高,管理层越可能产生自负心理,过度投资高风险项目。

管理者有动机使用私人信息提高公司业绩会扩大股东损失,而内外部信息不对称会滋长此动机。于忠泊等研究发现,投资者与发行者间信息不对称会通过代理成本降低公司预期现金流量,管理者为提高业绩,会增加高风险、高利益投资项目,降低公司会计稳健性[14]。所以信息不对称程度较高公司,管理层为满足自身需求,操控会计信息制定虚假财务报表可能性更高。因此提出假设2:

H2:信息不对称程度较高公司,管理者过度自信与会计稳健性间负相关性更显著。

三、研究设计

(一)数据来源和样本选取

由于2015年公司年度股票回报率R涉及2016 年1月至4月月个股回报率,该部分数据尚不完整,所以本文采用2010—2014年样本数据,并剔除金融类、含B股或H股、ST公司以及数据不全的上市公司,5年内共9 259个观察值。行业平均收益率来自锐思数据库,其他数据均来自国泰安数据,如每股税后净收益、股票收盘价、月个股回报率和管理者持股数等。使用stata12.1软件多元回归分析,实证检验管理者过度自信与会计稳健性关系,以及是否受信息不对称程度影响。为避免严重极值问题,对研究变量作双侧共计1%缩尾处理。

(二)研究变量

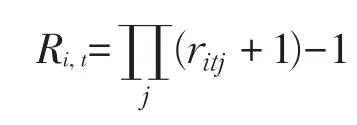

1.会计稳健性。Basu在研究会计稳健性度量时,构建盈余回报模型。该模型以市场数据为基础,用正/负股票收益率衡量“好消息”“坏消息”,以检验二者在盈余中反应速度,如“坏消息”更及时,则说明会计稳健性更强,如模型(1)所示。

Khan&Watts在Basu模型基础上发现,公司规模、市账比以及债务比率是衡量会计稳健性主要因素,因此设计K-W模型。用C_Score代表会计稳健性指数,用G_Score代表好消息确认及时性,如模型(2)(3)所示。

其中Size代表公司规模,MTB代表市账比,Lev代表资产负债率。将模型(2)β2和模型(3)β3带入模型(1)中,可得:

通过对模型(4)回归,得到回归系数λ0、λ1、λ2、λ3,将此带入模型(3)中,得到各公司会计稳健性指数C_Score。

2.衡量管理者过度自信。衡量管理者过度自信,学者普遍采用以下分析方法:①管理者持股数相对变化;②高管薪酬水平;③企业盈余预告偏差;④国家发布企业景气指数;⑤外界对管理层评价;⑥管理层过度投资程度。

在前人研究基础上,考虑数据完整性、合理性及可获得性,采用管理者持股数相对变化作为管理者过度自信衡量标准。我国对管理者持股数限制严格,《中华人民共和国公司法》第142条规定:“公司董事、监事和高级管理人员应当向公司申报所持有的公司股票及其变动情况,任职期间每年转让的股票不得超过其持有本公司股票总数的百分之二十五。”而且,王海明、曾德明指出,当公司年收益率比行业年度平均收益率低时,管理层依然持有本公司股票,则说明该公司管理者乐观看待业绩预期[15]。所以将管理者过度自信定义为:当公司年度股票回报率低于该行业年度平均收益率,且管理层持股数未减少时,公司管理层则视为过度自信,取值为1,反之取值0。

3.信息不对称程度。采用投资机会集衡量信息不对称程度。Miller&Modigliani首次提出投资机会集概念,认为现有营运资产在未来盈余价值及期望净现值为正的投资计划的未来价值等同于企业价值,其中前者即投资机会集。Smith&Watts认为,当企业拥有较多投资机会时,管理者投资策略决定增长期权价值,而且投资机会增加会降低管理者行为可观测性。所以投资机会集越大信息不对称程度越高,反之,信息不对称程度越低[16]。

借鉴Smith&Watts、Simon以及韩志丽、杨淑娥和史浩江等研究,选取五个指标衡量公司投资机会,并对这些指标开展因子分析,提取主因子,将各因子方差贡献率乘以该因子得分数值,最后将这五个乘积相加,得到投资机会集。因子分析变量如表1所示。

表1 投资机会集指标

4.控制变量。为控制行业和宏观经济因素影响,选择净资产收益率(ROE)、所有权性质(SOE)、代表成长性的销售增长率(GROW)及第一大股东持股比例(OWNER)。此外,还控制行业因素(IND)和年度因素(YEAR)影响,如表2所示。

(三)实证模型设计

为验证假设1,参考K-W研究,建立模型(5),检验分析管理层过度自信与会计稳健性间相关关系。

其中,C_Scorei,t代表会计稳健性指数,当C_Scorei,t普遍大于0时说明整体较稳健。Overconi,t表示管理层过度自信虚拟变量,当系数α1显著为负时,说明管理层过度自信与会计稳健性负相关。

表2 变量定义

为验证假设2,以IAS_M取值为标准,将取值等于1的样本设为高信息不对称组,取值等于0的设为低信息不对称组,分别对两组数据回归分析。由于会计稳健性在不同信息环境中产生不同影响,所以推断高信息不对称组中系数α1显著为负,低信息不对称组中系数α1不显著,或显著性较高信息组弱。

四、实证检验与结果分析

(一)描述性统计

对主要变量描述性统计分析,如表3所示。其中EPS/P平均值为0.026,中位数为0.021,表现为右偏状态;年度股票回报率R均值为0.269,说明样本公司在2010—2014年整体为正向;D均值为0.465,说明有46.5%公司年度股票回报率小于0;C_Score均值为0.010,中位数为0.011,说明在现行会计政策下稳健性是上市公司普遍特征;管理层过度自信指数Overcon均值为0.295,说明样本公司中的29.5%倾向于过度自信;IAS最小值为-0.072,最大值为1.947,说明我国上市公司信息环境差异较大。LEV均值为0.457,最小值0.048,最大值0.953,表明上市公司平均资产负债率为45.7%,上市公司资产负债率总体偏高,不同公司资产负债率存在较大差异。SOE平均值为0.481,说明48.1%样本是国有控股公司。此外,由表3可知,其他控制变量均符合我国上市公司实际情况。

(二)相关性分析

表3 描述性统计结果

表4报告主要变量的Spearman相关系数。其中各变量间多为显著关系,且相关系数符号与预期相符。如指数C_Score和Overcon间相关系数为-0.081且显著,初步证实管理层过度自信和会计稳健性间负相关性。

在此基础上为防止各解释变量间存在严重多重共线性问题,对各变量方差膨胀因子,即VIF值检测分析。结果显示各变量方差膨胀因子均低于10,增加模型及变量选择可行性。

表4 主要变量的Spearman相关系数

(三)回归分析

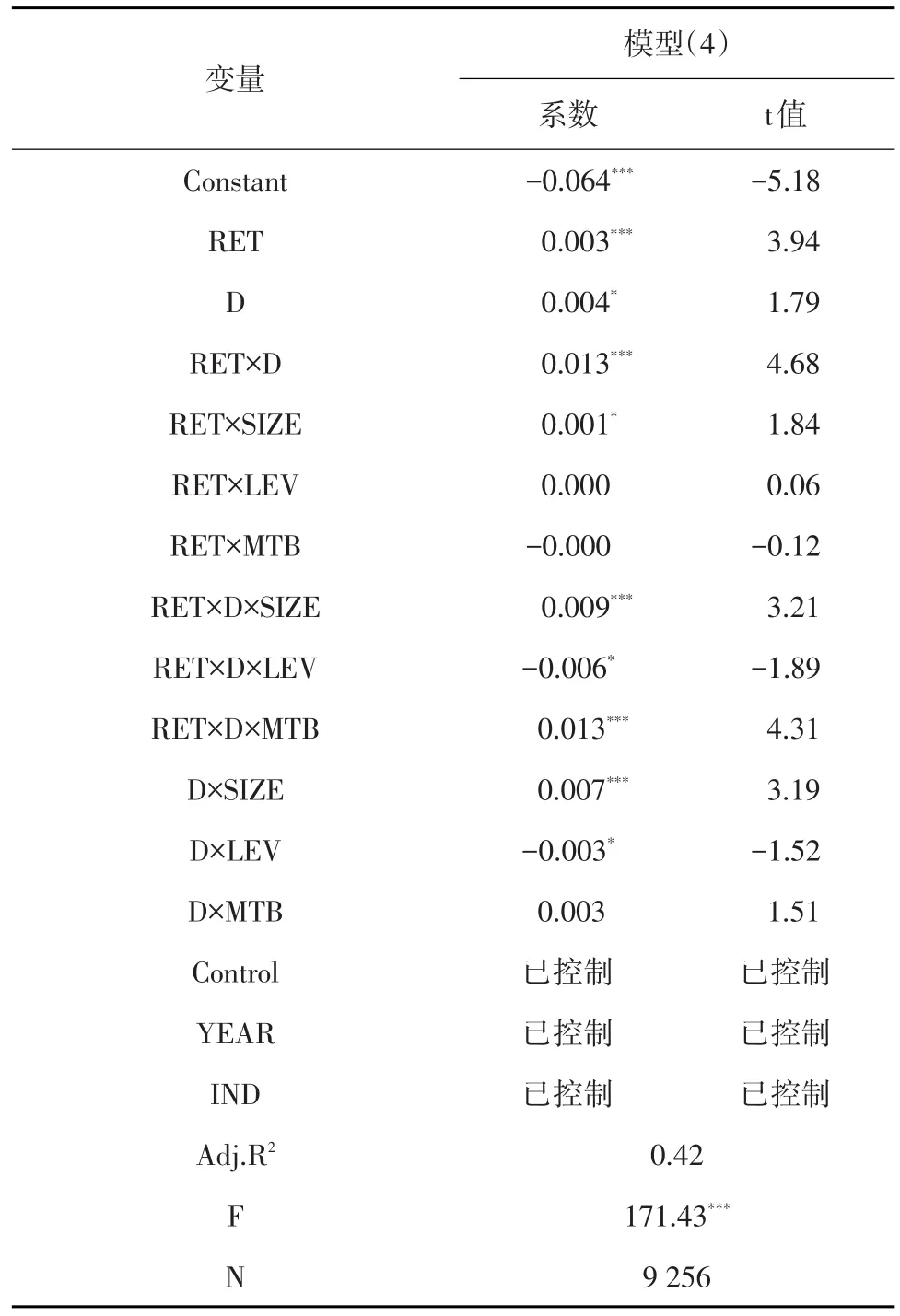

1.会计稳健性验证和估计。首先,运用Basu模型和K-W模型,即本研究模型(4)回归验证会计稳健性存在,如表5所示,RET×D回归系数为0.013,且在1%水平上显著,则说明存在会计稳健性。据表5,可得模型(4)中回归系数λ0、λ1、λ 2、λ3,将此带入模型(3)中,得到各公司会计稳健性指数C_Score。

表5 会计稳健性回归结果

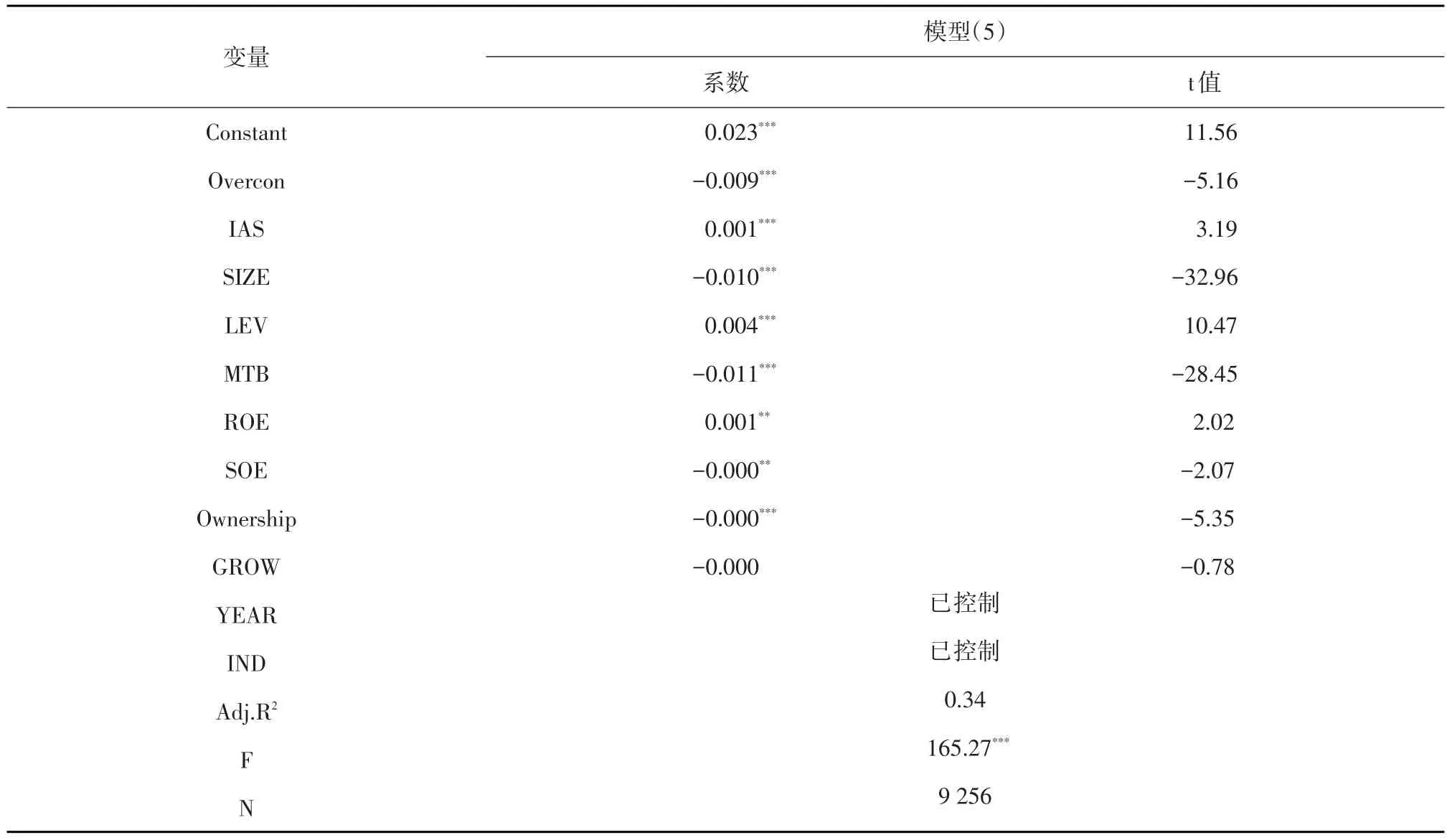

2.管理层过度自信与会计稳健性关系检验。从表6可看出模型(5)的F统计量在1%水平上显著,即拟合效果较好。其中会计稳健性指数C_Score为被解释变量,管理层过度自信指数Overcon为解释变量,由于被解释变量会计稳健性值较小,所以解释变量回归系数均较小。解释变量Overcon系数为-0.006,t值为-3.93,且在1%水平上显著,证明会计稳健性随管理层自信增强而减弱。假设1成立。

表6 管理层过度自信对会计稳健性影响的回归

3.信息不对称程度差异下管理层过度自信对会计稳健性影响。为验证管理层过度自信与会计稳健性影响是否会因信息不对称程度不同而变化,将样本数据分成两组,分别为高信息不对称样本(IAS_M=1)和低信息不对称样本(IAS_M=0),再回归分析。回归结果如表7所示,在高信息不对称样本中,解释变量Overcon系数为-0.001,且在1%水平上显著,说明企业信息不对称程度较高时,管理层过度自信与会计稳健性间是负相关关系。在低信息不对称样本中,解释变量Overcon系数亦为负数,但不显著。所以高信息不对称样本和低信息不对称样本间系数存在差异,证实假设2。

4.稳健性检验。企业规模(SIZE)、负债率(LEV)和市账比(MTB)在1%水平上显著。为增加研究结果可靠性,以标准百分数替换企业规模(SIZE)、负债率(LEV)和市账比(MTB)。即对这三个变量的最大值分别赋予100%,最小值赋予0%,从大到小依次赋予标准化为1到0之间数值。回归结果如表8、9所示,解释变量Overcon系数在1%水平上负显著,且在表9高信息不对称样本中,解释变量Overcon在1%水平上显著,低信息不对称样本中,解释变量Overcon系数不显著,即假设1、2成立。

表7 信息不对称对管理层过度自信和会计稳健性影响

表8 稳健性检验1

表9 稳健性检验2

五、结论与建议

本研究运用实证方法,用K-W模型估计会计稳健性,在样本公司回报率低于本行业平均回报率条件下以管理层增持或保持公司股票衡量管理层过度自信,同时采用投资机会集区分高信息不对称组和低信息不对称组,以沪深两市A股上市公司2010—2014年经验数据为研究对象,得出结论:①过度自信管理层会高估企业投资项目回报,提前在财务信息中确认好消息,延迟坏消息,采取稳健性较低的会计政策;②高信息不对称条件下管理者过度自信与会计稳健性间负相关性比低信息不对称条件下更显著。

首先,会计稳健性作为公司治理机制重要部分,不仅能降低信息不对称程度,也能减少公司代理成本。为适当维持会计稳健性水平,企业需综合设计用人制度、完善公司治理机制、利用适当外部监督,对管理层过度自信形成约束,减少公司损害。其次,针对信息不对称过度自信与会计稳健性关系影响,相关部门需加强对上市公司信息披露质量监管,形成董事会和管理层间相互约束机制,防止管理者权力膨胀,避免不合理市场分配行为产生。

[1]梁上坤,赵刚,董宣君.会计稳健性会影响股权再融资行为吗——来自中国上市公司的经验证据[J].山西财经大学学报, 2012(12).

[2]Basu S.The Conservatism Principle and the Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economics,1997(1).

[3]Watts R L.Conservatism in Accounting Part I:Explanations and Implications[J].Accounting Horizons,2003(3).

[4]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1).

[5]Malmendier U,G Tate.CEO Overconfidence and Corporate Investment[J].Journal of Finance,2005(6).

[6]Russo J Edward,Schoemaker Paul J K.Managing Overconfidence[J]. Sloan Management Review,1992(2).

[7]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(8).

[8]孙光国,赵健宇.产权性质差异、管理层过度自信与会计稳健性机[J].会计研究,2014(5).

[9]孟祥展,张俊瑞,程子健.管理者过度自信、会计稳健性与公司多元化[J].当代财经,2015(5).

[10]Schrand M,L Zechman.Executive Overconfidence and the Slippery Slope to Financial Misreporting[J].Journal of Accounting and Economics,2012(1).

[11]LaFond R,Watts R L.The Information Role of Conservatism[J]. The Accounting Review,2008(2).

[12]赵刚,徐升艳.高管变更与会计稳健性的相关性研究[J].财经理论与实践,2013(3).

[13]马昕.信息不对称对中国上市公司现金持有行为及其价值影响研究[D].长沙:长沙理工大学,2014.

[14]于忠泊,田高良,张咏梅,等.会计稳健性与投资者保护:基于股价信息含量视角的考察[J].管理评论,2013(3).

[15]王海明,曾德明.过度自信对企业投资行为影响研究——基于CEO权力调节效应视角[J].湖南大学学报(自然科学版),2012 (11).

[16]Smith J R C,Watts R.The Investment Opportunity Set and Corporate Financing,Dividend,and Compensation Policies[J]. Journal of Financial Economics,1992(3).

F224

A

1672-3805(2016)06-0025-08

2016-10-31

安徽省哲学社会科学规划项目“不确定环境下企业技术创新投入策略选择问题研究”(AHSKQ2015D 56);安徽高校人文社科重点项目“地方政府竞争、企业投资迎合与企业价值研究”(SK2016A0034)

宋在科(1963-),男,安徽财经大学会计学院副教授,研究方向为公司财务。