跨境股权资本流动与金融稳定

——基于发达国家和发展中国家的比较

2016-02-07乔海曙袁丽婷

乔海曙,袁丽婷

(湖南大学金融与统计学院,湖南长沙,410079)

跨境股权资本流动与金融稳定

——基于发达国家和发展中国家的比较

乔海曙,袁丽婷

(湖南大学金融与统计学院,湖南长沙,410079)

通过搜集整理2001—2014年39个国家的跨境股权资本流动数据,着重研究了跨境股权资本流动对不同发展程度国家金融稳定的影响。研究发现:总体上,大规模的跨境股权资本的流入对金融稳定的冲击相对流出更大;大规模的跨境股权资本流入、流出及其净值会显著削弱发展中国家的金融稳定性,而发达国家的金融稳定不受其影响。提出资本市场完全开放应与国内经济金融综合条件相适应、加强股权资本流动监管的建议。

跨境股权资本流动;金融稳定;外汇市场压力指数

一、引言

21世纪以来,随着全球金融一体化、自由化的不断深化,国际资本流动规模持续扩张,投资方式也越来越丰富,跨境股权资本流动也保持了快速增长,2014年全球股权资本流动总额达到48.54万亿美元,相较2001年增长了近4倍,年均增速约为12%。对外证券投资增速较快的几个国家,如美国在2014年股权资本流入达到10.31万亿美元,流出达到9.56万亿美元,流动总额相较2001年增长了近3.5倍;英国2014年股权资本流入额为3.92万亿美元,流出额为3.90万亿美元,是2001年流动总额的4倍;中国2014年股权资本流入也有8 847.6亿美元,净流入额5 190亿美元,相较于2001年净流入额增长了约60倍。而近年来的局部和全球范围内的金融危机爆发频繁,会让人思考股权资本流动与金融稳定之间是否存在一定的因果关系,股权资本的跨境流动对资本流入国与流出国的影响是否利大于弊?金融危机是否均衡地爆发于发达国家和发展中国家之间,跨境股权资本流动对两种不同类型国家的金融稳定造成的影响是否有差异?

二、文献综述

随着全球金融一体化的发展,国际资本流动现象频繁,其中跨境股权资本流动也日益活跃,开始受到学者的关注。从2001年开始,国际基金组织(IMF)每年统计并发布《协调组合投资调查》数据,公布成员国的股权资本投资的地理分布情况。从此,众多学者对股权资本流动开始了实证研究且多是研究影响股权资本流动的因素。Ports、Rey[1]运用引力模型对14个国家的相关数据进行分析,发现市场规模和交易成本是双边股权资本流动规模的决定性因素。Forbes[2]分析发现金融发展水平影响外国投资者投资美国证券,金融发展水平越低的经济体会更多地投资美国证券。Ammer等[3]研究发现影响美国投资者对外证券投资的主要因素是是否交叉上市。Hwang等[4]和Kenneth等[5]开始研究地理距离对国际直接投资、间接投资和跨国并购的影响,而国内学者在这一方面的研究还较少。田素华和徐明东[6]研究发现国际股权资本流动能推动本国货币政策实施。李坤望和刘健[7]采用Heckman两阶段模型研究发现金融发展对股权投资决策和规模起到促进作用。刘威和肖光恩[8]研究发现文化距离和地理距离一样对跨境股权投资产生负向影响。刘威和李炳[9]利用改进后的投资引力模型,进一步研究发现文化距离对跨境股权和债券投资均产生负向影响。

金融危机和金融不稳定事件的频发,给全球经济发展造成很重的冲击和影响,维护金融稳定是世界各国的共同目标,多数学者主要研究国际资本流动对金融稳定的影响,研究结论有正负两方面的影响,负面影响更为明显。Radelet、Sachs[10]认为亚洲国际资本的大量流入是导致亚洲金融危机的主要原因。国内学者金洪飞和李子奈[11]对新兴市场国家进行研究,提出允许外资流入的同时,需要对外资流入规模和方向加以控制,防止投机活动。鄂志寰[12]提出全球资本流动会导致金融系统更大波动、资本流动与金融稳定相关性增强的观点。庄起善和张广婷[13]研究了18个国家的数据,发现国际资本流动有很大的波动性,国际资本流动逆转现象普遍。杨海珍和黄秋彬[14]研究发现跨境资本净流动规模的增加会降低中国的银行稳定性。有些学者将股权资本流动作为国际资本流动的部分要素,分析其对金融稳定的影响,且普遍认为证券投资相较于FDI更加不稳定。Sarno、Taylor[15]通过对国际资本的划分得出FDI较稳定,证券投资波动成分较多、不够稳定的结论。Levchenko、Mauro[16]也指出FDI相较于其他投资的波动性最小。Calvo、Mendoza[17]认为证券投资很容易因为信息不对称等原因导致不理性的羊群效应而具有很大的不稳定性。还有学者研究了资本流动对不同发展类型的国家金融稳定的影响,Dooley[18]指出,金融自由化的负作用往往出现在制度不健全的国家。Johnson等[19]认为东南亚国家的制度质量低下而导致的股市大幅下跌以及资本外逃严重是此次金融危机爆发的主要原因。Ito[20]分析了114次货币危机的数据,发现金融开放能显著降低发达国家货币危机发生的概率。Stiglitz[21]认为发展中国家不能完全照搬发达国家金融自由开放的做法,信息透明、市场有效和充分竞争等基本条件还不满足。李巍和张志超[22]对57个国家进行了实证研究,发现资本跨境流动对发展中国家或者转型经济国家带来相对于发达国家更为严重的不稳定冲击。张玉鹏、王茜[23]指出资本流入会引起金融欠发达国家经济增长的长期波动,而能减缓发达国家的经济波动。曾绍龙[24]总结国际短期资本流动对发展中国家和新兴经济体经济有更大的破坏作用。

总体来看,关于国际资本流动的各因素对金融稳定的影响的深入研究比较匮乏,研究股权资本对不同发展类型国家的金融稳定的影响具有实际意义。鉴于此,本文基于39个国家2001—2014年的样本数据,对跨境股权资本流动与金融稳定的关系进行较为系统的实证研究。

三、理论分析

跨境股权资本流动是全球资本市场逐步开放的结果,在振兴流入国资本市场,提高其金融市场效率的同时,也容易给流入国带来汇率不稳定、经济泡沫、国际收支失衡等风险,会直接或间接地影响一国的外汇稳定,从而削弱金融稳定程度。

首先,资本的自由流动能够通过自我强化和产生羊群效应导致汇率波动,也使得货币替代问题较为明显。一国汇率因货币替代问题更易受到实际利差变化的影响,通货膨胀或者实际利率的下降则会进一步造成汇率的不稳定。资本大量流入相当于提升了固定汇率制国家的实际汇率,出现本币汇率高估和证券市场过度膨胀的现象,会使国家暴露于汇率风险中,且容易引发投机者对汇率制度的攻击;其次,随着“热钱”的流入,证券资产价格迅速上升,使得国内股票市场与国外股票市场联动性增强,易受国外市场金融风险的影响,加剧国内金融市场的波动,容易形成非理性的经济泡沫。随着泡沫的转移与加大,一旦环境发生变化,投资者心理预期下降、资产缩水、信贷从紧,泡沫会迅速破灭,国内经济形式的恶化使得外汇市场也易受到冲击,进而削弱金融市场的稳定性,甚至爆发金融危机;最后,股权资本大量流入所带来的经济过热、通货膨胀以及汇率高估等问题,会进一步导致经常项目贸易余额逆转,国外投资者也会选择中断资本流入甚至撤回投资,最终大量资本流出,导致国际收支逆差。为避免情况的继续恶化,国家会减少外汇储备,又会导致投资者信心下降,改变投资方向,最终导致外汇汇率升值而本国货币汇率贬值,造成国内金融市场不稳定。出口的下降又使得国内的出口企业陷入困境,竞争力急剧下降,影响国内经济良好运行,经济调整风险加大。

大多数情况下,股权资本被认为是波幅较大的、极不稳定的短期资本,在危机期间发生逆转的风险很大。证券资产投资者对收益的变化非常敏感,当预期发生变化时会迅速改变投资方向,导致资本流入国金融市场发生动荡,金融风险剧增,特别是外汇市场受到的冲击更为直接、迅速。

本文据此提出理论假设1:跨境股权资本流动会削弱金融稳定程度。

跨境股权资本流动对一国产生的经济金融效应会随着流入国国内的金融发展水平、宏观经济政策和制度质量的差异而不同(Hammel、陈志和和陈六傅,Edwards)。

第一,发达国家成熟的金融市场能有效分散股权资本流动带来的风险,降低金融危机爆发的可能性,而发展中国家金融体系欠发达、金融结构不合理、金融监管不力等都导致其国内金融系统抵抗风险能力弱、国内资本外流现象严重以及国外投资逆转概率大的状况,更容易爆发金融危机;第二,稳健的宏观经济条件能有效缓解资本流入导致的银行脆弱性,良好的宏观经济环境中经济运行扭曲较少,也能较大程度吸收外部冲击。发展中国家在面临国内外复杂的政策环境时,难以准确地实施宏观经济调控,更容易造成政策错配,如发展中国家通常采取缺乏弹性的固定汇率制度或浮动汇率制度,容易导致国内货币政策独立性丧失、国际收支失衡以及金融体系脆弱等,而发达国家拥有较为完善的宏观经济发展体系,有更大的空间应对金融开放、股权资本流动带来的冲击;第三,相较于发达国家健全的制度建设,发展中国家缺乏恰当的银行监管、法制质量较差、产权不清晰以及腐败现象普遍等问题突出,导致金融资源配置效率低下,出现严重的信息不对称,逆向选择和道德风险加剧,盲目追求资本的流入以及投资风险过高的项目,还容易引发“借贷综合症”等风险,也是发展中国家金融稳定易受冲击的原因。所以当一国经济金融基本条件合适时,资本自由流动不仅能促进经济发展还能减少金融危机的发生,符合“最优理论”的解释,反之,金融开放时机不成熟时的资本自由流动将会阻碍金融稳定。

据此再提出本文的理论假设2:跨境股权资本流动对不同发展程度国家的金融稳定的影响有差异。

四、研究设计

(一) 模型设定

本文采用面板数据模型作为实证研究方法,样本个数为39,考虑跨境股权资本流动方向建立净流入、总流入以及总流出的基本模型为:

其中:EMPi,t为外汇市场压力指数;式(1)、(2)和(3)中的Lnldi,t、Lnlri,t、Lnlci,t分别为跨境股权资本净流入的对数值、跨境股权资本总流入的对数值以及跨境股权资本总流出的对数值;GDPi,t代表国民生产总值增长率;CPIi,t是消费者物价指数;Ratei,t表示扣除通货膨胀后的贷款利率;CAi,t代表经常账户余额占GDPi,t比重;M2i,t代表货币和准货币占GDPi,t比重;εi,t代表随机误差项。

(二) 变量说明

本文依据各变量数据的可得性,选取39个国家①2001—2014年共14年的数据,再对发达国家与发展中国家进行分析。变量具体说明如下:

1. 跨境股权资本流动

国际证券投资是国际资本流动的一种形式,而跨境股权资本流动是国际证券投资中的股权投资额。本文使用的跨境股权资本流动数据来自于世界银行和IMF的《协调组合投资调查》(CPIS)数据库。CPIS数据库统计了各国间股权资本流动的方向与规模,形成较完整的数据,世界银行通过对《国际收支平衡表数据》和《全球发展融资》统计各国证券组合股权净流入数据。本文实证数据跨境股权资本净流入数据来自于世界银行的证券组合股权净流入数据,总流入与总流出数据由CPIS数据库的双边数据汇总。考虑到股权资本净流入会有负值,而模型中采用股权资本流动的对数值作为主要变量,当某一时期净流入为负数时,取其绝对值的对数再乘以负号作为这一时期的取值,总流出用对总流出对数值乘以负号表示流出方向。

2. 控制变量

除了要研究的股权资本流动因素外,综合考虑国内外环境对金融稳定的影响,借鉴王维红[25]、庄起善等[13]、Raja Kali等[26]和马威等[27]确定国内宏观经济指标和国际收支指标,选取GDP增长率、通货膨胀率、金融深化程度、经常账户余额/GDP和利率作为控制变量。表1展示了本文所用模型中的主要变量、定义及数据来源。

(三) 金融稳定的测度

1. 测度方法

对于金融稳定的量化指标,诸多学者借鉴Neeltje van Horen等[28]的方法,采用外汇压力指数(EMP)作为衡量金融稳定的指标。EMP指数计算通常包括汇率和外汇储备两个指标。

EMP指数常用的计算方法有两种,式(4)是普通非加权形式,式(5)是标准形式,分别如下:

其中:EMPi,t是i国t时刻的外汇市场压力指数;ei,t、IRi,t分别表示i国t时刻的汇率和外汇储备;Δei,t、ΔIRi,t分别表示i国两年间的汇率和外汇储备的变化;μi,Δe、μi,ΔIR分别为i国两年间的汇率和外汇储备的变化的均值;σi,Δe,、σi,ΔIR分别为i国两年间的汇率和外汇储备变化的标准差。

表1 主要变量定义与数据来源

2. 测算结果

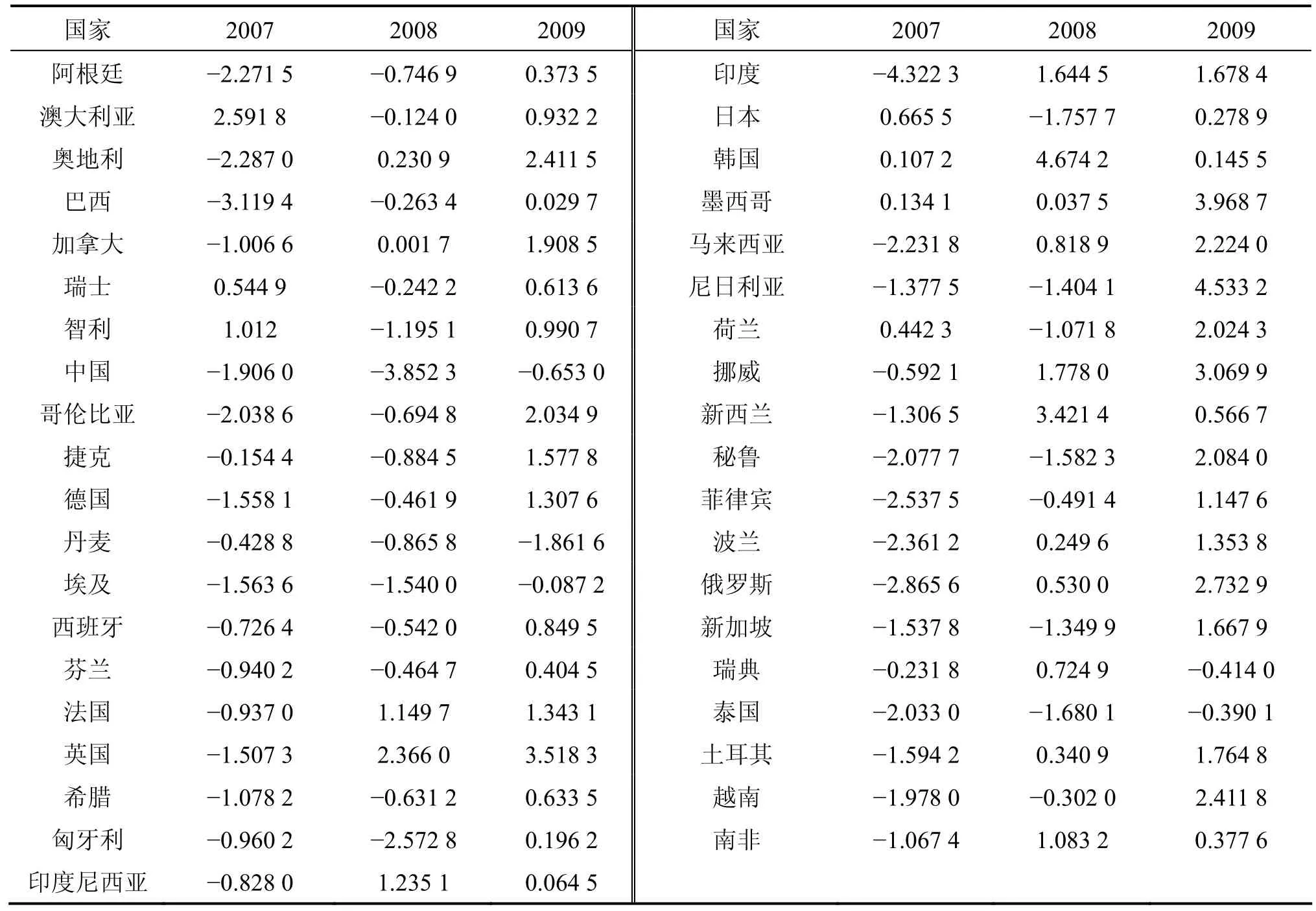

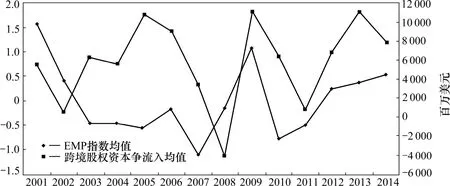

本文采取公式(5)EMP的计算方法测度金融稳定,选取名义汇率和外汇储备两个变量,数据来源于世界银行和IMF的IFS数据库,表2列举了这些国家在金融危机期间(2007—2009年)的EMP指数,图1展示了所有国家2001—2014年的EMP指数和跨境股权资本净流入的均值变化情况。

EMP>0表示本币存在贬值压力,EMP<0表示本币存在升值压力,当EMP指数脱离稳定状态时,代表国内金融稳定受到威胁。从表2具体的EMP指数可以看出,2007—2009年大多数国家EMP指数由负变正,到2009年EMP指数值为较大正值,受到全球性金融危机的影响,各国面临严重的贬值压力,各国金融稳定受到冲击。从图1的EMP指数均值的整体变化情况来看,2001—2014年EMP指数均值在0附近上下波动,但是在2007年之后迅速上升,到2009年EMP指数均值达到正值的高峰,全球性贬值压力很显著,金融危机对各国金融市场的稳定影响很大。从图1中还可以看出股权资本净流入的变动与EMP指数的变动方向相反,且先于EMP指数的变动。

表2 外汇市场压力指数

图1 2001—2014年39国EMP指数、跨境股权资本净流入的对数值的均值

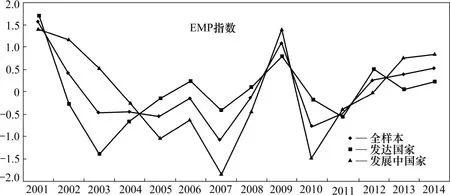

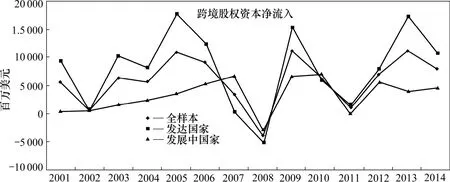

图2展示了不同样本国家2001—2014年EMP指数的均值的变化,可以看出发展中国家EMP指数的变动幅度大于发达国家。图3显示了不同样本国家2001—2014年跨境股权资本净流入的均值,可以看出全球跨境股权资本主要流向发达国家,发展中国家资本净流入额相对较小。基于此,后面的实证将样本国家进行区分,研究跨境股权资本流动对经济发展程度不同的经济体的影响,从而得到更有针对性的结论。

图2 分样本EMP指数的均值变化情况

图3 分样本跨境股权资本净流入的均值变化情况

通过查找和计算各变量数据,得到各变量的统计指标如表3所示。从表3可以看出,EMP指数的最小值为-4.322 3,最大值为4.674 2,变化幅度较大,表明各国金融市场稳定程度变化明显。

表3 各变量的基本统计特征

五、实证分析

本文采用面板数据回归的方法,检验跨境股权资本净流入、总流入以及总流出对金融稳定的影响。在对结果进行分析之前,可以通过Hausman检验确定采用固定效应模型还是随机效应模型分析,结果表明强烈拒绝原假设,认为应该使用固定效应模型。对39个样本国家的回归结果如表4所示。

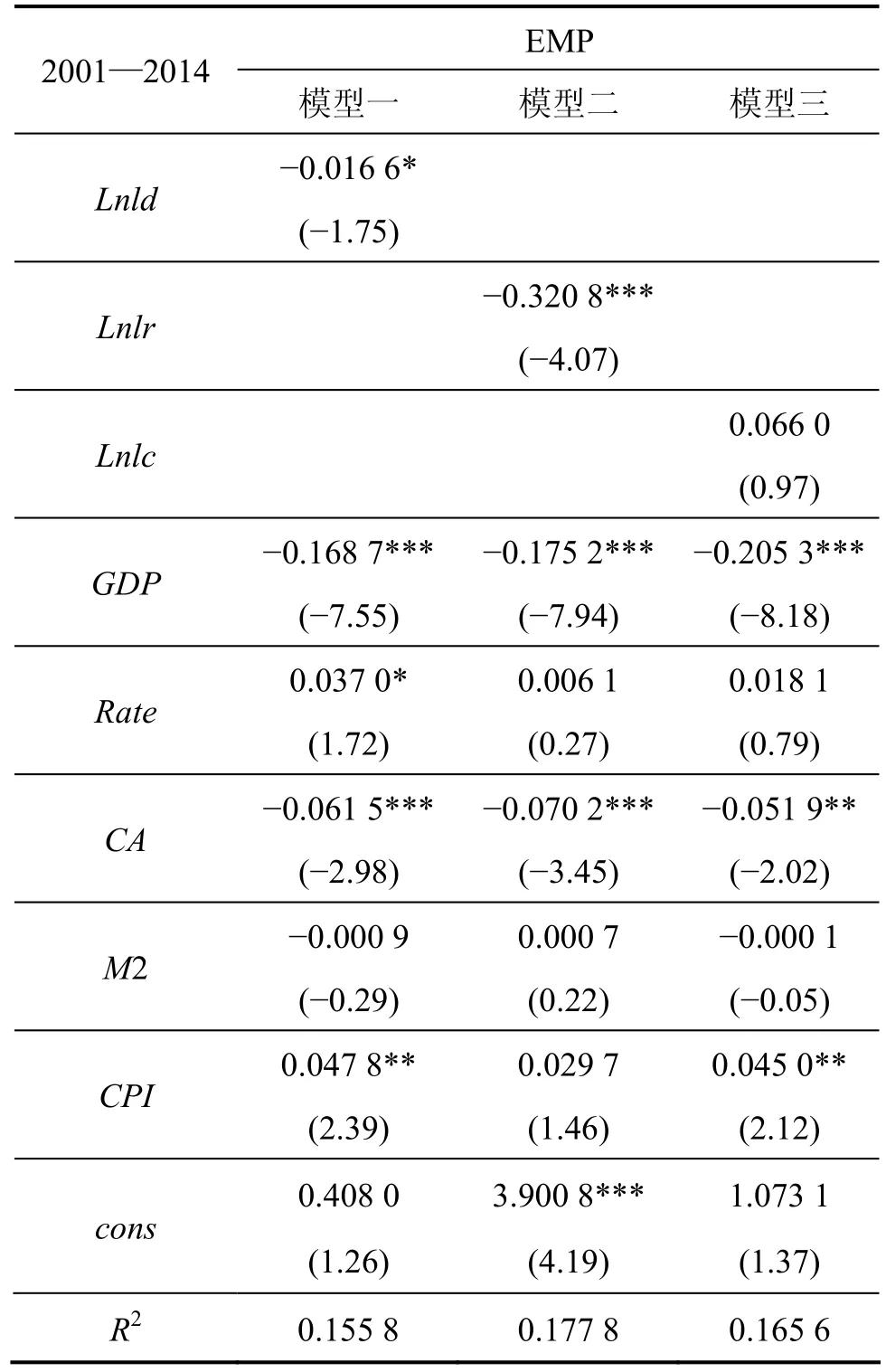

表4 全样本国家:跨境股权资本净流入、总流入与总流出对一国金融稳定的影响

模型一、模型二和模型三分别是跨境股权资本净流入、总流入和总流出对EMP指数的回归结果。模型一的结果表明跨境股权资本净流入的对数值对EMP指数在10%显著性水平下有负向影响,当一国有大量的股权资本净流入时,会使得EMP指数下降,一国有大量的股权资本净流出时,使得EMP指数上升。模型二的结果表明股权资本流入总量的对数值对EMP指数在1%的显著性水平有负向影响。而模型三的结果表明股权资本流出总量的对数值对EMP指数并没有显著影响。综合三个模型的回归结果验证了理论假设1的观点,进一步证明股权资本的大量流入对EMP指数产生更为显著的影响。大量跨境股权资本流入会增加对本币的需求,最终导致货币会有升值压力,经常项目贸易余额相对减少引起国内收支失衡,同时国内资本市场过度膨胀,容易形成虚假繁荣且易形成经济泡沫,国内金融市场稳定性受到冲击。

三个模型中控制变量对EMP指数的影响基本一致。GDP增长率、经常账户余额与GDP的比值与EMP指数呈显著的负相关关系,表明随着经济的加速增长、经济增长对出口的依赖度的不断增强会使得EMP指数下降,这些指标的变化表明国内经济整体向好,对外资的吸引力增强,容易给本币带来升值压力,影响国际收支平衡,破坏金融稳定,反之当国内国际各项指标趋于相反方向时,会使得本国的EMP指数上升,使其面临更为严重的贬值压力,金融稳定更加脆弱。而CPI在模型一和模型三中5%的显著性水平下对EMP指数呈正向影响,表明国内通货膨胀水平上升导致货币产生贬值压力,同理国内利率在模型一中10%的显著性水平下对EMP指数有正向影响,不利于国内金融稳定。而M2/GDP对EMP指数没有显著的影响,表明金融发展水平的不断提升和金融深化不断推进不会影响金融稳定性。

进一步将样本国家分为发达国家和发展中国家之后,研究跨境股权资本净流入、总流入与总流出对发展程度不同的经济体的金融稳定的影响,回归结果见表5。模型一、模型二和模型三是样本为发达国家的实证结果,发现跨境股权资本净流入、总流入与总流出对发达国家的EMP指数都没有显著影响,除了GDP增长率外其他变量对EMP指数也都没有显著影响。模型四、模型五和模型六是样本为发展中国家的实证结果,发现跨境股权资本净流入、总流入与总流出都对发展中国家的EMP指数有显著的影响,且显著性明显增强,其中净流入项与总流入项对EMP指数产生负向影响,总流出项产生正向影响,表明跨境股权资本流入会对发展中国家造成升值压力,跨境股权资本流出会造成发展中国家的贬值压力,大规模的股权资本流入与流出易对发展中国家的金融体系形成冲击。控制变量GDP增长率和经常账户余额/GDP对EMP指数有显著的负向影响,CPI除了总流入模型外对EMP指数有显著的正向影响,利率水平对EMP指数没有显著性的影响。发达国家和发展中国家不同的实证结果验证了理论假设2的观点。

表5 发达国家和发展中国家:跨境股权资本净流入、总流入与总流出对一国金融稳定的影响

根据前文的理论分析,发达国家由于金融发展水平较高、宏观经济政策更完善以及高质量的制度建设,能建立健全资本流动渠道并实施有效的金融监管措施使得投资者获得充分有效的信息,引领资本进入生产效率高的生产部门和企业,进而维持商品的相对价格,削弱资本流入的升值作用,更好地分散跨境股权资本流动带来的金融风险。相反,发展中国家受到金融发展水平、政策失当、制度不完善等限制条件,以及有些国家金融市场不完全开放而导致投资者不能充分获得信息,资本配置效率达不到最优,不能承受大量股权资本流动的冲击,造成国内金融市场发展不稳定,再加上不完善的监管体制会使资本自由流动带来的国际金融风险进入发展中国家,进而影响国内汇率稳定以及国际收支平衡,以致影响国内金融稳定性。

六、结论与建议

本文选取39个国家2001—2014年的数据,采用面板回归方法研究跨境股权资本流动对不同发展类型国家金融稳定的影响,得出以下结论:大规模的跨境股权资本流动尤其是大量流入更易影响金融稳定,且对显著削弱发展中国家的金融稳定,而对发达国家无明显影响。在全球金融经济一体化的大背景下,各国经济水平逐步提升,对外贸易不断增强,大规模的跨境股权资本流动容易造成国内货币价值不稳定、物价不稳定形成经济泡沫以及国际收支失衡等问题,导致金融不稳定;在金融发展水平不高、宏观经济政策不完善以及制度水平低下的发展中国家跨境股权资本流动带来的消极影响更为明显,金融稳定更易被破坏。

结合我国现在金融市场规模不断扩大,互联网金融迅速发展,但依然存在金融资源配置失衡,资金低效利用的问题[29],基于上面的结论,对我国如何有效利用国外股权资本,以“微创新”模式促进国内金融市场发展[30],维护国内金融稳定提出以下两点建议:

一是国内资本市场的完全开放必须与国内经济金融发展条件相适应。不合理的金融开放会带来更多导致金融不稳定的风险,我国应该致力于建立完善的宏观经济体系,强化资本市场完全开放的必要条件。

二是加强对跨境股权资本流动的监管措施。跨境股权资本大量流动造成国内金融市场动荡,从流向、期限、属性、产业等方面对跨境股权资本流动进行严格监测,防止资本市场的非理性繁荣也要警惕资本的频繁流动,阻止不良资本的进出。

注释:

① 样本国家包括20个发达国家:澳大利亚、奥地利、加拿大、瑞士、捷克、德国、丹麦、西班牙、芬兰、法国、英国、希腊、匈牙利、日本、韩国、荷兰、挪威、新西兰、新加坡和瑞典;19个发展中国家:阿根廷、巴西、智利、中国、哥伦比亚、埃及、印度尼西亚、印度、墨西哥、马来西亚、尼日利亚、秘鲁、菲律宾、波兰、俄罗斯、泰国、土耳其、越南和南非。

[1] Portes R, Rey H. The determinants of cross-border equity flows [J]. Journal of International Economics, 2005, 65(2): 269-296.

[2] Forbes K J. Why do foreigners invest in the united state [J]. Journal of International Economics, 2010, 80(1): 3-21.

[3] Ammer J, Holland S, Smith D, Warnock F. U. S. International equity investment [J]. Federal Reserve System International Finance Discussion Papers, 2012, 50(5):1109-1139 .

[4] Hwang, Byoung-Hyoun. Country-specific sentiment and security prices [J]. Journal of Financial Economics, 2011, 100(2): 382-401.

[5] Kenneth R. Ahern, Daniele Daminelli, Cesare Fracassi. Lost in Translation? The Effect of Cultural Values on Mergers around the World [J/OL]. Journal of Financial Economics, 2014. forthcoming,http://www.elsevier.com/locate/jfec.

[6] 田素华, 徐明东. 国际资本流动对东道国货币政策的抵消效应——基于四种国际资本流动形式的讨论[J]. 数量经济技术经济研究, 2008(12): 70-86.

[7] 李坤望, 刘健. 金融发展如何影响双边股权资本流动[J]. 世界经济, 2012(8): 22-39.

[8] 刘威, 肖光恩. 文化距离、制度效应与跨境股权投资[J]. 经济管理, 2015(5): 171-182.

[9] 刘威, 李炳. 文化距离与跨境证券投资选择: 影响及比较[J].国际金融研究, 2016(3): 72-83.

[10] Radelet S, J. Sachs. The onset of the east asian financial crisis [J]. NBER Working Paper, 1998, 28(1): 1-74.

[11] 金洪飞, 李子奈: 资本流动与货币危机[J]. 金融研究, 2001(12): 43-50.

[12] 鄂志寰. 资本流动与金融稳定相关关系研究[J]. 金融研究, 2000(7): 80-87.

[13] 庄起善, 张广婷. 国际资本流动与金融稳定性研究——基于中东欧和独联体国家的比较[J]. 复旦学报(社会科学版), 2013(5): 94-107,157-158.

[14] 杨海珍, 黄秋彬. 跨境资本流动对银行稳健性的影响: 基于中国十大银行的实证研究[J]. 管理评论, 2015(10): 9-18.

[15] Sarno L, Taylor M P. Hot Money, Accounting labels and the permanence of capital flows to developing countries: An empirical investigation [J]. Journal of Development Economics, 1993(59): 337-364.

[16] Levchenko A, Mauro P. Do some forms of financial flows help protect from sudden stops? [J]. World Bank Economic Review, 2007, 21(3):389-411.

[17] Calvo G, Mendoza E. Contagion, Globalization and the Volatility of Capital Flows [M]. Chicago: U. of Chicago Press, 2000: 15-17.

[18] Dooley Michael, A Survey of Literature on Controls over International Capital Transactions [J]. Staff Papers, 1996,43(4):639-687.

[19] Johnson S, Boone P, Breach A, Friedman E. Corporate governance in the Asian financial crisis [J]. Journal of Financial Economics, 2000(58): 141-186.

[20] Ito, Hiro, Is Financial Openness a Bad Thing? An Analysis on the Correlation Between Financial Liberalization and the Output Performance of Crisis-Hit Economies [R]. UC Santa Cruz Working Paper Series, 2004: 4-23.

[21] Stiglitz J. Globalization and growth in emerging markets and the New Economy [J]. Journal of Policy Modeling, 2003(25): 505-524.

[22] 李巍, 张志超. 直接投资开放对实际汇率、国内经济产出波动的影响[J]. 管理世界, 2008(6): 11-20.

[23] 张玉鹏, 王茜. 金融开放视角下宏观经济波动问题研究——以东亚国家(地区)为例[J]. 国际金融研究, 2011(2): 14-24.

[24] 曾绍龙. 国际短期资本流动与中国资本管制有效性研究[D].浙江大学, 2015.

[25] 王维红. 国际贸易网络中金融危机跨国传播研究[D]. 上海:东华大学, 2012.

[26] Javier A R, Raja K. Financial contagion on the international trade network [J]. Economic Inquiry, 2010, 48(4): 1072-1101.

[27] 马威, 肖帅. 金融危机预警指标体系及其结构方程模型构建[J]. 中南大学学报(社会科学版), 2014(4): 47-52.

[28] Neeltje van Horen, Henk Jager, Franc Klaassen. Foreign Exchange Market Contagion in the Asian Crisis: A Regression-Based Approach [J]. Review of World Economics, 2006, 142(2): 374-401.

[29] 乔海曙, 杨蕾. 论金融供给侧改革的思路与对策[J]. 金融论坛, 2016(9): 14-20.

[30] 乔海曙, 孙涛. 互联网条件下的商业银行“微创新”[J]. 理论探索, 2016(5): 89-94.

Cross-border equity capital flows and financial stability: Based on the comparison between developed countries and developing countries

QIAO Haishu, YUAN Liting

(School of Finance and Statistics, Hunan University, Changsha 410079, China)

The present study, by collecting data of cross-border equity capital flows from 39 countries in the years of 2001-2014, focuses on the impact of equity capital flows on financial stability. Findings show that on the whole, the impact of large-scale cross-border equity capital inflows on financial stability is relatively greater than outflows in aggregation, and that in developing countries, large-scale cross-border equity capital inflows, outflows and net worth significantly weaken financial stability, while in developed countries, financial stability is not affected. Therefore, the present essay recommends that completely-opening capital markets should be integrated with domestic economic and financial conditions and the supervision of cross-border equity capital flows should be strengthened.

cross-border equity capital flows; financial stability; the foreign exchange market pressure index

F831.7

A

1672-3104(2016)06-0125-09

[编辑: 谭晓萍]

2016-06-14;

2016-09-19

乔海曙(1971-),男,安徽桐城人,湖南大学金融与统计学院教授,博士生导师,经济学博士,主要研究方向:金融分析与管理;袁丽婷(1991-),女,湖南常德人,湖南大学金融与统计学院硕士研究生,主要研究方向:金融分析与管理