个人与机构投资者情绪对个股异常收益率的非对称影响

2016-02-07曹仙叶刘咏梅

曹仙叶,刘咏梅

(中南大学商学院,湖南长沙,410083)

个人与机构投资者情绪对个股异常收益率的非对称影响

曹仙叶,刘咏梅

(中南大学商学院,湖南长沙,410083)

采用净买入资金比例代理投资者情绪,研究了个人投资者、机构投资者的积极情绪和消极情绪对异常收益率的非对称影响。以2012年1月至2015年10月的2 658支股票作为研究对象,采用固定效应模型进行了实证研究。结果表明,个人投资者情绪对随后两周的异常收益率有负向影响,机构投资者情绪对随后四周的异常收益率均有正向影响。同时,投资者情绪对异常收益率存在非对称影响:个人投资者积极情绪与消极情绪在对后第一周和后第三周异常收益率的影响上存在显著差异;机构投资者积极情绪与消极情绪在对后第三周的异常收益率的影响上也存在显著差异。因此,将两种情绪分别估计更有效,且得到的实证结果对于理解投资者情绪的非对称影响有重要价值。

个人投资者;机构投资者;投资者情绪;积极情绪;消极情绪;非对称影响

一、引言

投资者情绪对股票市场存在影响是行为金融学理论的重要观点。池丽旭等[1]将投资者对未来带有系统性偏差的预期称为“投资者情绪”。市场中存在个人投资者与机构投资者。个人投资者容易受到小道消息的影响,是主要的噪音交易者。Kumar等[2]通过分析个人投资者的交易数据,发现个人投资者的交易行为具有相关性,支持投资者情绪对收益有影响;Heiden等[3]发现散户为市场的反向指标。个人投资者和机构投资者都可能存在非理性。王美今等[4]通过理论和实证证明机构投资者也是噪声交易者。姚德权等[5]认为机构投资者情绪和情绪波动均对股票收益产生影响,然而Heiden等[3]、刘维奇等[6]证明机构投资者具有一定的理性,其情绪能够预测股票收益,因此机构投资者情绪对于收益率的影响的大小与方向均值得研究。另一方面,张强等[7]发现投资者情绪的变化对于股票价格的影响是非对称的,董孝武等[8]发现极端乐观与极端悲观对于股指收益的影响是非对称的。投资者的积极情绪和消极情绪对收益率的影响是非对称的。

目前,学术界研究个人情绪或整体情绪对股票市场影响较多,研究机构投资者情绪的影响较少[3,5]。从情绪层次来看,多是对于股票市场整体的情绪,个股的研究很少。从研究周期来看,中长期研究较多,短期研究较少。本文的主要贡献在于:(1)选用新的代理变量研究个人投资者情绪和机构投资者情绪对个股异常收益率的短期影响,结果证明:短期内个人投资者情绪是异常收益率的反向指标,机构投资者情绪是异常收益率的正向指标。(2)首次同时研究了机构投资者情绪、个人投资者情绪对个股异常收益率的非对称影响,结果表明:短期内个人投资者积极情绪的影响大于消极情绪的影响,而机构投资者消极情绪的影响在后第三周大于积极情绪的影响。

由于中国市场属于新兴资本市场,投资者结构中个人投资者占有非常重要甚至主要的地位,理解和防范由于个人投资者非理性对股票市场的冲击和破坏有较大的理论意义和实践价值[9];另一方面,研究机构投资者情绪对异常收益率的非对称影响,能够帮助我们理解某些投资机构操纵股市的方法和手段,对于建立健全金融监管系统有重要价值。

二、相关文献综述

(一) 投资者情绪的测量

情绪的测量主要有两种方法:一种是直接法,通过调查等方式来搜集投资者对于股票市场的预期。Johnk[10]使用两个调查作为基础来衡量美国投资者的情绪,将理性成分剔除,结果发现,投资者情绪的非理性成分具有统计学意义,并包含信息,这为资产定价模型提供了价值。另一种是间接法,比如使用宏观指标和金融市场交易变量来衡量投资者情绪。Baker等[11]通过对封闭基金折价率、IPO数量、IPO首日收益、股票发行比例、红利溢价和交易量进行主成分分析提取投资者情绪,成为目前主流的测量投资者情绪的方法。宋泽芳等[12]选择封闭式基金折价率、月度IPO数量及上市首日收益、月新增开户数、交易量五个变量,通过主成分分析提取投资者情绪,剔除其中理性部分,得到非理性情绪,并构建情绪指数和反映股票收益对情绪变化的敏感性指标—情绪β。Ding等[13]研究证明交易额、换手率、交易量是测量投资者情绪的变量。

近期也有不少学者采用来源于互联网和社交网络中的数据来测量投资者情绪。Da 等[14]使用互联网搜索量来揭示市场层次的情绪。通过聚集与家庭财政状况有关问题(例如,“经济衰退”“失业”和“破产”)的数量,来代表投资者对金融和经济的预期,使用搜索指数作为一种新的测量投资者情绪的变量,并采用了2011—2014年的数据进行验证,结果证明了投资者情绪对股票市场的影响。Lai等[15]通过对东方财富网上的帖子进行词频统计构建了情绪指标,Kim等[16]使用yahoo财经论坛的发帖数量来衡量投资者情绪。

现有的衡量投资者情绪的方法有一定的科学性,但同时也存在一定的局限性。刘维奇等[6]和马若微等[17]将新增开户数剔除宏观经济变量来提取投资者情绪,具有较强的可操作性,但由于宏观数据公布时间较长,不适宜进行短期研究,且对个股没有指向性,所以也不适用于个股研究。池丽旭等[1]根据基金公布的持股情况,构建了基于资金流的机构投资者情绪指标,探讨了机构投资者情绪对于个股的影响。同样由于数据公布的周期原因,不能用于短期研究,但其基于资金的思想给本研究带来一定的启发。Kumar等[2]和俞红海等[9]采用个人交易账户净买入比例来测量投资者情绪,但由于数据获得性等原因,不适合经常性的研究,但其净买入比例的概念为本研究提供了一定的启示。

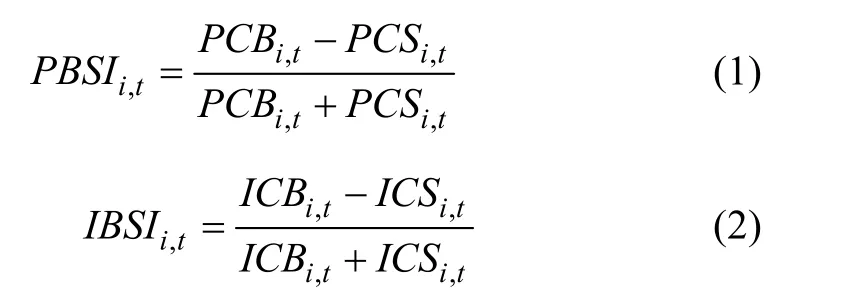

本文借鉴池丽旭等[1]和Kumar等[2]的方法采用个股净买入资金比例来测量投资者情绪:用周期内机构净买入比例来衡量机构投资者情绪,周期内个人净买入资金比例来衡量个人投资者情绪。

(二) 投资者情绪对股票收益的影响

关于投资者情绪对于股票市场回报的影响,部分学者实证证明了情绪对收益的影响。Bu等[18]构建了一个情绪指标能够很好地预测股票收益。Hengelbrock等[19]认为情绪能够预测后市收益。Schmelin等[20]为情绪对收益的影响提供了跨国的证据。熊伟等[21]证明投资者情绪和股市流动性是影响中国股票市场高特质波动股票与低特质波动股票截面收益差异的重要因素。部分研究者指明了情绪对收益的正向或负向影响。Baker等[11]证明某些类型的股票投资者情绪越高,未来的收益率越低。Coakley等[22]研究了个人投资者情绪和机构投资者情绪对七只股指期货价格的影响,结果显示情绪对五只成长型股指期货有积极影响,对两只价值型股指期货有消极影响。

也有学者通过实证研究证明投资者情绪对收益没有影响。Kim等[16]搜集了雅虎财经的91家公司的32 000 000条消息,结果显示个人投资者情绪不能预测股票收益。Kim等[23]证明了韩国股票市场中个人投资者情绪不能预测股票收益率。Chung等[24]证明在经济上升期投资者的积极情绪对股票收益有影响,而在经济衰退期投资者情绪对收益的影响微不足道。

随着研究的不断深入,越来越多的学者对不同投资者主体的情绪对收益的影响产生了兴趣。刘维奇等[6]证明了机构投资者具有一定的理性,其情绪能够预测后市,而个人投资者情绪并不能预测后市。Heiden等[3]发现机构投资者情绪能准确预测股票中期方向,散户情绪在短期内作为一个反向指标,但其预测力由于样本的不同波动率较大。他们基本观点是机构投资者情绪对未来收益有正向影响,个人投资者情绪与未来收益存在负向关系。

除了将情绪按不同的主体分类之外,也有研究者研究投资者的不同情绪对收益的影响。Kim等[25]研究发现在高情绪时期,高的意见分歧预测低的市场回报,在低情绪时期,高的意见分歧对收益没有显著影响。Tetlock 等[26]通过实证发现悲观情绪对股票有下行的压力。文凤华等[27]将情绪分为积极情绪和消极情绪,正面情绪和情绪向上变动都对股票收益有显著的正向影响,而负面情绪和情绪向下变动对其影响并不明显,这是由于在情绪低落时期理性成分对市场起主导作用。因此消极情绪和积极情绪对收益存在不对称的影响。

综上所述,由于数据来源等的限制,同时研究个人投资者情绪和机构投资者情绪对个股收益影响的较少,同时研究个人投资者情绪和机构投资者情绪对异常收益率的非对称影响的更少。现有研究的研究周期相对较长(季度、半年度、年度),部分衡量投资者情绪的变量比较复杂而无法衡量个股,因此本文拟研究个人投资者情绪、机构投资者情绪对异常收益的影响,研究周期以周为单位,使用净买入资金比例来代理投资者情绪,由于不同情绪可能存在非对称的影响,因此将积极情绪和消极情绪分别进行研究;由于其他变量也可能对股票收益产生一定的影响,所以将股票的某些特征作为控制变量纳入到模型之中。

三、研究设计

(一) 数据搜集

衡量投资者情绪最直接的方法是分析投资者的交易账户数据来衡量其对于股票的预期,愈红海等[9]根据投资者的账户交易数据构建了净买入比例来衡量投资者情绪,然而由于隐私保护和数据的可获得性,目前国内很少学者进行这方面的分析。Kumar等[2]认为投资者交易存在系统的相关性[2]。资金流向是投资者情绪更直观的即时体现,因此可以从资金的总体层次来衡量投资者情绪,净流入资金量大说明投资者情绪高涨,反之表明投资者情绪消极,对后市不看好。池丽旭等[1]使用基金对股票的买入情况来测量机构投资者情绪,然而由于公布时间周期为半年,研究周期较长,不适合经常性的研究。随着互联网和金融大数据的发展,金融服务商提供了越来越多的有针对性的金融数据。结合数据的可获得性,本文选择了2012年1月2日至2015年10月9日作为研究周期,考虑参数估计的需要,以2015年4月1日以前上市的公司股票作为研究对象。个股特征数据、个人投资者、机构投资者资金流动数据、周行情数据来源于WIND数据库。使用SQL SERVER作为数据管理的工具,stata作为数据分析工具。

(二) 变量测量

(1) 投资者情绪的测量

投资者情绪较难直接测量,现有文献主要采用市场总体数据通过主成分分析提取相应值来衡量投资者的市场情绪,难以刻画个股的投资者情绪,且处理较为复杂。因此本文借鉴Frazzini等[28]使用资金流向,Kumar等[2]和俞红海等[9]使用的净买入比例来代理投资者情绪,研究周期为周,具体的公式为[2,9]:

(2) 收益率与异常收益率的测量

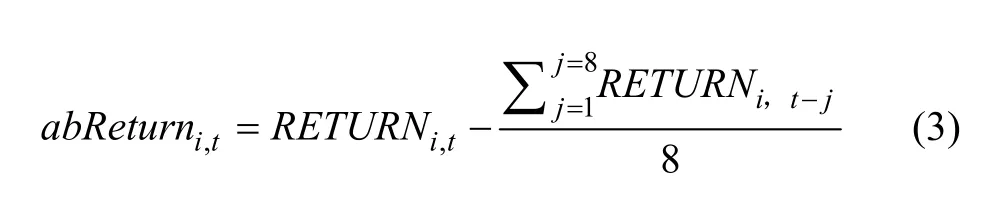

个股每周的收益率直接从WIND数据库中提取。异常收益率借鉴刘锋等[29]的方法:

式中:abReturni,t表示异常收益率,RETURNi,t表示收益率,RETURNi,t-j表示前第j周的收益率。

(三) 数据描述统计

为了方便面板数据处理,将2012年1月2日作为第一周,共依次顺延196周,排除国庆、春节等长假共得到194个交易周。由于模型估计需要,仅将2015年4月1日前上市的2 658只股票纳入选择,共得到454 903条记录;同时由于部分股票整周停牌,删除该股当周数据,共得到454 550条记录。

主要变量的描述性统计见表1,市值、交易量数据取对数。单周收益最高为协鑫集成(002506)在第188周(2015年8月14日所在周)达到1 214.754%(重组复牌当天不设涨跌幅限制);单周收益最低为天瑞仪器(300165),在第182周(2015年7月3日所在周)为-40.960%(当周连续跌停)。

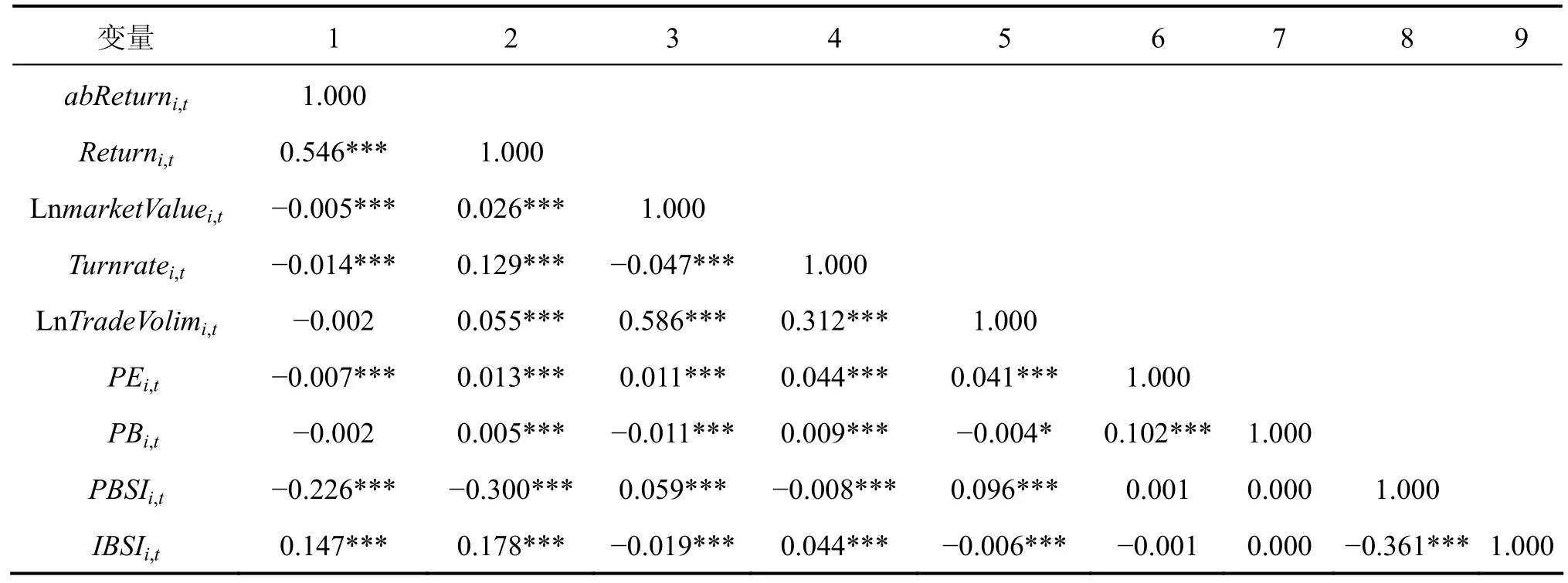

需要指出的是某些股票在某些周期内,存在机构买入卖出为零或净买入量为零的情况,为消除投资者存在意见分歧的极端情况,回归前将此部分数据删除。表2列出了主要变量的相关系数矩阵。 同期的平均收益率除与个人投资者情绪负相关外,与其它变量均正相关。而异常收益率除与当期收益率和机构投资者情绪正相关外,与大部分变量负相关。

表3显示了个股每周平均资金流动情况。从表中的平均值看,个人投资者资金的流入流出的均值远远大于机构投资者资金流入和流出的均值,个人投资者资金是机构投资者的6倍左右。造成这种现象的原因:一方面是由于中国股市是以个人投资者为主的市场,个人投资者众多,资金量较大;另一方面可能由于个人投资者频繁交易,导致资金流动较大。从标准差来看,差距稍小,个人投资者资金流动的标准差为机构投资者的3倍。在第183周(2015年7月6日所在周),中国平安银行的机构投资者资金流入和流出出现最大值;在第179周(2015年6月8日所在周),中国中车的个人投资者资金流入和流出出现最大值。

表1 主要变量描述性统计

表2 主要变量相关系数矩阵

表3 个股每周平均资金流动统计表 单位:万元

机构投资者的平均净买入为负数,而个人投资者的净买入为正数,表明该时期内个人资金整体呈现流入,而机构投资者资金整体呈现流出。从两者的标准偏差可以看出,机构投资者资金流动的标准偏差为个人投资者资金流动的2.36倍左右,显示机构投资者资金流动的离散程度更大。

(四) 模型选择

常用的面板数据模型包括[30]:混合模型、固定效应模型、随机效应模型。本文进行了一系列的假设检验。原假设:固定效应模型并不优于混合模型。F值为F(2 656 438 787)=3.87,Prob>F=0.0000,因此拒绝了固定效应模型不优于混合模型的假设。使用Breusch等[31]提供检验个体随机效应的LM检验,原假设:不存在个体随机效应。经过LM检验chibar2(01)=75.83,Prob>chibar2=0.0000,结果证明随机效应优于混合模型。最后采用豪斯曼检验,来确定采用固定效应模型还是随机效应模型,卡方值为3 247.870,P值为0.000,即拒绝原假设,认为固定效应模型优于随机效应模型。通过比较三种估计模型,固定效应模型最优,因此采用固定效应模型进行估计。

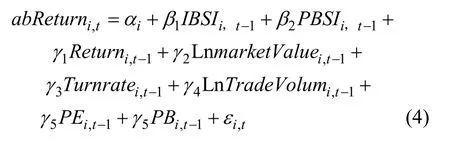

本研究参考Da等[32]和刘锋等[29]将市值和交易量作为计算异常收益率的基本模型,将文献中其他除情绪以外对异常收益产生影响的因素也作为控制变量纳入到基本模型中。换手率是衡量股票在某个周期内交易的活跃程度,田利辉等证明了换手率是影响收益率的重要因素[33];王永宏等发现,我国股市1993—2000年存在明显的收益反转效益[34],随后冯科等[35]和李宏等[36]也证明了我国股市的收益反转现象,因此应当考虑上一周期的收益率。市盈率(P/E)和市净率( P/B)是在实务中被广泛使用的估值标准[37,38],是投资者尤其是个人投资者决策的重要参考依据。因此,模型选择了市值、交易量、换手率、收益率、市盈率和市净率作为控制变量。本研究的模型为:

式中:IBSIi,t-1、PBSIi,t-1分别表示前一期的机构投资者情绪和个人投资者情绪,β1、β2分别表示机构投资者和个人投资者情绪系数;Returni,t-1、LnmarketValuei,t-1、Turnratei,t-1、LnTradeVolumi,t-1、PEi,t-1、PBi,t-1分别表示前一期的股票收益率、对数市值、换手率、对数交易量、市盈率和市净率,相应的γ表示其系数;αi表示截距项,εi,t表示随个体与时间而改变的扰动项。

四、实证研究方法与结果分析

(一) 投资者情绪与异常收益率

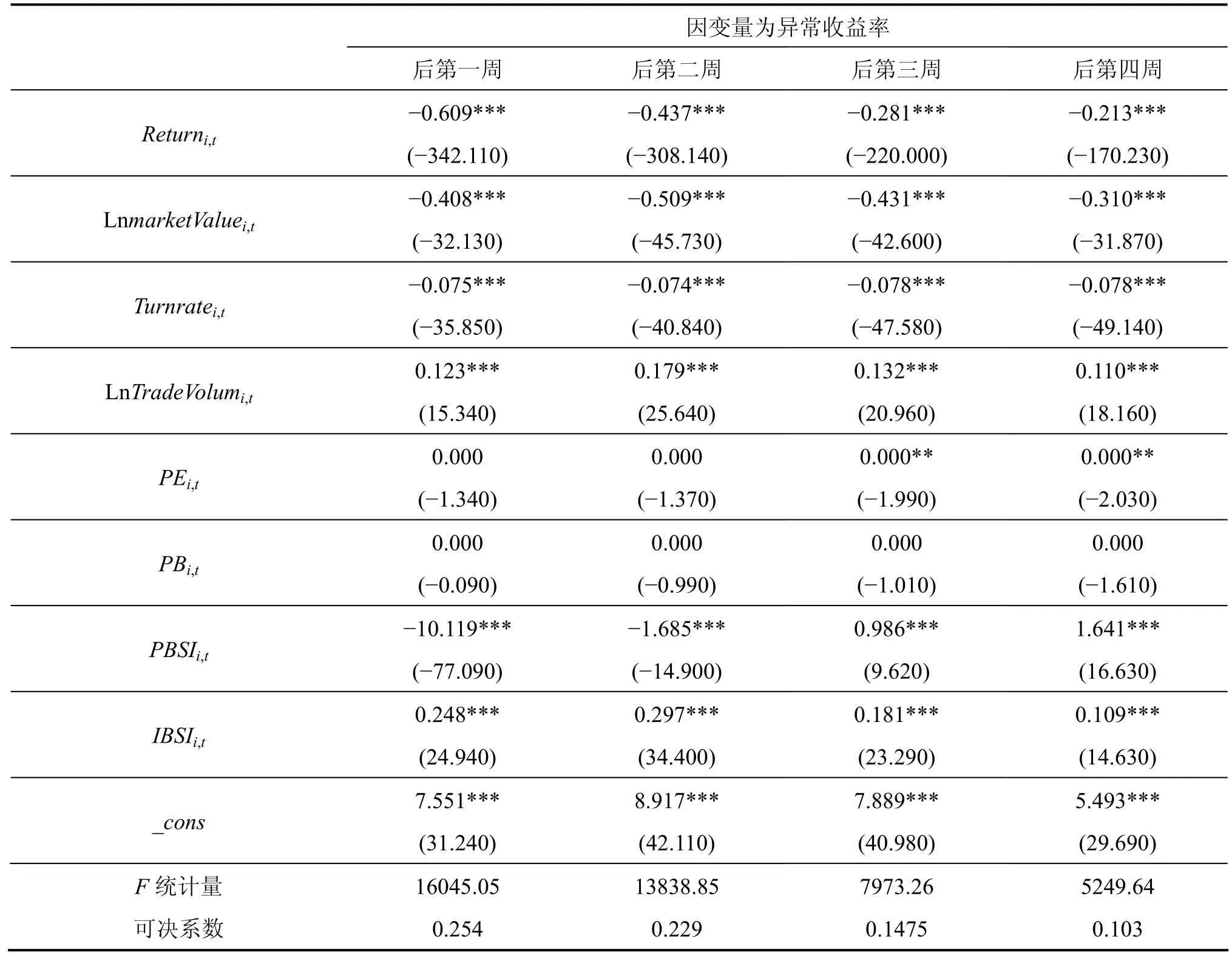

投资者情绪对异常收益率的影响见表4。从表中可以看出四个模型均显著,可决系数呈现减小的趋势,最大为0.254,最小为0.103。控制变量除PE和PB部分时期不显著外,所有变量的系数均显著,收益率、市值、换手率均与四周内的异常收益率负相关,平均成交量与四周内的异常收益率正相关。机构投资者情绪与异常收益率均正相关,个人投资者情绪与随后两周异常收益率负相关,与后第三周、后第四周的异常收益率正相关。

从系数值看,个人投资者情绪对后一周的异常收益率影响的系数值为-10.119,后第二周为-1.685,后第三周为0.986,后第四周为1.641。个人投资者情绪系数在前两周为正,后两周为负,一个可能的解释是,由于前期价格的上涨导致个人投资者跟风,使其在同期价格急剧上涨,大大偏离其真实价值,在后第一周和后第二周价格急剧回落,跌破其实际价值,由于价格围绕价值波动,在后第三周和后第四周价格缓慢回升,所以后期系数为正。机构投资者情绪的系数在后四周内均为正,从0.248逐渐减小到0.109,机构投资者情绪对股票异常收益率有持续为正的影响,机构投资者对股票走向的判断较为准确,且能够持续较长的时间。从两者的系数值来看,个人投资者系数的绝对值均大于同期机构投资者情绪的系数值。

本部分将投资者的消极情绪和积极情绪当成同一系数来进行估计,因此无法观察两者的不同影响。由于积极情绪和消极情绪对异常收益率存在不对称的影响,下一部分将数据分为两组:个人投资者情绪积极、机构投资者情绪消极组和个人投资者情绪消极、机构投资者情绪积极组,分别估计积极情绪和消极情绪对异常收益率的影响。

(二) 情绪分组及情绪对异常收益率的影响

由于个人投资者情绪与机构投资者各自呈现的整体情绪方向相反,情绪值为零时无法估计情绪的影响,因此将数据分成两组:个人投资者积极、机构投资者消极组和个人投资者消极、机构投资者积极组。其中个人投资者积极、机构投资者消极组有220 726条记录,个人投资者消极、机构投资者积极组有159 651条记录。表5显示了分组后投资者情绪对异常收益率的影响,为了方便比较仅列出情绪变量。

从表5中可以看出,各模型的F值均显著,表明模型均显著,可决系数最大值为0.328,出现在估计后第一周异常收益率的个人投资者积极、机构投资者消极组;可决系数最小值为0.128,出现在估计后第四周异常收益率的个人投资者积极、机构投资者消极组。各期机构投资者情绪和个人投资者情绪的系数均显著不为零,个人投资者情绪系数先为负后为正,机构投资者情绪均为正。

表4 投资者情绪对异常收益率的影响

表5 分组后投资者情绪对异常收益率的影响

在估计后第二周的异常收益率时,个人投资者消极、机构投资者积极组的个人投资者情绪的系数与表4的方向不一致;估计后第三周的异常收益率时,个人投资者积极、机构投资者消极组的个人投资者情绪的系数,与表4中个人情绪系数方向不同;其他各周情绪系数与表4中情绪的系数方向均一致。

首先,分析个人投资者情绪的系数。单从数值看,两组数据在四周的系数值均存在一定的差异,个人投资者积极、机构投资者消极组在后第一周个人投资者情绪系数为-15.703,个人投资者消极、机构投资者积极组在后一周个人投资者情绪系数为-4.330,个人积极情绪是消极情绪的3.67倍,个人投资者积极情绪对异常收益率的影响大于消极情绪的影响。可能的解释是:根据Barber等(2008)[39]的研究,投资者进行股票购买决策时,面对成千上万只股票,由于投资者的有限注意,不会对所有股票进行分析,只会对引起其关注的股票进行分析,在关注的股票集合中进行选择;而在卖出股票时,投资者仅能卖出已经购买的股票,因此积极情绪导致当周更高的价格偏离,带来随后异常收益率更大幅度的下降。

其次,分析个人投资者情绪对后四周异常收益率影响的动态变化。在个人投资者积极、机构投资者消极组,个人积极的情绪持续三周对异常收益有负向影响,然后转为正向影响;对于个人投资者而言,其面临的市场信息差异较小,投资者选择购买的股票较为集中,市场上所有的投资者都可以购买股票,价格向上压力较大,会更多地偏离其实际价值,所以在随后的周期内价格下行会更加持续,但是偏离程度过大,又会导致一定程度的反弹。在个人投资者消极、机构投资者积极组,个人消极的情绪先对后一周的异常收益有反向的影响,然后转为对后续三周的同向影响;个人投资者情绪消极时,个人投资者卖出股票,股票存在下行的压力使其偏离其价格,所以在后第一周会出现小幅的上涨,但是由于买单失衡(仅有持有股票的投资者能够卖出股票),价格偏离程度有限,所以其上涨幅度也有限,无法引起投资者的关注甚至已持有的投资者可能会进一步卖出股票,所以导致后面持续三周的同向影响(即下跌)。

最后,分析机构投资者情绪的系数。机构投资者情绪的各组系数方向一致,且波动不大,均与异常收益率正相关,与大多数文献一致。这表明,机构投资者对于市场有更多的信息,因此其判断具有一定的准确性和稳定性。在四周中,后第一周和后第四周的系数差异不大,在后第二周和后第三周机构投资者消极情绪的同向影响略大于机构投资者积极情绪的同向影响,即机构投资者消极情绪对异常收益率向下的影响大于机构积极情绪对异常收益率向上的影响。一个可能的解释是:当持有的股票被机构投资者卖出时,个人投资者会认为机构投资者对于股票的判断更为准确,会产生股票价格将下降的预期,导致更多持有股票的个人投资者卖出;而当机构投资者情绪积极时,个人投资者在进行买入决策时,其面对着成千上万只股票及众多的机构投资者对股票的操作信息,其选择范围和不确定性会相对较大,分摊到每只股票中对价格的向上的压力相对较小。因此,机构投资者会影响个人投资者对于股票未来走向的判断,其消极情绪对于个人投资者的影响要大于积极情绪对于个人投资者的影响,导致随后周期内价格向下和向上的压力的影响程度不一样。

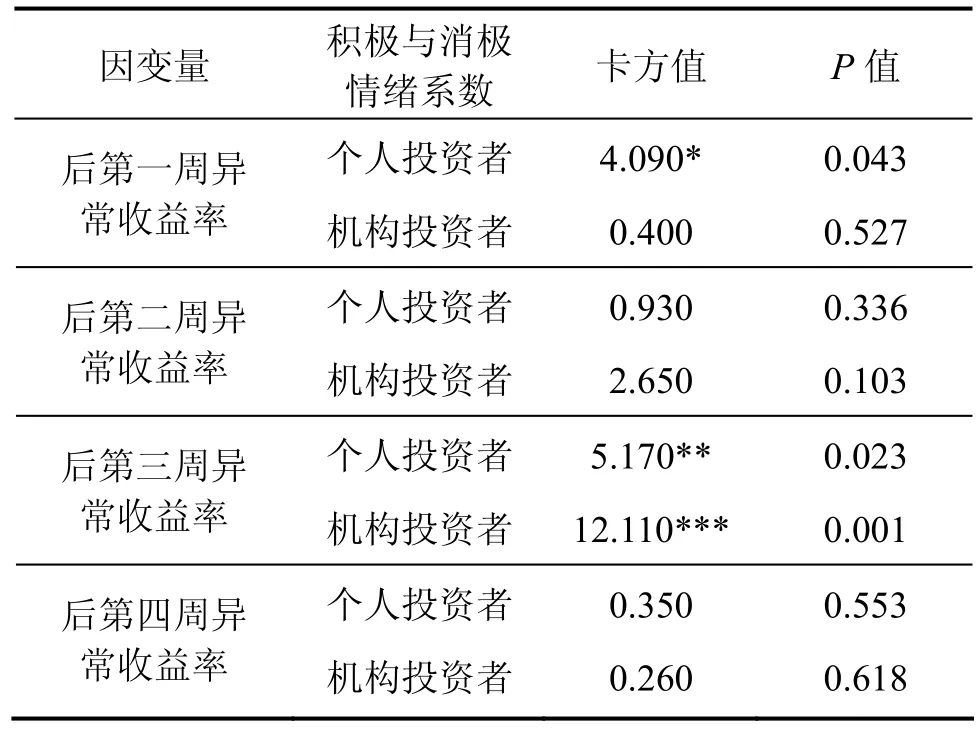

为了研究投资者的积极情绪和消极情绪对异常收益率的影响是否存在统计上的显著差异,将四周两组的系数分别进行了系数差异检验,结果见表6,从表6可以看出,在估计后第一周异常收益率时个人情绪的两组数据的系数值存在显著差异,虽然后第二周个人投资者情绪的系数统计结果并不显著。在估计后第三周异常收益率时个人情绪系数也存在显著差异。后第四周没有通过显著性检验。因此个人投资者情绪对后第一周和后第三周的异常收益率存在非对称的影响:积极情绪对后第一周异常收益率的负向作用要大于消极情绪的负向作用;积极情绪对后第三周的异常收益呈现反向影响,而消极情绪对后第三周的异常收益呈现同向影响。从表6可以看出,在估计后第三周异常收益率时,机构投资者的积极情绪和消极情绪系数差异的P值为0.001,表明两者存在显著性差异,机构投资者情绪对后第三周异常收益率存在非对称的影响。表明消极的机构投资者情绪对股票异常收益率的影响要大于机构积极情绪对股票异常收益率的影响。

表6 投资者积极情绪与消极情绪系数的差异检验

因此,通过实证研究证明:个人投资者是异常收益率的反向指标,机构投资者是异常收益率的正向指标;个人投资者和机构投资者对异常收益率均存在非对称影响,由于投资者的有限理性和有限关注,个人投资者积极情绪对异常收益率的影响大于消极情绪对异常收益率的影响,机构投资者的消极情绪对异常收益率的影响大于积极情绪对异常收益率的影响。

(三) 稳健性检验

此前采用的是投资者净买入资金比例作为投资者情绪的代理变量,反应的是两类投资者资金的流入流出情况,此处采用净买入量比例来代理投资者情绪进行稳健性检验[2,9]。首先进行投资者情绪对异常收益率影响的稳健性检验,限于篇幅和为方便比较仅列出因变量为后一周异常收益率的模型估计结果见表7,其他三周与表4和表5一致。从表7可以看出,各系数值的大小与方向与表4和表5一致。因此通过稳健性检验。

表7 投资者情绪对异常收益率影响的稳健性检验

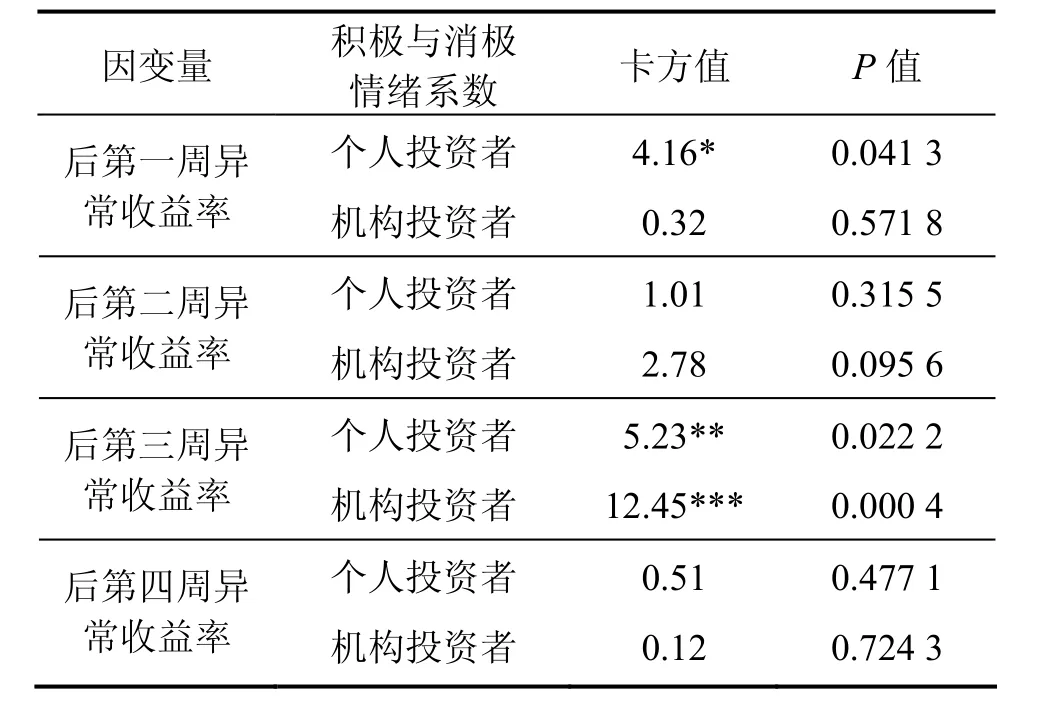

然后,进行投资者积极情绪与消极情绪系数差异的稳健性检验,见表8。表8与表6结果一致,也通过了稳健性检验。因此,本研究的结果稳健。

表8 投资者积极情绪与消极情绪系数差异的稳健性检验

五、研究结论

本文采用个股的净买入资金比例来代理投资者情绪,个人投资者净买入资金比例代理个人投资者情绪,机构投资者净买入资金比例代理机构投资者情绪。分别研究了两种投资者情绪对异常收益率的影响,重点研究个人投资者和机构投资者的两类情绪(积极情绪和消极情绪)对异常收益率的非对称影响。将数据分为个人投资者积极、机构投资者消极组和个人投资者消极、机构投资者积极组。以2012年1月至2015年10月共194个交易周的2 658只股票作为研究对象,采用面板数据固定效应模型进行了实证研究。研究结果显示:

个人投资者情绪与后第一周和后第二周的异常收益率负相关,机构投资者情绪与后四周的异常收益率均正相关。表明个人投资者情绪高涨后的两周内均对异常收益有负向作用,即个人投资者是异常收益率的反向指标。机构投资者比个人投资者更理性,能够更好地预测股票后期的走向。

将数据分成个人投资者积极、机构投资者消极组和个人投资者消极、机构投资者积极组,两组的个人投资者情绪系数在后第一周和后第三周存在显著差异,两组的机构投资者情绪的系数在后第三周存在显著差异,因此无论个人投资者情绪还是机构投资者情绪对异常收益率均有非对称的影响。个人投资者积极情绪对异常收益率的影响大于消极情绪对于异常收益率的影响,主要的原因在于中国股市套利机制十分有限,再加上个人投资者的有限理性,使得在购买股票时,投资者选择的股票同质性较高,导致价格偏离程度较大,回调比较严重,所以积极情绪对异常收益率的负向影响很大;卖出时,仅持有者能够卖出,参与者相对较少,价格压力较小。机构投资者消极情绪的影响大于积极情绪的影响,原因在于机构投资者相对来说能够更准确地判断市场的走向,在卖出股票时,信息的确定性和指向性更强,个人投资者卖出股票的可能性增加,而在选择股票时,即使机构表现出积极的情绪,但由于投资者面临的选择众多,个人投资者的购买倾向相对较弱。

分组后,各组模型的可决系数都有一定程度的提高,因此在估计投资者情绪对异常收益的影响时将投资者情绪分成积极情绪和消极情绪分别进行估计能够得到更好的模型估计效果。个人情绪和机构情绪的影响各不相同,应当分别进行估计。

本文的研究也存在一些不足。研究的周期从2012年到2015年,发现个人积极情绪对于异常收益率的影响大于消极情绪的影响。然而此时期股票整体处于上升周期。在熊市或者其他时期结论能否成立需要搜集更多的数据进行进一步的检验。

由于投资者的有限理性,投资者在进行选择时面临成千上万只股票的选择,存在有限注意,然而在某只股票受到投资者的过度关注后,投资者的积极情绪或消极情绪会对股票产生过度解读,使得股票价格大大偏离其真实价值。因此,在对投资者情绪的研究中,投资者的有限注意和过度关注会影响情绪对异常收益率的影响,所以,很有必要将投资者关注和投资者情绪结合起来进行研究。

在研究中,简单将情绪变量作为外生变量来考虑,选择了较为常见的控制变量,然而投资者情绪也会受到公司事件、经济政策和宏观经济等其他非观测到的内生和外生变量影响。因此,可以将投资者情绪和股票异常收益率等其他变量纳入一个系统中建立动态面板模型,研究内生变量与股票异常收益的动态关系,以及其他外生变量对股票异常收益的影响。

研究的发现证实了机构投资者和个人投资者情绪对于股票异常收益率的非对称的影响,文章虽然对产生的可能机制进行了一定的阐述,但仍然需要实证数据的检验,这也是下一步研究的重点。

[1] 池丽旭, 庄新田. 我国投资者情绪对股票收益影响—— 基于面板数据的研究[J]. 管理评论, 2011, 23(6): 41-48.

[2] Kumar A, Lee C M C. Retail investor sentiment and return comovements [J]. Journal of Finance, 2006, 61(5): 2451-2486.

[3] Heiden S, Klein C, Zwergel B. Beyond fundamentals: Investor sentiment and exchange rate forecasting[J]. European Financial Management, 2013, 19(3): 558-578.

[4] 王美今, 孙建军. 中国股市收益、收益波动与投资者情绪[J].经济研究, 2004(10): 75-83.

[5] 姚德权, 黄学军, 杨光. 中国机构投资者情绪与股票收益关系研究[J]. 湖南大学学报(社会科学版), 2010, 24(6): 46-50.

[6] 刘维奇, 刘新新. 个人和机构投资者情绪与股票收益------基于上证A股市场的研究[J]. 管理科学学报, 2014, 17(3): 70-87.

[7] 张强, 杨淑娥. 噪音交易、投资者情绪波动与股票收益[J]. 系统工程理论与实践, 2009, 29(3): 40-47.

[8] 董孝伍, 张信东, 刘维奇. 投资者情绪与股票市场收益的互动关系------基于分位数回归的研究[J]. 经济管理, 2013(6): 103-111.

[9] 俞红海, 李心丹, 耿子扬. 投资者情绪、意见分歧与中国股市IPO之谜[J]. 管理科学学报, 2015, 18(3): 78-89.

[10] Johnk D W, Soydemir G. Time-varying market price of risk and investor sentiment: Evidence from a Multivariate GARCH Model[J]. Journal of Behavioral Finance, 2015, 16(2): 105-119.

[11] Baker M, Wurgler J. Investor sentiment and the cross-section of stock returns [J]. Journal of Finance, 2006, 61(4): 1645-1680.

[12] 宋泽芳, 李元. 投资者情绪与股票特征关系[J]. 系统工程理论与实践, 2012, 32(1): 27-33.

[13] Ding C G, Wang H J, Lee M C, et al. How does the change in investor sentiment over time affect stock returns? [J]. Emerging Markets Finance and Trade, 2014, 50(s2): 144-158.

[14] Da Z, Engelberg J, Gao P J. The sum of all fears investor sentiment and asset prices [J]. Review of Financial Studies, 2015, 28(1): 1-32.

[15] Lai J, Zheng T, Yi H, et al. Investor sentiment affects the trading volume: An evidence from network forums text analysis [C]. Fuzzy Systems and Knowledge Discovery (FSKD), 2014 11th International Conference on Fuzzy Systems and Knowledge Discovery (FSKD), 2014: 666-670.

[16] Kim S H, Kim D. Investor sentiment from internet message postings and the predictability of stock returns [J]. Journal of Economic Behavior & Organization, 2014, 107(PB): 708-729.

[17] 马若微, 张娜. 我国股票市场投资者情绪SENT指数的构建——基于上证A股公司的面板数据[J]. 中央财经大学学报, 2015(7): 42-49.

[18] Bu H, Pi L. Does investor sentiment predict stock returns? the evidence from Chinese stock market[J]. Journal of Systems Science & Complexity, 2014, 27(1): 130-143.

[19] Hengelbrock J, Theissen E, Westheide C. Market response to investor sentiment [J]. Journal of Business Finance & Accounting, 2013, 40(7/8): 901-917.

[20] Schmeling M. Investor sentiment and stock returns: Some international evidence [J]. Journal of Empirical Finance, 2009,16(3): 394-408.

[21] 熊伟, 陈浪南. 股票特质波动率、股票收益与投资者情绪[J].管理科学, 2015(5): 106-115.

[22] Coakley J, Dotsis G, Liu X Q, et al. Investor sentiment and value and growth stock index options [J]. European Journal of Finance, 2014, 20(12): 1211-1229.

[23] Kim M, Park J. Individual investor sentiment and stock returns: Evidence from the Korean stock market [J]. Emerging Markets Finance and Trade, 2015, 51(5): S1-S20.

[24] Chung S L, Hung C H, Yeh C Y. When does investor sentiment predict stock returns? [J]. Journal of Empirical Finance, 2012, 19(2): 217-240.

[25] Kim J S, Ryu D, Seo S W. Investor sentiment and return predictability of disagreement [J]. Journal of Banking & Finance, 2014, 42(1): 166-178.

[26] Tetlock P C. Giving content to investor sentiment: The role of media in the stock market [J]. Journal of Finance, 2007, 62(3): 1139-1168.

[27] 文凤华, 肖金利, 黄创霞, 等. 投资者情绪特征对股票价格行为的影响研究[J]. 管理科学学报, 2014, 17(3): 60-69.

[28] Frazzini A, Lamont O A. Dumb money: Mutual fund flows and the cross-section of stock returns[J]. Journal of Financial Economics, 2008, 88(2): 299-322.

[29] 刘锋, 叶强, 李一军. 媒体关注与投资者关注对股票收益的交互作用: 基于中国金融股的实证研究[J]. 管理科学学报, 2014, 17(1): 72-85.

[30] 陈强. 高级计量经济学及Stata应用[M]. 北京: 高等教育出版社, 2014: 251-253.

[31] Breusch T S, Pagan A R. The lagrange multiplier test and its applications to model specification in econometrics [J]. Review of Economic Studies, 1980, 47(1): 239-53.

[32] Da Z, Engelberg J, Gao P J. In search of attention [J]. Journal of Finance, 2011, 66(5): 1461-1499.

[33] 田利辉, 王冠英. 我国股票定价五因素模型: 交易量如何影响股票收益率?[J]. 南开经济研究, 2014(2):54-75.

[34] 王永宏, 赵学军. 中国股市“惯性策略”和“反转策略”的实证分析[J]. 经济研究, 2001(6): 56-61.

[35] 冯科, 郑琛. 短期动量效应与收益反转效应研究—— 基于中国中小板市场数据实证分析[J]. 财经理论与实践, 2013(2): 29-33.

[36] 李宏, 王刚, 路磊. 股票流动性能够解释收益反转之谜吗?[J].管理科学学报, 2016, 19(8): 84-101.

[37] 陈共荣, 刘冉. 市盈率能否成为投资决策分析的有效指标:来自中国A股的经验数据[J]. 会计研究, 2011, 21(9): 9-16.

[38] 张亚东, 朴军. 中国A股公司市盈率、市净率与ROE水平的关系研究[J]. 管理工程学报, 2007(4): 136-139.

[39] Barber B M, Odean T. All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors [J]. Review of Financial Studies, 2008, 21(2): 785-818.

The asymmetric effects of institutional/individual sentiment on abnormal returns of the stock

CAO Xianye, LIU Yongmei

(School of Business, Central South University, Changsha 410083, China)

By employing the data of proportion of net buying capital flows as the proxies of sentiment, the present study focuses on the asymmetric effects of positive and negative sentiment on the abnormal returns. We selected 2658 stocks within a total of 194 trading weeks from January 2012 to October 2015 as the research objects to conduct a panel data model with individual fixed effects. The results show that in the next week and the week after next, the individual sentiment has negative effect on the abnormal returns, and that in the four weeks institutional sentiment has positive effect on the abnormal returns. Moreover, investor sentiment has asymmetric effects on the abnormal returns in the following weeks. That is to say, the effect of individual positive sentiment is significantly different from the negative sentiment in the first and third week after, and the effect of institutional negative sentiment is significantly different from the positive sentiment in the third week after. We can get a more effective model by estimating the two types of sentiments separately. The empirical results have important value for understanding the impact of positive and negative emotions on the abnormal return of stock.

individual investors; institutional investors; investor sentiment; positive sentiment; negative sentiment; asymmetric effects

F830.91

A

1672-3104(2016)06-0092-10

[编辑: 谭晓萍]

2016-08-31;

2016-10-21

国家自然科学基金委重大国际(地区)合作研究项目“基于行为的电子商务研究”(71210003)

曹仙叶(1985-),女,湖南郴州人,中南大学商学院博士研究生,主要研究方向:行为金融学,金融大数据;刘咏梅(1969-),湖南长沙人,中南大学商学院教授,博士生导师,主要研究方向:电子商务,管理信息系统与决策支持系统,行为供应链,行为金融学