P2P坏账率 那些不能说的秘密

2016-02-04张颖馨

张颖馨

“坏账率有多少? ”如果你问P2P平台这个问题,可能会出现以下情况:信誓旦旦地保证零坏账,脱口而出的数值,又或是直接忽略,闭口不提……这也不奇怪,坏账率一直都是P2P行业讳莫如深的话题。为了不把投资者吓跑,P2P坏账率就像养在深闺里的少妇,鲜少露面。

坏账率是什么?

所谓坏账,是指由于债务人破产、解散以及其他各种原因而使应收账款无法收回所造成的损失。坏账率就是坏账额占总赊销总额的比率,通常被用来评判一家P2P网贷平台可以承受的风险指标之一。

《投资与理财》记者注意到,不少网贷平台宣称自己的坏账率与银行不相上下,甚至还要低于银行。对此,共鸣科技CEO陆雨泉认为,如果按照目前某些平台公布的坏账率,他们的风控水平和资产优质程度远超银行等金融机构,但从基本的常识判断,这是不可能的。“P2P平台的客户主要都是那些银行不做的长尾客户,这类客户的风控成本和风险系数高于银行客户,如果坏账率反而低于银行,这才是不正常的。”

雾里看花

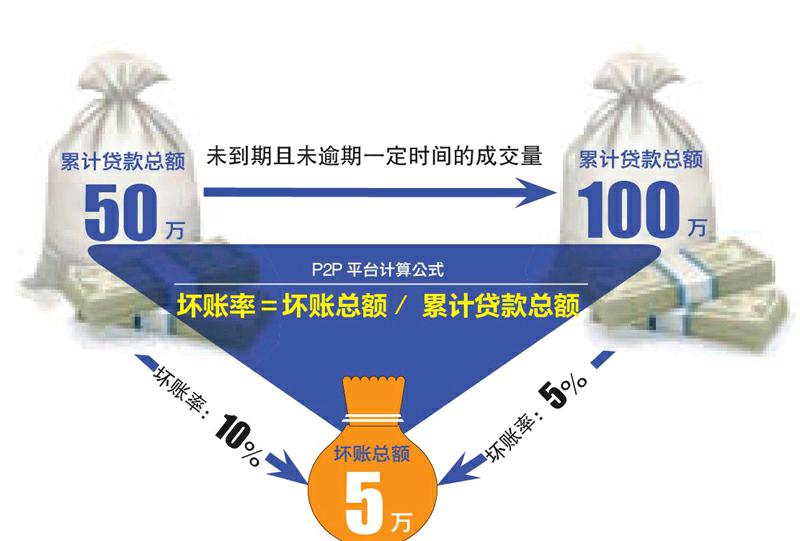

事实上,关于坏账率的问题,之所以会出现各执一词的局面,主要还是因为目前业内尚无统一的标准可参考。各个平台对于坏账率的界定标准和计算方式差距较大,在计算公式上,P2P平台一般采用坏账总额除以贷款总额,但在逾期时间的选择上则标准不一,多为1个月、3个月、6个月、9个月到1年不等,当平台设定到期时间越长,那么坏账率也就会越低。

另外,在分母累计贷款总额的选择上,很多平台并不考虑同一账期的坏账率,而是把累计贷款总额作为分母,把未到期且未逾期一定时间(比方说1个月)的成交量也算入到坏账率的分母。这种计算方式下,平台会有较大冲动在短时期内把放贷规模做上去,分母被做大,坏账率就降低,这种“冲量”的做法,容易导致对债权项目审核标准的降低,造成更大的坏账率隐患。

根据融360不久前发布的评级报告显示,目前有些P2P平台的坏账率已经上升到20%以上,其中不乏一些知名度较高和规模较大的平台。

其实,从理论上来讲,只要P2P平台的自有资金能够覆盖坏账率,坏账率再高也是安全的。目前大部分网贷平台都承诺100%本金保障,即一旦借款人逾期,平台就必须利用自有资金来垫付借款者的本金损失。这就对P2P平台的资金实力提出了非常高的要求。

融360理财分析师李欢欢认为,坏账现象本身正常,投资人不必因为P2P行业出现坏账就草木皆兵。只要平台能够将坏账控制在一定范围内,坏账并没有那么可怕。