基于我国旅游类上市公司资产质量与经营业绩的实证分析

2016-01-31李晓婷

□李晓婷

(山西经济管理干部学院,山西 太原 030024)

基于我国旅游类上市公司资产质量与经营业绩的实证分析

□李晓婷

(山西经济管理干部学院,山西 太原 030024)

【摘要】本文选择了沪深两市的24家旅游类上市公司作为样本,对由样本公司2014年的总资产周转率、资产报酬率、全部资产现金回收率和经营业绩综合得分构成的横截面数据进行了多元线性回归分析,得出企业资产质量与经营业绩正向相关的分析结论。此结论表明,旅游业企业可以通过提升资产质量来改善经营业绩。

【关键词】资产质量;经营业绩;多元线性回归

近年来,随着我国旅游业的行业地位的进一步明确、职工带薪休假制度的落实等一系列政策性的利好因素的影响,再加上旅游市场需求的增加,我国的旅游业将进入快速增长期。根据2015年5月国家旅游局公布的《2014中国旅游上市企业发展报告》显示,国内旅游上市公司提交了一份非常靓丽的2014年经营业绩答卷。该报告还指出,我国的旅游业在崛起的过程中必须要注意:旅游资源的开发与整合、各种旅游产品的创新、旅游服务质量的优化和提升。所以各旅游企业会通过增加投资行为,提高企业的核心竞争力,获取更多的回报。国家旅游局的统计数据也表明,预计2015年全年旅游业的直接投资额将达到1万亿元,而在未来三年这个数字会超过3万亿元。在旅游投资快速增长的态势下,旅游上市公司的直接投资得到持续增加。这些投资都将形成企业的资产,只有高质量的资产才能带来具有持久性的、稳定增长的经营业绩。

1资产质量的一般特征

在我国的新会计准则中,将资产定义为“企业过去经营交易或事项形成的,由企业拥有或控制的,预期会带来经济利益的资源”。可以看出,相对于企业利润而言,新准则强调了企业资产质量的重要性。新准则实施这些年来,企业资产质量与企业经营业绩的联系更加密切,资产质量也成为预测企业未来发展能力的重要标准。所以旅游企业管理者应该从以下三个资产质量的一般特征入手,加强对企业资产质量的管理,稳步提升经营业绩。

1.1 资产的有效性

有效的资产就是在企业生产经营过程中被高效率使用的经济资源。一般情况下,常用周转速度来表示资产被使用的效率。某资产的周转速度越快,说明该资产被使用的效率越高,能给企业创造更多的效益。

1.2 资产的收益性

资产的收益性就是资产被高效率使用后,能给企业带来实际的经济利益。企业资产的这个特征是资产质量的核心表现,也是企业达到经营战略目标的必备条件。

1.3 资产的持久性

资产持久性的表现就是能够在生产经营过程中适时地补充资产。在补充资产的过程中,需要企业有持续的净现金流量的配合。也就是说,资产在被使用过程中如果能持续地创造净现金流量,企业的健康生存和快速发展就会有保障。

2实证分析——多元回归分析

2.1 研究假设的提出

根据前面的分析,本文提出了以下研究假设:

假设1:资产的有效性与企业经营业绩之间存在正相关的关系。

假设2:资产的收益性与企业经营业绩之间存在正相关的关系。

假设3:资产的持久性与企业经营业绩之间存在正相关的关系。

2.2 资产质量评价指标的选取

在企业经营业绩评价体系中,总资产周转率是评价企业所有资产使用效率的关键指标,资产报酬率能表现企业所有资产获取的收益总额的水平高低,全部资产现金回收率能反映企业所有资产创造现金的能力。根据对资产质量的一般特征的描述,考虑实证数据的可获得性,本文将总资产周转率作为反映资产有效性的评价指标,将资产报酬率作为反映资产收益性的评价指标,将全部资产现金回收率作为反映资产持久性的评价指标。

表1 资产质量评价指标的计算公式及代表符号

2.3 样本确定及数据来源

上市公司不仅在所在行业具有代表性,而且财务处理也比较规范,所以本文选择了旅游业的上市公司作为研究对象。根据新浪财经网中提供的行业信息和板块信息,剔除年报数据不全以及审计报告为非标准审计报告的上市公司,最终确定了表2中的24家旅游类上市公司作为本文的研究样本。

表2 样本公司的基本情况

本文是对这24家样本公司2014年的资产质量与经营业绩的相关性做多元线性回归分析,所以需要取得代表24家样本公司2014年资产质量和经营业绩的横截面数据。代表资产质量的数据来源于国研网数据库,按照表1中的三个评价指标,筛选出24个样本公司2014年的各指标数据。由于常用的企业经营业绩评价体系中指标众多,所以从中选择了反映企业财务效益、资产营运、发展能力和偿债能力的12个指标(指标数据同样来源于国研网数据库),利用因子分析法计算出每家样本公司2014年的经营业绩综合得分,将这个得分作为代表各样本公司经营业绩的数据。

浮游生物样品使用25号和13号生物网进行采集,浮游植物定性样品使用25号浮游生物网在表层0.5 m处以20~30 cm·s-1的速度作“∞”字形缓慢拖动5~10 min,待水滤去后,打开阀门将浮游生物倒入贴有标签的标本瓶中。浮游动物定性样采集方法与浮游植物相同,原生动物和轮虫使用25号浮游生物网,浮游甲壳动物用13号浮游生物网采集。定性样品按5%的体积比加入甲醛溶液固定。物种鉴定到种或属。所有样品均于显微镜下观察鉴定。

根据研究的需要,本文使用EVIEWS8.0软件和SPSS 19.0软件对样本公司的横截面数据进行统计分析。

2.4 构建多元线性回归模型

因为研究的是资产质量与经营业绩间的数量变动规律,所以将被解释变量定义为企业经营业绩(BP),解释变量定义为总资产周转率(TAT)、资产报酬率(ROA)和全部资产现金回收率(ACR)。

将样本公司的横截面数据输入EVIEWS8.0软件中,绘制反映被解释变量与各解释变量之间相关关系的散点图。

由图1可以看出大多数散点都分布在一条直线附近,说明被解释变量与三个解释变量间存在线性相关关系。所以被解释变量经营业绩(BP)与解释变量总资产周转率(TAT)、资产报酬率(ROA)和全部资产现金回收率(ACR)适合做多元线性回归分析。

通过以上分析,建立如下的多元线性回归模型:

BP=β0+β1×TAT+β2×ROA+β3×ACR

图1 变量相关关系散点图

其中:β0是常数项估计值;β1、β2和β3是解释变量的回归系数估计值。β1表示了当其他两个解释变量固定不变时,TAT每增加一个单位对BP带来的影响;β2表示当其他两个解释变量固定不变时,

ROA每增加一个单位对BP带来的影响;β3表示了当其他两个解释变量固定不变时,ACR每增加一个单位对BP带来的影响。

在EVIEWS8.0软件中,利用最小二乘法(Least Squares)对样本公司的横截面数据进行多元线性回归分析。分析结果如表3:

表3 多元回归结果

BP=-0.375468+0.175160×TAT+3.198042×ROA+1.605899×ACR

2.5 对模型进行检验

2.5.1经济意义检验

从表3中的回归系数估计值可以看出,当资产报酬率(ROA)和全部资产现金回收率(ACR)固定不变时,总资产周转率(TAT)每增加1%,经营业绩(BP)就随之增加0.175160%,证明假设1成立;当总资产周转率(TAT)和全部资产现金回收率(ACR)固定不变时,资产报酬率(ROA)每增加1%,经营业绩(BP)就随之增加3.198042%,证明假设2成立;当总资产周转率(TAT)和资产报酬率(ROA)固定不变时,全部资产现金回收率(ACR)每增加1%,经营业绩(BP)就随之增加1.605899%,证明假设3成立。这个检验结果符合对拟定模型中回归系数估计值的期望,说明拟定的多元线性回归模型是合理的、有实际价值的。

2.5.2统计检验

拟合优度检验:从表3可以看出,决定系数R2=0.616281。这表明企业经营业绩变动的61.63%都可以用总资产周转率、资产报酬率和全部资产现金回收率的变化来解释,说明所构建模型的拟合度一般。但是,由于对横截面数据做回归分析的决定系数值都很低,再加上此模型的经济解释明确合理,所以认为拟定模型通过了拟合优度检验,所有解释变量与被解释变量间具有符合研究需要的相关程度。

F检验:从表3可以看出,F统计量(F-statistic)的值为10.70717。根据已经给定的显著性水平α=0.05,在F分布表中查找自由度为(3,19)的临界值,查表可得临界值(3,19)=3.13。因为F>Fa,再加上模型对应的p值(Prob(F-statistic))为0.000207,小于已经给定的显著性水平,所以可以判定拟定的多元线性回归模型具有显著意义。说明该模型中的被解释变量与三个解释变量之间可以达到显著的回归效果,并且被解释变量与三个解释变量之间确实存在有线性相关关系。

t检验:根据已经给定的显著性水平α=0.05,在t分布表中查找自由度为20的临界值,查表可得临界值ta/2(20)=2.086。从表3中可以看到,与常数项、总资产周转率(TAT)、资产报酬率(ROA)、全部资产现金回收率(ACR)对应的t统计量值(t-Statistic)分别为:-3.676685、2.153051、2.664723、2.105258,其绝对值均大于ta/2(20)。而且常数项、总资产周转率(TAT)、资产报酬率(ROA)、全部资产现金回收率(ACR)对应的p值(Prob.)分别为:0.0015、0.0437、0.0149、0.0481,均大于已经给定的显著性水平。所以可以判定拟定模型中的每个解释变量都是显著的。说明在其他两个解释变量固定不变时,每个解释变量对被解释变量都有显著的影响。

2.5.3计量经济学检验

异方差检验:本文采用怀特检验法来判断拟定模型中是否存在异方差。利用EVIEWS8.0软件得到表4的检验结果。

表4 怀特检验结果

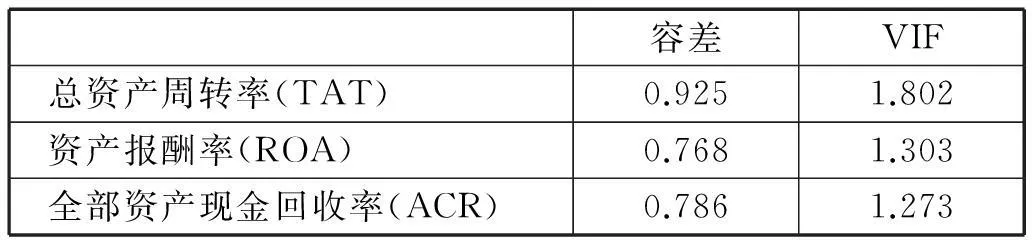

多重共线性检验:利用SPSS19.0软件对拟定模型进行多重共线性检验,得到如下结果。

表5 共线性统计量

从表5可以看到,三个解释变量的方差扩大因子(VIF)分别为:1.802、1.303、1.273,均小于10,由此可以判定拟定模型的三个解释变量之间不存在多重共线性的问题。说明该模型的稳定性较好,对回归系数的估计是准确的。

3分析结论

通过对代表样本公司2014年资产质量和经营业绩的横截面数据进行多元线性回归分析,可以发现资产质量对经营业绩存在正向相关的影响,说明资产收益水平高、运用效率高、创造现金能力强的旅游企业,经营业绩也较好。所以,我国的旅游企业面对旺盛的市场需求,应该着力提高企业资产的质量,提供多元化和高质量的旅游资源,实现企业效益的提升和行业的跨越式发展。

参考文献:

[1]钱爱民,张新民.资产质量:概念界定与特征构建[J].财经问题研究,2009(12):99-104.

[2]赵静,周烨.浙江省民营上市公司资产质量研究[J].会计之友,2014(8):89-93.

[3]刘巍,陈昭.计量经济学软件EVIEWS6.0建模方法与操作技巧[M].北京:机械工业出版社,2011.

[责任编辑:王闽红]

The Empirical Analysis of Assets Quality and Business Performance of the Tourism Listed Companies in China

LI Xiao-ting

(ShanxiInstituteofEconomicManagement,Taiyuan030024,China)

Abstract:This paper chooses 24 tourism listed companies in Shanghai and Shenzhen as the sample, and analyzes the multiple linear regression analysis of the cross section data from the total assets turnover rate, asset return rate, cash recovery rate for total assets and operating performance of the sample companies in 2014. It is concluded that companies assets quality and business performance are positive correlation. This conclusion shows that the tourism enterprises can improve the business performance by improving asset quality.

Key words:asset quality; business performance; multiple linear regression

作者简介:郭红禹(1990-),男,河南安阳人,现为广西大学商学院2014级技术经济及管理专业硕士研究生,研究方向:技术创新与战略管理,数据挖掘。

收稿日期:2015-09-15

【中图分类号】F592.99

【文献标识码】A

【文章编号】1008-9101(2015)04-0058-04