省级统筹体制下义务教育经费支出的差异分析——以广东省为例

2016-01-28雷丽珍

雷 丽 珍

省级统筹体制下义务教育经费支出的差异分析——以广东省为例

雷 丽 珍

【摘要】省级统筹体制作为促进义务教育财政公平的制度安排,对义务教育公平而言,意义重在。通过对2003—2013年广东省21个地级市义务教育经费支出差异变化的分析发现,省级统筹体制对缩小省内义务教育经费差距,尤其是缩小省内义务教育生均预算内公用经费差距发挥了积极作用。2006年,省内义务教育经费差距明显缩小;2007—2013年间,省内义务教育经费差距总体上呈相对平稳下降趋势。其中,在2011—2013年间,初中和小学各项生均预算内经费的变异系数均维持在0.4—0.7左右。但是,小学生均预算内公用经费支出差距在2008—2010年又进一步扩大。

【关键词】义务教育经费省内差异省级统筹广东省

一、引言

义务教育财政公平是实现义务教育公平的关键。政府作为义务教育的财政责任主体,其核心责任是筹资。在“以县为主”的义务教育财政体制下,义务教育筹资责任主要由县级政府承担,中央和省级政府对义务教育的筹资力度普遍较弱,政府间义务教育支出责任与各级政府的财力不相匹配,从而导致义务教育发展不均衡问题突出。

基于此,2006年修订的《义务教育法》中明确规定:“义务教育经费投入实行国务院和地方各级人民政府根据职责共同负担,省、自治区、直辖市人民政府负责统筹落实的体制。”在这一体制下,省级政府对省域义务教育经费投入负有统筹职责。省级政府负责省域义务教育经费的统一规划,统筹中央政府和省级政府对下级政府的财政转移支付资金,落实省以下各级政府应承担的经费。

省级统筹体制作为促进义务教育财政公平的制度安排,其实施效果如何?它是否缩小了省域义务教育经费差距?是否促进了省域义务教育财政公平?本文通过分析2003—2013年广东省21个地级市之间义务教育经费支出差异的变化,来说明省级统筹体制对缩小省内义务教育经费差距的影响。

二、数据与方法

在选用义务教育经费指标上,本文采用预算内教育经费、预算内教育事业费和预算内公用经费这三项指标。预算内教育经费包括预算内教育事业费和预算内基本建设费;预算内教育事业费包括预算内人员经费和预算内公用经费;预算内公用经费包括业务费、公务费、设备购置费、修缮费和其他属于公用性质的费用。对上述三项指标均选取生均值。这三项指标最能反映义务教育的财政支出情况,也被多数学者所使用。

在衡量省内义务教育经费支出差异上,本文选用极差、极差率、标准差、变异系数等指标。其中,极差用于测量某项教育经费支出指标的最大值与最小值之间的绝对差异;极差率用于测量某项教育经费支出指标的最大值与最小值之间的相对差异;标准差用于表示不同地区间某项教育经费支出指标的离散程度;变异系数则用于反映地区间某项教育经费支出指标的相对差异,表示样本值与均值的相对离散程度。变异系数的取值范围通常为0到1。一般来说,其数值越大,表明样本值的离散程度越大,越不符合公平原则。奥登(Odden)和皮克斯(Picus)根据美国的经验,对变异系数等指标提出了衡量标准,认为变异系数小于或等于0.1,这种条件下的不平等程度是可以接受的。*夏雪:《教育财政公平的度量——基于伯尔尼和斯蒂弗尔框架的分析》,载《教育发展研究》2010年第9期。

本文所采用的原始数据来自广东省教育厅内部统计资料《广东省教育经费统计分析表》中21个地级市的义务教育经费数据。在计算过程中,对每个地级市的学生人数进行了加权。

三、初中生均经费支出省内差异分析

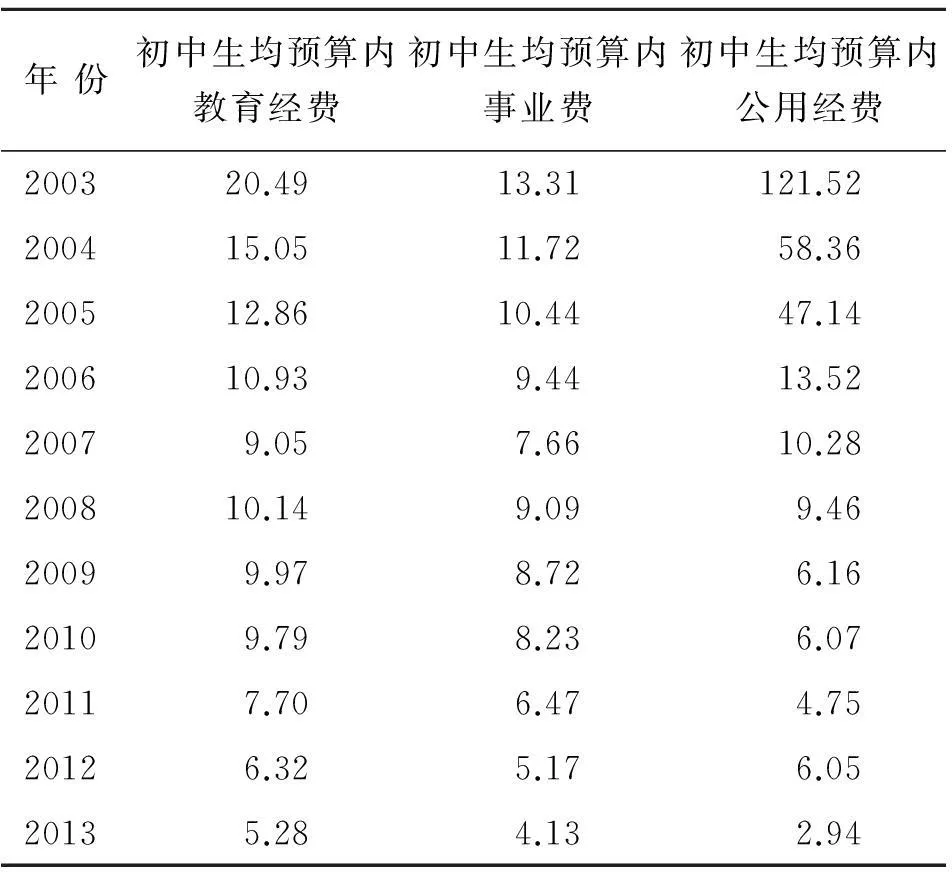

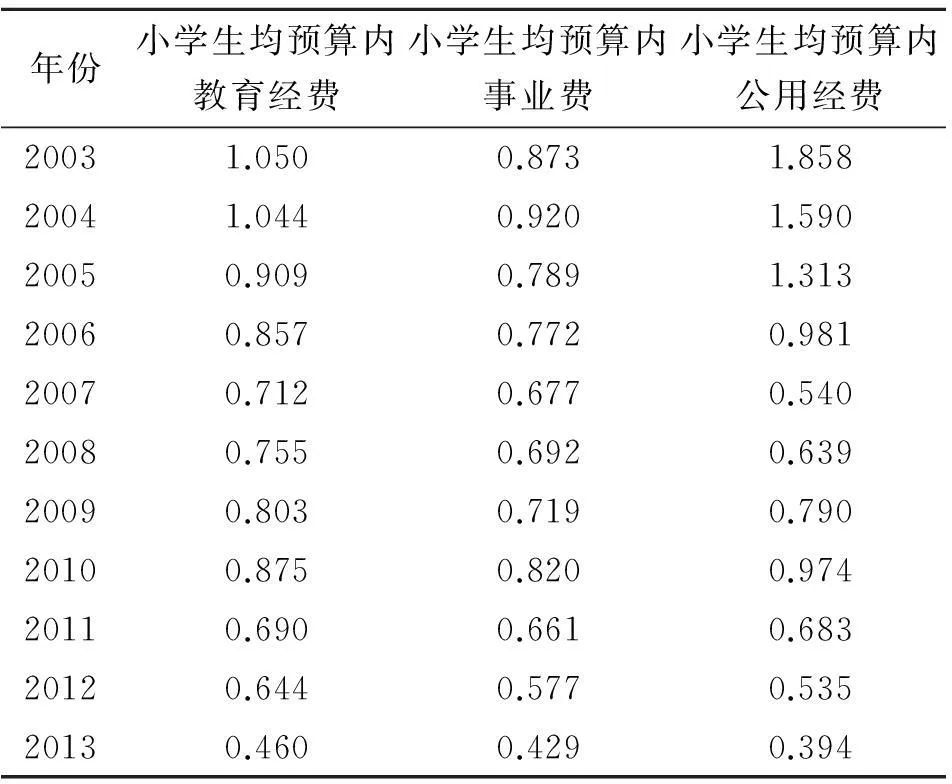

表1 广东省初中生均预算内经费、事业费和公用经费

资料来源:教育经费原始数据来自《广东省教育经费统计分析表》(2003—2013年),学生人数来自广东省教育厅内部统计资料,地区包含广东省21个地级市。表2—4同。

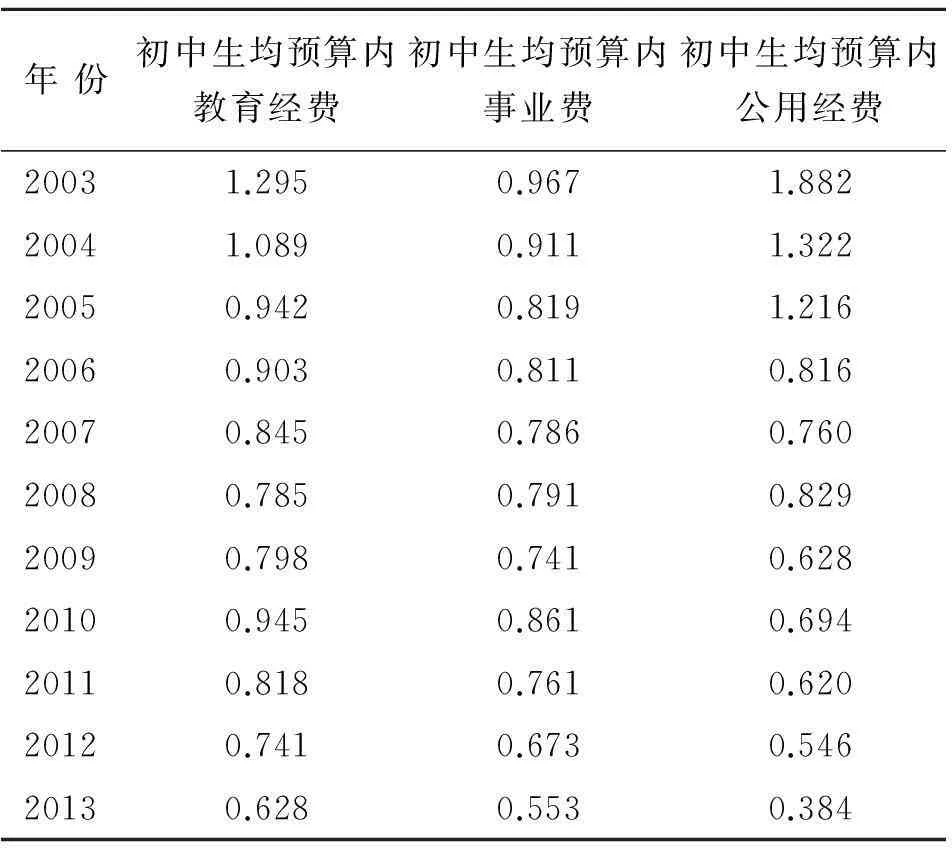

表2 广东省初中生均预算内经费、事业费和公用经费

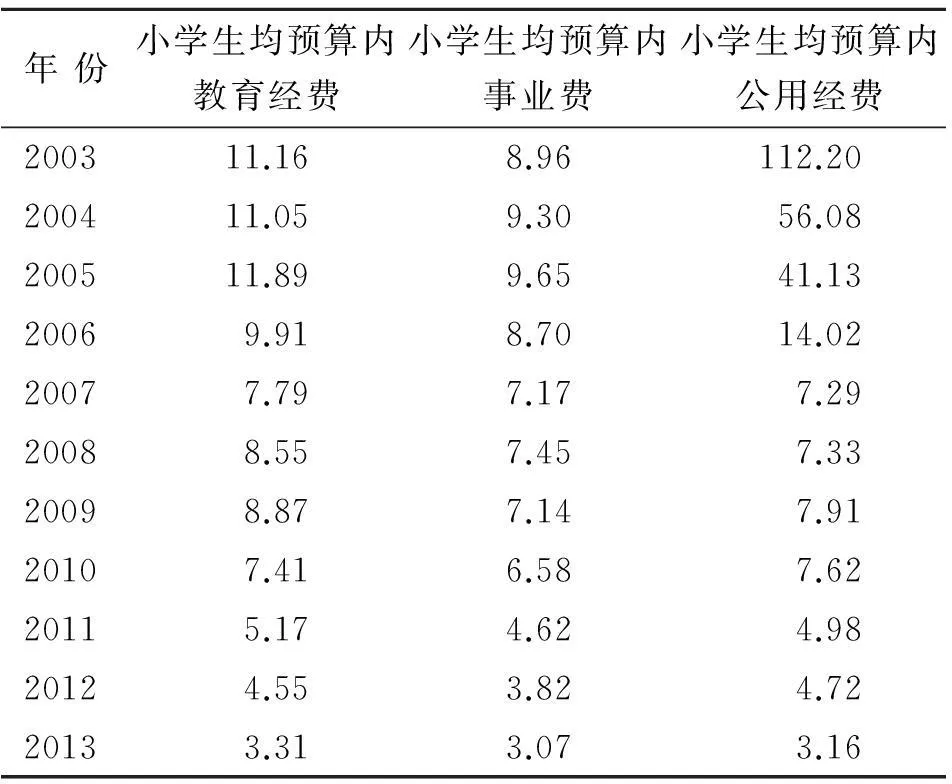

表3 广东省小学生均预算内经费、事业费和公用经费

表4 广东省小学生均预算内经费、事业费和公用经费

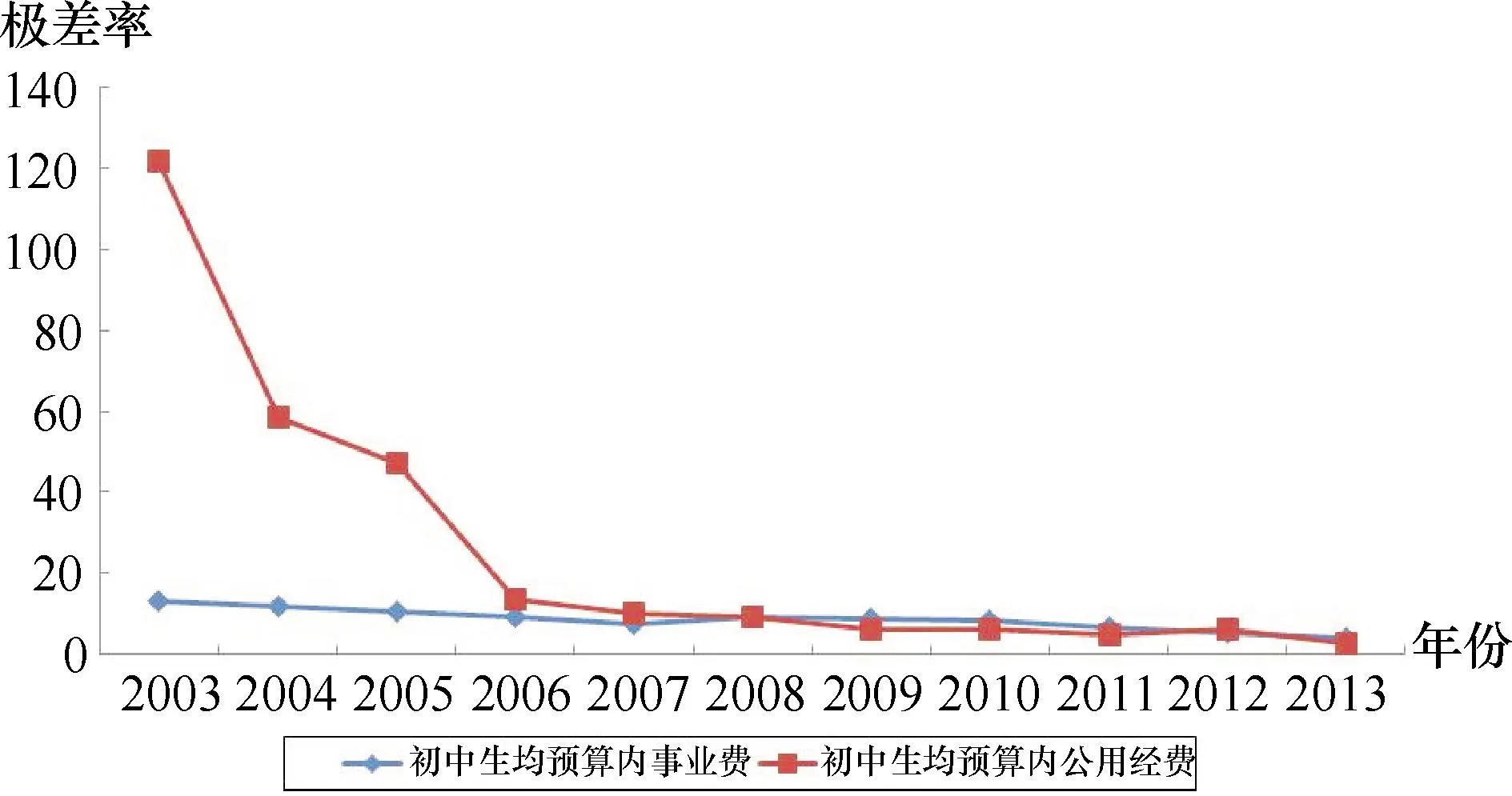

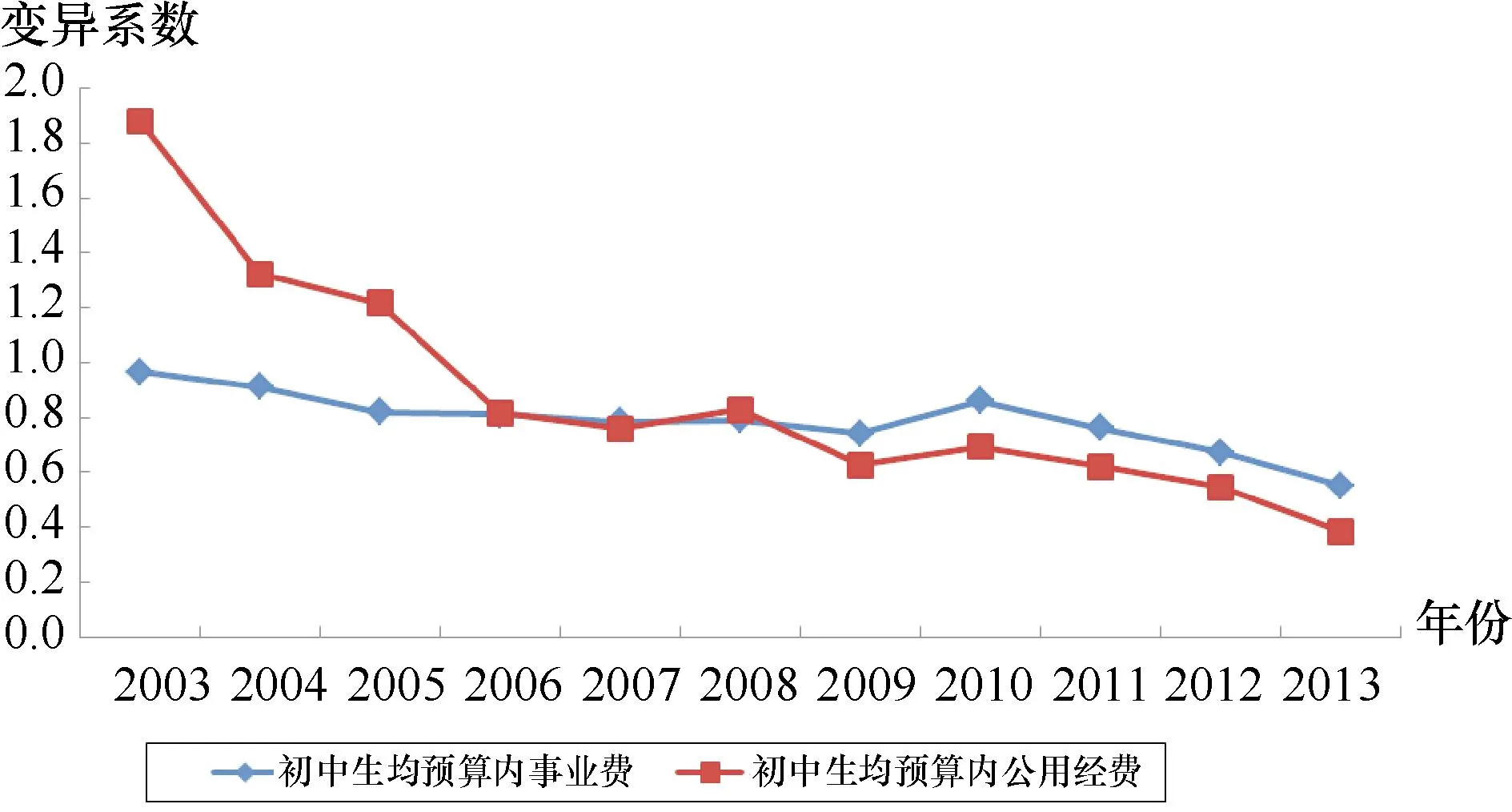

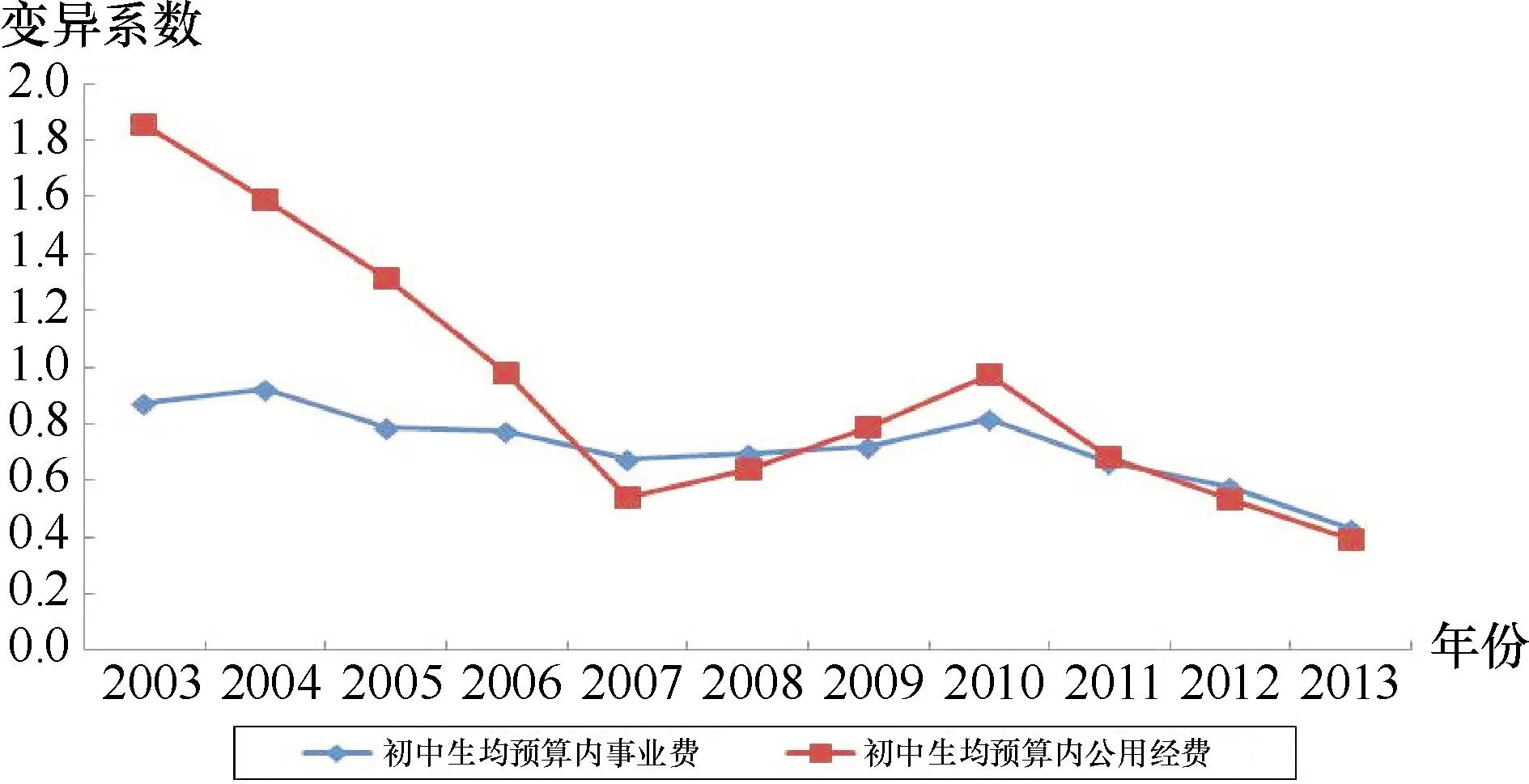

由表1、表2和图1、图2可以看出:(1)2003—2013年,广东省初中生均预算内教育经费、生均预算内事业费和生均预算内公用经费三项指标的极差率、变异系数总体上呈下降趋势,这说明省内地区间的各项生均教育经费差距均有缩小。其中,前两项指标的差异指数有小幅下降,而生均预算内公用经费差异指数下降幅度最大。极差率从2003年的121.52下降到2013年的2.94,变异系数从2003年的1.882下降到2013年的0.384。(2)2003—2007年,初中生均预算内公用经费的极差率和变异系数下降幅度很大。但是,2008—2010年,初中生均预算内公用经费的变异系数出现上下波动。这说明2006年实施的免费义务教育政策,由政府提供免费补助资金,保障了学校的公用经费来源,在很大程度上缩小了省内公用经费支出的差距。但是,这一政策效果的持续性不强,导致在随后的三年内,生均公用经费支出的省内差距不能稳步缩小。而在2011—2013年,初中生均预算内公用经费的变异系数稳步下降。这与2010年后国家加大对义务教育均衡发展的重视有密切关系,在政策支持与推动下,切实缩小了区域间的义务教育经费支出差距。(3)2003—2005年,初中生均预算内公用经费的差异指数远远高于同期生均预算内经费和生均预算内事业费的差异指数,这说明生均预算内公用经费差距最为突出。但是,自2006年起,三项指标的差异指数非常接近,这进一步说明了2006年的政策调整,在很大程度上促进了生均预算内公用经费分配的公平性。(4)由于生均预算内事业费在生均预算内经费中占很大比重,因此,这两项指标的极差率、变异系数的变化趋势图接近一致。考虑到图表的清晰直观,图1、图2没有对生均预算内教育经费这一指标的变化趋势作进一步反映。图3、图4也如此。

图1广东省初中生均预算内事业费和公用经营极差率变化趋势

图2广东省初中生均预算内事业费和公用经费变异系数变化趋势

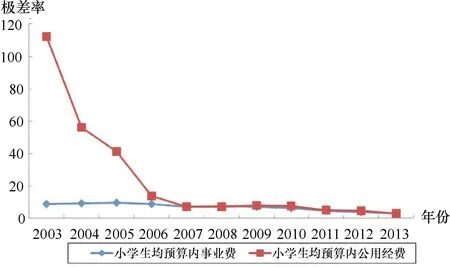

图3广东省小学生预算内事业费和公用经费极差率变化趋势

图4广东省小学生预算内事业费和公用经费变异系数变化趋势

四、小学生均经费支出省内差异分析

由表3、表4和图3、图4可以看出:(1)2003—2007年,广东省小学生均预算内教育经费、生均预算内事业费和生均预算内公用经费三项指标的极差率、变异系数均呈下降趋势,尤其是生均预算内公用经费差异指数下降幅度最大。极差率从2003年的112.20下降到2007年的7.29,变异系数从2003年的1.858下降到2007年的0.540。但是,在随后的2008—2010年,这三项指标的差异指数均有所上升,生均预算内公用经费的变异系数上升更为明显。这说明2006年起实施的省级统筹体制,在体制调整初期,对缩小省内生均预算内公用经费差距发挥了积极效用。但是,这一政策在随后执行过程中还存在一定问题,从而导致生均预算内公用经费支出差距有所反弹。而在2011—2013年,小学生均预算内公用经费的变异系数呈稳步下降趋势。这与2010年起国家对教育公平、义务教育均衡发展更为重视有密切关系,通过合理配置教育资源,切实缩小了区域间的义务教育差距。(2)2003—2005年,小学生均预算内公用经费的差异指数远远高于同期生均预算内经费和生均预算内事业费的差异指数,这说明生均预算内公用经费差距最为突出。但是,自2006年起,三项指标的差异指数日趋靠近。2011—1013年,这三项指标的变异系数均维持在0.4—0.7左右,极差率保持在3—5左右。这也说明了2006年义务教育财政体制的调整,在很大程度上促进了生均预算内公用经费分配的公平性。

五、结论

根据前文对2003—2013年广东省21个地级市初中和小学生均预算内经费支出差异变化的分析发现,在2006年当年,省内各项义务教育经费差距均有缩小,尤其是生均预算内公用经费差距缩小幅度最大。这说明2006年起实施的免费义务教育政策和提高公用经费补助政策,在提高经济欠发达地区初中和小学的生均公用经费方面发挥了积极效用。自2006年以后,省内义务教育经费差距总体上呈相对平稳下降趋势,小学生均预算内公用经费差距在2008—2010年还有明显反弹。但是,在2010年后,省内各项义务教育经费差距继续平稳下降。2011—2013年,初中和小学各项生均预算内经费的变异系数均维持在0.4—0.7左右。这与2010年后国家在政策层面更为重视义务教育均衡发展有密切关系。

2010年《国家中长期教育改革和发展规划纲要(2010—2020年)》中明确了均衡发展是义务教育的战略性任务,提出到2020年,基本实现区域内义务教育均衡发展,切实缩小校际差距,加快缩小城乡差距,努力缩小区域差距。2012年《国务院关于深入推进义务教育均衡发展的意见》中明确提出,加强省级政府统筹,强化以县为主管理,建立健全义务教育均衡发展责任制。在国家层面的政策推动下,地方政府积极响应,通过合理配置教育资源,切实缩小了区域间的义务教育发展差距。

总体而言,省级统筹体制对缩小省内义务教育经费差距,尤其是缩小省内义务教育生均预算内公用经费差距方面发挥了积极作用。尽管这一政策在随后执行过程中还存在一定问题,从而导致生均预算内公用经费支出差距有所反弹。但是,导致这一问题的根本原因并不在于省级统筹体制这一制度安排本身,而是由于该体制在实施过程中的政策不配套所致。在省级统筹体制下,义务教育筹资仍然面临筹资主体责任不明确、筹资责任配置不合理等问题。

为实现义务教育经费投入的公平,保障义务教育质量的提升,有必要对省级统筹体制下各级政府的义务教育筹资责任划分作出进一步规范。首先,省级政府作为义务教育经费投入的统筹主体,必须明确省级政府的筹资责任,确定省级财政预算内义务教育经费占省财政支出的比例;其次,省级政府必须建立公式化、规范化的义务教育拨款制度,保证财政能力弱的县域义务教育经费充足到位,才能实现省内义务教育财政分配的公平;最后,作为中央政府,在现行分税制不变的情况下,必须完善中央对地方的财政转移支付制度,确保各省均有足够的财力来提供义务教育等公共服务。

【责任编辑:王建平;实习编辑:童想文】

作者简介:(雷丽珍,河南焦作人,教育学博士,华南师范大学基础教育培训与研究院副教授。)

【中图分类号】G47

【文献标识码】A

【文章编号】1000-5455(2015)05-0060-04

【收稿日期】2015-07-15

【基金项目】教育部人文社会科学研究青年基金项目“省级统筹体制下政府间义务教育筹资责任分担研究——以广东省为例”(11YJC880046)