人力资本对资本结构的动态影响研究

2016-01-28和夫英王红亮

和夫英王红亮

人力资本对资本结构的动态影响研究

和夫英王红亮

摘要:本研究收集深沪两市信息技术与制药行业2001-2010年64家A股上市公司12个变量组成的面板数据,对人力资本对资本结构的动态影响进行了估计,发现人力资本对资本结构有显著负影响且具有滞后性。

关键词:资本结构;人力资本;GMM模型

基金项目:

现有对人力资本研究更多的是从宏观经济方面的,或仅从微观个案进行研究,对如何优化资本结构的微观实证鲜有研究。本文采用广义矩估计(GMM)动态模型,收集深沪两市信息技术与制药行业2001-2010年64家 A股上市公司12个变量组成的面板数据,对人力资本对资本结构的动态影响进行了估计。

一、研究设计

人力资本的计量按李世聪的人力资本当期价值理

论整理。和夫英运用风险价值模型(VAR方法)研究了产出、人力资本与财务资本在时序维度的双向动态作用,从总体上得出人力资本比财务资本更重要,认为在人力资本计量中应加上剩余分配部分。因此在计算人力资本指标时,用柯布——道格拉斯生产函数,计算出各样本人力资本分配盈余比例。人力资本的从值等于为员工支付的现金与人力资本分配的盈余之和。为避免数据计量的局限性,对6个人力资本指标进行因子分析法,为了增加数据间的可比性,人力资本采用相对指标——人力资本占资产比例来计量,其他指标有员工人数、高管人数、人均支出、全员劳动生产率、工业增加值率等,以得出的人力资本综合水平得分来计人力资本。债务多会增加限制条款或干涉公司的经营,人力资本价值的实现也需要一个转化过程,就是把“知识”转化为“力量”的过程,人力资本的实现具有滞后性。因此假设:人力资本和资产负债比率负相关且有滞后性。

根据权衡理论,企业的目标债务由其影响因素决定(选择的变量见表1),因交易成本的存在,不会完全调整成目标结构,因此建立动态模型见式1:

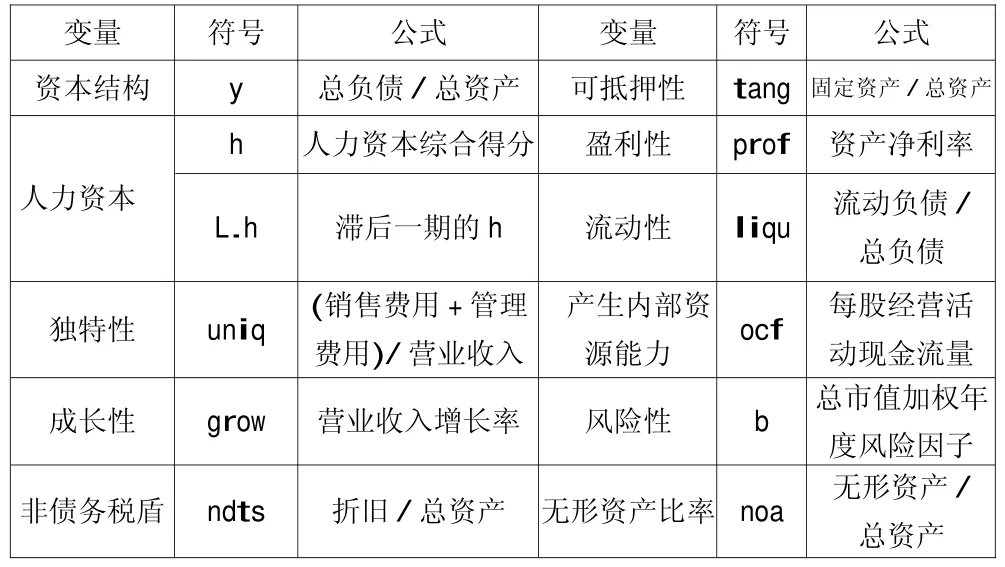

表1 变量表

Dit表示第t期实际资本结构,α表示交易成本由系数,用εit表示时间扰动项与公司因素扰动项。

二、实证过程

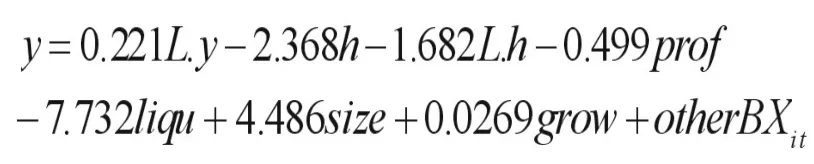

本研究采用广义矩估计(GMM)动态模型,工具变量为模型右边所有滞后两期的变量,为了控制时间特征效应,在研究中加入了年度虚拟变量,应用STATA软件中的XTABOND2程序命令,对十年间的动态面板数据进行了系数估计,随后运用了5个检验统计量进行了检验:第一个ar(1)单位根检验发现一阶序列负相关;第二个ar(2)单位根检验发现不存在二阶序列相关的证据;第三个Wald1沃尔德检验发现估计系数联合显著;第四个Wald2沃尔德检验发现时间虚拟变量不显著;第五个Hansen检验显示在广义矩估计动态模型中设置的工具变量是正确的。GMM回归结果为:

t值3.05-1.72-1.74-5.07-6.59 1.77 1.78

P值0.01 0.10.10.010.010.10.1

由回归结果可知,一,目标资本结构存在滞后性,具有动态调整过程。滞后一期的资产负债率L.y系数为0.779(1-0.221),且显著,美、英的a值为0.50到0.70,我国的a值比发达国家的要大,这表明交易成本不高,调整速度较快,其原因可能是债务构成中,商业信用和银行贷款这类的私债占的比重大,公债市场不发达,私债的交易成本比公债的要小,因此我国向目标资本结构的调整度较美、英国家要大。目标资本结构具有一定的滞后性,原因可能是市场的不完善性、债券发行成本的高低及目标资本结构调整成本等因素。二、人力资本对资本结构的影响有一定的滞后性。近二年的人力资本对资本结构有显著负影响,原因可能是样本公司为知识型企业,公司产品和劳务的专用性高,员工工作的独特性决定了再找工作的成本要高;增加债务会增加相应的约束条款,这些高管的控制权偏好相悖,另外“知识”转化为“力量”也需要一定时间。因此人力资本倾向于较低的负债。

三、启示

本文对公司处理人与财的关系有一定启示,因人力资本与资本结构的负相关故知识型行业中负债比例较一般企业要低;随着增加债务的增加,不仅会使破产危机成本和代理成本增加,也会使人力资本机会成本增加,在考虑人力资本的影响后,传统的资本结构理论还会成立吗?这还需更进一步的研究。

本文为河南省教育厅人文社会科学研究项目(2014-gh-104)。

参考文献:

[1]He fuying. An Empirical Study on the Relationship between Human Capital and Financial Capital. The 20th International Conference on Industrial Engineering and Engineering Management. 2013:985-988.

[2]和夫英,王红亮.基于因子分析的人力资本计量研究[J].现代企业,2015(3).

[3]肖作平.资本结构影响因素和双向效应动态模型——来自中国上市公司面板数据的证据[J].会计研究,2004,(2).36-41. 3.

[4]李世聪.论人力资本按贡献价值进行会计计量[J].财会月刊(会计)2007(7):14-15.

(作者单位:河南理工大学)