我国IPO溢价影响因素研究

2016-01-25于申珅

于申珅

我国IPO溢价影响因素研究

于申珅

摘要:本文针对2014年新股发行改革后的我国IPO溢价现象进行了研究。本文利用多元线性回归模型对我国的新股发行溢价现象进行实证研究,依据发行时市盈率对其进行分组研究。研究结果发现,发行时市盈率、中签率、主承销商声誉等指标对我国IPO溢价均产生了不同程度的影响,政府行政干预是导致我国IPO溢价的最重要因素。最后,本文结合实证结果及相关理论提出避免政府行政性定价,推进我国股票发行制度从核准制向注册制转变等一系列政策建议。

关键词:IPO溢价;多元线性回归模型;行政定价;注册制

一、 导 言

2014年我国IPO市场有125只新股陆续发行,形成670亿元的总募资规模,但是笔者发现几乎所有新股均不同程度地存在溢价现象。新股发行溢价表现为新股发行上市后的收盘价与发行价相比有了一个大幅的提升,新股认购者可以从中获得超额的回报。严重的新股发行溢价会在股票市场中造成很多不良效应。因此,尽可能全面地找出影响我国新股发行溢价的因素并提出对应的有价值的政策建议十分重要。

笔者调查了解到当前证监会对新股发行的窗口指导,即行政定价对新股发行有着重要影响。因此,本文对制度因素及行政干预对新股发行溢价的影响进行了着重调查研究。此外,主承销商声誉、中签率、行业收益率等因素都对新股发行溢价有着不同程度的影响,本文也将这些因素考虑在内。

二、 相关理论与文献综述

我国股票市场还处在发展的初级阶段。针对IPO溢价问题,我国的研究方向存在两个误区:首先是我国在IPO溢价问题研究中大多套用国外经典理论展开分析,讨论其适用性,研究浮于表面缺少实质内涵,无法为解决现实问题提供理论性指导;其次是我国该方面的研究往往集中在溢价现象本身,而缺少针对溢价问题的实际的解决方法,不能提出建设性的改革意见与实践举措。

本文认为我国对IPO溢价的研究首先要从细节入手,并有针对性的提出解决方案与对策。本文将在后面以本次新股发行改革后上市发行的股票为研究对象,对影响我国新股发行溢价的因素进行实证研究,根据实证结果提出政策建议。

三、 研究设计

(一) 被解释变量与解释变量

1、 被解释变量

新股发行溢价Y=破板收盘价/发行价—1

破板收盘价是指新发行的股票打开涨停板或跌停板那一天的收盘价。本文不以上市首日收盘价/发行价—1作为衡量IPO溢价程度的指标是因为新股发行上市初期可能不满足市场有效性假设,新股上市首日的市场价格可能会围绕其均衡价值上下徘徊。并且根据现行新股发行制度,新股发行首日价格波动幅度上下不得超过44%,因此无法通过首日价格波动来衡量新股发行溢价程度。而一般认为新股发行上市破板后,新股的市场供需关系会逐渐走向均衡,投资者也会减少盲目跟风追求打新利益的行为,此时的股票市场价格与IPO股票的市场均衡价值较为接近。考虑上述原因,本文把破板收盘价/发行价—1作为衡量IPO溢价程度的指标,作为本文的被解释变量。

2、 解释变量

X1:首发数量。首发数量和新股发行溢价率两者呈负相关的关系。

X2:首发前总股本。公司的规模在一定程度上可以通过首发前总股本来反映。首发前总股本与新股发行溢价率两者间呈负相关的关系。

X3:首发募集资金。二级市场炒作难度随着首发募集资金的增多而增大,IPO溢价的可能性也就随之降低,因此首发募集资金与IPO溢价呈负相关关系。

X4:发行时市盈率。人们通常把市盈率作为衡量新股发行内在价值的重要标准,具有较低的发行时市盈率的公司一般具有高内在价值,具备良好的成长性与盈利性,因而投资价值较高,对投资者的投资欲望能够产生刺激作用,从而促使新股发行溢价水平升高。

X5:中签率。中签率是用来反映投资者对新股发行需求量的指标,中签率和IPO溢价程度两者间呈负相关的关系。

X6:主承销商声誉。承销商拥有比发行人更有利的资本市场及发行定价方面信息。本文用证券业协会发布的2013年券商经营业绩排名来表示主承销商声誉,将主承销商声誉用虚拟变量来表示,排名前十的用1表示,表明在第十名以后的用0表示。

X7:破板当日换手率。我们可以通过破板当日换手率来反映市场上的投机程度。

X8:资产负债率。上市公司的资产负债率可以反映其负债水平及业绩水平,其与新股发行溢价率呈负相关的关系。

X9:资产。资产与首发前总股本一样可以代表公司的规模,因此资产与IPO溢价率也呈反比。

X10:破板日行业收益率。行业信息是大多数投资者进行投资决策的重要依据之一。破板日行业收益率与IPO溢价率两者间呈正相关的关系。

X11:流通股比例。若流通股比例过高,那么老股东对公司质量的担保作用就会降低,IPO溢价率就会降低。因此流通股比例与IPO溢价率呈负的相关关系。

(二) 模型选择

本文的实证模型采用多元参数回归模型,本文采用如下所示的参数回归方程:

Y=a+b1x1+b2x2+…+bixi其中i=1,2,3,…,n

(三) 数据选取及理由

本文旨在对受新股发行政策因素,及其他一系列影响因素影响下的我国股票市场进行分析,本文选取从新股发行改革以来,2014年1月17日到2014年12月30日共125只股票作为样本研究对象。样本时间长达348天。数据来源为同花顺数据库。

四、实证研究

(一) 描述性统计

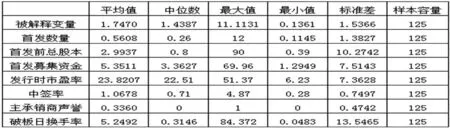

下面对实证变量进行描述性统计。表1通过描述变量最小值、最大值、平均值和标准差这些统计要素来反映影响IPO溢价因素的总体分布规律和极值特征。

表1实证变量描述性统计结果

表1中,被解释变量均值为1.7470,最大值和最小值分别为11.1131与0.1361,说明我国新股发行中存在较为严重的溢价现象。发行时市盈率的均值为23.8207,最大值和最小值分别为51.37和6.23,反映出我国发行时市盈率整体徘徊于政府行政定价要求的23倍市盈率的左右,市场上的发行时市盈率有着超过23倍的趋势。换手率均值达到5.2492%,最大值为84.372%,反映出二级市场中的新股供需关系整体较为正常,但部分投资者存在情绪畸高的现象,需要抑制其投机行为。中签率均值为1.0678%,最小值为0.28%,反映我国股票一级市场对新股申购的需求量一般,部分的不平衡供需关系会导致IPO溢价程度大幅上升。行业破板当日收益率均值为1.2013%,行业因素对IPO溢价程度也会产生影响。

(二) 相关性检验

下面通过相关性检验来反映变量两两之间的相关性程度,若变量之间的相关性超过0.6则对变量进行筛选剔除,以此来防止可能存在的多重共线性和伪回归的问题。

表2实证变量相关性检验结果

由表2可以得出:大部分实证变量具有较好的独立性,首发数量与首发前总股本、首发募集资金、资产间的相关性很高,系数分别为0.9705、0.9052、0.9815。模型可能存在多重共线性的问题。因此,本文为消除伪回归的影响在下文的多元回归模型估计中删除相关性较高的变量首发数量、首发前总股本与资产,保留首发募集资金。

(三) 实证过程及结果

对于BP神经网络而言,10像素组的特征矩阵与PNN相同,是一个27维的特征向量,所以BP神经网络输入端设置为27个输入神经元,输出端和PNN神经网络一样设置为10个神经元(10个文字种类)至于隐含层,根据经验公式取10较为稳定,学习率取0.1,在和PNN相同的400个文字样本库中选择300个进行网络训练,剩下100个作为测试样本,根据以上主要参数进行BP神经网络的构建、训练和识别。

1、 多元参数回归模型估计

笔者从证券公司内部了解到发行时市盈率是我国新股发行定价的重要依据,2014年发行的股票都是以2013年扣除非经常性损益后孰低的净利润除以发行后的股本来计算每股收益的,再乘以现行行政指导下的不超过23倍的市盈率,最后得出发行价。本文将把发行时市盈率作为实证研究分组的衡量标准,依据发行时市盈率将数据分为三组,第一组有41个样本,市盈率皆小于21;第二组有45个样本,市盈率在21和23之间;第三组有39个样本,市盈率超过23。在下文中,笔者将对三组数据分别进行分组回归,再进行总体组回归,在各组之间的回归结果中寻找共性及差异,最后总结出结论,提出建议。

本文运用Eviews6.0来进行多元参数回归模型估计,运用逐步回归法对三个分组及总体分别进行回归,得到组一、二、三以及总体组的最优回归模型。

组一,市盈率<21:Y = 4.927 - 0.0951X4 - 0.8194X5 + 0.3824X6 -0.0151X8

组二,21≤市盈率<23:Y = 9.5894- 0.3744X4 - 1.075X5 + 0.6932X6 - 0.038X8

组三,市盈率≥23:Y = 1.578 - 0.4784X5 + 0.1959X6 - 0.0096X7 + 1.4439X10

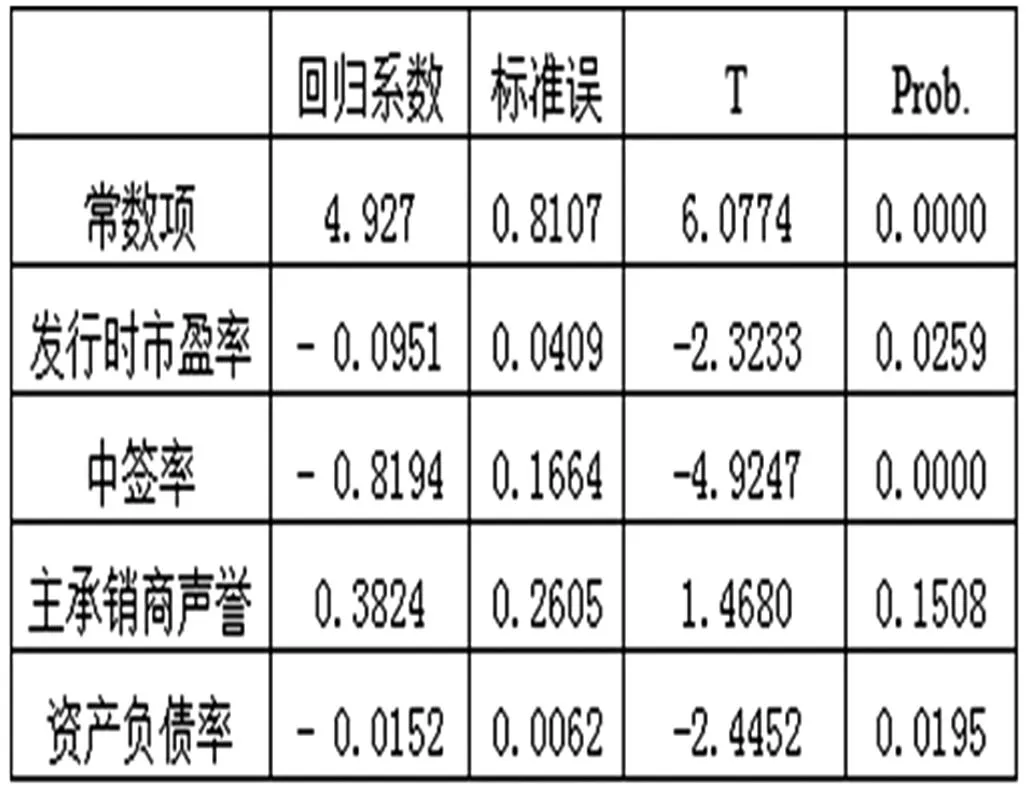

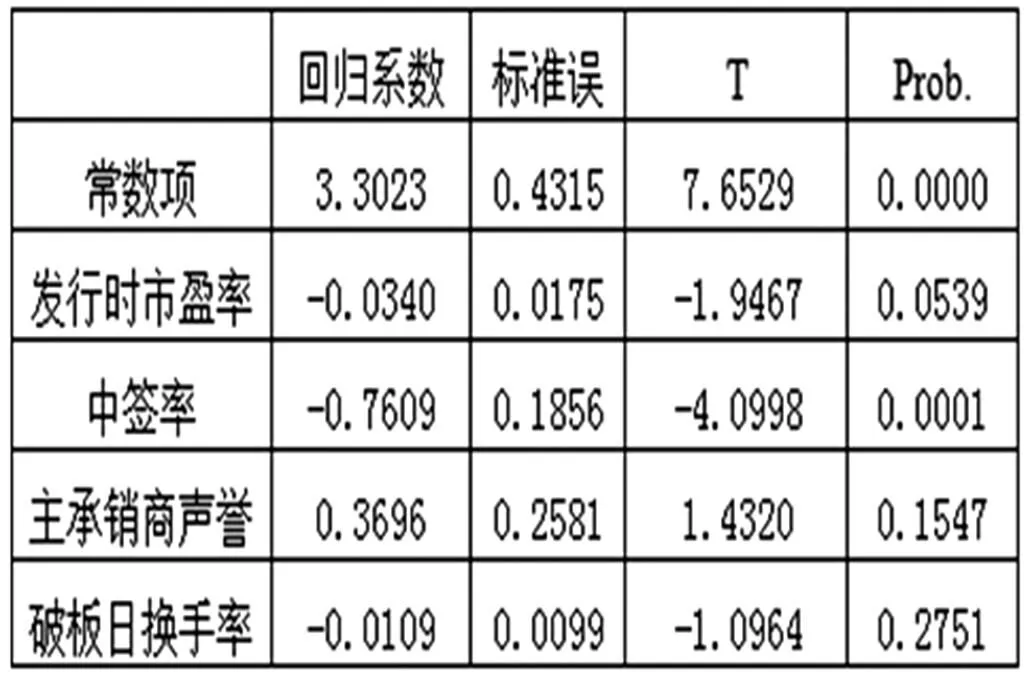

总体:Y = 3.3023 - 0.034X4 - 0.7609X5 + 0.3696X6 - 0.0109X7

2、 多元参数回归模型检验

本文将在下面对模型的回归系数显著性、整体拟合度依次进行检验。

⑴回归系数分析

下面将对三组以及总体回归分别进行回归系数分析。

下表组一的回归系数分析结果说明除了主承销商声誉,发行时市盈率、中签率、资产负债率和常数均通过了显著性检验。虽然主承销商声誉对新股发行溢价的解释能力有限,但是其显著性超过了剩余的其他变量,所以保留该变量,其与IPO溢价呈正相关关系。

下表组二的回归系数说明除了资产负债率外,发行时市盈率、中签率与主承销商声誉皆没有通过显著性检验。分组二与分组一的解释变量相同,但是对模型的影响的显著水平较分组一低,但由于其显著性超过了剩余的其他变量,所以这里也保留这些变量变量。

从下表组三可以看出,中签率、破板日换手率与破板日行业超额收益率的P值小于0.05,均通过了显著性检验。主承销商声誉的显著性超过了剩余的其他变量,所以保留该变量。

从下表总体可以看出,发行时市盈率与中签率通过了显著性检验,而主承销商声誉与破板日换手率的P值大于0.05,没有通过显著性检验。主承销商声誉显著性超过了剩余的其他变量,所以保留变量。

⑵拟合优度检验

本文用决定系数和校正的决定系数来量多元线性回归模型的优劣。数据表明四组模型的拟合效果较为一般。

(四) 实证结果分析

本文以新股发行改革后的2014年中国股票市场为研究背景,对我国新股发行溢价的影响因素进行实证研究,主要得到以下三点结论:

1、发行时市盈率在第一、二分组以及在总体中对我国IPO溢价均产生了显著影响,分析其影响规律可以发现发行时市盈率越低其对我国IPO溢价的影响程度就越深,而当市盈率大于23时其对我国IPO溢价的影响却并不显著。这说明政府的行政定价对我国IPO溢价产生了不可忽视的影响力。而控制市盈率范围是我国政府部门用来进行行政定价的重要措施。我国为解决IPO溢价不应该限制市盈率,政府应放弃行政定价转而走向市场化定价。

2、中签率在各个分组模型中均显著。中签率用以反映新股的需求量,如果中签率低说明新股的需求量教大,新股发行溢价程度随之也会较高。我国投资者普遍对新股抱有极高的投资热情,这一现象表明我国的一级市场与二级市场之间难以平衡,新股的定价往往存在过低的问题从而引发我国投资者们为获利纷纷前往一级市场打新股,巨大的新股需求量促使形成过高的IPO溢价率。

3、主承销商声誉X6在前三分组中对被解释变量都产生了一定的影响力,且主承销商声誉与新股发行溢价呈正相关关系,即主承销商声誉越好,新股发行溢价越严重。这一发现不得不让笔者质疑我国承销商的定价能力,因此我国承销商应该反思在提高声誉排名的同时要提升定价这一专业能力。

五、政策建议

本部分在考虑到我国股票市场实际的前提下,根据上文得出的实证结果及结论提出以下三点政策建议:

1、市场化定价,避免政府行政化定价。我国股票市场自从诞生起就存在着政府过度干预的问题,政府人为地将新股IPO定价压低,扭曲定价。针对以上问题,笔者建议我国政府要尽量避免对股票市场的行政干预,让市场来对股票定价,让真正有潜力的公司能够在资本市场得到有效地资源配置,充分发挥市场选择机制,从根源处缓解我国IPO高溢价的问题。

2、积极推进核准制向注册制改革。我国要解决IPO溢价的问题必须要从制度上解决,即大力推进核准制向注册制改革。笔者认为,我国可以借鉴香港及美国的做法,即不明确设定证券发行条件,任何企业只要满足信息披露的要求便可以公开发行证券。在注册制中,监管者不再处于绝对地位,上市公司充分披露信息,由市场对股票进行选择并定价。

3、提高承销商定价能力。一方面我国应努力营造一个良好的承销商声誉机制,引导承销商之间进行良性的竞争以此来提高自己的声誉;另一方面,我国承销商的定价能力亟需提高。我国券商要加大人才引进力度,提高专业技能,在实践中走向成熟。(作者单位:苏州大学)

参考文献:

[1]Rock, K.Why New Issues Are Underpriced[J].Journal of Financial Economics, 1986, 15(1-2):187-212 .

[2]熊燕. 我国创业板IPO溢价特征及其影响因素的实证研究[D].四川:西南财经大学,2011:35-40。

[3]卢文静. 我国新股发行制度改革的深层次思考[D].上海:复旦大学,2012.14-20。

[4]张诗琪. IPO重启背景下我国新股发行体制改革效果的实证研究[D].四川:西南财经大学,2014:8-12。