IT治理与组织绩效:描述、界定与综述

2016-01-22孙晓琳张朝亮

孙晓琳,吉 瑜,张朝亮

(1.西安财经学院 商学院,陕西 西安 710100;2.陕西财经职业技术学院 会计系,陕西 咸阳 712000;

3.中共咸阳市委党校 科研处,陕西 咸阳 712000)

IT治理与组织绩效:描述、界定与综述

孙晓琳1,吉瑜2,张朝亮3

(1.西安财经学院 商学院,陕西 西安710100;2.陕西财经职业技术学院 会计系,陕西 咸阳712000;

3.中共咸阳市委党校 科研处,陕西 咸阳712000)

摘要:IT治理的模式和机制问题是制约信息化快速发展的主要障碍之一,合理利用IT资源成为社会各个领域共同关注的问题。通过对国内外IT治理、IT治理模式及组织绩效方面的现有研究文献进行梳理,发现目前学界关于IT治理模式与组织绩效之间关系的理论研究和实证研究比较少,我国学者的研究基本都是在CISR基础上进行的。通过分析IT治理问题目前在学界的研究进展,以期理清其研究发展思路及未来研究方向。

关键词:IT治理;信息技术;组织绩效

随着信息化在全世界范围内不断发展,信息技术已经渗入到企业管理与工作流程的各个环节,如生产运营、市场营销、战略的制定和产品与服务创新等诸多方面。IT资产同人力、财务、实务、知识产权这些关键资产一样,对企业战略的有效实施发挥着重要作用,是企业核心业务的重要支持,关系到企业的生存和发展的重要环节,因而需要合理地安排与治理。IT治理的模式和机制问题是制约信息化快速发展的主要障碍之一,合理利用IT资源成为社会各个领域共同关注的问题。鉴于企业IT治理的重要性,越来越多的学者开始关注并研究企业的IT治理问题,并深入分析在不同的IT治理模式下,组织的绩效呈何种变化。

一、IT治理

(一)IT治理的定义

IT治理(Information Technology Governance)又称IT治理安排,是公司治理在信息时代的一个重要发展,能够从宏观的角度指导信息化建设中的决策问题。IT治理最初是被Loh和Venkatraman用来描述一套实现IT能力的机制,但并未在学术研究中得到重视[1]。直至20世纪90年代末,Brown和Sambamurthy等人在文章中提出信息系统治理(IS Governance)以及IT治理框架,IT治理的思想才逐步被予以重视[2]。

Luftman通过研究指出,IT治理是制定IT决策权的范围和在管理者中共享的程度,以及管理者在IT和业务组织对IT资源的分配及IT优先权的设定[3]。

Peter Weill和Jeanne W.Ross在大量研究和实证分析的基础上将IT治理定义为:在IT应用过程中,为鼓励期望行为而明确的决策权归属和责任担当框架。其认为IT治理应在IT关键决策下,根据企业战略和组织进行合理的治理安排,从而实现企业绩效目标[4]。

Van Grembergen认为,IT治理是组织中董事会、高层管理者和IT经理人用于控制IT战略的制定和实施的能力,以确保IT与商业活动的融合[5]。其指出IT治理过程主要包括四个方面内容,两个收益方面的内容即价值贡献和风险规避,还包括战略一致性和绩效评估。

李维安、王德禄认为,IT治理是所有与信息活动有关的内容,包括决策权力配置和相应机制的形成过程,能够从制度层面规范组织结构、业务流程和管理模式,从而达到IT与业务的一致性,最终实现战略目标并提高组织绩效[6]。

黄杰认为,IT治理是一组面向IT资源、IT流程、IT收益以及IT风险的体制或机制,用于指导和控制企业的IT 应用能够完成组织赋予它的使命,主要是通过平衡IT战略及其实施过程中的风险与收益来促进企业价值的增加,并实现其战略目标[7]。

石鉴、王德禄和林润辉从交易成本经济学、契约理论、潜入理论的角度对IT治理进行定义,即以信息技术嵌入为基础的、以拥有网络可用信息量为网络成员信誉标准的、以 IT 治理及信息流向为主要权力及责任划分的制度环境,以实现信息技术条件下组织利害相关者利益为目标,是组织信息技术决策、投入、使用等的正式或非正式的制度安排[8]。

对于IT治理概念的界定,由于不同学者研究的出发角度不同,其所界定的概念也必然不同,但其强调的重点都是一致的,即IT治理是从宏观角度整体解决企业信息化建设问题,以企业战略为导向,通过合理的组织结构、流程和关系机制实现IT与业务的融合,进而达到提高组织绩效的目的。

(二)IT治理绩效的评估方法

IT治理绩效是一个多维的结构,其评价范围既包括面向IT的活动,也包括面向业务的活动。Peter Weil认为,IT治理绩效是治理安排鼓励期望行为的程度和公司最终达到其期望绩效目标的程度[4]。

美国IT治理研究院(ITGI)和国际信息系统审计协会(ISACA)共同制定的信息及其技术的控制管理目标集(COBIT),通过关键成功因素、成熟度模型(CSF)、关键目标指标(KGI)、关键绩效指标(KPI)四个方面的有机结合,为企业提供集成的IT治理。该模型已经通过世界上一百多个国家的大型企业的实践验证,能够起到有效控制与信息有关风险的作用。

Robert Kaplan和David Norton提出的平衡计分卡法(Balanced Scorecard,BSC)在对传统的财务指标考察基础上,又加入了客户满意度、内部流程及组织创新和改善等非财务绩效,既能对企业过去的业绩进行评估,又可以从未来角度进行评估,克服了传统财务指标的片面性、滞后性和短期性,同时与企业战略密切相关[9]。在Robert Kaplan和David Norton的平衡记分卡基础上,Van Grembergen Saull R.和 De Haes S.提出了评估IT治理绩效的IT平衡计分卡,其包括IT价值贡献、IT用户满意度、IT内部过程和IT学习与革新四个维度[10]。在这四个维度中,IT学习与革新维度是基础,能够促进其他三个维度绩效的提高;通过学习与革新,员工技能提高,掌握先进技术的员工比例增加,使基础设施得到有效利用,生产周期缩短,从而提高内部业务流程的效率;IT内部过程维度的改善能够提高产品或服务水平,提高客户满意度和IT价值贡献,从而使IT战略与企业战略协调一致。

郝晓玲、李明和孙强对IT平衡计分卡予以肯定,认为通过学习与成长、业务流程角度、顾客角度、财务角度可以评估企业目标的实现情况以及IT治理绩效,使高层经理快速而全面地考察企业经营状况,并调整商业目标和信息化战略,进行持续的IT管理[11]。在企业中,不同领导层次所关注的重点不同,针对这种情况,他们指出IT平衡计分卡可以按照层次来划分,战略层、项目层和执行层所对应的分别是IT战略计分卡、IT项目计分卡和IT操作积分卡,不同平衡计分卡的重点、负责人和关注对象不同,企业可以通过分层次建立IT平衡计分卡提高整个组织绩效。

孙晓琳、王刊良根据管理原则中权责对等原则,从IT决策权合理配置的角度建立了IT治理绩效评价体系[12]。该方法较之前面几种方法使用起来较为方便,能够使企业及时发现IT治理中存在的问题,但是此方法中的指标权重都一致,需要在以后的研究中进行逐步完善,要根据企业不同情况来赋予不同权重,才能有效评估企业IT治理绩效。

费亚龙在基于平衡计分卡的IT治理模式研究中指出,通过构建IT平衡记分卡与COBIT相结合的模型,可以提高整个组织对绩效度量的理解[13]。这种方法强化了企业的IT治理能力,将评价和信息化的使命统一起来,使信息化战略与企业战略达到协调一致。

企业在制订和选择评估体系时需要综合各方面因素,才能有效地选择适合自身的IT治理绩效评估体系。在评估方法上,国外学者对IT治理绩效评估体系的研究相对较为完善,尤其是基于平衡计分卡的一系列研究,有效地提高了IT治理绩效评估的科学化水平。相较而言,我国学者对IT治理绩效的评估方法没有太多创新和发展,仍以吸收和借鉴国外相关理论为基础。

二、IT治理模式

Grant将IT治理框架研究的主要内容划分为两类:一类是IT治理权变因素的研究,另一类是IT治理模式研究[14]。Daft和Mintzberg认为,组织设计中的重要问题之一就是设计管理的分工和整合,既要实现各种任务的责任分工,又要保证这些任务的协调,以有效地达到组织目标[15-16]。而IT治理模式的研究重点即为IT部门与业务部门之间任务的分工和协调,其本质就是通过有效地治理框架设计实现组织目标。

(一)早期的两分类研究

IT治理模式的早期研究主要集中在组织决策权分配和IT活动的组织结构两个方面,其主要目的是解决IT决策权涉及哪些管理者和部门,在什么样的组织结构下可以最大限度地提高投资回报的问题。由于早期企业中IT基础设施和IT活动都较为简单,IT管理者能够通过简单的集权或分权方式来管理IT活动。Boynton and Zmud指出,在早期的大部分企业中,IT管理者在集权的IS组织中,通过提供充分的IT资源就可以满足整个企业的业务需求。在此背景下,集权和分权这两个IT治理模式被提出来[17]。Brown认为,一个严格的集权治理设计将所有决策制定权放在企业的IS组织中,而一个严格的分权治理设计将所有的决策制定权分配到各个业务单位或流程内。许多研究者,如Burlingame、Golub、Keen、Wetherbe和Von Simson一致认为集权和分权的IT治理模式各有利弊,集权模式可以允许更多IT控制标准的顺利实施,并为规模经济的实现提供了更多的机会;而分权的IT治理模式能够为每个业务单元和流程提供合适的解决方案,从而大大提高了整体响应业务单位的需求。

(二)基于政治原型的分类研究

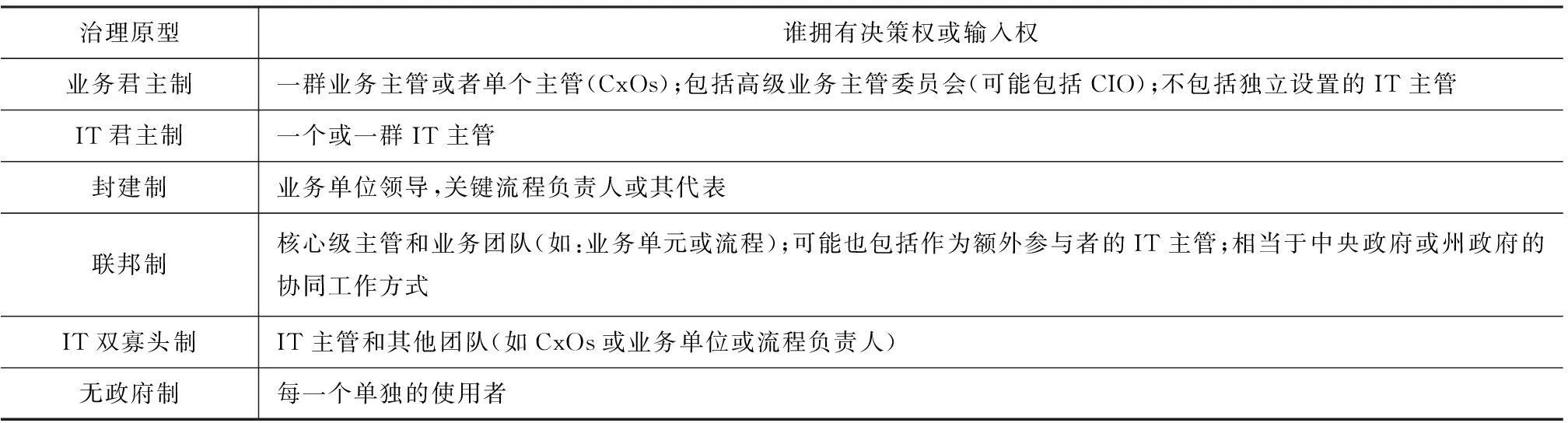

Peter Weill 和Jeanne W.Ross没有采用传统的集权、分权和联邦制的分类,而是采用政治上的模式来描述拥有IT决策权或者为IT决策提供信息输入的人员的组合[4]。他们将IT治理模式分为六类,包括业务君主制 (Business Monarehy)、IT君主制 (IT Monarehy)、封建制(Feudal)、联邦制(Federal)、双寡头制(Duopoly)和无政府制(Anarchy),其具体内容如表1所示。

表1IT治理原型的定义

治理原型谁拥有决策权或输入权业务君主制一群业务主管或者单个主管(CxOs);包括高级业务主管委员会(可能包括CIO);不包括独立设置的IT主管IT君主制一个或一群IT主管封建制业务单位领导,关键流程负责人或其代表联邦制核心级主管和业务团队(如:业务单元或流程);可能也包括作为额外参与者的IT主管;相当于中央政府或州政府的协同工作方式IT双寡头制IT主管和其他团队(如CxOs或业务单位或流程负责人)无政府制每一个单独的使用者

从表1可以看到业务君主制和IT君主制代表了严格的集中决策制定结构,是对集权模式的进一步分类;封建制、联邦制分别与传统的分权模式和联邦制比较相似;而IT双寡头制和无政府是以往研究中没有提出的。

在横向研究方面,他们认为IT关键决策包括IT决策、IT原则、IT架构、IT基础设施战略、业务应用的需求及IT投资和优先顺序。因而,Peter Weill 和 Jeanne W.Ross对IT治理模式的研究更加细致和专业。

(三)基于波特竞争战略理论的分类

Ryan Peterson指出环境的不确定是企业在IT治理模式设计过程中所要面临的一个主要难点。因此,陈婧、吴礼龙、刘发蔚、谢学军在迈克尔·波特的竞争战略理论基础上,试图改进已有IT治理模式。他们选择竞争环境变化的快慢和竞争策略两个指标,将企业的IT治理设计为四种类型,即集权治理模式、集中治理模式、协作式治理模式和混合治理模式,具体如图1所示。

三、组织绩效及其评估方法

图1 基于波特竞争理论的IT治理模式分类

(一)概念界定

组织绩效是一个多维的概念,其内容包括财务绩效、战略绩效、关系绩效等方面,涉及企业管理的各个层面和业务流程的各个环节。

目前管理学领域对组织绩效定义的理解经历了三个阶段:第一阶段的观点认为绩效是结果,认为绩效指的是组织内部一系列活动在特定时间内或在特定工作职能上所引起的结果,其与组织战略目标和顾客满意度等指标密切相关。第二个阶段的观点认为绩效是行为,此阶段学者们认识到在组织绩效中,只关注结果而忽略对行为的关注,会误导员工过分关注工作的结果,并不能有效促进企业的管理,Rhys Murphy通过研究指出行为也能对组织绩效产生重要影响,因而“组织绩效是与一个人在其中工作的组织或组织单元的目标有关的一组行为”。第三个阶段的观点认为绩效更应该关注的是潜在因素,如员工的成长和企业的发展,Robert Kaplan和David Norton提出的平衡计分卡中,将学习与创新作为重要的绩效指标来考察,在诸多企业的组织绩效评估中广泛应用,展示出了潜在因素同样是组织绩效中的重要方面[10]。因此,结果、行为以及一些与企业和员工未来发展相关的潜在因素都是组织绩效的重要组成部分,是企业管理中所应重视的问题,缺一不可。

(二)组织绩效的评估方法

绩效评估通常被认为是绩效管理的一部分,即对各级部门和员工工作行为、表现及其结果是否符合管理者期望的评估环节。绩效评估是完成战略性目标的一种结构化方法,是衡量组织成员是否完成目标的手段。这一过程包括了由战略目标驱动并与业务流程相联系的,对企业、部门和个体的绩效评估。

最初由管理学大师Peter Drucker提出的对组织绩效进行评估的目标管理法(Management by Objective),是指由管理者和被评定者共同制订可测量的绩效目标,并定期检查其完成情况的方法。其建立在组织行为学中Y理论的基础上,即认为在目标明确的情况下,人们能够对自己负责。在此评估方法下,对员工个人的因素充分重视,能够促进各部门积极主动地实现相应的任务目标,建立目标锁链与目标体系。

Robert Kaplan和David Norton提出的平衡计分卡法(Balanced Scorecard,BSC)站在企业愿景和战略的角度,从财务(Financial)、客户(Customer)、内部业务流程(Internal Business Processes)和学习与成长(Learning and Growth)四个方面来考察组织绩效,其对非财务指标的衡量弥补了过去仅仅利用财务绩效考察组织绩效的不足,比较全面地衡量了企业的发展状况[10]。这种方法能够为企业战略管理提供强有力的支持,提高企业整体管理效率,并提高对员工的激励作用,为企业持续创造价值和竞争力作出贡献。

四、IT治理模式与组织绩效的关系

(一)国外的研究

在集权IT治理模式中,公司IT管理部门有基础设施、应用和发展的决策制定权。在分权模式中,企业的IT管理,业务部门IT经理和业务单元经理拥有对基础设施、应用和发展的决策权。在联邦制中,企业IT管理部门拥有基础设施的决策权利,业务部门IT经理和业务单元经理拥有应用和发展的决策权力。

目前,最为权威的是由MIT的Peter Weil提出的CISR模型,即在不同的IT决策下,采取不同的模式会对组织绩效产生不同的影响。他们通过调查美洲、欧洲、亚太地区的256家企业的CIO(首席信息执行官),试图揭示IT治理安排与组织绩效的关系。研究结果指出治理必须依照企业战略和绩效目标而定,基于不同的企业绩效目标,结论如下。

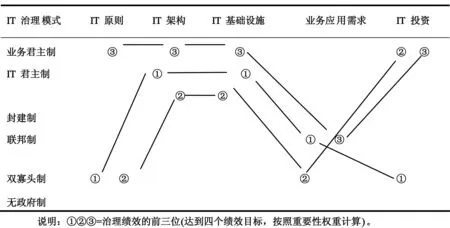

1.重视IT治理绩效的治理安排

通过总结不同IT治理绩效的治理安排,指出IT治理绩效较高的企业为IT原则和IT投资决策选择了双寡头制,而大部分一般企业都选择了联邦制模式。同时,CISR模型还给出了治理模式最高的三种治理安排,如表2所示。

2.重视不同财务绩效的治理安排

企业对财务绩效的侧重点不同,所选择的IT治理模式也不同。重视资产利用率的企业通常在各个IT关键决策下选择双寡头制,这是因为双寡头制以IT部门为重要角色协调企业的高层管理者,使企业内部能够实现更好的协作,从而提高IT资产的共享和再利用率;重视高利润的企业通常在各个IT关键决策下选择业务君主制,这是因为业务君主能够通过更加集中化的治理方法,实现成本控制和标准化,进而降低成本并提高了利润率。对于不同财务绩效的IT治理安排,具体如表3所示。

(二) 国内的研究

近年来,我国关于IT治理模式与组织绩效的研究逐步增多,大多数研究都是针对某一行业或某个企业进行研究的,通过绩效评估得出最适合企业的IT治理模式,从而得出IT治理安排矩阵。

表2在不同IT决策下IT治理绩效最高的三种治理安排

表3财务绩效最高的治理安排

IT治理模式IT原则IT架构IT基础设施战略业务应用需求IT投资业务君主制利润增长利润利润增长利润增长IT君主制利润封建制增长联邦制利润双寡头制资产收益率资产收益率资产收益率资产收益率资产收益率

说明:利润、资产收益率和增长是指三年平均行业调整利润率、资本收益率或增长率处于高水平或增长状态的企业的利润、资本收益率和增长状态。

孙晓琳、王刊良在文献分析的基础上,建立了一个研究IT对组织绩效影响的整合模型,其将IT能力作为中介变量,IT治理模式作为调节变量来研究IT投资对组织绩效的影响,此模型对IT与组织绩效的内部作用过程进行了全面分析,同时对IT治理模式的作用也予以重视。

王宏伟、丁佼佼、刘勰基于CISR模型,针对中国企业的IT治理现状得出,IT治理绩效表现出色的企业,必然拥有一套完善的IT治理框架和机制,企业根据对财务绩效中的利润率、增长率和资产利用率这几个方面的重视程度,选择不同的IT治理模式来实现其绩效目标。这个研究的结果与Peter Weil的研究结果一致,对我国企业IT治理模式的选择有一定借鉴,但其也存在不足之处,在组织绩效的选择上仅对财务绩效方面进行了研究,而没有说明非财务指标与IT治理模式选择的关系,如客户满意度、学习与创新、内部流程等绩效与IT治理模式的关系,因而在以后的研究中加入非财务绩效的方面是十分有必要的。

此外,其他学者对这一问题的研究也都建立在Peter Weil的研究基础之上,针对具体的行业进行进行分析,创新性研究的进程还比较缓慢。

五、研究展望

随着信息技术的快速发展,IT治理在现代企业管理中应用水平的不断提高,学界对IT治理相关问题的研究正在逐步深入,Peter Weil的CISR模型最具有代表性,其能够很好地说明在不同绩效目标下,IT关键决策所对应的IT治理模式。然而目前为止,关于IT治理模式和组织绩效之间关系的研究还有待于进一步拓展,并且CISR模型自身的缺陷也需要逐步完善。通过对文献的梳理研究,笔者认为在以后的研究中,对这一问题的研究可以主要从以下两个方面进行拓展。

(一)IT治理模式的探索

尽管Peter Weil对于IT治理模式的划分较前人的研究有着非常明显的进步,以至于很多学者的研究都是基于Peter Weil的分类。然而,在实际中IT治理模式的形式更加复杂,根据决策权在企业高层、IT部门和业务部门间的垂直分配和水平分配的不同,IT治理模式也在变化。因而,在以后的研究中应借鉴企业集权化的衡量标准,通过研究IT治理模式的重要影响因素,探索能够使其量化的衡量指标与方法,使其衡量更加精确。

(二)IT治理模式与组织绩效之间关系的内部具体作用过程需要进行深入探索

必须将非财务指标加入到对组织绩效考核的范围,探索IT治理在企业内部的具体作用过程。对IT治理模式的研究,应当结合公司战略背景、公司治理模式以及环境动态性和竞争性,分析不同IT治理模式下对组织绩效的影响。

参考文献:

[1]Loh L N.Venkatraman.Diffusion of Information Technology Outsourcing:Influence Sources and the Kodak Effect[J].Information Systems Research,1992,3(4):334-358

[2]Brown C V.Examining the Emergence of Hybrid IS Governance Solutions:Evidence From a Single Case Site[J].Information Systems Research,1997,8(1):69-95.

[3]Luftman J.Assessing Business-IT Alignment Maturity[J].Communications of AIS,2000,1(3):32-36.

[4]Weil Peter,Jeanne W.Ross.IT Governance-How Top Performers Manage IT Decision Rights for Superior Results[M].Harvard Business School Press,2004:10-20.

[5]Van Grembergen W.Introduction to the Minitrack.IT Governance and its Mechanisms[J].System Sciences ,2005 HICSS'05 Proceedings of the 38th Annual Hawaii International Conference on,2005(5):235-235.

[6]李维安,王德禄.IT治理及其模型的比较分析[J].首都经贸大学学报,2005(5):44-48.

[7]黄杰.企业IT治理机制及其策略研究[J].商业时代,2007(12):36-37.

[8]石鉴,王德禄,林润辉.IT治理与我国国防科技组织发展创新[J].南开管理评论,2007,10(5):106-111.

[9]Kaplan R,Norton D.Putting the Balanced Scorecard to Work[J].Harvard Business Review,1992,70(1):16.

[10]Van Grembergen W,Saull R,De Haes S.Strategies for Information Technology Governance[J].Idea Group Publishing.2003(5):20-26.

[11]郝晓玲,孙强.信息化绩效评价:框架、实施与案例分析[M].北京:清华大学出版社,2005:30-36.

[12]孙晓琳,王刊良.IT治理与IT治理成熟度[J].情报杂志,2007(11):17-21.

[13]费亚龙.基于平衡计分卡的IT治理模型研究[J].电脑知识与技术:学术交流,2010(3):1609-1611.

[14]Brown A E,Grant G G.Framing the Frameworks:A Review of IT Governance Research[J].Communications of the Association for Information Systems,15,2005,15(6):696-712.

[15]Daft R L.Organization Theory and Design,6th ed[M].Cincinnati,South-Western College Publishing,1998:20-45.

[16]Mintzberg H.The Structuring of Organizations,Englewood Cliffs[J].NJ:Prentice-Hall,1979(3):35-46.

[17]Boynton A C.Zmud R W.Information Technology Planning in the 1990's:Directions for Practice and Research[J].MIS Quarterly,1987,1(11):58-72.

(责任编辑朱春花)

IT Governance and Organizational Performance: Description,

Definition and Overview

SUN Xiao-lin1,JI Yu2,ZHANG Chao-liang3

(1.Business School, Xi'an Institute of Finance and Economics, Xi'an 710100, Shanxi,China;

2.Accounting Department, Shaanxi Vocational and Technical College of Finance and Economics, Xianyang 712000,Shanxi,China;

3.Science and Research Office, Xianyang Municipal Communist Party, Xianyang 712000, Shanxi ,China)

Abstract:The patterns and mechanisms of IT governance are one of the main obstacles to the rapid development of information technology and thus the rational use of IT resources becomes an issue concerned by the whole society.On the basis of reviewing both domestic and international IT governance,IT governance model and organizational performance,this paper found that scholars in our country just studied mainly on the basis of the CISR rather than the theoretical and empirical research on the relationship between IT governance and organizational performance.So this paper expected to clarify the future developmental research strategies and directions of IT governance by analyzing the current academic research progress in this field.

Key words:IT Governance; IT; Organizational Performance

中图分类号:F27

文献标志码:A

文章编号:1674-3571(2015)03-0040-06

作者简介:孙晓琳(1972- ),女,河南郑州人,西安财经学院商学院教授,博士,硕士生导师,主要从事信息技术管理、组织行为研究;吉瑜(1986- ),女,陕西咸阳人,陕西财经职业技术学院会计系助教,硕士,主要从事企业管理研究;张朝亮(1986- ),男,陕西安康人,中共咸阳市委党校助教,硕士,主要从事企业经济、产业经济研究。

基金项目:国家社科基金“信息化背景下政府统计业务流程再造研究”(07XTJ002);陕西省自然科学基础研究计划项目“IT能力对企业竞争优势影响机制研究”(2010JM9004);陕西省社科基金“金融危机对在陕外商投资的影响及应对措施研究”(09E020)

收稿日期:2014-12-14