政策主导下的股权契约环境、信息披露及中小投资者保护

2016-01-20韩嘉祺郭雪萌

韩嘉祺,郭雪萌

(北京交通大学 经济管理学院,北京 100044)

政策主导下的股权契约环境、信息披露及中小投资者保护

韩嘉祺,郭雪萌

(北京交通大学经济管理学院,北京100044)

摘要:以上市公司信息披露质量为主线,选取具有中国证券市场特点的契约环境要素相关指标,利用A股市场2010—2013年的面板数据进行实证分析,可以探究信息披露的可靠性与信息披露过程合理性、披露时间的选择、信息透明度和股东回报的契约环境之间的关系,以考察现有契约是否真正保护了中小股东的利益。研究发现中国政策主导下的股权契约环境整体合理有效,但是上市公司信息披露质量良莠不齐,契约环境对于中小投资者保护的水平仍有待提升。

关键词:投资者保护;契约环境;股东回报;信息披露

一、问题提出

长期以来中国资本市场在制度设计中更多偏重于融资,对中小投资者权益保护重视不够,形成了融资者强、投资者弱的失衡格局。夏季花(2013)认为在“资本多数决”原则下,中国上市公司“一股独大”现象普遍存在,“资本多数决”为控股股东提供了一种“制度上的利益”[1]。因此,保护中小投资者的合法权益,不仅是维护市场公平和平等原则的需要,也是资本市场健康运行的内在要求。

本文以公司治理的股权契约环境研究为出发点,将股权契约环境划分为信息披露质量的契约环境和股东回报的契约环境,并认为这两种契约环境均受到政府政策的支配,基于上述思路,选取了与信息披露质量、股东回报有关的财务会计指标,分别构建了信息披露质量模型和股东回报模型,从契约环境、公司治理及其两者相互关系的视角,对中国信息披露质量的契约环境和股东回报的契约环境的有效性进行了实证研究。

孔东民等(2013)认为国外机构投资者占资本市场投资者的比重较高,市场相对成熟,与此相反,中国的证券市场股权结构较为集中,同时又存在数量庞大的中小投资者,这使得中国上市公司大股东与中小股东的冲突尤为突出[2]。中国证券法、公司法等法律规定了董事会和监事会制度,并且建立起了独立董事制度,其目的就是为了缓解大股东与中小股东的利益冲突,确保独立信息披露的可靠性、及时性。虽然上市公司信息质量包括可靠性、披露的及时性、披露的频率等,但是中国证券市场现金分红比例偏低、上市公司通过盈余管理和信号传递影响投资者判断、中小投资者保护力度不足的问题仍十分突出。因此,讨论契约环境和公司治理方式的有效性非常必要。

二、文献综述

(一)中国上市公司所有权特征

中国上市公司的所有权特征决定了中国股权契约的约束力不强,在上市公司履约过程中,中小投资者的权益易被侵害。由于历史原因,中国绝大部分上市公司都是由国有企业转制而来,中国上市公司近50%的公司股权都是由国有机构和具有国家性质的法人团体最终控制。而且国有控股企业的股权往往占企业总股本的50%以上,处于绝对控制地位。

从代理的角度来看,高度集中的股权结构是中国代理问题的根源。当股权处于某个所有权人的绝对控制之下时,就会导致大股东与中小股东之间的利益冲突;而且此时的代理成本会由于公司内部所有者对于公司的控制权问题而凸显,这是由于公司内部所有者会以牺牲外部投资者的利益为代价。此外,中国不完善的法律结构和缺乏资本市场约束规范更加助长了控制权人的投机行为。

(二)盈余管理问题

企业进行正向盈余管理的动机有以下几类:避免由于上市公司退市所带来的负面影响;与管理层激励有关的抬高公司股价动机;利用子公司融资平台作用,平滑母公司利润;为增发新股准备条件。企业大股东侵害中小投资者利益一方面是通过盈余管理行为扭曲财务信息,从而影响投资者判断,尤其是外部中小投资者,由于他们力量弱小且分散,没有能力和足够动机去主动识别盈余管理行为,他们所能做的往往只有搭机构投资者的“便车”。

拉波塔等(La Porta,et al.,2000)指出在欠发达国家的资本市场中存在的主要问题是“隧道行为”,在这样的投资环境中,中小投资则容易面临被“剥夺”和“侵占”的风险[3]。而中国的资本市场是这一理论的最好明证。中国上市公司普遍与国有企业控股股东存在着千丝万缕的联系。上市公司依赖国有企业控股股东的供应链、渠道布局和市场渠道与第三方进行交易。此外,作为控股股东,母公司会将高盈利能力资产注入到其控制的上市公司以提高子公司的财务指标。反过来,母公司会运用子公司这一融资平台实现资金的“虹吸效应”。哈罗尼等(Aharony,et al.,2000)[4]和高等(Gao,et al.,2006)[5]等人的实证研究结果表明盈余管理行为在中国上市公司范围内异常猖獗,尤其是后者的研究表明中国上市公司盈余管理行为纷繁复杂,普遍存在。高明华和方芳(2014)则通过实证研究认为高质量的董事会治理能显著抵制管理层的真实活动盈余管理[6]。

(三)财务报告与盈余管理

无论是真实活动的盈余管理还是应计项盈余管理,最后都会通过财务报告向投资者传递信号,因此财务报告在盈余管理与投资者保护之间扮演者信号传递者的角色。财务报告质量的高低与股权契约环境要素之间也形成了密不可分的关系。控股股东的利益侵害行为不仅降低了整个经济的透明度而且歪曲了会计收益数字,增加了信息不对称程度,同时,使得外部投资者难以对企业的财务状况和经营成果进行评价。

从目前国外研究现状来看,研究的焦点主要集中于信息和财务报告在投资者保护中的地位和作用,阿姆斯特朗(Armstrong,et al.,2010)首次提出了财务报告在投资者保护中的作用实际上是一种契约关系,这种契约关系减轻了经理人、董事会和其他投资者的利益冲突[7]。陈和张(Chen & Zhang,2014)从另一方面阐述了这一问题,他们从2002年证监会颁布的《上市公司治理准则》出发,研究了政府政策对于企业行为和投资者保护的影响,并指出盈余管理问题能够影响股东对于未来经济收益的预期及财务报告中契约安排的结果[8]。

国内外文献都肯定了公司治理在中小投资者保护当中发挥的重要作用,强调了财务报告所传达的信息在契约关系中的重要地位,但是却没有从契约关系的角度来讨论公司治理方式的有效性和合理性,实际上公司治理成效应该被视作契约关系是否被良好遵循的衡量标准,公司治理效果不好应该被视作是一种违约行为,中小投资者有权对这种违约行为做出反应,甚至有权对由违约行为带来的损失进行求偿。而这种“反应”的权利必须由政府主导下的政策加以确认。

(四)公司治理与中小投资者保护

肖松和赵峰(2010)认为由于上市公司存在大股东侵占使得上市公司的权益资本成本存在“影子成本”,但是对于投资者保护的程度越高,大股东侵占小股东的成本就越高,大股东侵占就会减少[9]。姜国华等(2006)认为中国上市公司,尤其是国有性质的上市公司,“一股独大”的股权过度集中导致第二类代理问题,即控股股东侵害中小股东利益的问题。大股东与管理者相互勾结,“掏空行为(隧道行为)”严重地侵占了中小股东利益[10]。这些都是严重违背契约精神和契约安排的行为,所以在中国保护中小股东投资回报(利益)的问题更加重要。在集中型股权结构下,降低大股东与中小股东之间的代理成本,提高控股股东的经济效益,是中国完善中国公司治理结构和优化企业契约环境亟待解决的关键问题。

此外,中国的上市公司的现金分红比重偏低,使得投资者的稳定预期收益始终偏低,造成了中国资本市场投机性行为的投资比重过大,不利于中国实体经济的发展,更不符合中小投资者的长远利益。同时,中国现行有关独立董事制度在确保独立董事独立行使权利,发挥其监督和规范上市公司信息披露质量方面也一直备受争议。目前股票价格变动收益仍是中小投资者取得投资收益的主要方式,但是股价波动的影响因素众多且随机,并非是投资者资本回报的稳定来源,而现金分红作为投资者取得资本回报收益的重要途径却常常被忽略。证监会自2014年多次出台相关规定要求企业提高现金分红比率,就是要保障中小投资者的合理资本收益,同时这也是从公司治理的角度约束经营管理者的行为,使其必须在利润分配的过程中考虑中小投资者的资本回报。公司治理是保护中小投资者、抑制操纵性盈余管理的途径和手段。但是中国目前对公司治理的研究还大多停留在对西方资本市场已有经验方面,对中国自身情况反映不足。

三、研究假设

(一)契约环境与信息披露质量

企业契约理论认为企业是一系列契约的联结,是由各利益相关者基于自身利益而联合起来形成的一种契约组织,订立契约的目的是为了缓解各方的矛盾与冲突,制衡各方的权利与义务。

投资者保护和公司治理一直是各国证券市场平稳健康运行的关键,而中小投资保护始终是中国资本市场面临的核心和关键问题。在中国资本市场发展历程中,中小投资者发挥着不可替代的作用。近一年来证监会发布了多个公告,其关注的焦点均在于中小投资者保护。但同时,中国机构投资者力量弱小,中小股东股权较为分散,这就使得大股东更有可能通过“隧道行为”侵害中小股东的利益。与中小投资者力量弱小相伴随的是,大股东和中小投资者之间的契约观念模糊,契约关系松散,这就越发需要政府发挥其作用,从政策安排入手改善各项契约制度。有效的契约环境能够对于损害中小股东的行为予以有效约束,从而达到保护中小投资者的目的。本文的契约环境是指一种规范了公司中各利益相关者权利义务的制度安排。这种环境是由各个利益相关方博弈和协调的结果,在完全充分的市场条件下,契约环境可以被视作一个“黑箱”,这种情况下没有任何一种因素能够主导这种契约制度,此时的契约环境是由各种因素共同作用的结果,这些因素包括了:行业协会、政府在资本市场当中的监管机构、股东、经理人市场等,几乎每一个与公司经营有关的部门都可以成为契约环境的一个因素,但是都无力决定契约的效果和契约的具体形式。

根据瓦茨(Watts,2003)[11]的观点,契约主要有四种形式:(1)公司契约(包括股权、薪酬、债权);(2)税收契约;(3)政府管制契约;(4)诉讼类契约等。契约环境主要是指制度环境,主要包括:法律体系、政府行为、契约文化等。此外瓦茨等(Watts,et al.,1990)认为有效的契约环境能够对于损害中小股东的行为予以有效约束,从而达到保护中小投资者的目的[12]。财务契约确定了各种索取权人之间的基本关系、利益冲突及治理机制,而股权契约是股东之间就设立公司相关问题签订的契约,用以调整股东内部的利益关系,尤其是大股东与小股东的基本关系。在中国诸如《会计法》、《企业会计准则》属于典型的会计契约,同时,《企业会计准则》、《公司法》、《证券交易法》又构成了微观企业会计契约的环境基础,再加之中国五部委颁布的《企业内部控制指南》等上述会计法律、法规和制度均属于契约环境,契约环境规制体现了政府对微观经济主体决策活动的影响和干预,它直接影响经济体系中公共物品的供给效率和效果,无疑都体现了政府政策制定导向,是影响公司治理极为重要的因素。例如,上市公司聘用独立董事实际上就与投资者达成了一种契约关系,承诺将会保证独立董事独立行使董事权利。同样在信息披露的可靠性方面,上市公司会保证信息披露质量,这种契约是约定俗成的,以一种保证方式做出的。在信息披露时间和频率上面的契约关系则较为松散,但是在中国对所有上市公司年度财务报告披露时间有明确的规定,即最迟不得晚于次年的4月30日。

企业在经营业绩较差的时候更有动机进行盈余管理从而向投资者传递积极信号来影响投资者的投资决策,而且盈余管理必须有足够的时间作为支撑。由此提出假设1。

假设1:信息披露的时间越晚,盈余管理的动机越明显,契约环境越可能遭到破坏。好消息提前发布,坏消息滞后发布,信息披露时间的选择,尤其是滞后发布会影响盈余质量。

(二)董事会特征与信息质量

陈信元等(2006)认为公司治理问题必须从研究政府的角色及其影响开始[13]。本文研究所选取的指标涉及独立董事制度、会计信息的可靠性、会计信息的披露时间、中小股东投票方式等内容都是会计契约的具体表现形式,属于政策主导下的企业契约的上市公司信息披露契约环境和股东回报契约环境,也是公司治理的环境基础,把契约环境纳入公司治理的视野是从治理环境的视角来探索公司治理问题,公司治理问题在很大程度上属于政府治理问题,公司治理的完善首先需要的是政府治理的完善,由此构成了本文的主要研究结构关系。

无论是投资者产权保护机制的健全还是公司治理水平的提高,始终离不开一国的制度建设,这种制度建设的成果和社会道德评价体系构成了契约环境。而公司治理的结构和方式又直接决定了每个微观个体环境投资者保护的程度。三者之间的关系并非单独存在,而是你中有我、我中有你的动态依存关系。国内学者主要是对于信息质量在公司治理和投资者保护当中的作用进行了大量的研究,却并未将信息质量上升到契约关系这一层面,实际上小到信息披露质量低下、刻意减少披露频率、延迟披露,大到“隧道行为”和极力压缩现金分红金额都是违背契约精神的行为。因此,契约环境是三者关系中的核心,涉及到公司治理和投资者保护的方方面面,是一个最大范畴的概念,政策主导的契约环境一方面可以影响甚至决定公司治理的方式,规范企业大股东和经营主体的行为,从而达到保护中小投资者的目的;另一方面公司治理是契约有效性的决定因素,是契约环境的微观层面体现和实现手段。公司治理措施的有效性直接决定了契约的紧密程度,而众多上市公司治理措施的有效性势必会对整个契约环境有反馈、引导和指向性作用,实际上公司治理是契约环境的具体实现形式。而投资者保护既是公司治理的行为结果同时也是契约环境构建的目的所在。其中契约是相关学者论题中政策主导下的契约环境、公司治理、中小投资者保护三个概念之间的关系,是一个动态过程。

多年来,国外学者从不同角度对盈余信息披露质量进行了研究,邵和肯尼斯(Shaw & Kenneth,2003)对信息披露质量和盈余管理之间的关系进行了探讨,揭示了上市公司可以通过操纵性盈余管理影响投资者判断[14]。姚颐等(2011)就中国上市公司的实际情况而言,认为盈余管理的动机越强其信息的可靠性就越低,披露越倾向于延迟,信息披露的频率越低,而盈余管理动机可以用操纵性盈余(DA)来表示,DA越大,表明盈余管理程度越高,DA值的大小及其变化可以作为会计信息质量高低的替代指标[15]。

迪秋等(Dechow,et al.,1995)发现独立董事占董事会比例越大的企业违反美国证券交易委员会(SEC)和一般公认会计原则(GAAP)规定的概率就越小[16]。而且从董事会设立的初衷来看,其就是为了履行独立监督企业财务报告的职能,因此提出假设2。

假设2:独立董事占全部董事数量比重与盈余管理程度呈负相关关系,董事会中独立董事比重越大,信息质量越高。

(三)信息透明度与中小投资者保护

此外,证监会还在2004年12月7日发布了《关于加强社会公众股股东权益保护的若干规定》,规定中明确要求试行重大事项社会表决制度,上市公司股东大会在涉及增发新股、发行可转换公司债券、重大资产重组等重大事项时必须实施网络投票。黎文靖和孔东民(2013)发现网络投票制度的建立既创新了公司治理的方式方法,同时网络投票率本身也成为了研究公司治理和投资者保护的一项关键信息[17]。在其他契约安排失效的情况下,中小股东网络投票制度有可能成为中小股东表达自身意愿的唯一途径。在一般情况下中小股东网络投票率越高,说明大股东侵害中小股东利益的动机越明显,而且从经验数据来看,在企业涉及增发和资产重组等对社会公众股股东的利益息息相关的事项时中小股东网络投票率会有显著上升。黎文靖和孔东民通过对2005年10月—2009年12月于深圳证券交易所上市的发生过中小股东投票的621家公司的实证研究结果表明:中小股东网络投票率越高,上市公司信息透明度越低。

因此,如果上市公司的网络投票率很高时,完全可以假设公司管理者具有较强的盈余管理动机。并且相信盈余管理程度越高其信息质量越差,信息披露的契约安排越松散。由此提出假设3。

假设3:中小股东网络投票率与信息披露的契约环境呈负相关关系,中小股东网络投票率越高,公司盈余管理的倾向性越明显,信息质量越差,契约关系越有可能被破坏。

(四)信息披露的契约环境与中小投资者保护

市场化程度包括多方面内容。竞争可能通过信号传递的作用,成为监督程序的替代性机制,使公司的股东更清楚地了解公司的经营表现和管理者努力程度等信息,这将促使公司的管理者更加努力地以公司价值最大化为目标进行经营。

会计信息质量可以影响股东回报,特别是中小股东回报的因素。中国对于会计信息质量和财务契约的研究主要集中在对于公司业绩影响方面,而国外研究也是方兴未艾,国外学者普遍认为财务报告能够通过正式和非正式契约关系对董事会规模、董事会召开次数、股东价值产生影响。而信息披露的契约环境本身就包含大量会计信息,可以通过影响投资者决策来影响股东回报,由此提出假设4。

假设4:股东回报的契约环境会随着信息披露契约环境的改善而得到改善。

四、模型设计及数据来源

(一)样本选择与数据来源

本文选择2010年1月年—2013年12月于A股上市发生过中小股东网络投票的公司作为研究样本。在剔除了观测数据的缺失和极端值之后,得到的样本包括664家上市公司。网络投票数据来自于深圳证券交易所,公司的财务数据和公司治理数据则来自于国泰安(CSMAR)数据库。

(二)变量选择

本文的主要目的是研究契约环境的变化引起的公司治理方式的变化和改进对于信息质量、中小投资者保护之间关系的影响及其经济后果。第一,考察现有的公司治理方式对于改进信息质量和保护中小投资者的效果如何;第二,由政策主导的股权契约环境发生变化后,对于信息质量和中小投资者利益的影响;第三,信息质量的变化对中小投资者的经济后果的影响。

CBR:现金分红比例,此处由于是以中小投资者的视角考察股东回报的契约环境,因此既要考虑企业现金分红的能力,也要考虑现金分红的主观动机及其实际分红质量。

DA:操纵性应计项。DA值越大,盈余管理管理程度越高,信息质量越得不到保证,大量研究结果表明DA越高,信息透明度越差。

IDRATIO:独立董事占董事会全部董事的比重,由于独立董事设立的初衷是为了代表中小股东独立行使监督企业财务信息的职能。因此独立董事制度的建立理应在一定程度上防止盈余管理行为,进而提升信息披露的契约环境质量。而且独立董事比重越大,效果越明显。

预警发布模块安装在客户端,通过socket通信实时获取预警计算结果,并及时推送到客户端桌面,从而完成预警消息发布。

VR:中小股东网络投票率,信息透明度越高,中小股东网络投票率越低。而信息透明度又是信息质量契约环境的一个方面,因此网络投票率的高低与信息质量也应该有一定的相关性。

WDELAY:虚拟变量WDELAY表示延迟披露的上市公司为1,其他为0。本文设定预期公告日为上一年度年报的公告日,晚披露5天以上为延迟披露。进行盈余管理必须有时间进行会计信息的处理,因此选择晚披露财务报告的上市公司比没有晚披露财务报告的上市公司更可能有盈余管理的动机。

WA:虚拟变量WA表示实行网络累积投票制度的上市公司为1,其他为0。2002年证监会发布的《上市公司治理准则》中明确规定在董事的选举过程中,应充分反映中小股东的意见。股东大会在董事选举中应积极推行累积投票制度。控股股东控股比例在30%以上的上市公司,应当采用累积投票制。累积投票制度在同股同权的法则下有效地保护了中小投资者的利益。

Top1:第一大股东持股比例,用以解释股权集中度对于契约环境的影响。

Top2-10:第二到第十大股东持股比例。

ΔFCt/FCt-1:企业分红能力主要取决于企业所拥有的自由现金,而自由现金是一个存量概念。同时,企业分红能力只是企业是否能够分红的客观条件,是一个必要而非充分条件,是否分红取决于股东回报契约环境的质量。

表1 变量定义表

控制变量的选取:ΔINC/TAt-1,用以控制收入增长对于DA的影响;1/TAt-1,用以控制企业规模对于DA的影响。

(三)模型建立

琼斯模型是从经理人行为角度计算了总应计项目、非操纵性应计项目和操纵性应计项目之间的关系,即认为DA无法直接通过计算得到,必须在总应计与非操纵性应计项目进行回归分析后的残差中得到。在得到了操纵性应计之后,有必要考察各种契约要素与操纵性应计之间的关系,即现有契约环境是否有效抑制了盈余管理行为。

本文根据哈罗尼等(2000)[4]提出的相关理论设计了多元回归模型一:

其中α1为常数项。

构造现金分红比率(CBR)作为中小投资者回报契约环境的量度。由于中国资本市场投机为目的的投机行为占据主导地位,与股票价格涨跌相比,现金分红应该是一种更加现实稳定的投资收益,既是对占用投资者资金的补偿也是股东对于剩余权益的索取权。而根据谢德仁(2013)[18]的研究表明,企业现金分红不仅仅取决于现金分红意愿,更取决于企业的分红能力,其分红能力主要是由其自由现金流和自由现金的双重边界决定的,据此构造出模型二:

五、实证检验结果及分析

(一)描述性统计

本文中主要变量的描述性统计见表2。本文样本中DA的均值为0.066,而中位数为0.037,说明正向盈余管理的企业比较普遍;而中小股东网络投票率的平均值为2.9%,说明在一般性的股东大会上中小股东的参与度并不高,但是其最大值为30.1%,说明其参与度与股东大会对其利益相关度有关,当股东大会的议题设计新股增发等议题时,中小股东会积极参与投票;而股东大会议题仅与企业日常管理有关时则参与度偏低。平均来说,企业当年现金分红比例占其本年净利润的1.7%,分红比例的中位数为10.4%,最大值为企业当年利润的26.798倍,最小值为其亏损额的5.459倍。说明影响企业分红的因素十分复杂,企业分红比例不仅年际差异巨大且不同企业的分红比例相差悬殊,企业在亏损的情况下照样可能选择分红。

表2 描述性统计

表3是主要变量之间的相关性分析。可以看出,信息披露契约环境的量度DA与中小股东网络投票率VR之间显著正相关,说明当大股东和管理者有扭曲信息披露的行为时,中小股东能够通过网络投票制度及时作出回应。同时,独立董事比重与信息披露契约环境DA在5%的显著性水平下相关。信息披露契约环境的量度DA与股东回报契约环境的量度CBR之间高度相关,说明信息披露的质量能够影响股东回报。但是信息披露的契约环境与企业是否晚披露当年财务报表之间没有显著相关关系。

表3 主要变量相关性分析

(二)影响信息披露契约环境的因素分析

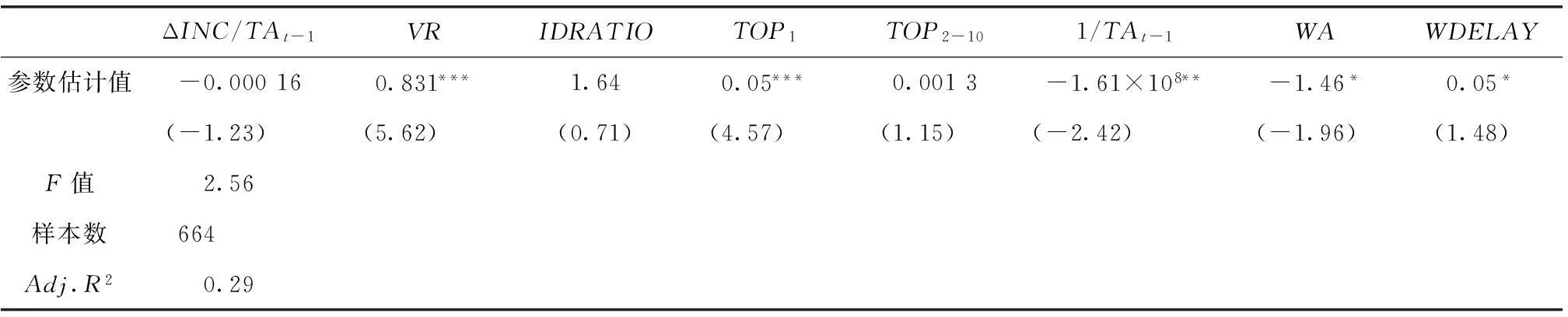

为了考察影响信息披露契约环境的因素,根据模型一分行业进行了回归,通过回归发现中小股东网络投票率与信息披露契约环境在1%的水平上显著为正,说明中小股东网络投票率越高,信息披露的契约环境遭到破坏的程度越大,假设3得到印证。TOP1和TOP2-10的系数显著为正,说明股权集中程度越高,企业越有可能存在盈余管理的动机,信息披露的契约环境更有可能遭到破坏。从信息披露的时间方面来看,企业财务报告延迟披露与盈余管理行为在10%的显著性水平上正相关,说明财务信息延迟披露会损害信息披露的契约环境。而独立董事比例与盈余管理行为并没有呈现负相关关系,而是正相关关系,而且这种相关关系并不显著。这说明,中国的独立董事制度并没有有效地履行监督企业财务报告的职能,甚至在一定程度上与企业高管合谋进行了盈余操纵。

表4 信息披露契约环境的影响因素

注:***、**、*分别表示单个系数在1%、5%、10%水平下显著;括号内给出的是P值。

(三)影响股东回报的契约环境分析

将衡量信息披露契约环境的因素及其量度加入到模型二中进行分行业回归,发现盈余管理程度的量度DA与股东回报的契约环境在10%的显著性水平下负相关,这说明信息披露契约环境遭到破坏的程度越大,股东回报相应遭到损害的可能性就越大。此外,衡量企业分红能力的重要指标自由现金FC与股东分红在接近(未通过10%显著性水平下的P值检验)10%的显著性水平下呈现出负相关关系,说明企业在自由现金增加的时候会优先考虑除了向股东分红以外的其他自由现金的使用;这一现象从侧面说明,国内资本市场现金分红比例偏低的原因并非主要源自于企业分红能力不足,而是企业现金分红意愿不足,先有股东回报机制并不能有效保护中小股东对于剩余现金的索取权。

表5 股东回报的契约环境回归结果

六、稳健性检验

首先,采用Hausman检验,检验结果表明Prob>Chi2=0.000,说明模型可以采用固定效应模型。

其次,为了控制多重共线性的影响,对模型二的每个回归元均计算了方差膨胀因子,发现除了VR与DA之间的方差膨胀因子大于10以外,其他回归元之间的方差膨胀因子均小于10,模型多重共线性并不严重。

最后,采用迪秋和迪切夫(Dechow & Dichev,2002)[19]的D.D盈余管理模型重复模型一的分析,结果与文章已有结论相似。

七、研究结论与建议

本文对中国政策主导的股权契约环境、中小投资者利益保护在现行契约安排和公司治理结构下进行了研究。通过实证研究发现中小股东网络投票制度、累积投票制度等现行契约安排能够有效改善上市公司信息披露的契约环境,而上市公司信息披露契约环境的改善又会带来股东回报的契约环境的改善。

契约环境、信息披露质量和投资者保护三者关系紧密,存在高度的相关关系。信息披露契约环境能够对股东回报的契约环境产生影响,信息披露质量越高其盈余管理行为越不明显,盈余管理行为不明显说明企业的现金流与企业经营业绩的匹配程度较高,从而更有真实的分红能力;中小投资者的利益更有可能得到保护。因此在今后保护中小投资者的理论与实践过程中要注重顶层设计,尤其是契约关系的构建。但是本文通过研究发现独立董事制度的作用并不明显,在改善信息披露质量方面所做的工作仍然有限。独立董事在公司治理结构方面所起到的作用并不十分积极。

上市公司可以通过对信息披露时间的选择来进行盈余管理。上市公司年报披露时间越晚,上市公司越有条件和动机进行正向盈余管理行为;上市公司年报披露时间的政策安排有待于进一步规范和加强,既要保证企业的自主权同时也要保证中小投资者的利益。中小股东网络投票制度能够在一定程度上起到改善公司治理并保护中小投资者利益的作用,但是中小股东参与网络投票的程度较低,“搭便车”的意愿明显。因此如何充分发挥中小股东网络投票制度在中小投资者保护方面的作用需要更有效的制度安排。同时由于“一股独大”现象在中国尤为明显,所以造成了累积投票制度在体现中小股东和社会公众股股东的效果上面并不是十分明显。

针对中国证券市场信息披露质量,结合中国会计契约环境现状,本文提出以下相关建议:

1.国家证券监管部门应协同中国注册会计师委员会讨论建立独立董事专门委员会及相应政策,保证独立董事的高度独立性。建立独立的专门委员会有利于增强独立董事的独立性,能够发挥对控股股东和执行董事的监督作用。

2.股东大会的召开方式应多样化,充分发挥中小股东网络投票平台的作用。中小股东网络投票率不仅仅可以作为投资者保护的一项重要指标,而且可以作为一种中小股东维护自身合法权益的有效途径,通过投票率的变化可以对市场传达积极或者消极的投资决策信息。

3.提高会计契约的运行效率,会计契约的强制履行和自我履行缺一不可。上市公司通过盈余管理和“隧道行为”影响或者侵害中小投资者的行为实际上是一种违约行为,但由于缺乏相关政策依据导致违约成本过低。因此有必要出台一系列相关政策限制盈余管理,提高上市公司信息披露质量,既要让上市公司切实感受到破坏契约的代价,同时也要给中小股东以充分的话语权,防止大股东和中小股东地位的过度不对等。因为根据已有研究结果,只有当会计契约处于或者接近纳什均衡状态时,才能在不需要外界力量的直接参与下,自我履行。

本文研究结果表明,中国资本市场保护中小投资者必须从契约环境的改善入手,通过宏观政策和顶层设计的完善从而影响公司治理方式的变化,给弱者公平竞争、平等索取的空间也是中国资本市场健康发展的必然要求。

参考文献:

[1]夏季花.浅析资本多数决原则——对股东大会决策机制的反思[J].法制与社会:旬刊,2013(22):53-54.

[2]孔东民,刘莎莎,黎文靖,等.冷漠是理性的吗? 中小股东参与、公司治理与投资者保护[J].经济学,2013(1):1-28.

[3]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,et al.Investor protection and corporate governance[J].Journal of Financial Economics,2000,58(1):3-27.

[4]AHARONY J,WONG T J.Financial packaging of IPO firms in China[J].Journal of Accounting Research,2000,38(1):103-126.

[5]GAO T,CHEN Z,YUAN Z,et al.A hyperchaos generated from Chen's system[J].International Journal of Modern Physics C,2006,17(4):471-478.

[6]高明华,方芳.董事会治理和财务治理的作用效应——基于应计与真实活动盈余管理的实证检验[J].经济与管理研究,2014(8):108-119.

[7]ARMSTRONG C S,GUAY W R,WEBER J P.The role of information and financial reporting in corporate governance and debt contracting[J].Journal of Accounting and Economics,2010,50(2):179-234.

[8]CHEN J J,ZHANG H.The impact of the corporate governance code on earnings management-evidence from Chinese listed companies[J].European Financial Management,2014,20(3):596-632.

[9]肖松,赵峰.法律,投资者保护与权益资本成本[J].经济与管理研究,2010(5):19-23.

[10]姜国华,徐信忠,赵龙凯.公司治理和投资者保护研究综述[J].管理世界,2006 (6):161-170.

[11]WATTS R L.Conservatism in accounting-Part I:explanations and implications[J].Accounting Horizons,2003,17(3):207-221.

[12]WATTS R L,ZIMMERMAN J L.Positive accounting theory:a ten-year perspective.Accounting Review,1990,65(2):275-284.

[13]陈信元,陈冬华,李增泉.制度环境与公司治理——中国与东亚国家公司治理国际研讨会综述[J].中国会计评论,2005(1):223-234.

[14]SHAW K W.Corporate disclosure quality,earnings smoothing,and earnings’timeliness[J].Journal of Business Research,2003,56(1):1043-1050.

[15]姚颐,刘志远,等.投票权制度改进与中小投资者利益保护[J].管理世界,2011(3):144-153.

[16]DECHOW P M,SLOAN R G,SWEENEY A P.Detecting earnings management[J].Accounting review,1995,70(2):193-225.

[17]黎文靖,孔东民.信息透明度、公司治理与中小股东参与[J].会计研究,2013(1):42-49.

[18]谢德仁.企业分红能力之理论研究[J].会计研究,2013 (2):22-32.

[19]Dechow P M,Dichev I D.The quality of accruals and earnings:the role of accrual estimation errors[J].The accounting review,2002,77(1):35-39.

(责任编辑:李叶)

Contracting Environment Dominated by the Government Policy,

Information Disclose and the Protection of Medium and Small Investors

HAN Jiaqi ,GUO Xuemeng

(Beijing Jiaotong University,Beijing 100044,China)

Abstract:This paper mainly focuses on the quality of information disclosure of listed companies and selected the relevant indicators of contract environmental factors with the characteristics of China’s securities market,using panel data of Shanghai and Shenzhen stock 2010—2013.The paper mainly explores the reliability and rationality of the process of information disclosure,the disclosure choice of time,the relationship between the return on the effectiveness and transparency of corporate governance and information disclosure to shareholders of the contractual environment,to find out whether the existing contractual environment is effective.It is found that contracting environment dominated by the government policies is overall effective but the quality of information disclose is obviously different and the level of protection of small investors should be improved.

Keywords:investors protection;contracting environment;shareholder return;information disclose

作者简介:韩嘉祺(1990—),男,北京交通大学经济管理学院硕士研究生,主要研究领域为会计理论与方法;郭雪萌(1966—),女,北京交通大学经济管理学院教授,博士生导师。

基金项目:国家自然科学 “国家基础科学人才培养基金资助与管理模式研究” (B14A700010)

收稿日期:2015-06-12

中图分类号:F275.6

文献标识码:A

文章编号:1008-2700(2016)01-0098-10

DOI:10.13504/j.cnki.issn1008-2700.2016.01.13