农村家庭风险测度及风险抵御和防范机制研究——兼论农村社会保障制度抵御风险的有效性

2016-01-19王增文邓大松

王增文,邓大松

(1.南京财经大学 公共管理学院,江苏 南京 210023;2.武汉大学 社会保障研究中心,湖北 武汉 430072)

农村家庭风险测度及风险抵御和防范机制研究

——兼论农村社会保障制度抵御风险的有效性

王增文1,邓大松2

(1.南京财经大学 公共管理学院,江苏 南京 210023;2.武汉大学 社会保障研究中心,湖北 武汉 430072)

摘要:中国经济和社会体制改革的不完善使得农村地区呈现出一种“高消费、低收入”的不利格局,致使农村家庭面临的风险正逐渐提升。实证研究结果显示,子女高等教育支出水平对农村家庭风险影响的总效应是负的;而“新农保”和“新农合”能够有效地减弱农村家庭抵御风险的能力;家庭人口年龄结构越倾向于“中青年化”,占有的社会资本越多,家庭规模越大对于风险的抵御和防范能力就越强,这正好全面解释了农村地区社会关系网络与家庭宗族网络对其抵御风险的重要作用。而提升农村家庭收入是抵御和防范风险最直接和最有效的手段,在此基础之上,本文提出了完善农村家庭风险抵御和防范机制的对策建议。

关键词:风险;防范机制;测度;有效性;分解

一、引言

贝克在1986年首次采用“风险社会”来描述当代社会。随着一系列错综复杂的全球性危机蔓延,风险理论成为政府、学者和社会关注的焦点。2014年中国经济进入了新常态发展模式,新常态可能会产生新的社会风险。2015年全国“两会”就三农问题,提出了一系列的抵御和防范农村家庭风险的宏观举措。然而在经济发展的新常态模式下,中国农村家庭所面临的风险有哪些呢?如何认定这些风险呢?发展经济学认定的农村家庭风险更多地是从贫困视角切入,核心内容是消费和收入的不足,他们认为,贫困家庭所面临的风险不仅直接会影响其福利状况,还会影响其家庭的整体决策行为,并进而影响其长期发展(袁方等[1],2014;Fletcher和Yamaguch,2011[2];李云森[3],2012;杨文等[4],2012)。James(2012)认为[5],如果农村家庭处在“水深及颈”的生活状态中,即使收入和支出方面的“细波微澜”亦会产生严重的负面效应。在中国城乡二元社会中,农村社会所面临的风险程度及风险种类均高于城镇社会;而且2000年以来,中国农村居民家庭的消费不确定性呈现出显著性上升趋势,其可被分解为波动性和不平等性(杨文等[4],2012;You和Kobayashi[6],2009;Wagstaff等[7],2009)。然而,随着中国农村经济的不断发展,消费的不平等性不仅仅在城乡之间呈现出扩大化趋势(程令国、张日华[8],2012),而且是在农村内部不同区域、不同住户之间更为突出和显著(Knight 等[9],2009;温涛等[10],2013)。农村消费波动性产生的是“悬崖效应”,这主要是收入不足导致的家庭消费平滑能力的不足。从农村家庭的效用和其福利水平的视角来看,消费水平的不平等性、强烈波动性将会给两者带来抑制效应。通过对农村家庭风险的测度可以更好地了解和分析其效用水平所处的状况;同时,也能优化农村社会保障制度的设计及减贫政策的动态改革状况,从而在更大程度上提升中国农村家庭福利水平及抗风险政策的瞄准性和成效性。本文对农村家庭所面临的风险进行了测度与分解,并从农村社会保障制度抵御风险的有效性视角提出风险防范的对策建议。

二、相关文献综述

中国农村家庭面临的风险有多大?如何对风险进行测度与分解,以及如何抵御和防范异质性风险等方面的研究方法、过程及结果,并无一致性和可遵循的路径。纵观国内外学者对农村家庭所面临风险的测度及分解,我们发现既有文献是在不同风险概念基础上展开的。通常采用财产、脆弱性和风险这三个概念(Christiaensen和Subb ̄arao[11],2004;Günther和Harttgen[12],2006)。风险和财产具有两方面的相互作用:一是家庭风险会随财产的实际产出的动态变动而被扩散(You和Kobayashi[6],2009);二是家庭风险的防范、规避及应对过程,而家庭的整个决策是对财产的重新分配,即家庭做出的反风险行为,农村家庭面临风险时,是否陷入贫困或低收入水平循环的贫困陷阱,最终取决于家庭抵御风险能力测度及风险防范和风险管理的合力构建(罗楚亮[13],2004;Bertola,等[14],2005)。对于长期威胁农村家庭的4种类型的风险——社会风险、健康风险、生产风险以及制度风险(应美玲等[15],2013),也可以将其分为协变性风险和异质性风险。实际上,家庭的脆弱性和其面临的风险是不可分的,这源于两个方面:1.当一个家庭遭遇外部冲击时,会导致家庭消费上升,而接下来便是消费能力的下降,那么可以认为家庭是脆弱的(Kurosaki[16],2002);也就是农村家庭在面临自然灾害和社会、经济及政治体制变动冲击时,家庭已有经济状况、生活水平的响应程度,这其中涵盖了风险和脆弱性两个方面。2.何平等(2010)将效用纳入到期望效用的分析框架中[17],并将其分为脆弱性和风险两部分。本文将采用这种方法进一步把家庭的脆弱性进行细化,分解出农村家庭所面临的协同性风险和异质性风险。

基于不同的风险概念,国内外学者对家庭风险进行了测量和分解,由于数据主要是来源于发展中国家,数据属性是截面的,缺乏面板数据,这使得研究过程始终是静态的。实际上,基于随机误差项的不同假设条件,采用的实证模型亦是不同的。有Glezser、Glodfeld-Quandt和White 3种方法可以对异方差进行诊断,Imai等 (2009)对于随机误差项存在的异方差状况进行了检验,探寻了异方差产生的现实原因,并采用了GLS方法和3GLS方法来估计模型[18]。此情况说明,消费处于低均值的农村家庭比消费处于高均值的家庭面临更高概率的消费波动性及风险性;如果随机误差不存在异方差,可以直接采用OLS来估计模型,此情况说明消费处于高均值的农村家庭比消费处于低均值的家庭面临更高概率的消费波动及风险性(何兴强,史卫[19],2014)。然而,到目前为止,仍没有文献采用面板数据进行分析。实际上,采用面板数据进行回归分析能够在更大程度上规避由于被解释变量不可观测性带来的内生性难题,并且能够得到参数的一致估计量。

综合上述文献,本文发现,不同的风险分类方式需要采用异质性的方法来测算,异质性方法需要不同属性的实证数据来支撑;自然地,经验分析的结果及风险防范机制亦是不同的。Günther和Harttgen(2006)采用Madagascar的家庭数据[12],通过经验分析发现,导致农村居民贫困的主要因素是农村家庭面临的协同性风险;Kochar(1999)对印度风险防范机制的研究表明[20],可以通过延长劳动时间来平滑农村居民的跨期消费及所受到的冲击;贾男等(2011)认为[21],家庭风险防范机制的选择方式取决于家庭主要成员的偏好。

既有研究能够较好的将不同家庭间的消费均值水平和异质性风险因素联动起来进行分析,并探索了风险的分解和风险防范机制。这些都具有重要的学术贡献,然而研究亦存在不足之处:1.在风险测度与分解方面,没有对不同区域不同村落间的风险进行横向比较研究,因为不同区域农村间经济社会发展不平衡性会产生不同的风险种类,各类风险的占比会有很大的差别,需要对风险进行测度和分解;2.在风险的防范和风险分担方面,既有文献不能够平滑消费、医疗和住房等大幅度消费支出家庭所面临的风险性,在家庭面临消费和区域特定的外生性冲击时,农村家庭如何对消费进行平滑缺乏细致论述;3.在实证研究方法的选择方面,理论上诊断及规避异方差的方法是通过GLS方法或3GLS方法,但实证分析过程中,仅采用OLS估计方法来对消费的条件期望作计量分析,使得消费方程的估计参数产生不一致性问题;4.社会资本已经成为影响中国农村家庭消费平滑能力的关键因素之一,而已有文献均未将其作为解释变量纳入到农村风险的测度和分解的研究框架中,鉴于此,本文将其纳入到农村家庭风险及消费方程中进行分析。

三、农村家庭风险的测度及分解

(一)风险的测度与分解

根据杨文等[4](2012)及Imai 等[18](2009)对家庭风险和脆弱性的定义,本文假设i(i=1,2,…,n)为风险规避型家庭。因此,农村家庭的效用函数满足严格递增的弱凹性,在实数集上的效用函数Vi(·):实数→实数,在特定时期,农村家庭的脆弱性(含风险)可定义为确定性等价的效用减去家庭的期望效用:

Ui=Vi(hek)-EVi(Ci)

(1)

其中,Ui表示家庭i的脆弱状况,hek表示在零风险和平等条件下家庭i的消费水平,称之为确定性等价消费;当Ui>0时,家庭i是脆弱的,当Ui≤0时,家庭i不具脆弱性。进一步地,我们对脆弱性进行分解,分解出家庭所面临的异质性风险,分解的核心指标为家庭i的消费的平均水平及波动水平。Ui可分解为农村家庭所面临的风险部分及贫困部分:

Ui-{Vi(hek)-Vi[E(Ci)]}=Vi[E(Ci)]-EVi(Ci)

(2)

其中,Vi(hek)-Vi[E(Ci)]表示确定性等值效用减去期望值消费效用而得到的值,成为家庭的贫困部分;风险部分是家庭i从消费中获得的效用减去期望效用。为进一步细分农村家庭所面临的风险,本文将方程(2)左边方程部分用Di来表示,其含义为农村家庭所面临的风险总和:

Di=Ui-{Vi(hek,t)-V[hek,t,w]}=Dc+Dd+Du

(3)

(4)

(5)

(6)

其中,Vi(hek,t)-V[hek,t,w]表示农村家庭的贫困或不平等水平;Dc表示其所面临的协同性风险;Dd表示家庭异质性风险;而Du表示未知性风险,即不可解释的风险。方程(3)—(6)中,协同性风险(Dc)涵盖了区域虚拟变量及村落虚拟变量,不同区域、不同村落的农村家庭由于经济水平、文化及宗教信仰的差异而可能会拥有不同的消费习惯,进而会影响一个家庭的消费决策和消费总量;异质性风险(Dd)涵盖了与家庭i的特征相关且对家庭在某时期消费产生影响的特征变量Zit,这其中包含了家庭所拥有的物质资本、社会资本及年龄、性别、受教育状况等人口特征变量等。对未知性风险(Du),即不可解释风险涵盖了不可观测的未知风险集合体及测度误差。

从现有研究来看,一个家庭的贫困或不平等在很大程度上取决于村落内部的不平等(杨文等[4],2012;Berjamin 等[22],2005)。鉴于此,为了进一步细化村落内部(I)及村落间的贫困及不平等状况(O)对风险的实际影响效应,本文对方程(3)进一步分解:

Vi(hek,t)-Vi[E(Cit)]}=Vi(hek,t)-V[hek,t,t]}+Vi(hek,t)-Vi[E(Cit)]

(7)

(二)农村家庭消费效用函数和消费期望模型的设定与估计

1.效用消费函数的设定。一般来说,效用消费函数有3种形式,分别为常数风险厌恶(CRRA)效用函数、常数绝对风险厌恶(CARA)效用函数及二次效用函数。而CRRA效用函数更适合农村家庭的效用消费函数,消费效用函数形式为:

(8)

其中,消费的自变量为消费,用确定性等价消费hek对家庭消费进行标准化,从而提升分析的敏感性,这样便于分析家庭面临风险的波动性。研究假设为家庭为风险厌恶型,在不同的利益格局下,风险规避程度大致是相同的,δ表示家庭i的风险规避类型:δ>1为风险厌恶型,δ=1为风险中立类型。为了对家庭不同风险状况δ的取值的敏感性进行测度,本文将分别设定δ=2及δ=3的状况进行动态敏感性分析。

2.消费期望模型的估计。假定农村家庭消费服从半对数的正态分布形式,那么可以建立如下的消费模型:

(9)

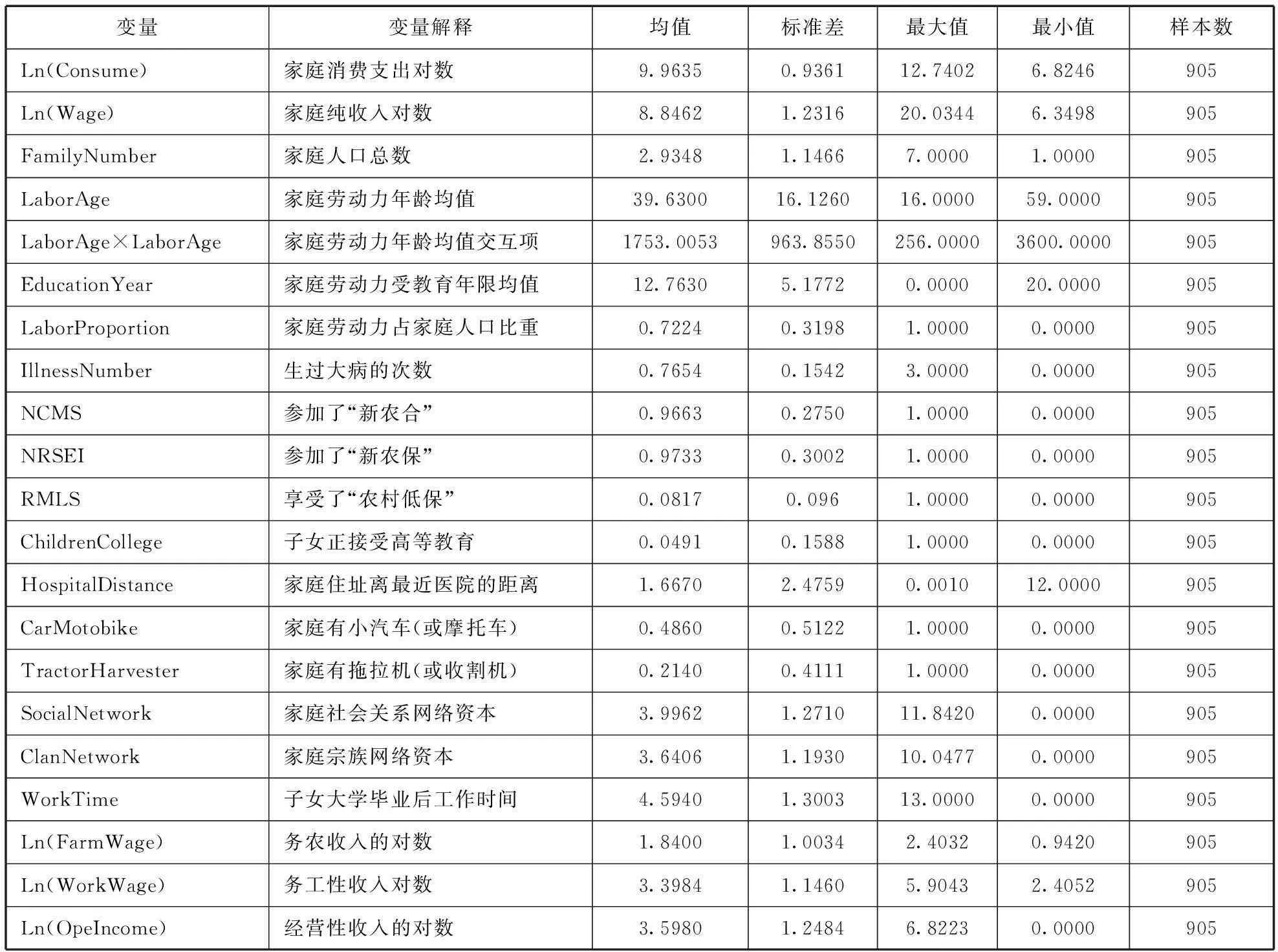

三、数据来源于变量的描述性统计

本文采用的数据来源于2011年和2012年武汉大学社会保障研究中心(CSSS)的“中国农村家庭社会保障调查”(CRSIS)。截止到目前,CSSS已在北京、上海、重庆、江西、江苏、湖北和陕西等省市进行了动态跟踪调查。通过对2011年和2012年数据的整理与分析,本文获得了涵盖953个家庭2011-2012年的面板数据。为了得到更为平滑的消费数据,本文选取5%样本截取值,利用95%的剩下数据进行测度。因此,选取了905个家庭样本的面板数据。

(一)因变量的选取

在消费模型(8)式中,因变量为消费,本文将每个农村家庭i在t时的消费取标准对数。根据各项消费支出对总消费支出的贡献因子,依次选取家庭食品支出额、医疗保健支出、文化教育支出、社会保障支出、居住支出、衣着支出、近五年耐用品消费支出和交通支出共8项作为相应年度支出和家庭主要消费支出额。

(二)家庭特征变量及独立解释变量的选取

1.家庭特征变量。(1)家庭个体特征变量。这其中涵盖了性别、年龄、年龄的交互项、文化水平、人口赡养比等变量。在指标变量的选取和测算方面,本文将农村家庭16-59岁人口平均受教育年限(包括了工作后接受在职培训的实际年限)、平均年龄及平均年龄的交互项来刻画整个农村家庭的文化程度和劳动年龄分布状况;而对于人口赡养比指标,本文采用60岁以上人口与15岁以下未成年人口之和占总人口的比重来反映农村家庭人口赡养比状况。(2)家庭拥有的物质资本。本文采用是否拥有拖拉机、收割机及小汽车(或摩托车)这三个哑变量来表示农村家庭的物资资本形式。(3)家庭的纯收入。从农村家庭实际的收入形式来看,这其中包括了在农村从事农业生产而获取的纯收入,从事个体私营而获取的经营性纯收入,以及外出务工获取的务工性收入,将这3项汇总而获得家庭纯收入这一指标。(4)社会关系网络与家庭宗族网络资本。对于这两个指标的衡量,本文将从这两类社会资本的“进”和“出”两项指标之和来刻画。具体来说就是一个家庭在面临本家庭、本宗族家庭及亲朋好友家庭等婚丧嫁娶、生孩子、做寿及升学等重要家庭事件等所给出和收到的礼金之和。在农村社会保障制度及金融政策不完善的背景下,社会关系网络资本和家庭宗族网络资本可以在更大程度上发挥作用,从而平滑家庭在面临不利冲击时的消费能力。其余变量涵盖了是否参加了“新农合”、“新农保”、“农村低保”、家庭成员的健康状况、子女受教育状况、所在存量离最近医疗点的距离等变量。

2.独立解释变量。(1)村落虚拟变量。村落虚拟变量用来反映异质性的村落特征,对村落内部异质性消费家庭的影响效应,村落虚拟变量共有75个,各省市的村落数量分布如下:北京、上海、重庆、江西、江苏、湖北和陕西依次为15个、13个、8个、11个、14个、9个和5个。(2)区域哑变量。区域哑变量反映了农村家庭所在区域,用此哑变量来表示农村家庭是否具有区域优势。本文针对上述7省市,对其进行了区域划分,依次为东部区域(北京、上海、江西和江苏)、中部区域(湖北和陕西)以及西部区域(重庆),表1报告了各变量的定义方式及描述性统计。

(三)数据预处理

1.相关变量的价格指数调整。为了使得家庭年度纯收入、家庭年度总消费支出、社会关系网络资本与家庭宗族关系网络资本等可用货币来衡量的变量具有可比性,本文将这些变量通过各省市的价格指数(CPI)进行了动态调整,从而增强了相关变量纵向与横向的可比性。

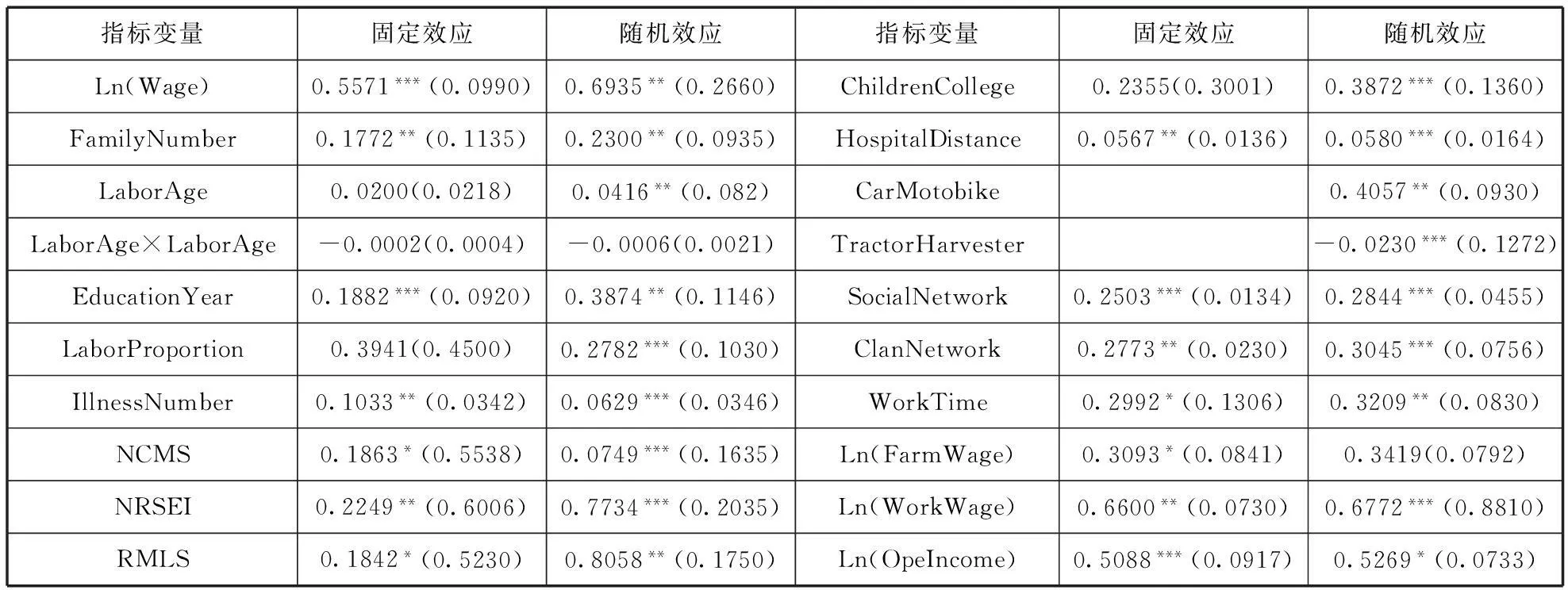

2.农村家庭异质性风险测度的指标变量的数据预处理。由于家庭的脆弱性值扣除家庭所面临的村内和村落间的不平等及贫困部分,本文得到了一个家庭所面临的各种风险。因此,我们必须先对家庭所面临的村内和村落间的不平等的衡量指标进行预处理。首先,本文将采用RE来估计消费对数模型来估计异质性风险和协同性风险,估计结果如表2所示。

表1 变量的描述性统计

表2 消费支出的回归结果

注:***、**和*分别表示在0.01、0.05和0.1水平上是显著的,Hauseman检验的显著性水平值为0.2115。

四、经验结果分析

(一)农村家庭风险的分解及敏感性分析

1.家庭风险的敏感性分析。从表3可以看出,家庭所面临的各种风险对风险规避类型系数有强烈的敏感性,当风险规避类型δ=2时的各风险值及总风险值显著性低于δ=3时的相应值。无论是村内不平等值还是村落间不平等值在δ=3时是δ=2时相应值的2倍左右。异质性风险、协同性风险及未知性风险三者的比重在不同风险规避类型δ条件下是相对稳定的。在δ=2时,异质性风险、协同性风险及未知性风险的值依次为:0.232、0.052和0.031;而δ=3时,三者的值依次为0.545、0.120和0.042。

表3 农村家庭风险分解值及区域分布状况

注:括弧内的值表示样本占总样本的百分比。

2.家庭风险性及分解结果分析。(1)当δ=2时,所考察的905个家庭中,面临较大风险的家庭占到了总家庭数的65.64%;当δ=3时,相应值变为69.17%,这表明多数农村家庭暴露在社会风险之中。(2)家庭所面临的各种风险中,异质性风险成为家庭风险的主要组成部分。此结论既不同于杨文等[4](2012)所得出的未知性风险为主要风险的结论,亦不同于Günther和Harttgen[12](2006)和Benjamin[22](2005)的协同性风险为根本性风险的结论。

(二)农村家庭风险状态

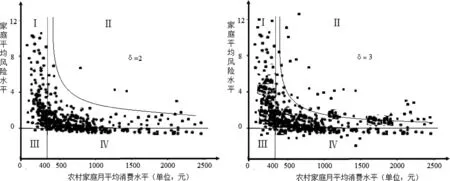

1.贫困家庭面临更大的风险。图1报告了δ=2和δ=3时,农村家庭平均风险水平和家庭跨期人均月消费水平的散点图分布状况。可以看到,家庭的平均风险水平与跨期人均消费水平呈现出此消彼长的反方向变动关系。从国际上规定的每人每天2美元的标准来看,本文将月人均收入低于400元人民币的标准认定为贫困家庭。而从图1的实际分布来看,跨期人均消费低于400元人民币标准的农村家庭几乎都落在了区域Ⅰ内,这表明农村贫困家庭面临风险的可能性明显大于农村的非贫困家庭。

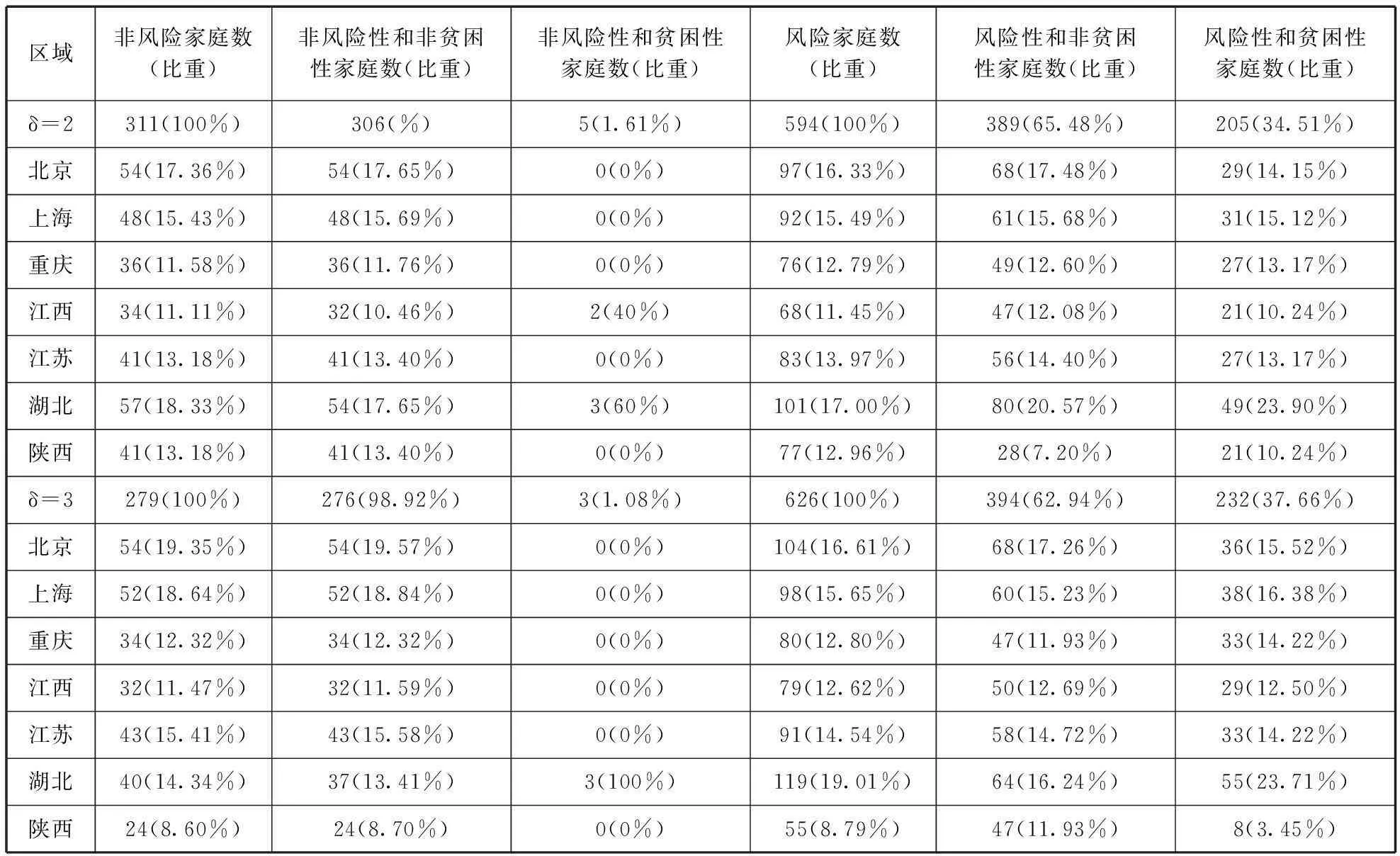

2.非贫困家庭占非风险性家庭比重高达95%以上。表4报告了贫困状态下,风险家庭与非风险家庭的分布状况。在δ=2时,311个农村非风险性家庭中,非贫困家庭占到了306个,而贫困家庭仅占了5个,即非贫困家庭占农村非风险性家庭的比重达到了98.39%;δ=3时,这个比重达到了98.92%。从样本的纵向跨期分布及横向跨区域分布的状况来看(如表4),北京、湖北及上海的非贫困家庭所占比例依次排前3名。虽然湖北省农村非贫困家庭占比较高,但其所属的3户样本属于贫困家庭。因此,北京市农村非贫困家庭比重及非贫困家庭数在7省市中处于领先地位;无论是非风险性家庭数还是非贫困家庭数,江西省均排倒数第一。

图1 不同风险规避类型(δ=2和δ=3)的家庭风险水平与人均消费支出的散点图

区域非风险家庭数(比重)非风险性和非贫困性家庭数(比重)非风险性和贫困性家庭数(比重)风险家庭数(比重)风险性和非贫困性家庭数(比重)风险性和贫困性家庭数(比重)δ=2311(100%)306(%)5(1.61%)594(100%)389(65.48%)205(34.51%)北京54(17.36%)54(17.65%)0(0%)97(16.33%)68(17.48%)29(14.15%)上海48(15.43%)48(15.69%)0(0%)92(15.49%)61(15.68%)31(15.12%)重庆36(11.58%)36(11.76%)0(0%)76(12.79%)49(12.60%)27(13.17%)江西34(11.11%)32(10.46%)2(40%)68(11.45%)47(12.08%)21(10.24%)江苏41(13.18%)41(13.40%)0(0%)83(13.97%)56(14.40%)27(13.17%)湖北57(18.33%)54(17.65%)3(60%)101(17.00%)80(20.57%)49(23.90%)陕西41(13.18%)41(13.40%)0(0%)77(12.96%)28(7.20%)21(10.24%)δ=3279(100%)276(98.92%)3(1.08%)626(100%)394(62.94%)232(37.66%)北京54(19.35%)54(19.57%)0(0%)104(16.61%)68(17.26%)36(15.52%)上海52(18.64%)52(18.84%)0(0%)98(15.65%)60(15.23%)38(16.38%)重庆34(12.32%)34(12.32%)0(0%)80(12.80%)47(11.93%)33(14.22%)江西32(11.47%)32(11.59%)0(0%)79(12.62%)50(12.69%)29(12.50%)江苏43(15.41%)43(15.58%)0(0%)91(14.54%)58(14.72%)33(14.22%)湖北40(14.34%)37(13.41%)3(100%)119(19.01%)64(16.24%)55(23.71%)陕西24(8.60%)24(8.70%)0(0%)55(8.79%)47(11.93%)8(3.45%)

注:各省样本所占比重总和处于[99%,101%]之间,这与测算过程中的四舍五入有关,属于正常误差。

注:***、**和*分别表示在0.01、0.05和0.1水平上是显著的。

3.随着风险规避系数的上升,农村贫困家庭占农村风险家庭数的比重得到明显的提升。表4显示,在农村风险家庭中,贫困家庭所占比重在δ=2时为31.51%,在δ=3时,为37.06%。这个数值显著性的高于贫困家庭占农村非风险性家庭的1.61%(δ=2)和1.08%(δ=3)比重,在风险性家庭数和比重中,北京最多,其比重高达17.48%(δ=2)和17.26%(δ=3)而湖北省的贫困家庭占比最高,达到了23.90%(δ=2)和23.71%(δ=3)。

(三)农村家庭总风险及各部分风险的影响因素分析

本文将针对方程(3)所分解的三类农村家庭所面临的风险相关影响因素进行回归分析,将总风险及3种不同风险的影响指标变量进行加权最小二乘估计(WLS)。同时,将2011年和2012年有关家庭的特征变量取均值作为自变量,对农村家庭的消费进行了标准化处理,得到了家庭的风险均值(如表5所示)。在家庭所面临的各种风险中,异质性风险成为总风险的主要组成部分,占总风险的的比重为41.55%(δ=2)和38.45%(δ=3).从表6各影响因素来看,有5个变量成为影响农村家庭风险大小的关键因素。

1.家庭的实际收入水平及再分配收入指标。表5显示,家庭收入的回归系数为-0.6672,且在0.05水平上通过了检验。这表明农村中高收入家庭抵御和防范风险的能力更强。从再分配收入指标来看,相对未参加“新农合”制度的家庭,参加了“新农合”制度的家庭对风险的抵御能力会提升55.47个百分点,其对协同性风险和异质性风险的缓解力度分别为2.1%和41.16%;而农村低保制度对农村家庭特别是低收入和贫困家庭抵御风险特别是异质性风险能力的提升具有显著性的影响。总体来说,无论是农村家庭外出务工性收入、务农性收入还是经营性收入对于其抵御和防范风险的能力均起到显著性的提升作用。

2.农村家庭16-59岁人员所占比重。家庭劳动力所占比重能够显著性的降低该家庭异质性风险和协同性风险。由于15-59周岁人口占家庭总人口的比重越高,整个家庭获取收入的能力就越强,对于家庭抵御风险能力的贡献因子就越大,因而能够起到抵御和防范风险的作用。家庭成员生过大病的次数会降低家庭抵御风险的能力,对家庭风险产生的促进效应为0.4082,对异质性风险产生的促进效应为0.3417。从医疗点离家庭所在地的距离来看,这种距离越小,其家庭抵御和防范风险的能力就越强。

3.高等教育支出变量。高等教育支出能够显著性的提升农村家庭的异质性风险水平,影响因子系数为0.4077,而对家庭异质性风险水平的影响系数为0.3076,且在0.05水平上通过了检验。高等教育支出成为农村家庭的重大支出项目,其几乎挤占了一个中等收入家庭除食品和衣着支出的所有费用的支出,使得一个家庭平滑消费的能力大大下降;而大学生“后大学”时代的就业率低下、工资性收入偏低状况会进一步提升一个家庭的风险性水平,但这种风险性会随着大学毕业后工作年限的延长而逐渐降低,在0.05水平上通过了检验,说明教育支出并非完全意义上的消费性支出,其滞后效应表明,教育仍然是农村家庭抵御和防范风险的有效手段之一。

4.家庭拥有的物质资本及社会资本变量。对于家庭拥有的物质资本,本文引入了2个变量衡量,即家庭拥有小汽车(或摩托车)和拖拉机(或收割机)来衡量。从表5的结果来看,物质资本能够显著性地降低农村家庭的风险性,拥有拖拉机(或收割机)的家庭比未拥有拖拉机(或收割机)的家庭风险降低了6.23个百分点;拥有小汽车(或摩托车)与未拥有的家庭相比,风险降低了34.69个百分点,这在很大程度上说明拥有小汽车仍然是中国农村地区财富的象征之一。以年家庭人情世故支出和收入之和(亲朋好友)的对数代表家庭宗族网络资本对家庭风险性影响系数为-0.4855,并且通过了显著性检验;以年家庭送礼收入或收礼支支出之和(非亲朋好友)对数代表社会关系网络资本对家庭风险性的影响系数为-0.5179,并且也通过了显著性检验。这表明家庭宗族网络和社会关系网络对于农村家庭的风险性具有抵御效应。由于长期以来农村地区缺乏正式的社会保障制度,导致了家庭宗族网络和社会关系网络一度承担了社会保障应有的功能(王增文,2012)。

五、结论与对策建议

本文将农村家庭所面临的风险分解为异质性风险、协同性风险和未知性风险,并进一步测得了各部分风险值和总风险值。研究过程中,假定农村家庭成员的风险偏好是厌恶型的,考察了不同风险系数对于效用函数不同取值的敏感性,采用了武汉大学社会保障部研究中心(CSSS)的农村家庭跟踪调查的905个2011-2012年度的农村家庭特征面板数据。通过农村家庭消费平滑能力测得了家庭所面临的三类风险。根据不同家庭的风险规避类型的两类取值(δ=2和δ=3),本文进一步测得了家庭所面临的三种风险对于不同风险规避参数(δ)的敏感性取值,可以看出贫困家庭将面临更大的风险。在此基础之上,对农村家庭的总风险及各部分分解风险的影响因素进行了加权最小二乘回归分析(WLS),主要得出4个结论,针对这4个结论,并针对提升农村居民的抗风险能力,本文给出了如下的对策建议:

1.农村家庭的实际收入水平是影响家庭风险性大小的最为关键和直接因素。由于风险可以通过平滑家庭消费来予以抵御和防范,而与消费最为直接的相关变量便是收入,因此,要抵御和防范农村家庭风险,首要的渠道和手段便是提高农村家庭的实际收入水平。农村家庭中,16-59岁人员所占比重能够显著性且有效地抵御和防范农村家庭所面临的风险,特别是异质性风险。因此,为劳动年龄人口提供更多的就业岗位相关就业培训来提升农村家庭实际收入水平成为规避和防范农村家庭风险关键。按照农村家庭的就业渠道和就业形式,本文认为:(1)对于从事农业生产获取收入的“纯农民”,应该在落实农业补贴的同时,鼓励土地合理流转,使得农业生产能够规模化,应该作为一种获取收入的产业,使其与第二、三产业一样也具有畅通的融资渠道,从而做到规模化经营;(2)对于外出务工而获取收入的“农民工”,政府应进一步使得流动更加畅通,在“同工同酬”的基础上,更要做到“同制同策”,促进其市民化;(3)对于从事经营活动而获取经营性收入的“农民商人”,应鼓励银行发放小额贷款,减免部分营业税收。

2.高等教育支出变量会在很大程度上提升农村家庭的风险水平,因此,进一步加大农村居民的教育投入,在九年制义务教育落到实处的基础上,进一步探索和实施十二年制义务教育模式,对于农村家庭特别是中低收入家庭子女的大学学杂费应予以减免。由于教育的收益具有长期性和滞后性,其收益会在未来几十年中逐步显现,本文认为政府对农村教育的投入应该制定中长期教育投资计划,避免“短视”行为。这种投入不仅仅是在其大学阶段,还应包括大学毕业后的就业或创业阶段,为其提供资金、技术及优惠政策。

3.农村家庭拥有更多的物质资本和社会资本是抵御及防范家庭风险的有效手段。物质资本最为直接的表现形式为农村家庭的生产资本。因此,应进一步落实和加大农机购置补贴政策,提高农村家庭的农业生产效率。农村家庭宗族网络与社会关系网络在抵御家庭面临的异质性风险方面发挥着重要作用,但其亦会在很大程度上损害公共利益。本文认为,应该使得这两种非正式的风险抵御形式具备公共性,并向公共领域转移,使其朝向与公共利益相重叠的方向发挥更大作用。在再分配领域方面,政府关注的重点应转向中低收入群体,保留通过家庭宗族网络和社会关系网络获得私人抵御和防范风险的渠道的同时,进一步加大农村社会保障的财政投入力度,引导私人或非政府组织(NGO)参与创造公共福利,使得公共支出在一定程度上偏向农村中低收入家庭。

4. 2015年中国“两会”总理报告中提出了初次分配领域的技术创新与创业和再分配领域中的以社会保障及公共服务为核心的“双引擎”发展战略。这将会进一步提升农民和农村家庭抵抗风险的能力。在上述分析中,本文仅仅是针对以政府为主导的再分配领域展开的论述。实际上,初次分配领域的特别是农业产业结构的升级及农业“全产业链”的生产销售的“延展模式”将成为农村居民抵御风险和提升农村家庭抵抗风险的能力关键。因此,本文认为,如果能够进一步落实初次分配领域中的以农业技术创新与创业的发展“引擎”战略,以及再分配领域中以社会保障和公共服务为核心的另一发展“引擎”战略,农村居民将在“双保险”中,规避更多的生产风险及生存风险,从而在更大程度上提升自身抵抗风险的能力。

参考文献:

[1]袁方,史清华,卓建伟.农民工福利贫困按功能性活动变动分解:以上海为例[J].中国软科学,2014(7):40-59.

[2]Fletcher J M,Sindelar J L,Yamaguchi S.Cumulative Eff ̄ects of Job Characteristics on Health [J].Health Econ ̄omics,2011,20 (4):553- 570.

[3]李云森.家庭收入风险对农村居民营养摄入水平的影响[J].南方经济,2012(10):200-212.

[4]杨文,孙蚌珠,王学龙.中国农村家庭脆弱性的测量与分解[J].经济研究,2012(4):40-51.

[5]Scott James C.Two Cheers for Anarchism:Six Easy Pieces on Autonomy,Dignity,and Meaningful Work and Play [M].Princeton,NJ:Princeton University Press,2012:58-76.

[6]You X,Y Kobayashi.The New Cooperative Medical Sche ̄me in China [J].Health Policy,2009,91(3):1-9.

[7]Wagstaff A,M Lindelow,J Gao,et al.Extending Health Insurance to The Rural Population:An Impact Evaluation of China’s New Cooperative Medical Scheme [J].Journal of Health Economics,2009,28(1):1-19.

[8]程令国,张日华.“新农合”:经济绩效还是健康绩效[J].经济研究,2012(1):120-133.

[9]Knight J,Song L,Guanatilaka R.Subjective Well-Being and Its Determinants in Rural China [J].China Economic Review,2009,20(4):635- 649.

[10]温涛,田纪华,王小华.农民收入结构对消费结构的总体影响与区域差异研究[J].中国软科学,2013(3):42-52.

[11]Christiaensen L,Sabbarao K.Toward an Understanding of Household Vulnerability in Rural Kenya [R].Washington DC:World Bank Policy Research Working Paper,2004:3326-3345.

[12]Günther I,Harttgen K.Households’ Vulnerability to Cov ̄ariate and Idiosyncratic Shocks [R].Preliminary Draft,2006:1-30.

[13]罗楚亮.经济转轨、不确定性与城镇居民消费行为[J].经济研究,2004(4):100-106.

[14]Bertola G,L Guiso,L Pistaferri.Uncertainty and Cons ̄umer Durables Adjustment [J].Review of Economic Studies,2005,72(4):973-1007.

[15]丁继红,应美玲,杜在超.我国农村家庭消费行为研究——基于健康风险与医疗保障视角的分析[J].金融研究,2013(10):35- 46.

[16]Kurosaki T.Regulation of B cell signal transduction by adapt or proteins [J].Nat.Rev.Immunol,2002(2):354-363.

[17]何平,高杰,张锐.家庭欲望、脆弱性与收入——消费关系研究[J].经济研究,2010(10):78- 89.

[18]Imai N,Samejima H,Langner A,et al.Co-benefits of sus ̄tainable forest management in biodiversity conservation and carbon sequestration [J].PLOS One,2009(4):25-36.

[19]何兴强,史卫.健康风险与城镇居民家庭消费[J].经济研究,2014(5):34- 48.

[20]Kochar Anjini.Smoothing Consumption by Smoothing Inc ̄ome:Hours-of-Work Responses to Idiosyncratic Agricultural Sho ̄cks in Rural India [J].Review of Economics and Statistics,1999,81(1):50- 61.

[21]贾男,张亮亮,甘犁.不确定性下农村家庭食品消费的“习惯形成”检验[J].经济学(季刊),2011(10):327-348.

[22]Benjamin D,Brandt L,Giles J.The Evolution of Income Ineq ̄uality in Rural China [J].Economic Development and Cultural Change,2005,53(4):769- 824.

[23]王增文.社会网络对受助家庭再就业收入差距的影响[J].中国人口科学,2012(2):78- 86.

[24]凌先勇,彭玉,张明.社会关系网络与劳动力工资的户籍歧视[J].农业技术经济,2014(5):59- 67.

(本文责编:辛城)

Research on Risk Measurement and Risk Prevention Mechanism for Rural

Families:Validity of Social Security System against Risks in Rural Areas

WANG Zeng-wen1,DENG Da-song2

(1.SchoolofPublicAdministration,NanjingUniversityofFinanceandEconomics,Nanjing210023,China;

2.SocialSecurityResearchCenter,WuhanUniversity,Wuhan430072,China)

Abstract:The imperfect reform ofChina’s economic and society makes rural areas show an unfavorable pattern of “high-consumption and low-income”,which results in the risk faced by rural households is gradually improved.The empirical results show that the level of high education expenses of children risks affecting the total effect is negative for rural households;new rural pension insurance and NCMS can effectively weaken the ability of rural households to resist risks;the more household population age structure tends to “young”,the more social capital plays,the greater the family size,the stronger ability to resist and prevent risks,which can explain the social network in rural areas and the importance of their family lineage network against risks effect.The promotion of rural household income is to resist and prevent risks the most direct and effective means.On this basis,we propose to improve the rural households and risk prevention mechanism against countermeasures.

Key words:risk;prevention mechanism;measure;effectiveness;decomposition

中图分类号:C939

文献标识码:A

文章编号:1002-9753(2015)07-0182-11

作者简介:王增文(1980-)男,山东临沂人,南京财经大学公共管理学院副院长、副教授,硕士生导师,博士,研究方向:养老保障与最低生活保障。

基金项目:国家自然科学基金项目(编号:71003045);江苏高校优势学科建设工程资助项目;江苏省“青蓝工程”资助项目;江苏省333工程资助。

收稿日期:2014-11-05修回日期:2015-06-02