铜价历史回顾及未来走势看法

2016-01-19

以史为鉴,才能更好地判断未来。我们回顾历史,发现长周期铜价涨跌和全球GDP高度相关,而中期的铜价波动更多受制于中期本身铜供需面影响。因此,我们在分析经济发展水平时,也要分析库存摆动周期,在长周期中套中周期,这样才能更准备把握铜价波动。

由于铜精矿供应相对过剩,TC处于相对历史高位,又处于中国经济调结构时期,中国消费需求增速严重下滑,而所有商品中铜又是个产业链利润相对高齐的品种,较多投资者把铜作为一个空头配置。虽然从长周期来看,铜价从2011年开始进入熊市周期,但是期间的反弹无疑每次给空头较大冲击,尤其是2014年的国内逼空事件,更让人瞠目结舌。因此在把握铜长期基本面做空的同时也要考虑中周期的铜大幅反弹机会。

由于资本支出滞后于高铜价1~2年,而铜精矿供应又受制于资本支出1~2年,再加上铜在高铜价的时候需求弹性较大,比如精废铜的相互替代,因此铜价在熊市初期一般都会震荡下跌,而且每次下跌都伴随着铜价的报复性反弹。因此,从2011年开始,虽然熊市周期来临,但是2011年~2014年的行情更多是高位震荡走势,从2014年中旬开始断崖式下跌。而在熊市周期中,消费端低迷是在预期之内的,因此每次大跌都是来源于供给端的冲击,而差不多每次都是由于保税区铜的流出给市场造成的冲击。

图1 铜价与资本支出

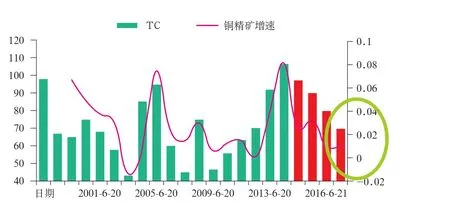

图2 TC和铜精矿增速

以史为鉴,才能更好地判断未来。而我们回顾历史,发现长周期铜价涨跌和全球GDP高度相关,而中期的铜价波动更多受制于中期本身铜供需面影响。因此,我们在分析经济发展水平时,也要分析库存摆动周期,在长周期中套中周期,这样才能更准备把握铜价波动。

长周期回顾

我们把七大铜矿上市企业资本支出总和跟铜价做个对比,发现资本支出滞后铜价1~2年,因为高铜价带来的高利润得一个年度结算完之后才能体现,然后高利润才能决定下年的资本支出。而资本支出增加后,购买机械、卡车甚至开采新的矿产资源需要一定时间,因此铜精矿产量的提高又滞后资本支出1~2个年度。总的来看,铜精矿的增速要滞后铜价2~4个年度,而供需失衡的错配也导致铜长周期的存在。电解铜供应增速在2011年开始大于电解铜消费增速时,铜价见顶。而2011年过后,铜消费增速受经济衰退影响逐步滑落,而受铜价滞后因素的资本支出2013年见顶,而我们看到的铜精矿供应增速在2015年迎来高峰,伴随着需求的低迷和铜精矿供应增加(不考虑冶炼瓶颈),铜价2011年迎来较长熊市周期,而且2015年铜价跌势最为凶猛,而2015年对应的TC也达到历时最高——107。

而我们知道目前铜处于供过于求阶段。但是2016年铜精矿增速或许迎来增速下滑,那么未来就变成铜精矿增速下滑和消费增速下滑的矛盾,而且受制于资本开支的影响和铜精矿成本影响,铜精矿增速的下滑速度较快,当两者达到均衡的时候或许铜价就会见底,我们预估可能在2017年。而未来铜价是震荡还是会上涨,取决于占世界人口比重相对较大的经济体发展情况,尤其关注印度、印度尼西亚、墨西哥、巴西等国家发展情况,能否使铜消费增速快速提高。假如新增变量起来,那么铜价上升,而此时资本支出还在下降,铜精矿增速也在下降,那么铜会迎来超级上涨,那铜价上涨1~2年后,资本支出增加,铜精矿增速增加,达到平衡。从长周期考虑,一般铜价都会经过铜价上涨-资本支出增加-铜价快速上涨-铜精矿增加-均衡铜价见顶-铜精矿增速继续提高-铜价快速下跌-均衡铜价见底-新增变量需求出来-铜价上涨的长周期循环中。目前铜价处于铜价快速下跌过程中,而铜精矿增速明年将大幅下滑。

图3 供需平衡表

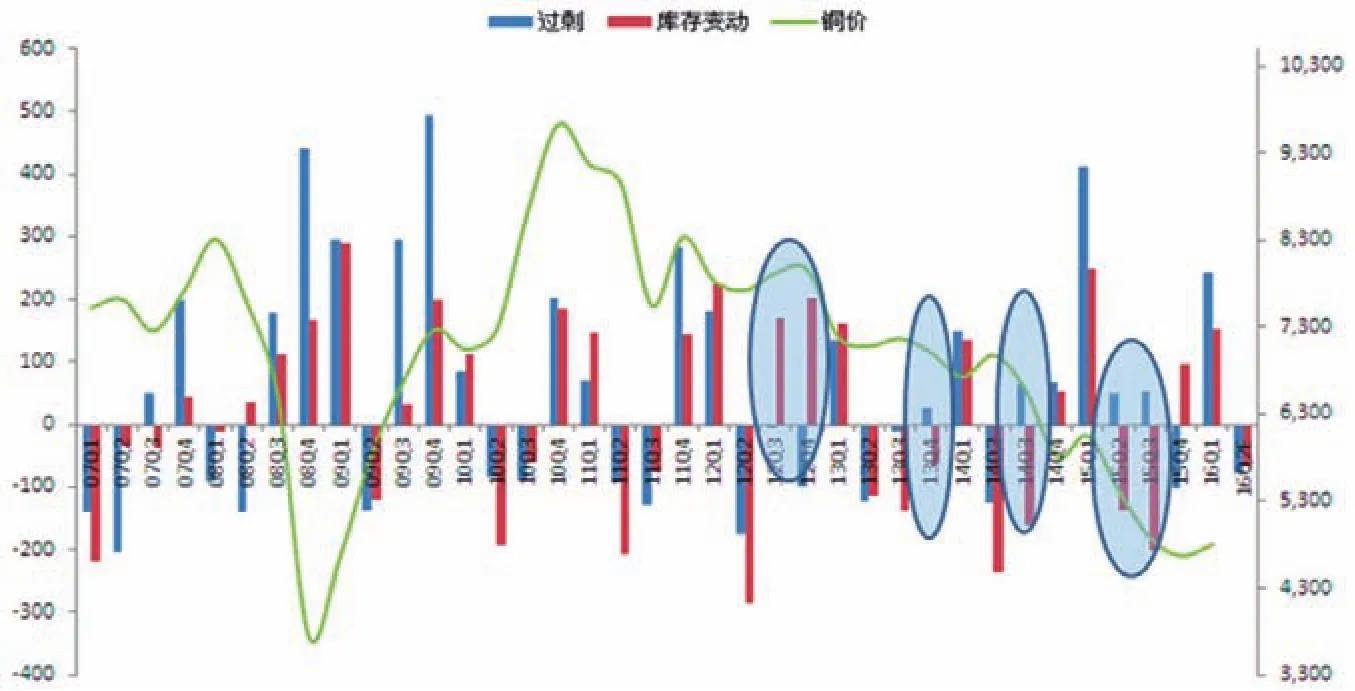

图4 库存变化及铜价

因此,我们来看过去几年的走势可以发现,其实2011~2014年铜价基本算高位震荡,下跌空间很小,而且每次都是报复性反弹。主要原因就是铜精矿产出受资本支出的影响有较长滞后影响,2011~2014年铜精矿增速还处于相对均衡状态,而且粗炼有瓶颈,精铜的供应增长没有想象的高,基本处于均衡状态,因此铜价很难跌。还有一个较大原因就是铜价高位的时候会有较多废铜供应出来,那时候废铜占消费比例大约在30%左右,因此精废铜价差会有较大的弹性,当精铜跌得较多的时候,替代效应会显现,精铜消费就会增加,因此每次基本都是报复性反弹。而2014年之后,大量铜精矿供应出来,且国内冶炼瓶颈逐步消除,而消费增速又不断下滑,导致铜价快速下挫,而我们目前所处的周期就是熊市末端。

中周期回顾

我们把能统计的库存做加总,但暂且不分库存是主动流入还是被动流入,只认为库存流进就会造成市场上流通的货减少,而库存流出会造成市场上流通电解铜增加。因此可以得出以下四种情况:一是当电解铜当阶段供给大于需求,而库存的增量小于过剩量,那么市场上流通的铜是过剩的,就会给铜价造成压力;但是库存的增量大于过剩量,那么市场上流通的电解铜短缺,那么铜价上涨的动力就会增强。二是当阶段供给还是大于需求,但是库存是流出的,那么市场过剩的铜会更多,会造成铜价的快速下跌。三是当电解铜供给小于需求,此时库存的流出量大于过剩量,说明市场还是过剩,铜价有下跌压力;而库存流出量小于过剩量,铜价则有上涨动力。四是当电解铜还是供给小于需求,而此时库存还是增加,那么市场流通铜变得更少,铜价上涨动力较强。

我们拿供需失衡举例说明:2012年第三季度和第四季度都是阶段性供给小于需求,三季度供需短缺量1万吨,四季度铜供需短缺量达10万吨,而三季度库存流入13万吨,四季度流入16万吨,那么造成三季度综合短缺14万吨,四季度综合短缺26万吨,虽然在大熊市周期当中,但是接下来两个季度铜价却出现大幅反弹。而2015年二季度和三季度都出现阶段性的供给大于需求,而二季度库存又流出13万吨,四季度流出20万吨,造成二三季度市场严重过剩,而且又在熊市周期当中,因此2015年下半年铜价跌势酣畅淋漓。

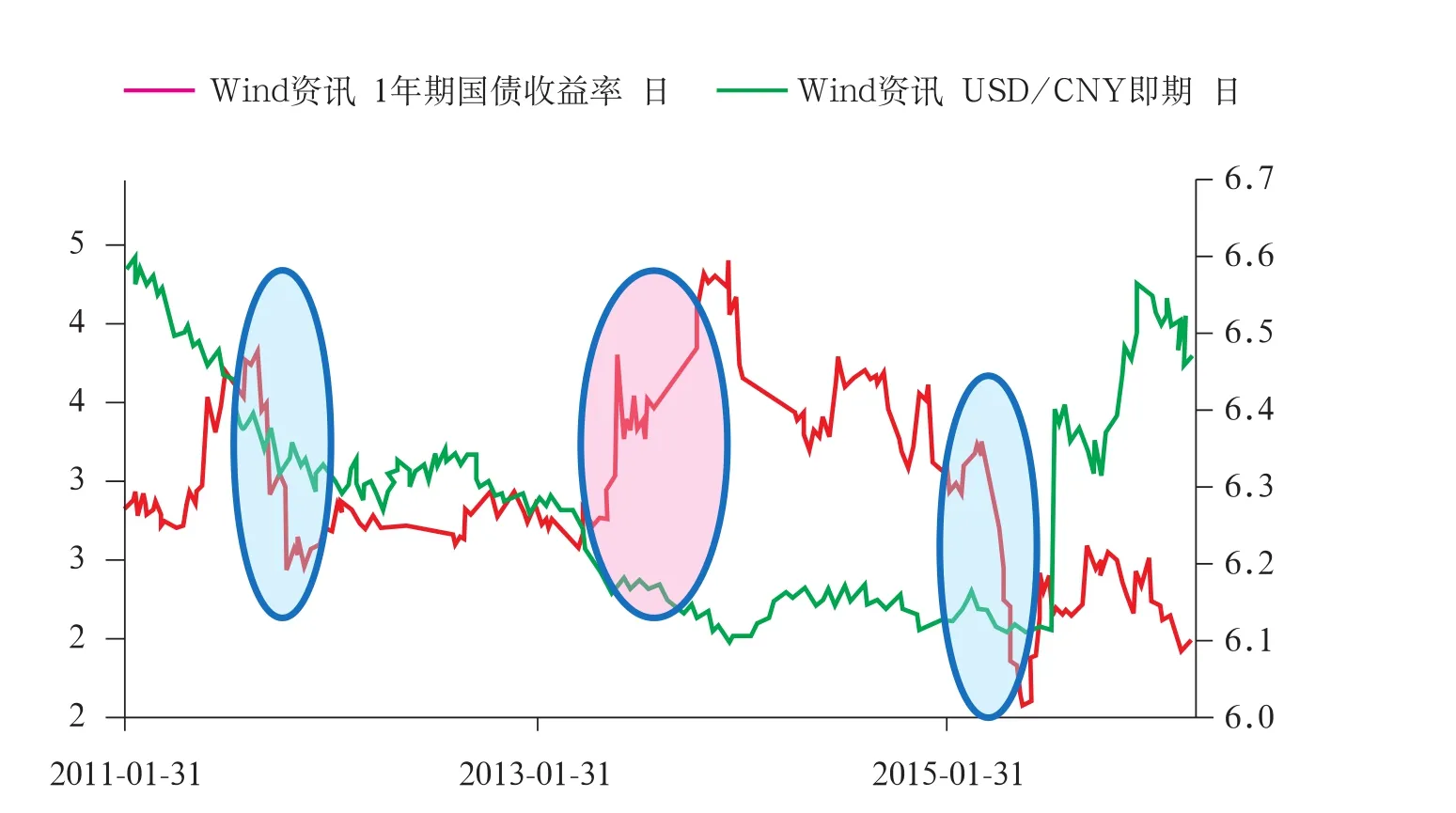

图5 国债收益率及汇率

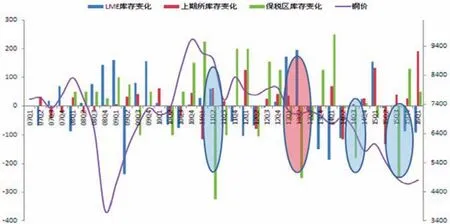

图6 保税区库存

因为铜季度过剩短缺量一般较小,一般在5万~15万吨,而三大交易所加上保税区库存基本维持在100万吨以上,因此他们之间库存来回流入流出,就会对市场造成阶段性供给压力加强或者收缩。传统意义上认为库存流入是消费不好造成库存被动的升高,库存流出是消费好带动库存下降,但是对比来看,发现库存的变化和铜价关系不大,因为铜有较强的金融属性,有时候分不清楚库存是被动的积累还是主动的积累。这时候就需要结合各地去升贴水及库存变化来具体分析库存流动。只有弄清楚库存来回流动具体原因才能分析铜价走势。

铜是工业基础材料,而一般短周期消费和供给端变化不是太大,也就是作为商品属性的铜对铜价造成的冲击一般比较长,作为金融属性的转变会冲击中周期的铜价。从2011年至今的熊市周期来看,每次铜价的大跌都是由保税区库存的流出造成的,而保税区库存流入流出基本就是由于其金融属性导致。

由于人民币一直处于升值态势,加上中外息差较大差距,国内外汇管制,当时对进口铜企业进行鼓励,开立信用证成本较低,因此较多企业把铜贸易作为载体进行融资,导致保税区库存需增,也就是金融需求。而2011年7月份,国内国债收益率大幅下滑,流动性过剩,压低社会融资成本,铜作为融资载体短期消失,导致保税区库存大幅流出,保税区库存从2011年4月60万吨下降至10月的20万吨(当时国内有较多时候进口盈利窗口打开),而上期所和LME流入库存较少,说明全都进入中国国内,市场上流通铜大幅增加,铜价大幅下跌。同样,在2015年二季度国内开始降息降准,市场流动性激增,利差的收窄导致保税区库存大幅流出压制铜价大幅走低。

但是2013年二季度开始,国内流动性短缺,融资成本高企,保税区库存却出现大幅下降,而此阶段铜价却没有下跌。因为此时保税区流出的铜并没有流通到市场中来,当时LME亚洲仓库给入库者较高补贴,而外贸者计算入库补贴比融资有利时,较多保税区库存往LME亚洲仓库进行转移,当时保税区库存从2013年2月最高80万吨下降至最低7月份的40万吨,而LME库存却从25万吨增至60万吨,此时铜只是在仓库之间进行了转移,没有造成实质性的流出,对铜价没有影响。

保税区蓄水能力在青岛融资铜事件触发后已大大减弱,目前保税区库存正在增加,现在大约55万吨左右,未来会不会成为压垮铜价的一根稻草,拭目以待。

短周期回顾

铜价从2015年12月开始处于反弹周期,但是跌宕起伏。反弹的原因主要有:一是国家收储15万吨,造成市场阶段性供应趋紧。由于铜价深跌,且铜是大宗基础材料,国家储备局作为物质储备,直接从冶炼厂收储15万吨。目前国内年消费量大约1000万吨,季度均消费250万吨左右,而国储一季度收储15万吨占消费量6%,而且据相关机构评估铜供需过剩也在20万吨左右,因此收储后造成市场阶段性短缺,造成铜价的短期上涨。二是九大冶炼厂联合限产。由于去年铜价跌幅较深,自有矿比例较大的冶炼企业盈利大幅收缩,因此冶炼厂联合声明2016年联合减产35万吨。而且从一季度国内冶炼企业产量来看,江铜、铜陵有色和金川三大冶炼企业一季度产量同比减少5万吨,供应短的收缩也造成铜价出现大幅反弹。三是国内消费的好转和基建投资的加速。国家电网从去年四季度追加700亿元资金后,看出电网投资力度继续加大,2016年1~3月累计投资额较去年同期相比提高40%,也说明国家在经济增速低迷时稳增长的决心。其次房地产去年销售数据较好,带动2016年新开工及竣工面积同比都出现正增长,而且从黑色螺纹钢持续上涨来看,确实印证房地产消费起来,带动投资者信心,铜价也在宏观趋暖环境下出现反弹,最后美元加息预期的弱化。受制于国内宏观环境回暖,加上央行对汇率的维稳,人民币对美元短期处于小幅升值当中,而且美联储议息会议声称美联储今年加息的概率变低,有可能9月份才迎来加息,美元指数短期走低带动铜价反弹。

未来走势预测

我们认为熊市周期当中一定要经过去价格、去成本、去产能三个阶段,目前还处于第三个阶段初期,因为产业链上游环节还有较高利润,铜价远没有见底。我们认为铜价高点可能就在5月份出现,因为前面分析的反弹因素有可能在5月份支撑变弱。原因如下:一是收储的结束。国储收储基本在4月份结束,未来国储这个变量就尘埃落定,没有这个隐形的需求。二是未来新增冶炼厂的投产。目前市场普遍预计五矿湖南冶炼厂会在6月份出产量,恒邦冶炼厂也会在8月份出铜,那么期货市场的压力会在5月份出现。三是国家电网交货的空窗期。从国家电网招标平台看到7月份开始会出现阶段的交货空窗期(历史规律),这也是国内3、4、5月份是传统消费旺季原因,加上第二大消费行业空调旺季不旺,仍以去库存为主,那么综合来看5月份开始国内消费会出现小幅下滑。四是高库存未来释放的压力。目前三大交易所加保税区库存110万吨,处于相对高位,而且目前保税区库存还处于补库阶段,保税区库存50万吨铜会给未来铜价造成较大压力。

回顾历史,才能预知未来。发现长周期铜价处于去产能初期阶段,中期来看铜价反弹的利多因素逐步弱化,短期来看,5月迎来消费淡季。综合来看,5月迎来抛铜的最佳时机。铜价何去何从,我们拭目以待。