美国货币政策对人民币汇率的影响

2016-01-15王海侠刘炜

王海侠 刘炜

摘 要:2007年以来人民币实行浮动汇率制,汇率参考一篮子货币进行调节。美元作为篮子里占比最大的货币,无疑对人民币汇率有巨大的影响。本文使用VEC模型实证分析研究2008年以来美国货币政策对人民币汇率的影响。结果发现,美国联邦基金利率对人民币汇率的影响较小,但其货币政策仍对人民币汇率有显著且长期的影响。

关键词:中美汇率;货币政策;VEC模型

一、引言

人民币汇改革以来,人民币不再只是盯住美元,而是以市场供求为基础、参考一篮子货币进行汇率调节。此后,人民币出现持续、小幅升值,人民币汇率的波动弹性不断增大。然而美国对人民币汇率的影响仍不容小觑。国内不少学者发表过有关美国货币政策对人民币汇率的影响的文章,但集中量化宽松货币政策上,2014年以来鲜少有文章分析中美汇率。

本文先选择美货币政策变量作为外部冲击源对人民币汇率影响效应进行研究,进运用协整与向量误差修正方法识别货币因素在长期对汇率的影响大小及方向,并分析短期波动因素以期为我国应对美国等大型经济体货币政策变动提出应对策略。

二、理论分析——弹性价格模型

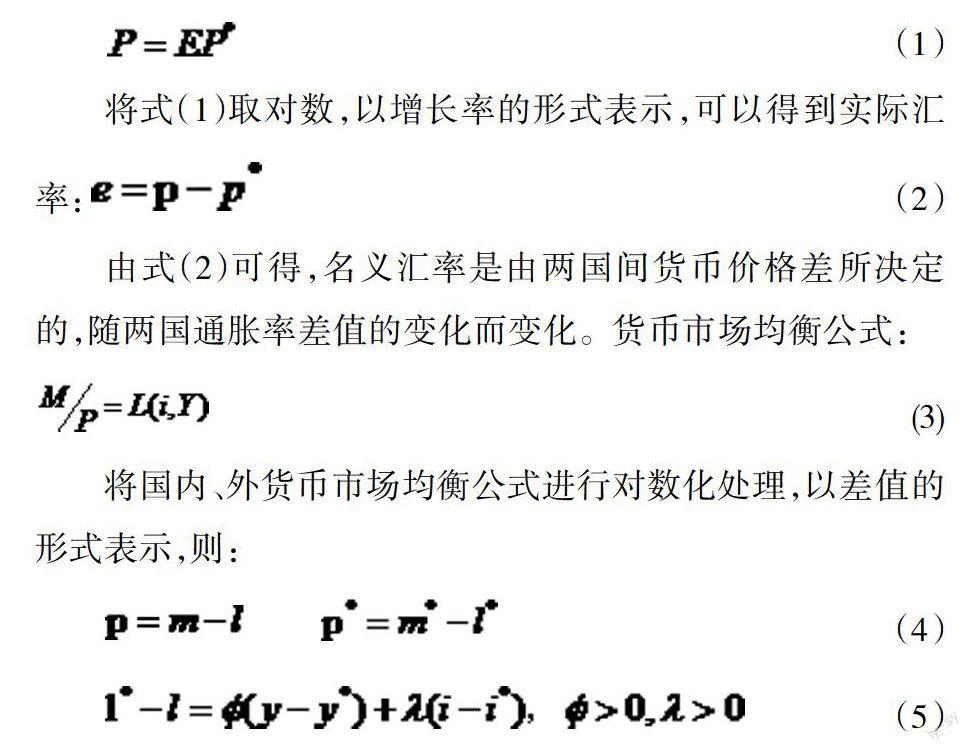

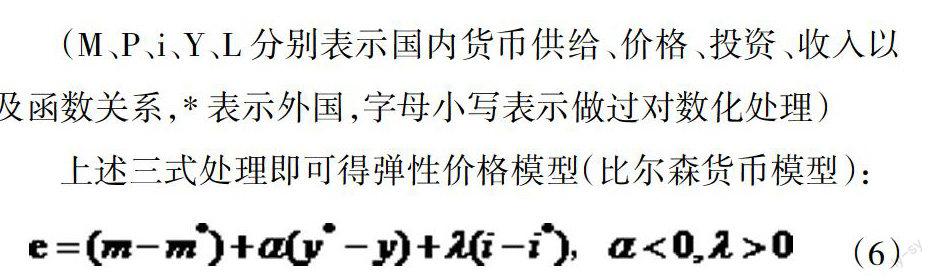

弹性价格货币模型研究变量为名义汇率,该理论认为名义汇率是由货币总量的变动所决定:货币供给量通过影响货币市场的供求影响货币价格,从而对名义汇率产生影响。弹性价格模型建立在三个基本假设:货币总供给曲线为垂线、货币市场的需求稳定、购买力平价理论成立。

根据一价定律,货币的价格方程可写为:

各因素对汇率的具体影响:

1.本国货币供给量增加对汇率的影响

本国货币供给量增加,导致国内物价水平迅速提高,在该模型内其他因素各变量均保持不变的情况下,本国货币供给量增加会带动国内物价升高、本国货币贬值。

本国货币供给↑→本国价格水平↑→本国货币贬值

2.本国国民收入增加对汇率的影响

当其他因素不变时,若本国国民收入增加,则会导致本国价格水平会有所下降,本国货币升值。反之,则本币贬值。

本国国民收入↑→本国价格水平↓→本国货币升值

3.本国利率上升对汇率的影响

本国利率上升,则若其他因素维持不变,本国利率上升将会促使本国物价水平同比例上升,本国货币贬值。

本国利率↑→本国价格水平↑→本国货

上式中,α>0、β>0,E、Y、R和M分别表示人民币汇率、国民收入、利率和货币供应量,下脚标c和a分别意味着我国和它国。由于并没有证据表明金融危机下中国和美国的货币政策在收入、利率以及货币供给三方面对人民币汇率的作用相同,因此我们将上式改写为如下形式,对变量进行VEC模型估计:

2.实证结果分析

对数据进行ADF单根检验、JJ协整,结果显示原数据一阶单整,且七个变量间存在长期协整关系,因而可以用VEC模型进行实证分析。

将中美汇率相关变量时间序列由VECM模型估计得协整方程为:

由该方程可看出,我国汇率(直接汇率表示法)的变化情况与我国货币供给量、利率、美国国民收入呈正相关,与美国货币供给量、我国国民收入呈负相关,与美国利率呈极其微弱的相关关系。对该VEC模型进行AR根稳定性检验,所有的AR根均在单位圆内,模型稳定,所得结果有效。由于误差修正模型不适合做政策性分析,因此,引入脉冲响应分析来检测各变量间短期的关系。结果如下:

对(9)中几个变量的系数进行比较,中国货币供给量的值最大为1.083,若我国货币供给量变动一单位,则LEU值通向变动1.083单位。相较其他政策手段,利率对汇率的影响是最小的:美国联邦基金利率对人民币汇率的影响系数为0.002,可以忽略;我国利率的影响系数为0.042。这说明中美两国可以通过货币供应量、利率等手段对汇率进行干预以达到预期目标。

四、结语

通过上述实证分析,得出以下结论:虽然不再盯住美元,但美国货币政策对我国汇率的影响仍然巨大。若美国扩大货币供给量,则美国物价水平上升,我国物价水平不变,则本国货币升值。因此,美国可通过调节货币政策等方式影响我国汇率,进而影响我国进出口、国内物价等多种实体经济。基于以上分析,我们提出以下建议:

第一,深化人民币汇率体制改革,增强人民币汇率弹性。经济全球化的今天,欧洲、日本等发达国家经济低迷,长期实行零利率、负利率,国际利差使国际资本大量流入我国,人民币升值压力增加。若能更大幅度地扩大人民币汇率弹性,即使人民币名义升值,也会对国际资本的流入起到抑制作用,有利于我国宏观经济的稳定。

第二,加快外汇市场的发展,深化外汇体制改革,推动汇率风险管理工具创新,严密监管国外资金进出,杜绝“热钱”等违法流入资金方式。

第三,适度干预外汇市场。为维护实体经济和金融市场的稳定,人民币汇率要保持在合理均衡水平,我国可以通过对外汇市场进行适度干预的方式维持人民币汇率基本稳定。

参考文献:

[1]李建伟,杨琳.美国实施第二轮量化宽松政策的背景、原因与影响[J].改革,2011(01):83一106.

[2]肖娱.美国货币政策冲击的国际传导研究——针对亚洲经济体的实证分析[J].国际金融研究,2011,(09):18-29.

[3]Abuaf N,Jorion P. Purchasing power parity in the long run[J].The Journal of Finance 1990,45(1):157一174.

作者简介:王海侠,女,东华大学,副教授,硕士生导师;刘炜(1989- ),女,山东,东华大学,研究生,硕士,世界经济学