京津冀地区环保产业发展战略

2016-01-15裴莹莹冯慧娟杨占红

裴莹莹 冯慧娟 薛 婕 杨占红 王 晓 罗 宏

(中国环境科学研究院环境与经济研究室,北京 100012)

京津冀地区环保产业发展战略

裴莹莹冯慧娟薛婕杨占红王晓罗宏

(中国环境科学研究院环境与经济研究室,北京100012)

【摘要】京津冀一体化已经上升到国家战略,推进实现京津冀环保一体化是首要任务。同时,随着国内外政治、经济形势的不断变化,环保产业已经成为了真正的朝阳产业,成为国民经济的重要组成部分。因此,在京津冀地区大力发展环保产业是符合国家战略,推进经济发展的重要途径。本文在对京津冀地区的环保产业驱动力和现状分析的基础上,识别京津冀地区发展环保产业面临的挑战,进而提出京津冀地区环保产业的发展战略。

【关键词】京津冀;环保产业;发展战略

中图分类号:X21

文献标识码:码:A

文章编号:号:1673-288X(2015)05-0124-05

Abstract:The strategy of integrated development of Beijing-Tianjing-Hebei Region has been promoted as one of the national strategies,and the integrated environmental protection developmental protection development in Beijing-Tianjin-Hebei region is the primary task. With the continuous changing of domestic and international political and economic situation,the Environmental Protection Industry has become a real sunrise industry,which has become an important part of the national economy. Promoting the development of the environmental protection industry in Beijing-Tianjing-Hebei region is in accordance with the national strategy and also an important means to facilitating the economic development. So,Based on analyzing the development status and influencing factors of Beijing-Tianjin-Hebei's Environmental Protection Industry,conclude the challenges of development of environmental protection industry,so as to propose the development strategy for Environmental Protection Industry Areas of Beijing-Tianjin-Hebei are.

Keywords:Beijing-Tianjin-Hebei;Environmental Protection Industry;Development strategy

作者简介:张萌,博士,副研究员,主要研究方向为环境科学、污染防治、流域生态系统管理等

通信作者:彭昆国,教授级高工,主要研究方向为环境科学、污染防治、流域生态系统管理等

1京津冀地区发展环保产业的驱动力

1.1 京津冀地区大气污染和水资源短缺形势严峻

目前,京津冀地区大气污染严重。2014年,京津冀地区13个地级及以上城市PM2.5年平均浓度仅张家口市达标;PM10年均浓度13个城市均超标;SO2年均浓度有4个城市超标;NO2年均浓度有10个城市超标;CO日均值有3个城市超标;O3日最大8小时均值有8个城市超标。京津冀地区各项污染物浓度及达标城市数量详见表1。全年以PM2.5为首要污染物的污染天数最多,其次为PM10和O3[1]。2014年,全国共发布重污染天气预警信息170余次,其中京津冀地区发布黄色及以上预警信息60余次。京津冀及周边地区是我国雾霾污染最严重的三大区域之一。这样的结果,和河北省以钢铁、火电、焦化、水泥等“两高”为主的产业结构有着密切关系。河北钢铁产量连续12年居全国首位,粗钢产量超全国总量的25%。京津冀地区大部分火电厂和焦化厂都布局在河北,单位生产总值能耗比全国平均水平高59%。以煤烟型、颗粒物为特征的大气污染较重,氮氧化物、烟尘排放量居全国第一,二氧化硫排放量居全国第二[2]。

表1 京津冀地区各项污染物浓度及达标城市数量

同时,京津冀地区水资源严重匮乏。2013年京津冀地区人均水资源仅286立方米,远低于国际公认的人均500立方米的“极度缺水标准”;地下水严重超采,受污染的地下水占三分之一,形成了全国最大的地下水漏斗区;平原区河流普遍断流,湿地萎缩,功能衰退,特别是海河主要支流都已重度污染。

1.2 京津冀一体化协同发展战略注重环保一体化

京津冀一体化已经提升为国家战略,具体规划正在编制当中。在京津冀一体化规划方案中,交通一体化、产业布局一体化、环保能源一体化、公共服务一体化将是重中之重。其中环保领域编制专项规划,《京津冀地区生态环境保护整体方案》已通过内部审议。京津冀作为环境污染,特别是大气污染的重灾区,专项规划的出台有利于统一进行环境污染的区域联防治理,提高治污效率及协同性。京津冀一体化建设必然会拥有大量的技术、人才、资金和政府政策支持,另外,京津冀一体化发展对环保的高度重视,均对环保产业的发展提供了良好的契机。

1.3 国家高度重视环保产业,环保产业政策频出

党中央、国务院高度重视节能环保产业的发展,把环保产业作为战略性新兴产业大力培育。2010年9月,《国务院关于加快培育和发展战略性新兴产业的决定》首次明确提出将“节能环保产业”作为七大战略性新兴产业之一予以支持。2012年5月30日,国务院常务会议讨论通过《“十二五”国家战略性新兴产业发展规划》,进一步明确要求“节能环保产业要突破能源高效与梯次利用…..加快形成支柱产业。”同时,为促进环保产业快速稳定发展,国家近期出台了一系列相关政策。2014年陆续通过《中华人民共和国大气污染防治法(修订草案)》、《水污染防治行动计划》(“水十条”)和《环境污染第三方治理指导意见》等重要文件。环保行业从市场开放,特许经营到目前向第三方治理的逐步推进,正表明了环保领域逐步走向精细化和专业化,政府与企业之间后续的合作将有望步入新的台阶。

1.4 京津冀地区环保投资规模逐年增加,河北省环保投资近年翻倍

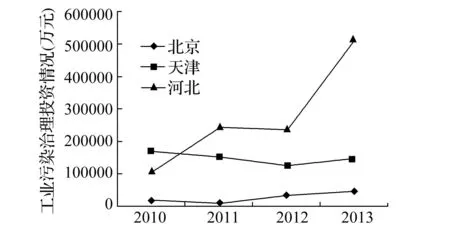

2014年—2017年,河北省将投入4237亿元用于治理污染,推动节能环保产业发展。其中用于重点行业大气污染防治的资金规模将达900亿元以上。资金投向主体将是目前河北省急需且短期内难以自主开发的脱硫脱硝、大型袋式除尘、余压余热发电等设备及高性能脱硫剂、固废处理固化剂等技术和产品。自2013以来中央财政设立的每年100亿元的大气污染防治专项资金中,有近50%都拨给了河北。此外,从2010-2013年北京、天津和河北省对于工业环境污染治理投资的变化来看,污染治理的投资力度逐年增大,尤其是河北省,由2012年的236290万元上涨至2013年的511769万元,上涨了116%,环保投资的逐年增加,将对京津冀地区污染治理设施运行费用、环保产业、GDP增长、就业等方面具有较为显著的拉动作用[3],京津冀地区工业污染治理投资情况详见图1。

图1 2010—2013年京津冀地区工业污染治理投资情况

2京津冀地区环保产业发展现状

2.1 环保产业规模

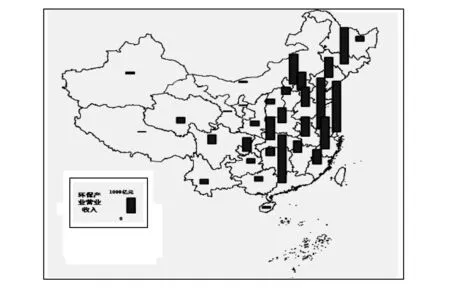

中国环保产业总体规模初步形成了“一带一轴”的总体分布特征,即以环渤海、长三角、珠三角三大核心区域聚集发展的“沿海环保产业发展带”和东起上海沿长江至四川等中部省份的“沿江环保产业发展轴”[4]。 2011年我国环保产业营业收入分布图详见图2(数据来源环保产业普查数据)。

图2 2011年我国环保产业营业收入分布图

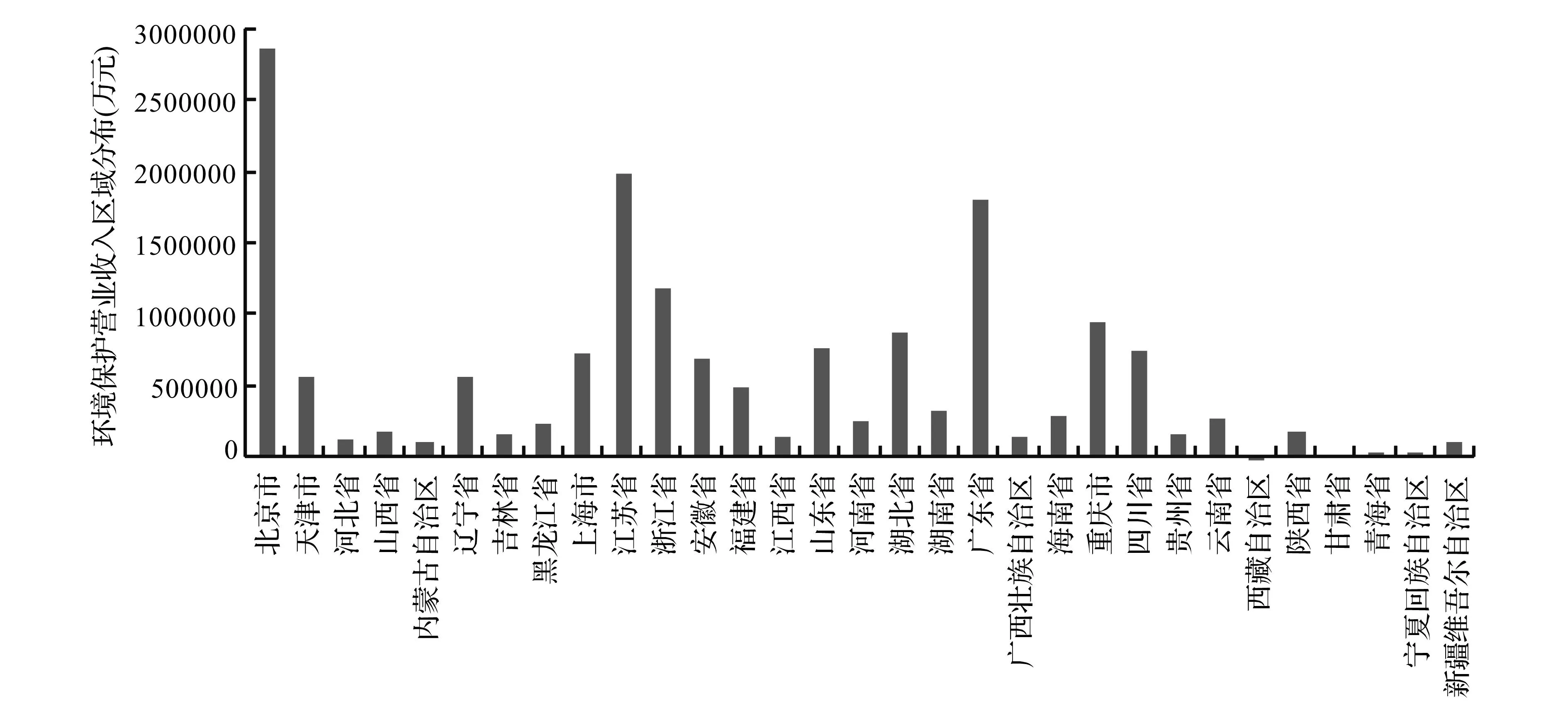

京津冀地区具有一批世界先进水平和国内领先水平的环保科研成果,已经形成一批先进骨干企业。天津是国家北方环保科技产业基地,在城市污水、污泥处理、膜生物反应器及工业水处理药剂膜产品等领域具有国际先进水平。北京、天津分别为中国北方环保技术开发转化中心和国家环保科技产业基地[4]。京津冀地区环保产业区域特征详见表2。同时,据全国环境保护服务营业收入区域分布图3(数据来源环保产业协会)可以看出,北京、天津地区的环保服务业发展较好,可为环北京地区产业园区建设提供良好的技术和服务支撑。

2.2 环保产业园区

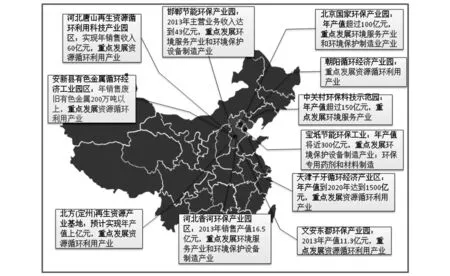

京津冀地区的环保产业园数量众多,而且地域特点显著。北京的环保产业园区主要包括朝阳循环经济产业园、中关村环保科技示范园和北京国家环保产业园区,形成了集环保技术开发、孵化、产品展示交易、技术服务等为一体的现代化环保产业,逐渐发展成为京津冀都市圈以及华北地区环保技术开发转化中心。

天津的环保产业园区主要有天津子牙和宝坻工业环保产业园区,引进南京大学电源材料研究所等科研机构,建立再生资源研究所、循环经济科技研发中心等,围绕发展循环经济、清洁生产技术、资源综合利用等课题开展科技研发、加工制造和教育培训,逐步形成了产学研一体化的环保产业环境,其中天津子牙循环经济产业园区是国家进口废物“圈区管理”园区,原材料以处理进口电子废弃物为主。

河北省的环保产业园区主要包括文安东都环保产业园、河北香河环保产业园区、河北唐山再生资源循环利用科技产业园区和北方(定州)再生资源产业基地。文安东都、唐山再生资源和北方定州均是以资源循环利用产业为主,但是文安东都主要以产品的粗加工为主,唐山再生资源包括汽车、塑料等产品的粗加工和精加工,但是缺少对废旧金属的回收利用以及再生产,北方定州产业园区是2014年开工新建的园区,目前尚未正式运行。河北香河和邯郸节能环保产业园区是以环境装备制造和环境服务为主,其中邯郸节能环保产业园区目前的重点方向是脱硫脱硝、污水处理、中水回用和环境监测设备的生产,而香河环保产业园区经营方向有些偏差,目前引进的企业主要集中在全有家具等环境友好类企业。从河北省的环保产业园区规模和产值来看,河北省的环保产业园区都属于中小型园区,有待于进一步整合和发展。

表2 京津冀地区环保产业区域特征

图3 2011年环境保护服务营业收入区域分布

图4 京津冀地区环保产业园分布图

2.3 环保产业政策

京津冀地区都出台有关政策文件,将全力加强大气、水和土壤等环保装备制造业发展,特别是大力发展大气脱硫脱硝和除尘设备制造;同时要致力于资源循环利用产业。明确的政策导向为区域产业发展指明了方向,具体政策详见表3。如,2013年北京市出台《北京市节能环保产业发展规划(2013—2015年)》中指出,要 “打造北部节能环保技术策源地,打造中部超大型集团总部集聚区和打造南部节能环保装备制造基地”。2011年,《天津市国民经济和社会发展第十二个五年规划纲要》中提出要“加快新材料、节能环保、高端装备制造等战略性新兴产业,明确主攻方向和突破口,大力发展产业创新集群,加快形成先导性、支柱性产业,构建新的增长点和发展优势”。2013年,河北省政府发布了《河北省人民政府关于进一步加快发展节能环保产业十项措施的通知》,指明了未来河北省环保产业发展的重点方向。2014年,环保部发布了《京津冀及周边地区重点行业大气污染限期治理方案》,方案明确提出将加快推进火电、钢铁等四大行业限期完成脱硫、脱硝、除尘设施建设。

表3 产业发展方向的政策导向

3京津冀地区环保产业发展存在的问题

3.1 缺乏响应的政策支持,可行的协调机制尚未建立

近年来,京津冀地区相继出台了一系列利好政策,但是仍然存在着政策缺失和政策机制不完善的问题。政府在信贷、税收、技术创新、市场培育等方面没有一套有力的鼓励扶持政策,现有财政和税收政策零散、不系统,优惠范围和力度还远远不够,而且有些政策恰恰对环保产业起到了抑制作用,企业融资困难,技术创新乏力。另外,在具体的政策出台上,不仅没有直接针对环保产业园的具体政策,即使是更宽泛的于环保产业相关的鼓励政策,也大多停留在原则性层面,操作性不强。由于政策不到位,环保产业园区相对于高新技术园区等其他类型的园区,缺乏竞争优势,其自身的经营和对外部企业的吸引力都受到影响。同时,京津冀地区条块分割严重,市场经济意识淡薄,区域合作意识不强,京津冀三地并没有共同制定统一的产业规划、产业政策,缺失统一的技术和产品标准。

3.2 产业集中度较低,部分环保产业园区运行不畅

京津冀地区环保产业企业众多,但企业规模普遍偏小,各主要领域尚未形成大型的龙头企业,近90%都是小型企业,产业集中度低,小、散、弱的特征明显,低水平重复建设现象依然存在,新技术开发、技术集成和设备成套化能力弱,缺乏市场竞争力,专业化水平低,难以形成规模效益。小而散和资金不足又制约了环保企业的进一步发展,限制了市场的开拓,产业业绩波动大,现有的骨干企业带动作用有待进一步提高。同时,虽然在京津冀区域已经建成和运营的环保产业园区为数不少,但是由于在招商过程吸引力不强、定向不明或者园区内企业缺乏关联配套和分工协议等原因,导致部分园区发展缓慢。

3.3 未充分发挥科技优势,成果转化率低

目前,中国环保产业分布与经济发达程度基本一致,环保产业产值和环境技术创新水平也有同样的趋势,呈现“东高西低”的格局,形成了“一带一轴”的总体分布特征,即以环渤海、长三角、珠三角三大核心区域聚集发展的环保产业“沿海发展带”和东起上海沿长江至四川等中部省份的环保产业“沿江发展轴”,长三角地区环保产业基础最为良好。2012年,节能环保产业发明专利授权增长率为34.94%,高于同期七大战略性新兴产业中的其他产业,在全国各省份中,北京数量最多,2011年和2012年分别达到1130件和1516件[5,6],各省的总体分布情况见图5(数据来源战略性新兴产业发明专利授权统计分析报告)。

虽然环保方敏的科研成果数量在全国名列前茅,但是科研成果转化为现实生产力的比例仍然较低,本地产业化率尚达不到10%。这主要是由于科研成果脱离市场需求,或者缺乏相应的科技转化机制[7]。

4对策建议

4.1 编制地方环保产业规划和标准

京津冀地区要结合节能环保产业的重点,明确不同区域的总体功能和重点发展方向,编制京津冀环保产业发展的产业发展规划;重点出台关于区域环保产业园区建设的相关规定和规划;编制统一的污染物排放标准,统一京津冀各地排污收费处罚标准,各地对各项排污要求都要做出一直规定。

4.2 完善相关经济政策,营造良好市场环境

探索京津冀区域财税共享机制,分析按照区域产值进行税收分成的可行性;完善地方财税、用地等优惠政策,对技术研发、设备购置和装备制造以及鼓励类项目给予优惠;对不符合节能环保要求的企业和项目在财税、贷款等方面予以限制;拓宽筹融资渠道,建立环保产业投融资服务平台,进一步鼓励外资和社会资本投入环保产业;将环保部门征收的排污费和科技部门的环保科技创新资金和经贸部门的清洁生产补助等进行有效整合,建立专门的环保产业发展基金,以保证环保产业发

展的可持续性;推行政府购买环境服务的模式,加快有关工业污染第三方治理政策的制定及相关环保产业政策的修改。

4.3 培育龙头企业和产业集聚区

搭建环保产业的跨区域产业合作平台,发挥北京、天津、河北及周边省份各区域环保产业发展优势,推动重点区域周边地区环保产业发展,通过技术、资本的对接活动,促进产业合作和技术交流,为协同发展区域环保产业发挥积极的作用;同时,鼓励和扶持中小企业发展,积极引导中小型节能环保企业向专业化方向发展。实施龙头企业带动战略,发挥碧水源科技、桑德环境、首创股份等龙头企业的带动作用,培育一批产业特色突出、产品链条长、规模较大、具有核心技术和品牌优势的知名企业。

4.4 加快科技成果转化力度

鼓励企业与相关管理部门、科研单位和高校等机构合作,建立产业联盟以及政产学研联盟,实现产学研一体化;设立节能环保国家工程研究中心和重点实验室,充分发挥国家专项资金的作用,增加科研经费,增大对关键技术、成套装备攻关力度;开展节能环保技术评价-筛选-验证制度,建立环境新技术、新产品示范转化推广应用机制,加快环保技术的产业化进程;加强技术国际合作,培养科技创新、工程技术高端人才。

参考文献:

[1]环境保护部.2014年环境状况公报.2015.6.

[2]江果.京津冀节能环保产业链构建研究[D].河北经贸大学硕士论文,2015.3.

[3]国家统计局,国家环保部.中国环境统计年鉴.2013.2012.

[4]赛迪顾问.中国环保产业研究报告[R].2010.

[5]孟伟,杨占红,罗宏,等.中国战略性新兴产业发展报告(2015)之环保产业篇[M].北京:科学出版社,2015.

[6]国家知识产权局规划发展司.战略性新兴产业发明专利授权统计分析报告[R].2013,1,1.

[7]段永亮.北京市节能环保产业发展SWORT分析及对策研究[J].中国城市经济,2011.2:78-80.

Study on the Development Strategy for Environmental Protection

Industry Park Areas of Beijing-Tianjin-Hebei

PEI YingyingFENG HuijuanXUE JieYANG ZhanhongWANG XiaoLUO Hong

(Department of Environment and Economy,Chinese Research Academy of Environmental Sciences,Beijing 100012,P. R. China)

项目资助:江西省科技计划项目(2013BBF60080,20141BBG70012)和江西省软科学(20122BBA10058)

引用文献格式:张萌等.我国变电站废弃物新型管理模式探讨[J].环境与可持续发展,2015,40(5):129-133.