管理层过度自信对会计稳健性影响的实证研究

2016-01-12侯巧铭,张喆,宋力

管理层过度自信对会计稳健性影响的实证研究*

侯巧铭, 张喆, 宋力

(沈阳工业大学 管理学院, 沈阳 110870)

摘要:近年来,管理者的非完全理性对公司财务决策所造成的影响日益显现,其主要表现有过度自信、有限理性、参考偏好点等,而其中最为主要也最为重要的便是管理者的过度自信对公司决策的影响。以2010—2012年我国沪深A股上市公司作为研究对象,运用多元线性回归方法实证检验我国上市公司管理层过度自信与会计条件稳健性和会计非条件稳健性之间的关系,指出管理层过度自信显著降低了企业财务会计的条件稳健性与非条件稳健性;不同股权性质的公司中,管理层过度自信对会计稳健性的影响程度不同,非国有控股公司中管理者过度自信对会计稳健性的负效应比国有控股公司更大;严格的外部监管能够显著地减弱管理层过度自信对企业财务会计的条件稳健性和非条件稳健性的影响程度。

关键词:管理层过度自信; 财务决策; 会计稳健性; 股权性质; 外部监管; 多元线性回归

中图分类号:F253.7文献标志码: A

收稿日期:2014-11-22

作者简介:张强(1993-),男,湖北公安人,硕士生,主要从事金融学、保险学等方面的研究。

doi:10.7688/j.issn.1674-0823.2015.02.10

2009年10月19日,备受推崇的内地送餐服务业巨头福记食品突然向香港高等法院提出清盘申请,引发了学者们的广泛关注。经研究发现,福记食品失败的原因在于其激进的经营战略及融资方式,产生激进经营战略的根源是管理层过度自信。可见,管理层的心理因素尤其是过度自信心理是影响企业决策的重要因素之一。

一、文献综述

众多学者研究表明,管理层过度自信心理会对企业投资、融资决策、企业并购以及股利分配等产生显著影响。Heaton(2002)提出的投资异化模型认为,过度自信的管理层易于高估投资净现值,导致过度投资[1]。郝颖、刘星和林朝南(2005)实证研究表明,管理层的过度自信行为与公司的投资增长水平呈显著正相关,可能引发低效率的过度投资行为[2]。姜付秀等(2009)以2002—2005年上市公司为研究对象,研究发现,管理者过度自信对我国企业的扩张具有显著影响[3]。唐蓓(2010)认为,上市公司管理层的过度自信程度严重影响了并购行为对现金流的敏感度,即企业并购受到管理者过度自信的影响[4]。陈其安、方彩霞(2013)利用2004—2010年我国上市公司数据进行实证研究,认为我国上市公司高管人员的过度自信心理偏好将对公司股利分配决策产生显著的正向影响[5]。

从上述文献可以看出,已有很多学者在研究管理层过度自信对企业经营业绩的影响方面取得了很大的成就,但是关于管理层过度自信对财务会计工作影响的研究却略显匮乏。本文旨在探索管理层过度自信对会计稳健性是否具有显著性的影响,并进一步考察股权性质和外部监管在管理层过度自信对会计稳健性影响中的调节作用。

二、假设的提出

1. 管理层过度自信与会计稳健性

会计稳健性分为非条件稳健性和条件稳健性。会计非条件稳健性指事前的稳健,即会计处理方法在资产和负债最初形成时就确定了。非条件稳健性主要受会计准则规定的约束,但我国会计准则在原则性规定的基础上,赋予了管理者一定的弹性空间,使得会计准则和管理者的决策共同影响盈余报告。由于存在会计准则赋予的自主权利,过度自信管理层的主观判断和感知对非条件稳健性会产生一定的影响,他们基于自身的经验和心理偏好,根据对未来的乐观预期选择会计处理方法,这会引起资产价值的高报,降低非条件稳健性。

Basu(1997)认为,会计条件稳健性是指“好消息”确认比“坏消息”确认需要更多的验证[6]。Watts(2003)根据契约理论,认为条件稳健性能够缓解委托代理问题,从而降低代理成本[7]。以往的研究表明,公司治理、内部控制和政治联系等是影响条件稳健性的主要因素。近年来,学者们逐步注意到企业管理层心理偏差对条件稳健性的影响。Ahmed和Duellman(2013)研究认为,过度自信的管理层会显著降低企业的会计条件稳健性和非条件稳健性[8],因此本文提出假设:

H1a:管理层过度自信与会计非条件稳健性负相关。

H1b:管理层过度自信与会计条件稳健性负相关。

2. 股权性质、管理层过度自信与会计稳健性

在我国特殊的制度背景下,我国大部分上市公司都是由国有企业转制而成的,因此属于国有控股上市公司,中央或地方国资委作为实际监督人对公司行使股东权利。王彦超(2009)认为,国有控股上市公司的重大决策因受到国资委的严格监督和管理而存在一定的约束[9]。但是,朱茶芬和李志文(2008)认为,由于企业改制并不彻底,部分国有控股上市公司往往存在所有者缺位和债务软约束问题,国资委的监管力度不足,影响会计稳健性[10]。朱松和夏东林(2009)研究发现,虽然国有控股上市公司存在所有者缺位的问题,但事实上其管理层由于受到党纪国法的严格约束,受到的监管压力要高于民营上市公司,因而会更加严格遵守法律法规和会计准则,所以国有控股上市公司会计稳健性比民营上市公司更高[11]。

不同于国有控股上市公司,非国有上市公司的管理层通常是企业的创始人,个人的主观意识对公司决策有较大影响,也更容易滋生过度自信心理。民营上市公司的管理层为了得到更多的融资机会,更易于作出激进的、损害会计稳健性的决策。

综上,本文提出假设,即

H2a:非国有控股公司中管理者过度自信对非条件稳健性产生的负效应比国有控股公司更大。

H2b:非国有控股公司中管理者过度自信对条件稳健性产生的负效应比国有控股公司更大。

3. 外部监管、管理层过度自信与会计稳健性

Kahneman和Lovallo(1993)认为,外部监管能缓解管理层过度自信行为[12]。同样,Heaton(2002)也认为外部监管是制约管理者行为最有效的方法。相关的研究认为,独立董事监管和机构投资者监督构成了有力的外部监管。管理层若受到严格的外部监管,必将约束其过度自信行为,则管理层过度自信对条件稳健性和非条件稳健性的负面影响应该得到缓解[13]。

董事会是公司治理的重点,董事会的独立性越强,对管理层的制约能力越大。在独立董事与管理层没有直接利益关系的前提下,董事会中的独立董事为了维护自身在业界的声誉,更有监督管理层行为的动机。因此,独立董事能够强化公司的内部治理机制,制约管理者的非理性行为,使管理者披露更加稳健的会计信息。

近年来,机构投资者的持股比例日渐上升。一方面,由于机构投资者的持股数量大,出售则会增加交易成本,因而机构投资者趋于积极参与公司治理以保证自身利益。另一方面,机构投资者决策对中小股东的影响力不断上升,因此其参与公司治理、监督管理层的行为也是在履行其大股东职权。机构投资者的存在能够使管理者更加充分地披露会计信息,提高会计信息质量。因此,机构投资者参与对管理层过度自信行为的监督,一定程度上可以保证会计稳健性。

综上分析,当存在严格的外部监管时,管理层过度自信与会计稳健性的负相关关系会被减弱,因此本文提出假设:

H3a:严格的外部监管会减弱管理层过度自信对会计非条件稳健性的负效应。

H3b:严格的外部监管会减弱管理层过度自信对会计条件稳健性的负效应。

三、研究设计

1. 样本与变量界定

本文的样本来自沪、深两市2010—2012年间的主板上市公司,选取的样本公司均在2009年12月31日以前上市。样本中剔除了金融保险类、ST、*ST类公司,为使数据完整可靠,同时剔除了在样本年度管理层变更的公司以及数据缺失的样本。最后得到的样本为2010年1029家、2011年1059家、2012年1006家样本公司,3年共计3094个观测值。本文数据来自国泰安数据库。

(1) 管理者过度自信。管理者过度自信属于管理者的心理行为,难以直接度量,因此要找到相关的替代指标来衡量管理者过度自信。很多学者致力于这方面的研究,并且取得了很大的成功。现阶段,国内外学者用来衡量管理者过度自信的替代变量主要有:①管理者持股变动情况;②高管相对薪酬比;③企业盈利预测偏差;④企业实施并购频率;⑤主流媒体评价;⑥企业景气指数。

不可置否,以上替代变量都具有一定片面性,在目前尚未有更权威的解决方法的情况下,这些替代变量也不失为一种选择。近年来,Schrand和Zechman(2011)等学者尝试从投资活动的角度来解释管理者过度自信[14]。Ben-David、Graham、Harvey(2007)认为,企业的过度投资与管理层过度自信存在一定的关系[15],并且Campbell(2011)认为,投资的决策中可能包含关于管理层过度自信程度的信息[16]。因此,综合国内外的研究和我国的制度背景,基于企业的投资决策,本文选择两个替代变量来衡量管理层的过度自信。

本文选用的第一种方法是用样本公司的资本支出与上一年度资产总额比值是否高于同行业的资本支出与上一年度资产总额的比值的中位数来衡量管理层过度自信,用CAPEX表示。CAPEX是一个虚拟变量,当样本公司该比值高于同行业该比值的中位数时,CAPEX取1,否则取0。这种方法基于Ben-David等[15]研究中管理层过度自信的企业会有更多资本支出的结论。

第二种方法是借鉴Schrand和Zechman(2011)衡量管理层过度自信的方法[14],用总资产增长率和销售增长率的进行回归的残差来衡量,用Over-Invest表示。残差大于0,Over-Invest取1,否则取0。简而言之,如果资产的增长速度大于销售收入的增长速度,表明企业管理层在同行业中存在过度自信。

(2) 非条件稳健性。Givoly、Hayn(2000)和Ahmed等(2002)认为,由于会计稳健性意味着会计盈余更多地反映了“坏消息”的影响,从而导致累计应计项目为负,因此可以通过累积应计项目的符号及大小来判断会计稳健性[17-18]。用Con-ACC来表示会计稳健性程度,其计算公式为Con-ACC=[(扣除非经常性损益前的净利润-经营活动现金流+折旧费用)/平均总资产]的3年平均值×(-1),其值越大证明企业的会计非条件稳健性越好。

Xi,t/Pi,t-1=β0+β1Di,t+β2Ri,t+

β3Di,tRi,t+ε

(1)

式中:Xi,t为公司i第t年的每股收益;Pi,t-1为i公司t-1会计期末的股票价格;Ri,t为i公司t年的累计年度超额报酬率;D为虚拟变量,当Ri,t<0时取值为1,否则取值为0;β2为企业对“好消息”的盈余反应及时性程度;β3为企业对“坏消息”比“好消息”反应的及时性增量,代表了企业的条件稳健性水平。

Khan和Watts(2009)认为,公司规模(Size)、市账比(MTB)和负债率(Lev)是影响条件稳健性的重要因素,在此基础上他们发展了Basu模型,用G-score代表“好消息”确认的及时性,用C-score代表会计条件稳健性。模型具体如式(2)~(4)所示:

G-score=β2=μ0+μ1Sizei,t+μ2MTBi,t+

μ3Levi,t+ε

(2)

C-score=β3=λ0+λ1Sizei,t+λ2MTBi,t+

λ3Levi,t+ε

(3)

将式(2)、(3)代入式(1)中,得到新的模型为

Xi,t/Pi,t-1=β0+β1Di,t+Ri,t(μ0+μ1Sizei,t+

μ2MTBi,t+μ3Levi,t)+Di,tRi,t(λ0+

λ1Sizei,t+λ2MTBi,t+λ3Levi,t)+ε

(4)

运用式(4),用年度横截面数据进行回归分析,估计出每年的系数λ0,λ1,λ2,λ3,再将其各年系数分别代入式(3)中,计算出公司年会计稳健性指数C-score。

2. 模型设定

为了检验H1,本文构造模型

Coni,t=β0+β1Overconi,t-1+β2Levi,t+β3MTBi,t+

β4Sizei,t+β5CFOi,t+βInduIndustry+

βYearYear+ε

(5)

式中:Con为企业的会计稳健性水平,即Con-ACC和C-score;Overconi,t-1为前文所述管理层过度自信的虚拟变量;CFO为经营活动现金流量,Industry为行业,Year为年度。孙铮等(2005)发现,公司的债务约束水平影响会计稳健性,资产负债率较高的公司会计稳健性更高[19];Givoly等(2007)的研究表明,规模较大的公司融资约束水平较低,会计稳健性较差[20];Smith和Watts(1992)研究表明,股票权益市场价值与账面价值的比率可以反映公司的投资机会与成长性[21];朱松和夏冬林(2009)发现,公司的自由现金持有量会影响会计稳健性[11]。因此,本文将资产负债表率(Lev)、公司规模(Size)、市账比(MTB)、经营活动现金流量(CFO)、年度(Year)和行业(Industry)作为模型中的控制变量。

为了进一步检验H2,在模型中加入股权性质Ownership作为调节变量,当样本公司为非国有控股公司时,Ownership取1,否则为0。因此有模型

Coni,t=β0+β1Overconi,t-1+β2Ownershipi,t+

β3Overconi,t-1·Ownershipi,t+β4Levi,t+

β5MTBi,t+β6Sizei,t+β7CFOi,t+

βInduIndustry+βYearYear+ε

(6)

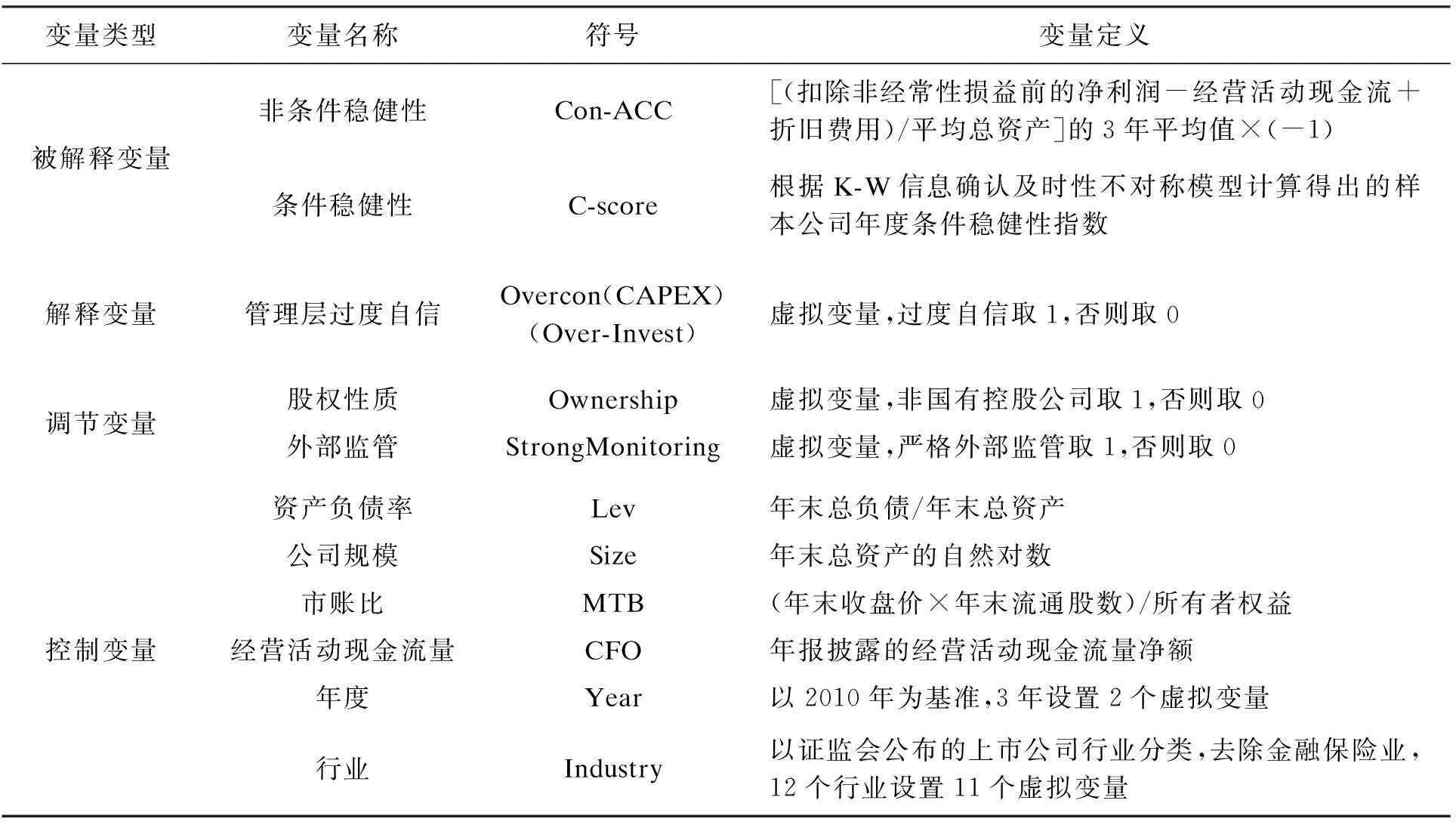

为了检验H3,引入外部监管变量。国外学者在确定外部监管变量时,一般采用以下标准衡量外部监管是否严格:(1)公司内部董事人数比例低于样本中位数;(2)公司独立董事人数比例高于样本中位数;(3)机构投资者持股比例高于样本中位数;(4)董事长和总经理非两职合一。若同时满足以上4个条件,则认为该样本公司具备严格的外部监管,用StrongMonitoring表示,当样本公司具备严格的外部监管时,StrongMonitoring取1,否则为0。将外部监管变量加入模型中,因此有

Coni,t=β0+β1Overconi,t-1+β2StrongMonitoringi,t+

β3Overconi,t-1·StrongMonitoringi,t+

β4Levi,t+β5MTBi,t+β6Sizei,t+β7CFOi,t+

βInduIndustry+βYearYear+ε

(7)

式(7)变量具体说明如表1所示。

表1 式(7)变量说明

四、实证结果及分析

1. 描述性统计

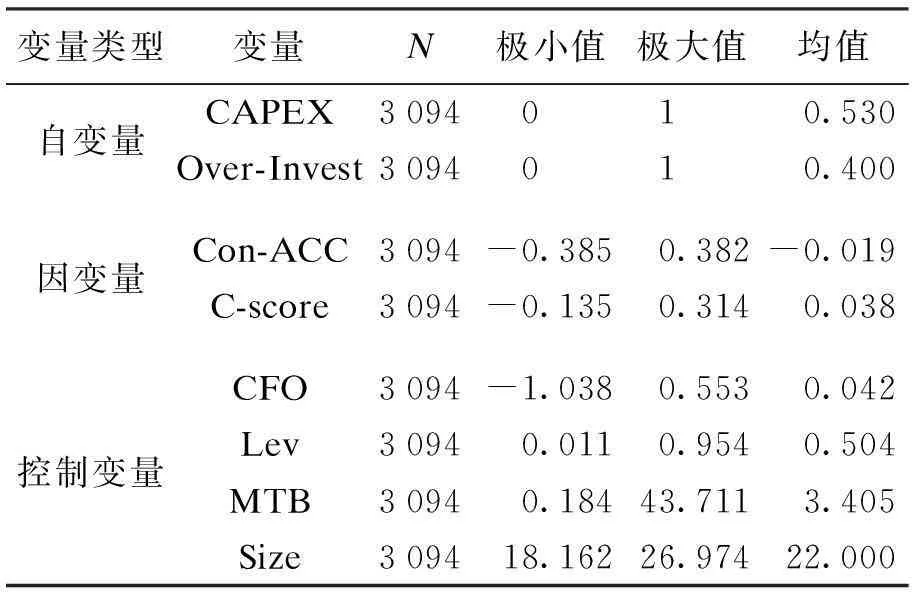

依据研究样本数据对模型(5)中指标的描述性统计如表2所示。

表2 模型(5)指标的描述性统计

从表2可知,衡量管理层是否过度自信的变量CAPEX和Over-Invest的均值分别为0.53和0.4,说明我国上市公司管理层过度自信现象还是普遍存在的。全样本中会计非条件稳健性的衡量指标Con-ACC和会计条件稳健性的衡量指标C-score的均值分别为-0.019和0.038,说明我国上市公司总体的会计稳健性较好。控制变量中,经营活动现金流量(CFO)的均值为0.042,资产负载率(Lev)的均值为0.504,市账比(MTB)的均值为3.405,用来衡量公司规模(Size)的总资产对数的均值为22.000。

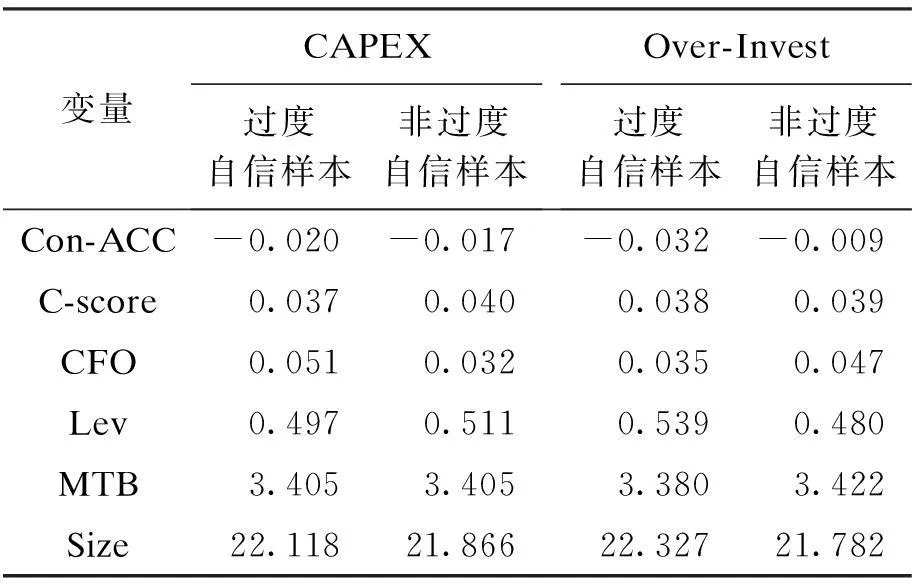

将样本公司按是否过度自信分组后依据研究样本数据对模型(5)中指标统计描述如表3所示。

从表3可以看出,无论用CAPEX还是Over-Invest衡量管理层过度自信,非过度自信的样本公司的C-score和Con-ACC的均值都高于过度自信样本,说明管理层过度自信的样本公司会计稳健性低于没有过度自信的公司。

表3 分组描述性统计

2. 管理层过度自信与会计稳健性回归分析

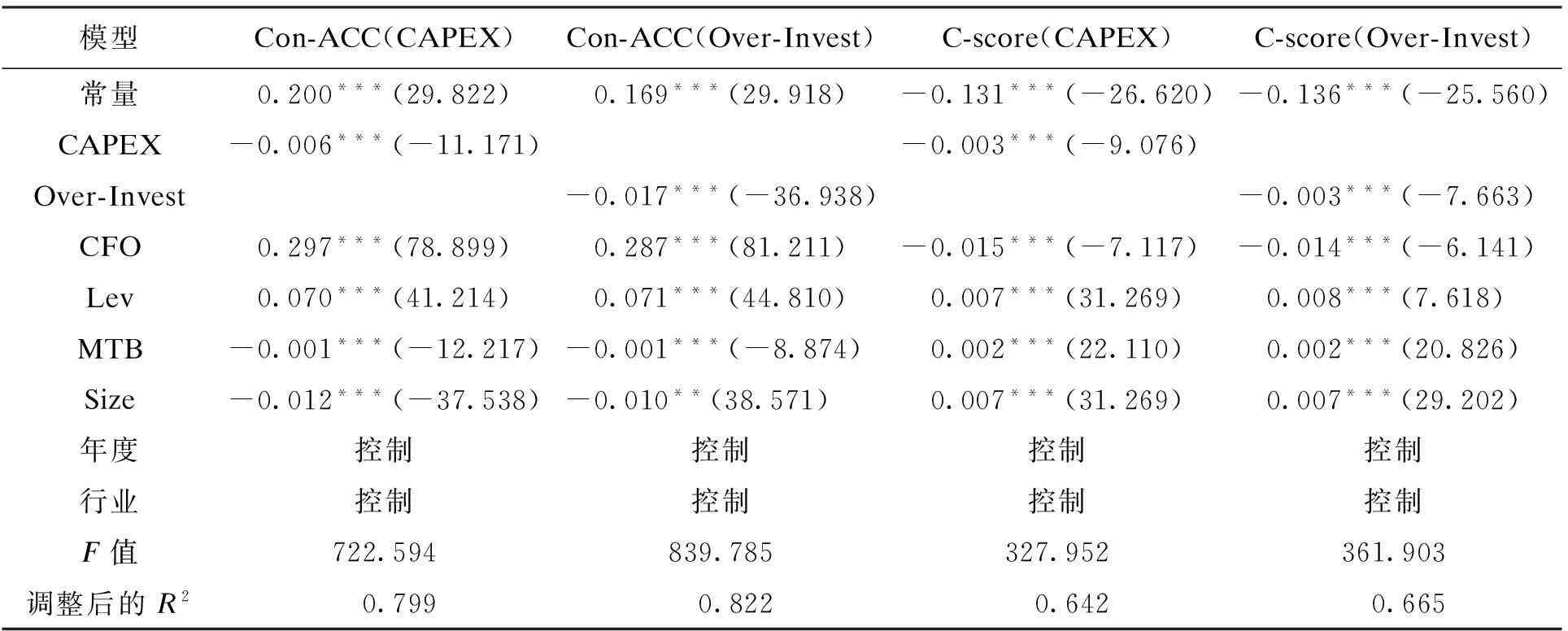

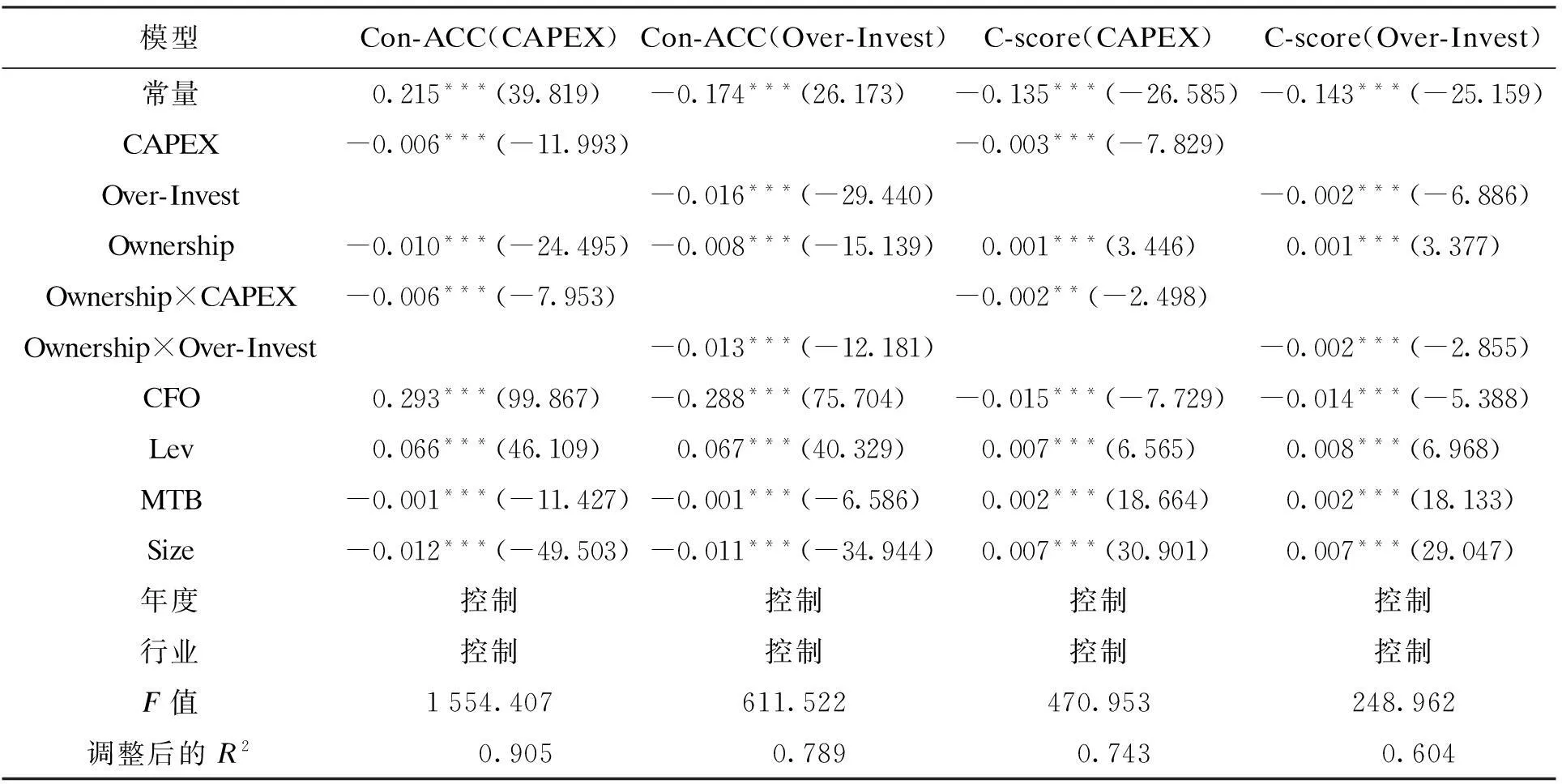

对模型(4)的多元线性回归分析结果如表4所示。

根据表4所示,通过F值可知,方程的线性关系显著。两种衡量管理层过度自信的变量均与条件稳健性和非条件稳健性呈显著负相关,即管理层过度自信的企业,稳健性较低,与Ahmed和Duellman的研究结论一致,验证了假设H1a、H1b成立。对非条件稳健性Con-ACC的检验中,经营活动现金流量(CFO)系数分别为0.297和0.287,在1%水平上显著;资产负债率(Lev)的系数分别为0.070和0.071,在1%的水平上显著;市账比(MTB)的系数均为-0.001,在1%水平上显著;而对条件稳健性C-score的检验中,控制变量经营活动现金流量(CFO)系数分别为-0.015和-0.014,在1%水平上显著,与非条件稳健性相反,说明经营活动现金流量越大,公司的条件稳健性越低,而非条件稳健性却越高;资产负债率(Lev)的系数分别为0.007和0.008,在1%水平上显著,说明公司的资产负债率越高,公司的条件稳健性和非条件稳健性都越高;市账比(MTB)的系数均为0.002,在1%的水平上显著,与非条件稳健性相反,说明市账比越大,公司的条件稳健性越高,而非条件稳健性却越低。

表4 管理层过度自信与会计稳健性的回归结果

注:***、**分别代表回归系数在1%、5%水平上显著(双尾)。

3. 股权性质、管理层过度自信与会计稳健性回归分析

本文将CAPEX和Ownership进行中心化,用于检验外部监管对管理层过度自信会计稳健性的负效应的调节作用,对模型(6)的多元线性回归分析结果如表5所示。

从表5可以看出,管理层过度自信与会计稳健性依然显著负相关,对非条件稳健性Con-ACC和条件稳健性C-score的检验中,Ownership×CAPEX和Ownership×Over-Invest与被解释变量均显著相关,说明股权性质对管理层过度自信与会计条件稳健性的负相关关系具有调节作用,且相关系数均为负数,说明股权性质的调节作用增强了管理层过度自信与会计稳健性的负相关关系,即非国有控股公司存在更低的会计稳健性。因此,国有控股上市公司的会计稳健性较非国有控股上市公司更稳健假设H2成立。

4. 严格监管、管理层过度自信与会计稳健性回归分析

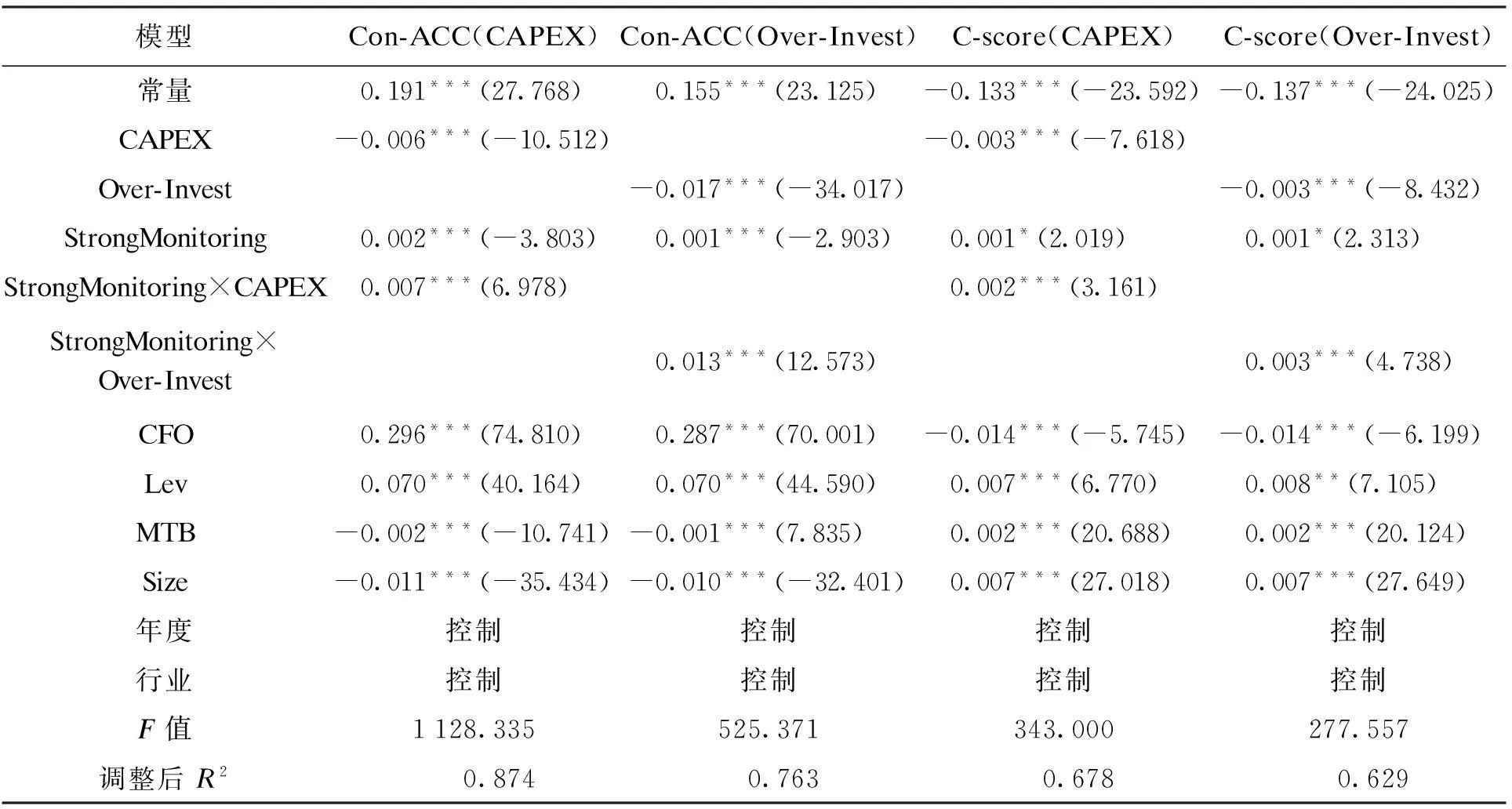

本文将CAPEX和StrongMonitoring进行中心化,用于检验外部监管对管理层过度自信会计稳健性负效应的调节作用,对模型(7)的多元线性回归分析结果如表6所示。

从表6可知,管理层过度自信与会计稳健性依然显著负相关,严格的外部监管与会计条件稳健性和非条件稳健性均呈显著正相关,说明严格的外部监管能提高企业的会计稳健性。对非条件稳健性Con-ACC和条件稳健性C-score的检验中,StrongMonitoring×CAPEX和StrongMonitoring×Over-Invest与被解释变量均显著相关,说明严格的外部监管对管理层过度自信与会计条件稳健性的负相关关系具有一定的调节作用,且相关系数均为正数,说明严格的外部监管能削减管理层过度自信与会计稳健性的负相关关系,因此假设H3成立。

表5 股权性质对管理层过度自信与会计稳健性关系的影响分析结果

注:***、**分别代表回归系数在1%、5%水平上显著(双尾)。

表6 外部监管对管理层过度自信与会计稳健性关系的影响分析结果

注:***、**、*分别代表回归系数在1%、5%、10%水平上显著(双尾)。

五、稳健性检验

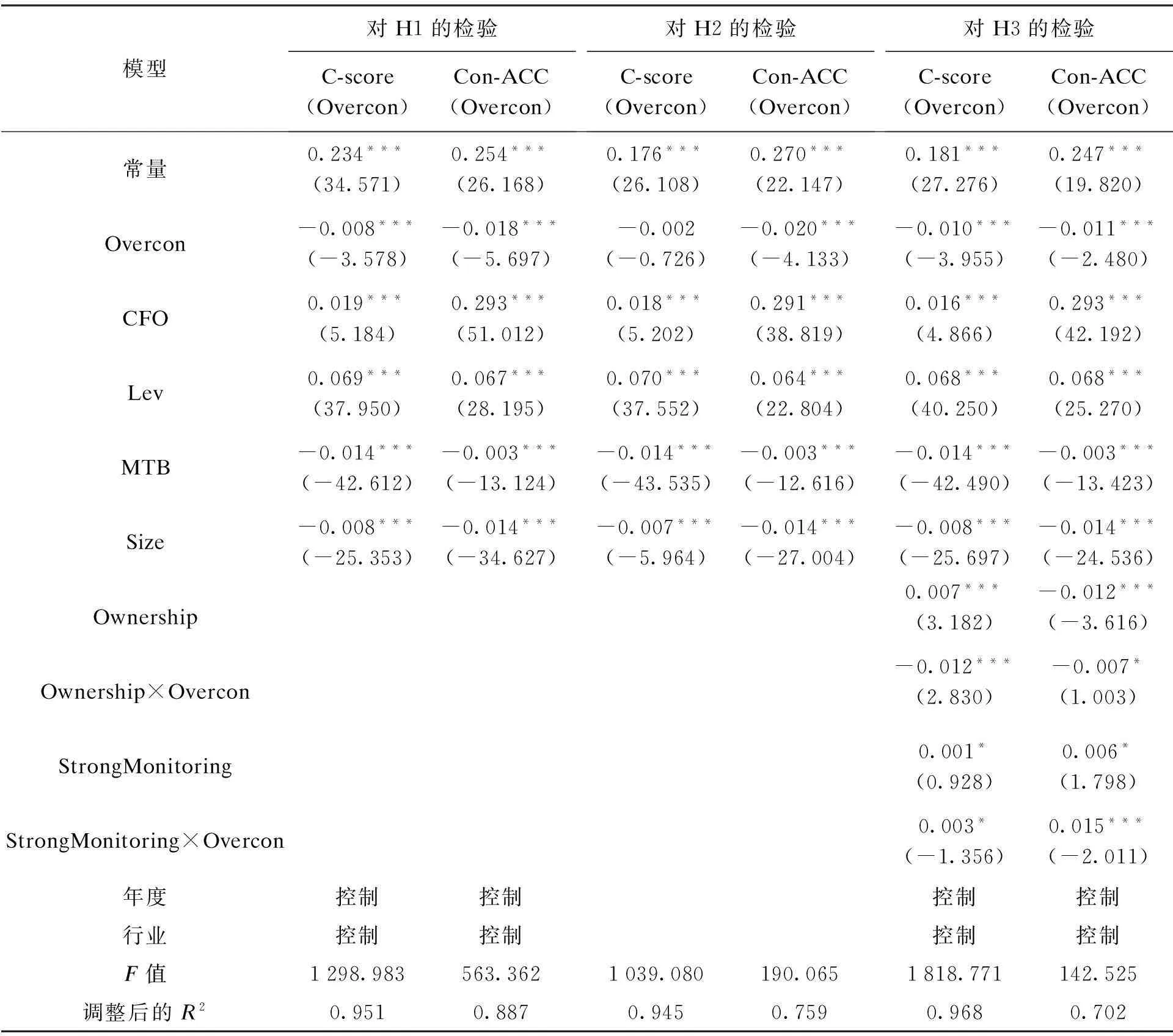

由于本文选取的衡量管理层是否过度自信的替代变量为虚拟变量,为了避免这种选择对统计结果的影响,以高管相对薪酬比作为衡量管理者过度自信的替代变量进行稳健性检验。考虑到数据的可获得性,高管相对薪酬比用薪酬最高的前3位高管的薪酬占全部高管薪酬的比例来衡量。高管相对薪酬越高,其重要性和控制力越高,越容易产生过度自信。采用高管相对薪酬比作为解释变量分别对假设H1、H2和H3进行检验,得到其对会计条件稳健性(C-score)和会计非条件稳健性(Con-ACC)的回归结果,如表7所示。

由表7中分析结果可知,高管相对薪酬比与会计条件稳健性和非条件稳健性均显著负相关;从Ownership×Overcon和StrongMonitoring×Overcon的系数显著可知,股权性质和外部监管对管理层过度自信与会计稳健性之间的负相关关系均有调节作用,Ownership×Overcon为负,说明管理层过度自信与会计稳健性的负相关关系更加严重,即非国有控股公司中管理者过度自信对会计稳健性的负效应较国有控股公司更大;StrongMonitoring×Overcon的系数为正,说明严格的外部监管对管理层过度自信与会计稳健性之间的负相关关系起到缓解作用,即严格的外部监管能减弱管理层过度自信与会计稳健性之间的负效应。回归结果与之前基本一致,进一步增强了文章结论的稳健性。

表7 稳健性检验结果

注:***、*分别代表回归系数在1%、10%水平上显著(双尾)。

六、结论

本文用沪深两市2010—2012年间的上市公司数据,从条件稳健性和非条件稳健性两方面研究了管理层过度自信与会计稳健性的关系,得出结论:(1)管理层过度自信显著降低了企业的条件稳健性与非条件稳健性;(2)非国有控股公司中管理者过度自信对会计稳健性的负效应比国有控股公司更显著;(3)严格的外部监管能够显著地减弱管理层过度自信与会计条件稳健性和非条件稳健性之间的负相关关系。

参考文献:

[1]Heaton J B.Managerial optimism and corporate finance [J].Financial Management,2002(3):33-45.

[2]郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究 [J].中国管理科学,2005,13(5):142-148.

[3]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境 [J].经济研究,2009(1):131-143.

[4]唐蓓.管理者过度自信对上市公司并购投资的影响 [J].审计与经济研究,2010(5):77-83.

[5]陈其安,方彩霞,肖映红.基于上市公司高管人员过度自信的股利分配决策模型研究 [J].中国管理科学,2010,18(3):174-184.

[6]Basu S.The conservatism principle and the asymme-tric timeliness of earnings [J].Journal of Accounting and Economics,1997,24(1):3-37.

[7]Watts R L.Conservatism in accounting part Ⅰ:explanations and implications [J].Accounting Horizons,2003,17(3):207-221.

[8]Ahmed A S,Duellman S.Managerial overconfidence and accounting conservatism [J].Journal of Accounting Research,2013,51(1):1-30.

[9]王彦超.融资约束,现金持有与过度投资 [J].金融研究,2009(7):121-133.

[10]朱茶芬,李志文.国家控股对会计稳健性的影响研究 [J].会计研究,2008(5):38-45.

[11]朱松,夏冬林.稳健会计政策,投资机会与企业投资效率 [J].财经研究,2010(6):37-41.

[12]Kahneman D,Lovallo D.Timid choices and bold forecasts:a cognitive perspective on risk taking [J].Management Science,1993,39(1):17-31.

[13]Deshmukh S,Goel A M,Howe K M.CEO overconfidence and dividend policy [J].Journal of Financial Intermediation,2013,22(3):440-463.

[14]Schrand C M,Zechman S L C.Executive overconfidence and the slippery slope to financial misreporting [J].Journal of Accounting and Economics,2012,53(1):311-329.

[15]Ben-David I,Graham J R,Harvey C R.Managerial overconfidence and corporate policies [R].Cambridge:National Bureau of Economic Research,2007:1-57.

[16]Campbell T C,Gallmeyer M,Johnson S A,et al.CEO optimism and forced turnover [J].Journal of Financial Economics,2011,101(3):695-712.

[17]Givoly D,Hayn C.The changing time-series properties of earnings,cash flows and accruals:has financial reporting become more conservative? [J].Journal of Accounting and Economics,2000,29(3):287-320.

[18]Ahmed A S,Billings B K,Morton R M,et al.The role of accounting conservatism in mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt costs [J].The Accounting Review,2002,77(4):867-890.

[19]孙铮,刘凤委,李增泉.市场化程度,政府干预与企业债务期限结构 [J].经济研究,2005,5(5):52-63.

[20]Givoly D,Hayn C K,Natarajan A.Measuring reporting conservatism [J].The Accounting Review,2007,82(1):65-106.

[21]Smith C W,Watts R L.The investment opportunity set and corporate financing,dividend,and compensation policies [J].Journal of Financial Economics,1992,32(3):263-292.

Empirical research on influence of managerial overconfidence

on accounting conservatism

HOU Qiao-ming, ZHANG Zhe, SONG Li

(School of Management, Shenyang University of Technology, Shenyang 110870, China)

Abstract:In recent years, the influence caused by the incomplete rationality of managers to the financial decision of companies is increasingly apparent, which is mainly manifested as overconfidence, limited rationality, the reference to propensity points, etc. One of the major and most important among them is the influence of managerial overconfidence on the decision making of companies. With the listing companies of A shares in the Shanghai and Shenzhen securities exchanges from 2010 to 2012 in China as the research object, the relationship between the managerial overconfidence of listing corporations in China and the accounting conservatism has been empirically studied with and without conditions respectively by using the method of multiple linear regression. It is proposed that managerial overconfidence significantly reduced the conditional conservatism and unconditional conservatism of the enterprise financial accounting. The negative effect of managerial overconfidence on accounting conservatism in non-state-controlled companies is larger than that in state-controlled companies. The stricter external monitoring can significantly weaken the influence degree of managerial overconfidence on the conditional conservatism and unconditional conservatism of financial accounting in companies.

Key words: managerial overconfidence; financial decision; accounting conservatism; ownership; external monitoring; multiple linear regression

(责任编辑:张璐)

*本文已于2015-03-27 15∶42在中国知网优先数字出版。 网络出版地址: http://www.cnki.net/kcms/detail/21.1558.C.20150327.1542.003.html