我国企业借壳上市方式对其上市成败影响的研究

2016-01-08李勇侯芳芳

李勇 侯芳芳

【摘要】本文对借壳上市方式进行了科学系统的划分,根据壳公司控制权取得方式的不同将借壳方式分为资产性的借壳方式和股权性的借壳方式;选取了2007~2012年我国A股市场上借壳上市的企业作为样本,通过Logistic回归分析,得出盈利能力差的壳公司更容易使得借壳上市成功,采用资产性的借壳上市方式更容易使得借壳上市成功。

【关键词】借壳上市 壳公司 借壳方式 Logistic回归模型

一、引言

兼并收购是资本市场上永恒的主题,借壳上市作为其中一种重要的手段,实质上是对上市公司的兼并收购,具有上市成本低、审核时间短等优势,近年来,已经成为了我国资本市场的热点之一。

二、借壳上市、壳公司、借壳方式

广义的借壳上市是指一家非上市公司通过收购上市的壳公司获得其控股权,然后以控股股东的身份重组壳公司,剥离壳公司劣质资产,将自身的优质资产和业务注入壳公司,从而实现间接上市的目的[1]。

壳公司是指一些由于治理结构不合理、产业调整不当、管理不完善、效益低下、盈利低等原因而失去配股资格,本质上已经处于“隐性死亡”状态的上市公司。

借壳方式是指取得壳公司的控制权的方式,根据其不同可以将借壳上市划分为两大类,即资产性的借壳上市方式和股权性的借壳上市方式。资产性的借壳方式是指通过得到壳公司的资产进而得到壳公司的控制权的借壳方式,资产性的借壳方式侧重于资产重组;股权性的借壳上市方式是指通过从壳公司的股东手中得到壳公司的股票进而得到壳公司的控制权的借壳方式,股权性的借壳方式下借壳方存在一定的负债风险。

三、壳公司的特征和借壳上市方式对借壳成败影响的实证研究

(一)数据来源及样本的选取

本文中所有的数据来自于深圳国泰安信息技术有限公司的CSMAR数据库以及同花顺证券交易软件,个别错漏之处通过上市公司的年报以补充纠正。本文中借壳上市的成败以上海证券交易所(http://www.sse.com.cn)和深圳证券交易所(http://www.szse.cn)的官方网站公布为准,从2007年至2012年我国沪深两市A股市场上借壳上市成功的样本共41个,11家借壳上市失败的公司作为对比样本。

(二)变量设计

表1是设计的Logistic回归模型中的变量:

(三)Logistic回归模型及模型结果分析

Logistic模型可以预测在不同的自变量下发生某种情况的概率有多大,该模型对于样本分布的要求比较少,所以在实践中被广泛应用。Logistic模型可以写作:

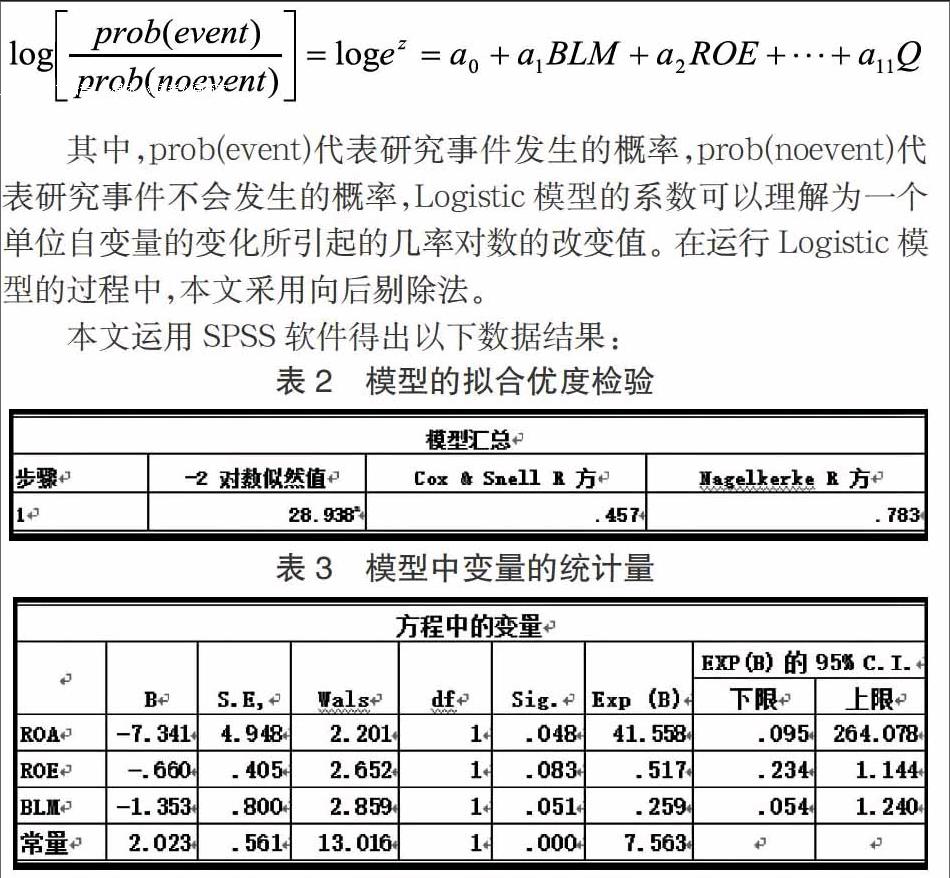

其中,prob(event)代表研究事件发生的概率,prob(noevent)代表研究事件不会发生的概率,Logistic模型的系数可以理解为一个单位自变量的变化所引起的几率对数的改变值。在运行Logistic模型的过程中,本文采用向后剔除法。

本文运用SPSS软件得出以下数据结果:

从表2中可以看出,模型的对数似然值是28.938,这个值比较小,说明模型对于数据的拟合程度比较理想。模型的Cox & Snell R2和Nagelkerke R2统计量的值分别是0.457和0.783,值比较大,说明方程的拟合程度比较好。

表3是根据向后剔除法经过了9次回归逐一剔除不显著的变量得出的最终模型中变量的选取结果。从该表中可以看出,最终的模型保留了三个变量指标,分别是总资产收益率、净资产收益率和借壳上市方式虚拟变量。总资产收益率在0.05的显著性水平下通过了显著性检验,而净资产收益率和借壳上市方式虚拟变量也在0.1的显著性水平下通过了显著性检验。从回归系数的符号来看,三个变量的系数都是负值,所以回归方程可以写为:

回归结果表明:代表企业盈利能力的总资产收益率和净资产收益率的回归系数明显为负值,说明公司的盈利能力越差则被借壳上市成功的可能性就越大,与我们的预测是一致的;代表借壳上市方式的BLM虚拟变量的系数是负值,说明了当虚拟变量值为0时的资产性的借壳上市方式更容易使得借壳上市成功,这与我们的预测是一致的,也是与现实情况中大部分的借壳上市都采用资产性的借壳上市一致。

四、结论与建议

(一)结论

通过都被借壳方的特征和借壳方式对于借壳成败的影响的Logistic模型的回归分析可以得出:最终模型中保留了三个变量,代表盈利能力的净资产收益率和总资产收益率的回归系数显著为负,说明盈利能力越差的上市公司越容易借壳上市成功,这一点符合“无效率管理者理论”;借壳上市方式虚拟变量的系数为负值,说明虚拟变量值为0的资产性的借壳上市方式更容易借壳上市成功,这一点与实际中借壳方更青睐资产性的借壳上市方式相符。

(二)建议

由于纯粹的绩效操控行为并不能使得企业的绩效真正的提高,因此借壳双方应该根据法律法规和自律性来规范在借壳上市活动中各自的行为,应该通过实质性的资产重组活动来提高企业管理水平来提高企业的绩效,而不应为了短暂的利益而对绩效进行人为操控。借壳方应当重视借壳上市后的整合工作,有效整合双方资源,发挥并购的协同效应。

参考文献

[1]Eckbo.Examing the Anti-competitive Significance of Large Horizontal Merger[M].Unpublished Ph.D.dissertation,University of Rochester,1983.

[2]Jarrel,Bradley.The Market for Corporate Control:The Empiricial Evidence Since 1980[J].Journal of Economic Perspective,1998,2:49-68.

[3]Schwert G.William.Make-up Pricing in Mergers and Acquisitions[J].Journal of Financial Economics,1996,9:153-192.

[4]李荣融等.并购重组——企业发展的必由之路[M].中国财政经济出版社,2004.

[5]罗仲伟.壳资源利用与上市公司质量的改善[J].中国工业经济,2000,2:74-78.

作者简介:李勇,男,东华大学旭日工商管理学院副教授、硕士生导师,研究方向:证券市场与金融投资学等;侯芳芳(1990-),女,东华大学旭日工商管理学院金融学硕士。