海外横向并购能否提升公司绩效?

2016-01-06刘志杰

刘志杰

摘要:近些年来,我国企业的海外并购,特别是海外横向并购规模空前、势头迅猛。本文以发生海外横向并购的20家A股制造业上市公司作为研究样本,采用因子分析、配对样本t检验和非参数检验等分析方法考察了海外横向并购对样本公司绩效的影响。经验分析结果表明:在发生海外横向并购后,我国制造业上市公司的绩效水平并未显著提升,而且很多公司的绩效水平出现了较大的下滑。本文分析了造成上述现象的原因,并提出了相应的对策建议。

关键词:海外横向并购;制造业上市公司;公司绩效

中图分类号:F8316文献标识码:A

文章编号:1000176X(2015)11012106

一、 引言及文献回顾

按照并购双方所处的行业划分,并购活动可以分为横向并购、纵向并购和混合并购三种类型。其中,横向并购又称水平式并购,是指处于同一行业内的企业间的并购。一般认为,通过横向并购可以迅速消灭或吞并行业内的主要竞争对手,迅速扩大生产经营规模,在短时期内提高规模效益和市场占有率,从而帮助并购企业实现快速扩张。美国著名经济学家斯蒂格勒曾经指出,“没有一个美国大公司不是通过某种程度、某种形式的兼并成长起来的,几乎没有一家公司主要是靠内部扩张成长起来的”。

纵观国内外的企业并购发展历史,横向并购占据重要地位。发生于19世纪末20世纪初的第一次全球并购浪潮,就是以横向并购为主要特征,其结果是大大提高了产业的市场集中度,美国的杜邦公司、美孚石油、美国钢铁和美国烟草等行业龙头都是在这次并购浪潮中催生出来的。在此之后,因妨碍竞争和容易形成垄断等原因,横向并购受到了以美国为首的发达国家法律的严格限制,因此,接下来的几次全球并购浪潮分别以纵向并购和混合并购为主。但是,随着经济全球化的日益深化,企业之间的竞争异常激烈,为了稳定和不断提高自身在行业内的竞争实力和市场地位,许多企业开始在全球范围内寻求并购目标。而各国政府出于本国利益考虑,对本国主并购企业的跨国并购不仅不会施加过多的限制,反而会给予更多的支持。并购企业与政府政策博弈较量的结果是,始于20世纪90年代的第五次全球并购浪潮,以横向并购为主要形式,其中很多案例属于跨国横向并购。例如,1998年5月,美国的戴姆勒·奔驰公司与英国的克莱斯勒公司宣布合并为戴姆勒-克莱斯勒集团公司;2000年2月,全球最大的移动电话公司英国沃达丰公司敌意收购德国老牌电信集团曼内斯曼;2012年10月,日本第三大移动运营商软银收购美国第三大移动运营商斯普林特公司,成功跻身全球前三大移动运营商之列。

中国企业的市场化并购活动起步较晚。2001年以来,为了适应国际形势的发展变化以及中国政府加入WTO的需要,企业并购市场逐步规范化。近年来,随着中国企业自身实力的增强,一些企业也开始在海外寻求并购目标,并将其作为实施“走出去”战略的一种重要实现形式。为了尽快扩大规模,缩短与世界先进企业之间的差距,中国企业的并购活动逐渐活跃起来。特别是2008年全球金融危机爆发以来,中海油、中石油等国有企业以及吉利汽车等一些有实力的中国民营企业纷纷进军海外市场,掀起了一场势头迅猛、规模空前的海外并购浪潮。根据对相关财经网站公布资料的统计,从2008—2012年,中国企业发生海外并购的案例中,绝大部分并购属于横向并购模式。以2012年为例,中国企业前10大出境并购交易事件全部是横向并购,并且以制造业和采掘业为主要行业。

然而,面对国内外舆论对中国企业的海外并购送来的掌声和助威声,学者、企业家以及社会公众普遍关心的是:海外并购是否给中国企业带来业绩的改善和提升?海外并购后企业的绩效如何?如何制定成功的海外并购策略?……这些问题是亟待解决的,也正是本文所关注的问题。

笔者运用经验分析方法,以发生海外横向并购的中国制造业企业为研究样本,探讨企业海外并购后的绩效问题,试图对社会公众普遍关心的上述问题做出合理的回答和解释,进而为有实力“走出去”的中国企业制定海外并购战略提供一些参考和借鉴。

二、文献回顾

按照经典经济学理论(如效率理论、规模经济理论、交易成本理论和委托代理理论等)的解释,企业通过并购可以达到改进效率(包括实现管理协同效应、经营协同效应和财务协同效应)、增强市场势力、降低交易成本、实现多样化经营以及满足主并购企业管理者的自负或自利等效果。但是,在现实世界中,并购是否带来上述预期的效果呢?国内外学者对此问题进行了大量的相关研究。

由于在研究样本和研究方法选择上的差别,学者们关于并购公司绩效问题存在三种不同的观点:(1)并购可以提升公司绩效。(2)并购会使公司业绩下滑或恶化。(3)并购对公司业绩的影响不确定。Meeks与Bruner通过对西方成熟市场的并购现象进行研究发现,并购公司的股票收益率呈现负向走势,并购公司的长期业绩会随着时间的推移呈下降趋势。Asquith (1983)的研究则认为,并购不能带来收购方企业的增值,甚至还会侵蚀收购方企业的价值,令其市场回报非常不稳定。更多的研究结论则支持并购可以提升公司业绩的观点:如Perry和Porter[5]的研究表明,在一个寡头垄断市场中,当通过兼并能产生成本优势,或者能使竞争对手的产能扩张效益下降时,并购是可以增加企业绩效的。Healy等分析了1979—1984年美国股市发生的50起并购事件,认为并购公司的业绩在并购后有显著上升,其资产运营水平远远优于其所处的行业平均水平。Manson等研究了1985—1987年英国发生的38起并购,认为并购能给并购企业带来有效的绩效提升。Haushalter等的研究认为,当收购方的市价—账面比率高于目标企业时,企业并购后的绩效会有所提升。

国内外学者关于横向并购绩效的相关研究一般都支持横向并购可以提升公司绩效的观点。如Perry & Porter[5] (1985)的研究认为,在一个寡头垄断市场中,通过横向并购可以增加企业绩效。Hastenburg、 Brouthers & Van[9] (1998)则通过大量实证得出结论,横向兼并和纵向兼并能提升企业的财务协同效应,而混合并购则会导致股东权益的下降。冯根福和吴林江[10](2001)以每股收益等四个财务指标为基础,以1994-1998 年发生的201个上市公司并购事件为样本,研究发现横向并购的绩效要优于混合并购,更优于纵向并购。李蕾和宋志国(2009)对不同并购类型的并购事件进行实证分析发现,在各种并购类型中,横行并购的效果最好,有利于资源合理配置,从而提高公司竞争能力和垄断力度,因而规模经济效益也显著。

在专门研究我国企业的海外并购绩效问题时,学者们一般采取两种方法:一是体现股价变化或超常收益率变化的事件研究法;二是基于财务指标变化情况的年度考察法。一些学者的研究认为海外并购后企业的经营绩效出现了下降。如王海(2007)通过对联想并购IBM PC业务的案例研究,发现并购后联想的盈利能力、偿债能力、资金结构等方面的表现不尽如人意。Luedi[13](2008)通过对我国56家企业海外并购案例的研究发现,在海外并购中企业股东并没有获得财富效应。在国内的研究中,部分学者则认为海外并购对企业绩效的影响不大或影响不确定,如李东富[9]实证研究了海外并购前一年到并购后两年四年窗口期内企业的业绩走势,发现业绩指数呈先下降后上升的V型走势。陈贝娜[10]的实证研究则表明,公司财务绩效呈现出先上升后下降的倒V型走势。胡飞和黄玉霞运用财务指标法对中国上市公司跨国并购的经营绩效进行了实证研究,其结果表明,总体上看,跨国并购未能显著提高中国上市公司的经营绩效。还有一些学者研究则得出了海外并购可以改善企业绩效的结论,如王谦等[17](2006)、Chen Y [18](2010)、顾露露和Robert Reed[19] [20](2011、2013)、耿建新等[21](2011)、顾海峰等[22](2013)、胡挺等[23](2014)。可见,由于不同研究者在研究角度的定位、研究方法的选择、研究样本的选取以及考察时期和数据指标的确定上存在差异,对于海外并购后企业的经营绩效是否得以提升的问题,至今尚未取得一致的结论和看法,

综上所述,国内外学者关于并购绩效问题已经进行了大量有价值的研究,但是专门针对我国企业海外并购绩效的研究还有待完善,关于海外横向并购的相关研究很少,特别是针对某一行业海外并购绩效研究主要集中在采掘业,对制造业海外并购绩效研究几乎是空白。

二、研究设计

1样本选取及数据来源

本文的研究对象为2008—2010年发生海外横向并购的中国A股制造业上市公司。在筛选样本时以国泰安的中国上市公司并购重组数据库为基础,并结合手工处理,在筛选样本时还剔除了并购未成功或未完成并购交易的上市公司样本,最终得到符合条件的样本公司20家。

本文以上市公司第一次并购公告日期作为事件发生日,以样本公司在发生并购前1年、并购当年以及并购后的第1、2、3年共5年作为观察的窗口期,分别记做T-1、T+0、T+1、T+2、T+3。样本公司各项财务数据由国泰安上市公司财务指标分析数据库整理而得,个别缺失数据则通过手工查阅上市公司年报方法计算整理得出。

2指标选取

一般而言,并购的最终目标是提高公司的长期获利能力,这种获利能力既体现在公司的市场价值和股票价格上,又体现在其盈利能力上,还体现在其经营运作的效率和水平上。因此,本文在考察并购绩效时,综合选取了可以反映上市公司成长性、资产安全性、市场收益性、资产和公司盈利性运营效率5大类,共18项财务指标。各项指标及其计算公式如表1所示。

3数据处理

为了消除不同指标的量纲不同带来的影响,在统计分析之前,首先对数据指标进行标准化处理。变量标准化的计算公式如下:

Xij=xij-xjσj(1)

其中,Xij代表标准化后的数据观测值。i=1,2,3,…,20,分别代表选取的20家样本公司。 j=1,2,3,…,18,分别代表选取的18项财务指标。 xj和σj分别表示第j项财务指标的均值和标准差。

本文采用的统计分析软件为SPSS130和Microsoft Office Excel 2007。

三、经验分析与检验

1因子分析

由于本文选取的18个财务指标之间具有错综复杂的关系,因此,先运用因子分析方法找出上述变量之间的潜在关系,并将其提炼为少数几个综合因子,然后再进行深入分析。

在考察各变量之间的相关性时,本文选择的检验方法为KMO测度和巴特利特球体检验。在提取公因子时,采用主成分分析法。旋转方法则采取最大方差旋转法。

KMO测度和巴特利特球体检验结果如表2所示。

根据表2的检验结果,观测数据的KMO值为0710,并且巴特利特球体检验的显著性值为0000,小于显著性水平概率0010,表示样本数据比较适合进行因子分析,并且因子分析的效果会比较好。

一般认为,当KMO值小于0500时,不适合进行因子分析;当KMO值大于0600时,比较适合进行因子分析;如果KMO值大于0700,则表示因子分析的效果比较好。

表3显示,经过20次迭代收敛,共有6个公因子的特征值大于1,它们所解释的方差百分率分别为27700、19639、11799、11113、9974和8553。这6个因子所解释的累计方差贡献率为88780。因此,这6个公因子可以较好地反映原始指标信息。图1为各因子特征值的碎石图,图1中的拐点也显示出提取6个公因子是比较合适的。

从表4可以清晰看出,第1公因子对营业利润率、营业毛利率、销售净利率、总资产净利率、净资产收益率和成本费用利润率这6个变量的负荷系数绝对值最大,这个因子主要概括了公司的盈利性,因此,可以命名为盈利能力因子;第2公因子对流动比率、速动比率和现金比率这3个变量的负荷系数绝对值最大,它概括了公司资产的流动性情况,可以命名为流动性因子;第3公因子对托宾Q值和账面市值比的负荷系数绝对值最大,反映了公司的市场收益情况,因此,命名为市场收益能力因子;第4公因子对应收账款周转率、存货周转率和总资产周转率3个变量的负荷系数绝对值最大,它可以反映公司资产的营运效率,因此,将其命名为营运能力因子;第5公因子对总资产增长率和营业收入增长率的负荷系数绝对值最大,可以称为成长能力因子;第6公因子对资产负债率和有形净值债务率的负荷系数绝对值较大,它可以反映公司财务风险的大小,可以称为风险性因子。这6个因子分别用F1、F2、F3、F4、F5和F6表示。

表5为因子转换矩阵。

表5显示了各公因子表达式的系数,表6显示样本公司在各窗口期的综合得分。根据表5可以计算出样本公司各个公因子的得分值。旋转后的6个公因子是完全不相关的,说明提取的6个公因子能够较好地解释原始数据。表6为以各个因子所解释的方差百分比占全部因子所解释的方差百分比比重作为权重,构建以6个公因子为自变量的综合得分表达式,进而计算得出每个样本公司在5个窗口期间绩效综合得分。按照上述方法,样本公司综合分值计算公式为:

Z=0307F1+0196F2+0135F3+0127F4+0125F5+0111F6(1)

2描述性统计分析

(1)对综合得分的描述性统计分析

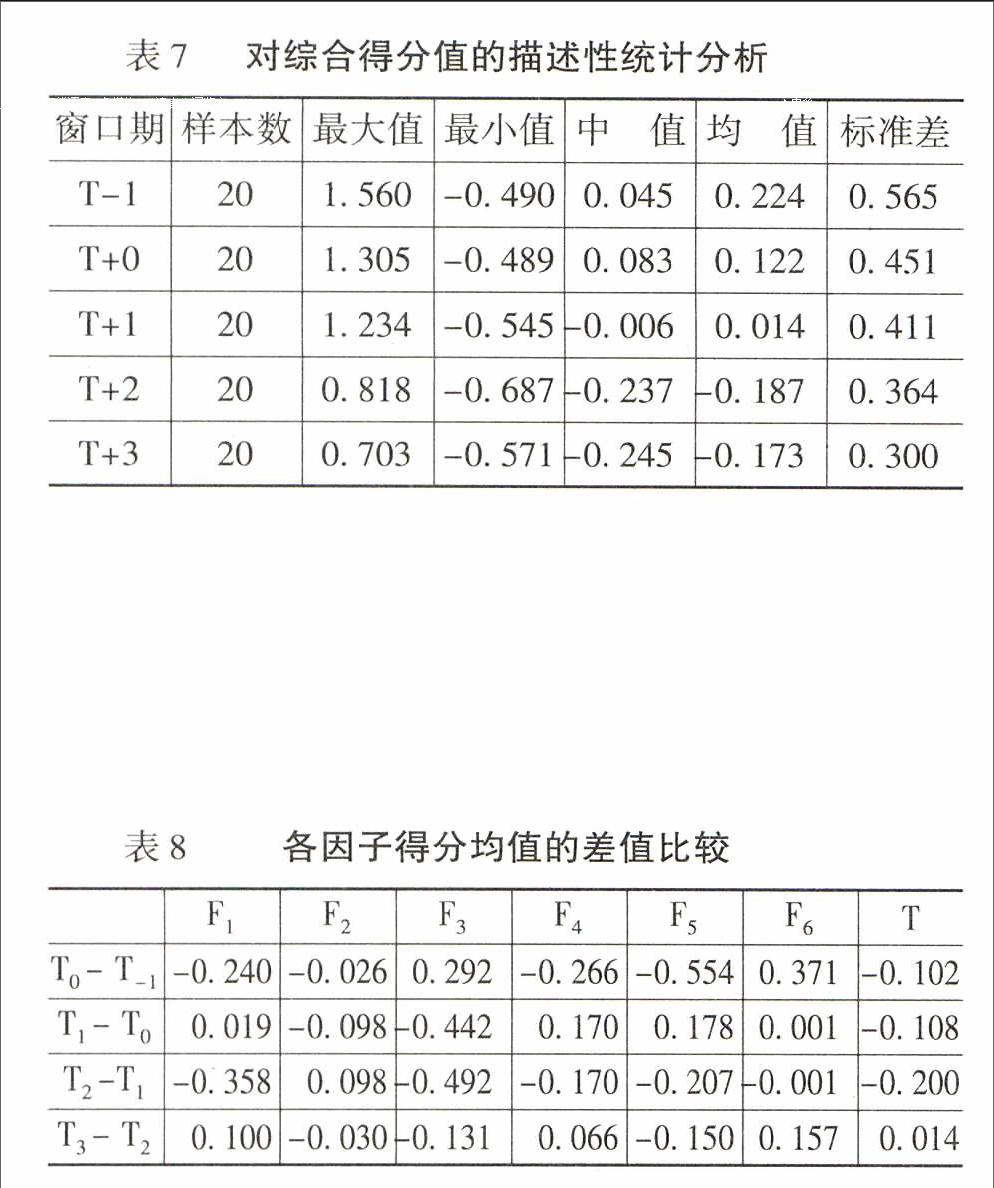

为了了解样本公司并购绩效的总体情况,接下来对样本公司的绩效综合得分进行描述性统计分析如表7所示。由表7可知,在并购前1年至并购后第2年的4年间,样本公司绩效综合得分的均值由0224迅速下滑至-0187,在并购后第3年略有上升,为-0173,但远低于并购前的水平。考察综合得分中值的走势发现,样本公司绩效综合得分的中值在并购当年较并购前有所提升,在此之后转为持续下降,但其下降的速度在并购后的第1、2年比较明显,并购后的第3年则趋于平缓。综上所述,在并购前后5年的窗口期内,我国制造业上市公司的海外横向并购对公司综合绩效带来较大的负面影响,海外横向并购后公司的绩效在较长时期出现大幅度的下滑;虽然并购后的第3年这种下滑趋势明显放慢,但公司的综合绩效与并购前相比相距甚远。

(2)对各因子得分的描述性统计分析

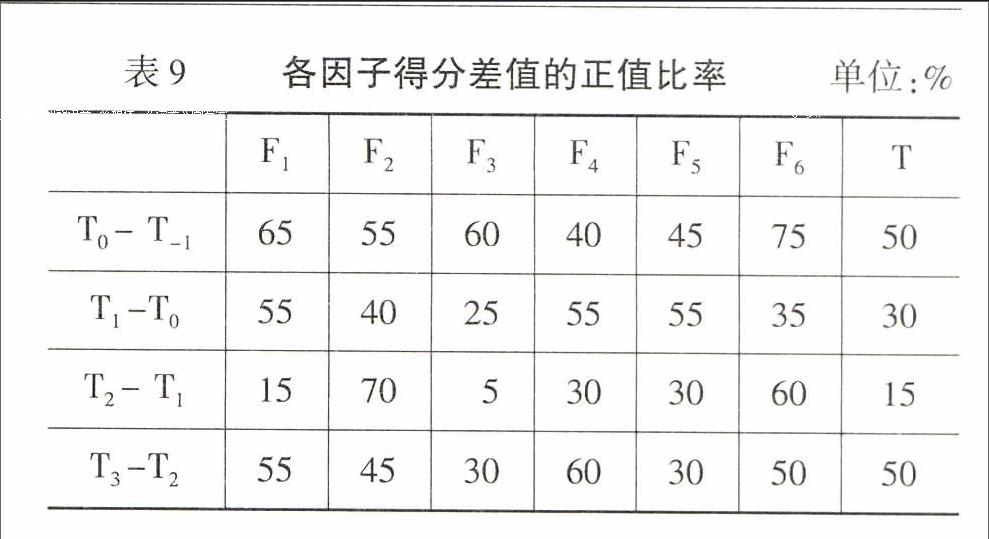

为了更清晰地把握样本公司绩效的具体走势,下面进一步分析6个公因子的均值在并购窗口期的变化情况。结果如表8和表9所示。

由表8 可知,6个公因子的均值在并购窗口期内是在不断变化的,但是变化的方向和幅度是不尽相同的。盈利能力因子F1和营运能力因子F4呈现为“下降—上升—下降—上升”的W型,市场收益能力因子F3表现为先上升再下降的倒V型,流动性因子F2和成长能力因子F5的运动曲线为“下降—上升—下降”,风险性因子F6则呈“上升—下降—上升”的N型。

由表9可知,各公因子在相邻两年差值为正值的比率也是不同的。市场收益能力因子F3的正值比率是在并购窗口期内下降比较明显,由最初的12家(60%)下降到6家(30%),虽然这期间也经历了一个上升调整过程,但是与并购前的水平相去甚远。其他因子得分差值的正值比率在窗口期也都经历了“下降—上升”的调整,但最终的影响都不大。

从图3可以看出,市场收益能力因子F3的均值变化幅度是最明显的,在并购后3年窗口期表现为较大幅度的持续下降。其他5个因子的变化幅度则相对小一些,而且在5年窗口期内变化方向不是持续的。

可见,海外横向并购对中国制造业上市公司的市场收益能力产生了较大的不利影响,而对公司的盈利能力、资产流动性、营运能力等其他五个方面的影响相对要小一些,并且是不确定的。

(三)实证检验

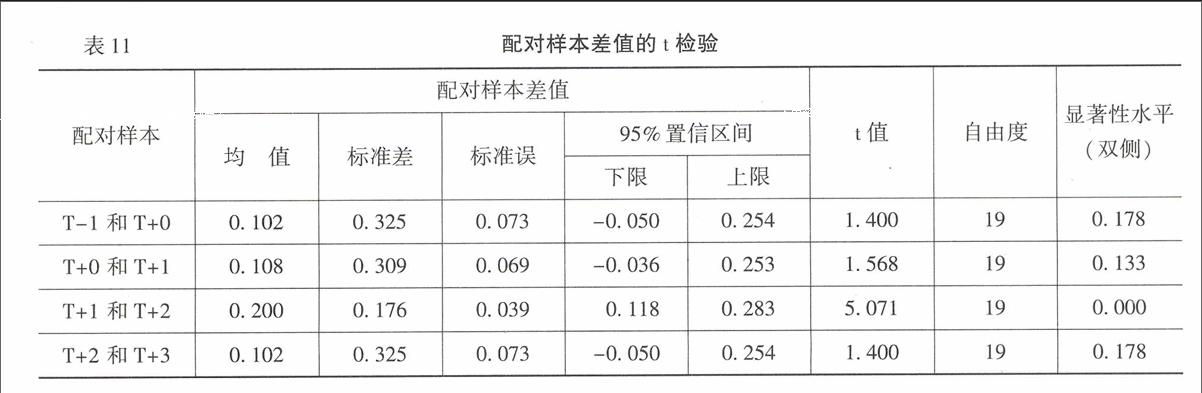

3配对样本t检验

为了分析海外横向并购前后中国制造业上市公司的绩效是否存在显著差异,对样本公司综合得分的均值进行配对样本t检验。通过相邻两年综合得分均值的变化情况来验证两组样本的总体均值是否存在显著差异,进而判断海外横向并购是否对制造业上市公司的绩效带来显著影响。

表11表明,在4次配对过程中,只有第3次配对(即并购后第一年和第二年)时,t值为5071,大于T0025(19)(经查表T0025(19)=2093),并且其显著性概率为0000,小于0100。其他3次配对的t值都小于临界值,显著性(双侧)值都大于0100。这表明,中国制造业公司的综合绩效水平在发生海外横向并购后的第1、第2年发生了比较明显的变化,而在其他年份,这些公司的综合绩效水平并未表现出显著差异。

除此之外,本文还采用非参数检验方法中的两个相关样本检验对并购前后5年窗口期内相邻两年的绩效综合得分进行分析验证。检验结果(本文略)发现,海外横向并购当年与并购前1年相比,绩效综合得分下降的样本数为10个;并购后第1年与并购当年相比,综合得分下降的样本数为14个,表明更多样本公司的绩效出现下降;并购后的第2年与第1年相比,绩效综合得分下降的样本数为17个,这表明综合绩效下滑的样本公司家数继续增加。

2非参数检验

为了进一步揭示样本公司的绩效综合得分在不同窗口期是否存在显著差异,本文还采用非参数检验方法中的两个相关样本检验对并购前后5年窗口期内相邻两年的绩效综合得分进行分析验证。检验结果由于版面所限,本文将检验分析结果略去,有兴趣的读者可以与作者索要。发现,海外横向并购当年与并购前1年相比,绩效综合得分下降的样本数为10个;并购后第1年与并购当年相比,综合得分下降的样本数为14个,表明更多样本公司的绩效出现下降;并购后的第2年与第1年相比,绩效综合得分下降的样本数为17个,这表明综合绩效下滑的样本公司家数继续增加;并购后第3年与并购后第2年相比,绩效综合得分下降的样本数仅为10个,这表明并购后第3年许多样本公司的综合绩效开始止跌回升。

表13、14、15是分别采用Wilcoxon Signed Ranks和Sign 两种方法进行检验的结果。研究发现,在并购后的第1年与第2年,采用上述3种方法计算的P值分别为0000、0003、0001,均小于005,可以认为这两年间的绩效有显著性的差异。而并购前1年与并购当年、并购当年与并购后第1年、并购后的第2年与第3年,三种方法计算的P值均大于005,即其绩效不存在显著性的差异。非参数检验的结果显示,在发生海外横向并购后的第1、2年,公司的综合绩效水平出现了比较明显的变化,而在发生海外横向并购的前1年与当年、并购当年与并购后第1年、以及并购后的第2年与第3年,公司的绩效水平不具有显著差异。这与采用配对样本T检验得出的结论相同。

四、结论

(一)主要结论

本文选取2008—2010年发生海外横向并购的20家中国A股制造业上市公司作为研究样本,以样本公司并购前1年至并购后第3年共5年窗口期的18个财务指标作为研究变量,采用经验分析方法考察了海外横向并购对样本公司绩效的影响,得出以下结论:

首先,通过描述性统计分析发现,在并购前后5年的窗口期内,中国制造业上市公司的海外横向并购对公司的综合绩效带来较大的负面影响,海外横向并购后公司的绩效出现大幅度的下滑;在并购后的第1、2年下滑速度异常明显,在并购后的第3年,这种下滑趋势明显放慢,但公司的综合绩效与并购前相比仍然相距甚远。海外横向并购对制造业样本公司绩效的各个层面具有不同的影响。海外横向并购后,样本公司的市场收益能力出现了持续的、大幅度的下降,而公司的盈利能力、资产流动性和营运能力等方面的影响则相对较小,并且变化方向具有不确定性。

其次,通过配对样本t检验,仅验证了在发生海外横向并购后的第1、第2年,制造业样本公司的绩效综合得分表现出显著差异,而在其他年份,这些公司的综合绩效水平并没有显著的差异。可见,虽然海外横向并购给制造业公司带来绩效下降的不利影响,但这种影响仅在并购后的第1、2年比较显著,而在其他年份并不显著。

综上所述,在发生海外横向并购后,中国制造业上市公司的绩效水平并未显著提升,而且很多公司的绩效水平出现了较大的下滑,但经验检验的结果仅证实了这种下滑在并购后第1、2年比较显著,而在其他年份并不显著。上述结论与理论研究和经验分析普遍支持的“横向并购可以提升公司绩效”的观点显然存在差异。

(二)政策建议

我国制造业上市公司的海外横向并购并未提升公司的绩效,甚至对公司的市场收益能力带来较大的负面影响,本文认为造成上述现象的原因可能有三个方面:

第一,海外并购由于会涉及到目标企业所在国家复杂的经济、政治、法律、文化等环境,不同于一般的国内并购,具有较大的不确定性。特别是我国企业的海外并购历程较短,企业自身缺乏海外并购经验,我国国内又缺乏精通跨国并购业务的顾问和中介机构。这些因素都可能加大企业海外并购的风险。因此,企业需要谨慎对待海外并购,在并购前要对并购目标做好充分的调查研究和分析论证。

第二,就我国的制造业企业而言,不仅在技术和管理方面与国外先进制造企业存在一定差距,在文化和意识形态上也有很大的差异,并购后的整合过程会比较艰难、整合成本较高。因此并购后3年的时间不足以完全显现出横向并购带来的积极影响,海外并购之后企业需要很长时间的调整和融合。在描述性统计分析时已经发现,绩效综合得分的均值在第3年已经止跌回升,综合得分中值的下降速度也明显趋缓。因此,如果考察更长窗口期(如并购后5年)的绩效水平,横向并购的积极影响可能就会显现。可见,并购后的资源、财务、人力、文化等方面的整合是并购成功与否的关键。

第三, 企业的并购动机也可能影响其并购的业绩与效果。一些制造业企业寻求海外并购可能并非是出于扩大公司规模、集中市场势力等单纯的经济动机,还有可能为了绕开国际贸易壁垒和贸易摩擦,顺利进入国外市场等战略动机,甚至是政府出于政治目的支持那些具有政府背景的国内企业积极“走出去”。因此,评价我国企业海外并购的绩效时,不能单纯的考察各种财务指标,需要结合其并购动机,综合考察企业的市场占有率、品牌和声誉、技术创新等多个非财务指标的改善情况。

参考文献:

[1]干春晖. 并购经济学[M].北京:清华大学出版社,2004.2-3.

[2]弗雷德·威斯通.接管、重组与公司治理[M].张秋生等译,北京:北京大学出版社,2006.

[3]Meeks,G. Disappointing Marriage: A Study of the Gains from Merger[M]. Cambridge: Cambridge University Press, 1977. 66.

[4]Bruner,R.F. The Use Excess Cash and Debt Capacity as a Motive for Merger[J]. Journal of Financial and Quantitative Analysis, 2002,23(2):199-217.

[5]Perry,M.K., Porter,R.H. Oligopoly and the Incentive for Horizontal Merger[J]. The American Economic Review,1985,75(1):219-227.

[6]Healy, P. M., Palepu, K.G., Ruback,R.S. Does Corporate Performance Improve after Mergers[J]. Journal of Financial Economics, 1992,31(2): 135-175.

[7]Manson,S., Powell,R.,Stark,A.W.,Thomas,H.M. Identifying the Sources of Gains from Takeovers[J]. Accounting Forum, 2000,124(4):319-343.

[8]Haushalter,G.D., Heron,R.A., Lie,E. Price Uncertainty and Corporate Value[J]. Journal of Corporate Financial,2002,8(3):271-286.

[9]李东富.中国企业海外并购绩效实证研究[D].上海:上海大学硕士学位论文,2005.

[10]陈贝娜.中国企业跨国并购特征及其与绩效的关系研究[D].上海:复旦大学硕士学位论文,2010.

[11]胡飞,黄玉霞.我国上市公司跨国并购的经营绩效分析[J].黑龙江对外经贸,2008,(9):136-137.

(责任编辑:刘艳)