股票流动性对资本结构动态调整速度的影响

2016-01-06盛明泉章砚�おお�

盛明泉++章砚�おお�

摘要:

股票的流动性直接影响着企业的股权融资行为,是制约企业资本结构决策的重要因素,但其究竟如何助推企业的资本结构调整还有待于进一步探讨。本文以2009—2013年上证A股制造业上市公司为样本,引入股票收益变动率对传统的换手率指标进行修正来衡量股票流动性,并利用分组思想从调整速度入手探讨了股票的流动性水平及其变化对资本结构调整的影响。研究发现:随着股票流动性水平的提高,资本结构的调整速度显著提高。从动态视角看,股票的流动性水平提高越快,资本结构的调整速度越快,股票流动性水平的变化加速了企业的资本结构调整。使用弱流动性指标ILLIQ进行稳健性检验,研究结论保持一致。

关键词:资本结构;制造业上市公司;股票流动性;调整速度

中图分类号:F83031文献标识码:A

文章编号:1000176X(2015)11008507

一、引言

企业的资本结构问题历来受到国内外学术界的广泛关注。1958年Modigliani和Mille基于零融资成本、信息对称和零税收等严格假设提出了经典的MM无关定理,掀起了资本结构理论研究的热潮。然而,现实的经济活动中企业的生存环境非真空,信息不对称、公司所得税和代理成本等无一不排斥着MM定理的严格假设,资本结构与公司价值存在关联。因此,动态权衡理论认为,企业存在目标资本结构,并且企业可以通过调整自身资本结构来逐步改善经营业绩、提升企业价值。

实践中,在各种阻碍因素的扰动下,即便存在这样一个目标资本结构或在某一时点恰巧达到该水平,企业通常也会偏离该最优值。为充分发挥负债的节税效应,企业不会让负债水平长期偏离该最优值,必然又会对其进行调整。因此,企业的资本结构调整步入这样一个循环:对最优值的偏离—逼近—再偏离—再逼近。目前学者们已基本达成共识,资本结构是循序趋向最优的结果,企业的资本结构调整呈现动态特性同样受到经验支持。

本文利用2009—2013年上证A股制造业上市公司数据,实证检验了股票流动性对资本结构动态调整的影响。研究发现,股票的流动性水平越高,越有助于企业进行资本结构调整,有利于企业实现价值最大化目标。此外,基于动态视角分析,股票的流动性提高越快,资本结构的调整速度也越快。

本文的研究贡献主要体现在以下四个方面:首先,结合中国尚未成熟的资本市场,针对股票流动性对资本结构的动态调整进行深入研究,进一步证明了动态权衡理论。其次,国内的大量文献局限于从公司特征、产品市场竞争、市场化进程或者制度背景等分析资本结构调整的动态性,本文从微观市场视角探究股票流动性对资本结构动态调整的影响,在一定程度上丰富了市场微观结构和公司财务两个领域的文献。最后,传统的流动性指标没有考虑投资者的炒作行为对流动性的影响,本文引入了股票收益的波动率对这一局限进行了大胆尝试。

二、理论分析与研究假设

动态权衡理论认为,企业存在目标资本结构。然而在现实的经济活动中,企业总是会由于各种干扰因素而偏离目标资本结构。为实现企业价值最大化,实际的资本结构不会持续偏离其最优水平,而随内外部环境变化择时做出适应性调整。企业的资本结构调整行为实际上是调整成本与调整收益之间持续博弈的结果。所谓调整成本是指企业在调整资本结构过程中所耗费的全部成本,包括权益证券的印刷费、宣传费、手续费以及债券偿还等耗费。对应地,调整收益是指企业向目标资本结构靠拢与不做任何调整对比可能带来的价值增值量。在保证企业财务安全前提下,只有当调整收益大于调整成本时企业才会积极主动地进行资本结构调整。由此,调整成本是企业进行资本结构调整时必须考虑的首要因素。

股票的流动性是衡量一国资本市场成熟与否的关键指标,是市场微观结构的核心内容。国外涉及股票流动性与资本结构关系的研究最早可以追溯到Amihud和Mendelson提出的流动性溢价理论,他们认为流动性可以从资产收益率和融资成本两个维度影响企业的资本结构。为进一步探讨股票流动性与资本结构的关系,Lipson和Mortal通过有效价差来衡量流动性发现,流动性越高意味着更强的股权融资能力,这类公司更偏好权益融资。此外,Udomsirikul等[5]结合泰国股票市场数据,实证检验得到:新兴市场环境下流动性越高,资产负债率越低。我国的资本市场20世纪90年代才开始发展,有关股票流动性的研究起步较晚。近年来,国内的一些学者开始关注股票流动性影响资本结构这一现象,并开展了一系列研究。顾乃康和陈辉利用2000—2008年沪深两市仅发行A股的上市公司数据进行实证研究,发现买卖价差(包括有效价差和报价价差)越大,企业的负债率越小,研究结论与Udomsirikul等的研究相一致。可见,股票的流动性水平与企业的资本结构存在关联性。那么,股票的流动性又是如何影响企业的资本结构调整的呢?

以下着重以调整成本为切入点探讨股票的流动性水平对资本结构调整的影响。

权益发行成本和股票回购成本是与股票流动性密切相关的资本结构调整成本。在权益的发行上,企业通常会面临两种成本,即发行费用与SEO折价。在股票增发或配股过程中,持有净头寸的承销商将面临三类成本:首先是投资者逆向选择诱发的存货成本;其次是寻找潜在投资者的搜寻成本;最后是真实交易下的交易成本。已有的研究表明,股票的流动性越高其发行费用越低,因为流动性的上升意味着股价信息含量的丰盈。提升信息透明度实际上会降低承销商的搜寻成本和真实交易成本,承销费用亦逐步下降,而发行费用的较大比重属于承销费用。股票流动性同样会影响SEO折价。企业在IPO时投资者与发行人之间的信息高度不对称,理性的投资者大多会选择价低质优的股票,至于投资者如何判断某只股票有赖于企业的信号传递。为传递自身高质量的信号,高质量企业在IPO时有意识地折价发行自己的证券。公开上市之后,本身高质量企业的信息会被投资者广泛知悉,之后随从众效应被进一步放大,在SEO时它可以相对低质量的企业较小的SEO折价获得收益,以弥补因IPO折价所造成的损失,而低质量的企业不具备这种能力。对投资者而言,高质量与低质量企业的区分依赖于投资者对企业信息的知悉程度,越高的股票流动性,信息透明度越高,SEO折价也越小[9]。综上可以看出,股票的流动性是影响权益发行成本的重要因素。

总而言之,股票的流动性越高,相应的权益发行和股票回购成本越低。作为制约资本结构调整的重要因素,越低的调整成本意味着企业在进行资本结构调整时的主动性和积极性越高,调整速度越快。是否上市公司在进行资本结构动态调整时真的会考虑股票的流动性呢?为了解答上述问题,提出假设1:

H1:股票的流动性水平越高,资本结构的调整速度越快。

为进一步验证股票流动性水平的变化是否对资本结构的调整速度产生影响,提出假设2:

H2:股票的流动性水平提高越快,资本结构的调整速度越快。

三、研究设计

1样本选取

不同的股票市场会对流动性造成影响,使用单一市场样本可有效避免这一问题,此外制造业约占整体上市公司的60%,为锁定行业变量影响,本文选取2009—2013年上证A股制造业上市公司为研究对象,并进行了如下的处理:(1)剔除了极端数据,包括剔除了负债比率小于0的数据;(2)本文对赢利性进行了前后05%的缩尾处理。最终得到1 748个有效样本,其中2009年310个,2010年327个,2011年307个,2012年397个,2013年407个。公司财务数据来源于国泰安数据库,股票流动性数据主要来源于锐思数据库。本文采用Stata120进行相关的统计分析。

2主要变量描述

(1)资本结构(LEV)

度量资本结构的方法主要有账面法和市场法。公司的市场价值会随着股票市值的波动而变化,并且企业在进行实际的资本结构决策时首先考虑的是资本结构账面价值而非市场价值。本文旨在考察股票的流动性对企业实际资本结构决策的影响,因此,采用账面法来度量资本结构。

(2)股票流动性(FLU)

衡量股票流动性的指标很多,通过对相关文献进行梳理,可以将衡量股票流动性的指标分为以下三类:一是按价格法划分为买卖价差和有效价差[10];二是按交易量法划分为市场深度、成交深度和换手率;三是按价量结合法划分为ILLIQ弱流动性比率[3]-[13]。

考虑到数据的可得性和对流动性的解释能力,本文以徐晟等[13]提出的改进的换手率指标为雏形,用股票收益的波动率替代EBIT波动率,对其改进的换手率指标进行了拓展,引入了股票收益的波动率。股票收益的波动率能够在一定程度上体现投资者的炒作效应,构建修正的换手率指标能够更贴切地衡量我国资本市场的股票流动性水平。具体的股票流动性度量指标如下:

FLUi,t=VOLi,tNi,t×△EAR

其中,FLUi,t为修正的换手率指标,VOLi,t为股票i在t时期的成交量,Ni,t为对应的流通数量,△EAR为股票收益的波动率,等于当期股票收益的变化率与总样本期间股票收益平均变化率差的绝对值。众所周知,大部分的投资者都会对流动性较差的股票容易产生过度反应,因此,面临相同的股票收益波动率时,投资者会优先处理流动性较弱的股票,流动性越弱的股票在当期的成交量也就越大。因此,构建修正的换手率指标为流动性的逆向指标,FLU的数值越小,股票的流动性越高。此外,由于FLU的数值较大,在实际回归过程中取对数处理。

3模型设定

(1)目标资本结构

权衡理论认为,企业确实存在目标资本结构-[14],并且这一目标资本结构会随着企业内外部生存环境而不断变化[15]。考虑到目标资本结构的不可观测性,以下通过模型(1)来度量目标资本结构:

LEV*i,t=α+βXi,t-1+YEAR(1)

在模型(1)中,LEV*i,t表示目标资本结构,Xi,t-1中的变量充分吸收了已有研究成果,囊括了一系列影响上市公司资本结构的因素,具体为:①企业规模(SIZE)。用公司总资产的账面价值来衡量,同时为避免数值过大进行对数化处理。②成长性(GROW)。衡量成长性的指标有总资产增长率、市账比等,本文借鉴姜付秀和黄继承[16]的研究,使用托宾Q值(Tobing)来衡量。③盈利性(PROF)。与Lipson和Mortal的研究一致,采用EBIT与总资产的比值作为盈利性的替代变量。④抵押能力(MORT)。一般认为有形资产才具有抵押能力,因此以有形资产(包括固定资产净值和存货)与总资产的占比计算得出。⑤营运风险(RISK)。企业的主要营运风险根源于日常运营环境的复杂性及自身适应能力的有限性,本文采用营业毛利率来衡量。⑥非负债税避(NDTS)。借鉴姜付秀等[17]的研究,采用累计折旧除以总资产。此外,YEAR表示年度效应。变量设计如表1所示。

(2)调整速度

与姜付秀和黄继承[16]的研究一致,采用标准的偏调整模型来拟合资本结构调整的动态性。如模型(2)所示:

LEVi,t-LEVi,t-1=δ(LEV*i,t-1-LEVi,t-1)+εi,t(2)

其中,LEVi,t-1为i公司在t时期的资本结构,δ反映资本结构调整速度大小,εi,t为随机扰动项。

再将模型(1)代入模型(2)得到:

LEVi,t=(1-δ)LEVi,t-1+δβXi,t-1+YEAR+εi,t(3)

其中,LEVi,t-1的系数为(1-δ),因此,LEVi,t-1的系数越大,企业进行资本结构调整的速度越慢。

为明晰个股的流动性对资本结构调整速度的实际影响力,借鉴分组研究法,以流动性均值为界限将样本分为两组,逐一回归以比较不同流动性水平的资本结构调整速度是否存在显著差异。由于构建的流动性指标FLU为流动性逆向指标,因此,高于流动性均值的为低流动组,低于流动性均值的为高流动组。本文在模型(3)的右边加入了股票流动性指标FLUi,t-1以及股票流动性指标FLUi,t-1与资本结构LEVi,t-1的交互项FLUi,t-1×LEVi,t-1,最终得到扩展的部分调整模型(4):

LEVi,t=(1-δ)LEVi,t-1+γFLUi,t-1+ηFLUi,t-1×LEVi,t-1+δβXi,t-1+YEAR+εi,t (4)

在模型(4)中,资本结构的调整速度δ*=δ-η×FLU,股票的流动性指标FLU的数值一般为正,并且为逆向指标,因此,若股票流动性指标FLUi,t-1与资本结构LEVi,t-1的交互项FLUi,t-1×LEVi,t-1的系数η的符号显著为正,则说明资本结构的调整速度会随着股票流动性的提高而显著加快;而若η的符号显著为负,则说明资本结构的调整速度会随着股票流动性的提高而降低。

四、实证结果与分析

1描述性统计

表2列示了各变量的描述性统计结果。分析表2可以得出,资本结构LEV的均值(中位数)为04910(05030),同时LEV的标准差为01930,与传统公司财务理论的最佳负债率在40%—60%相吻合。这也从侧面说明我国制造业上市公司总体负债率不算太高,股权融资占据重要地位。股票流动性FLU是本文的关键指标,其均值(中位数)为57890(56230),标准差为15480,标准差较大意味着不同公司的股票流动性存在较大差异。流动性变化指标△FLU的最小值为-76800,最大值为89880,标准差为19520,标准差最大,说明流动性水平历年波动较大。同时可以看出,大部分数据的标准差小于1,这说明数据的波动较小,样本的选取较为合理。

主要变量的Pearson相关性分析:在1%的显著水平上资本结构与股票流动性之间的相关系数为-00655,高度负相关,与理论预期相吻合。此外,在1%的显著水平上资产负债率与股票流动性、盈利性、成长性和风险性负相关,而与企业规模、抵押能力和非负债避税正相关,与国内多数研究保持一致。除企业规模与成长性和抵押能力与非负债避税以外,其他自变量之间的相关系数均在04000以下。此外,为考察自变量间是否存在多重共线性,计算了方差膨胀因子Vif,其最大值为16000,均值为13794,故不存在多重共线性问题。

2回归分析

(1)初步分析结果

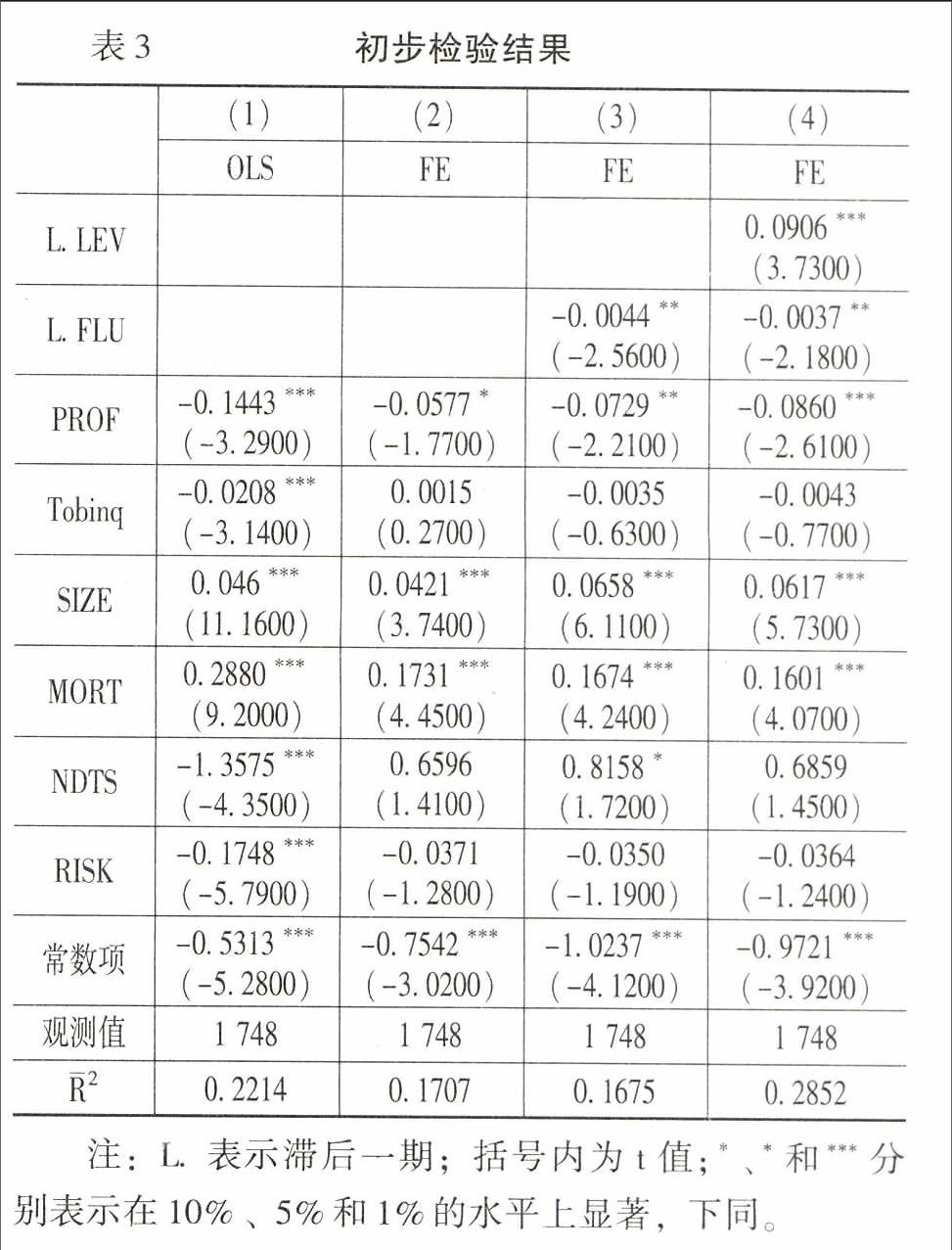

为使本文的研究结论更具说服力,首先对所选取的所有控制变量进行回归分析,结果如表3所示。表3中的列(1)和列(2)分别为控制年度效应与控制年度效应和个体效应的回归分析结果。比较列(1)和列(2)可以看出,控制个体效应后部分控制变量对资产负债率影响的显著程度出现差异,但可以发现它们的共同点:企业规模和抵押能力与资产负债率在1%的置信水平下显著正相关。即企业的规模越大,资产负债率越低;其抵押能力越强,资产负债率越低。这说明在制造业行业,企业的规模越大,用以维持正常生产运转的资产越多,企业不需要大量举债以维持日常经营活动,故资产负债率偏低。同时,可以用来抵押的资产越多,满足了债务融资的硬性约束,但此时企业却更倾向于权益融资,也从侧面说明我国的制造业上市公司有股权融资偏好。而盈利性与资产负债率显著负相关,与陈辉等[10]的研究保持一致,这说明对于盈利性较强的业务,为保持盈利项目的高盈利性、实现企业的长远发展战略,企业不惜借入资金支持盈利项目的高速发展,同时高的盈利性也为借入款项提供了良好的借款融资平台,使得借入款项成为可能。

表3中的列(3)为引入流动性滞后项的回归分析结果,大部分变量的系数与列(1)相比没有显著差异,这说明所选取的样本具有合理性。此外,流动性变量在5%的置信水平下显著为负,这说明股票的流动性越高,企业的股权融资能力越强,可以从股票市场获得更多的资金支持,企业的资产负债率越低。列(4)为引入资本结构滞后项的回归分析结果,此时资本结构的调整速度为09094(=1-00906),调整速度非常快,这说明流动性变量的引入对资本结构调整速度的作用显著,股票流动性水平对资本结构调整速度影响的研究是非常有必要的。

(2)扩展的部分调整模型回归分析结果

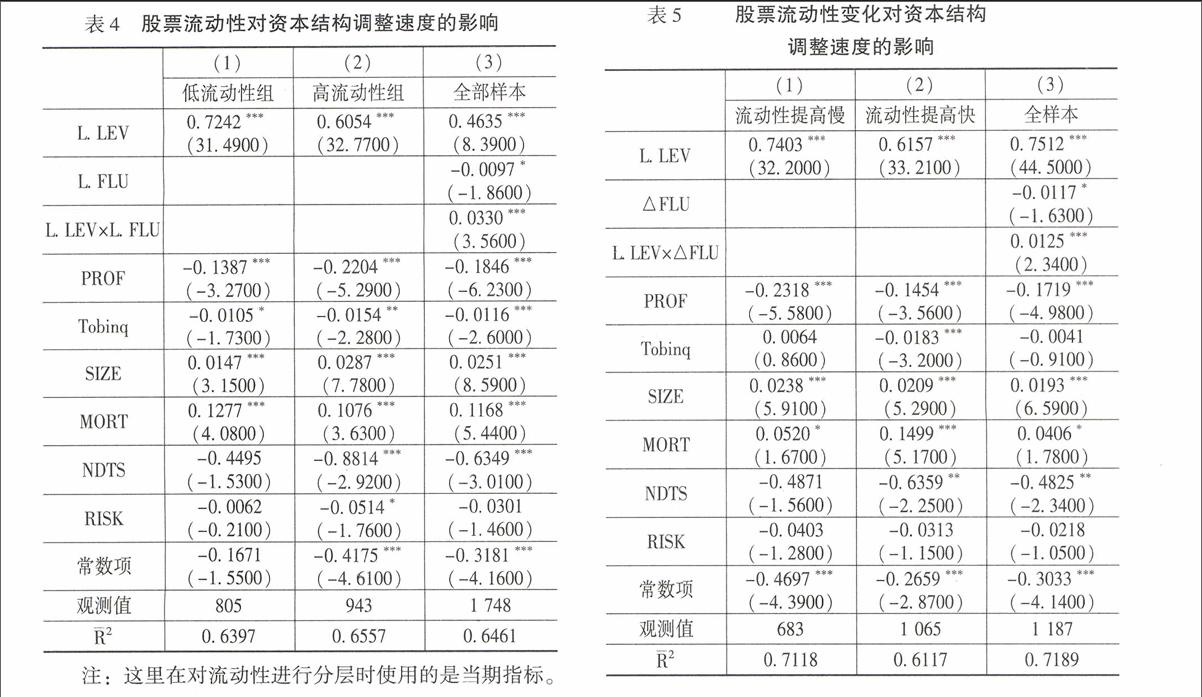

本文致力于研究个股的流动性对资本结构调整速度的实际影响力,因此,流动性指标FLU的均值为界限,将全部样本分为两组:低于流动性均值设为高流动性组,高于均值的设为低流动性组。对模型(3)进行回归,回归结果如表4所示。从表4的列(1)、列(2)可以看出,资本结构LEV的系数分别为07242和06054,并在1%的水平上显著。这表明股票流动性低的公司资本结构调整速度为02758(=1-07242),而股票流动性高的公司资本结构调整速度为03946(=1-06054),调整速度有上升趋势。这表明在不同的股票流动性水平下,资本结构的调整速度存在差异,并且随着股票流动性的提高,公司的资本结构调整速度加快。因此,可以初步推断假设1成立。

为证明上述推断的正确性,对扩展的部分调整模型即模型(4)进行回归,此时资本结构的调整速度δ*=δ-ηFLU,其中,η为股票流动性指标FLUi,t-1与资本结构LEVi,t-1的交互项系数。由表4的列(3)可以看出,股票流动性指标FLUi,t-1与资本结构LEVi,t-1的交互项系数η在1%的水平下显著为正,这说明随着股票流动性水平的上升,资本结构的调整速度显著提高,假设1得到进一步验证。此外,除风险性(RISK)和抵押能力(MORT)外,其他控制变量的系数符号和显著水平均与Flannery 和Rangan[15]以及姜付秀和黄继承[16]的研究保持一致,这说明模型的设定具有合理性。

(3)股票流动性变化对资本结构调整速度的影响

基于静态视角考察了股票流动性水平对资本结构调整速度的影响后,为进一步了解股票流动性水平的变化对资本结构调整速度的影响,以下从动态视角进行分析,回归方法同上,具体的回归结果如表5所示。

从表5的列(1)、列(2)中可以看出,资本结构LEV的系数分别为07403和06157,并在1%的水平上显著,说明股票流动性提高迅速的公司资本结构调整速度为03843(=1-06157),而股票流动性提高缓慢的公司资本结构调整速度为02597(=1-07403)。这表明股票流动性的提速与资本结构调整速度正相关,即股票的流动性水平提高地越快,资本结构的调整速度越快,初步证实假设2成立。

为进一步揭示股票流动性水平的变化对资本结构调整速度的影响,对模型(4)进行了回归。如表5的列(3)所示,股票流动性的变化指标△FLU与资本结构LEVi,t-1的交互项系数η为正,股票的流动性水平每增加一单位将导致资本结构调整速度的显著提升。这说明股票流动性水平提高地越快,企业的资本结构调整速度越快,假设2得到进一步验证。

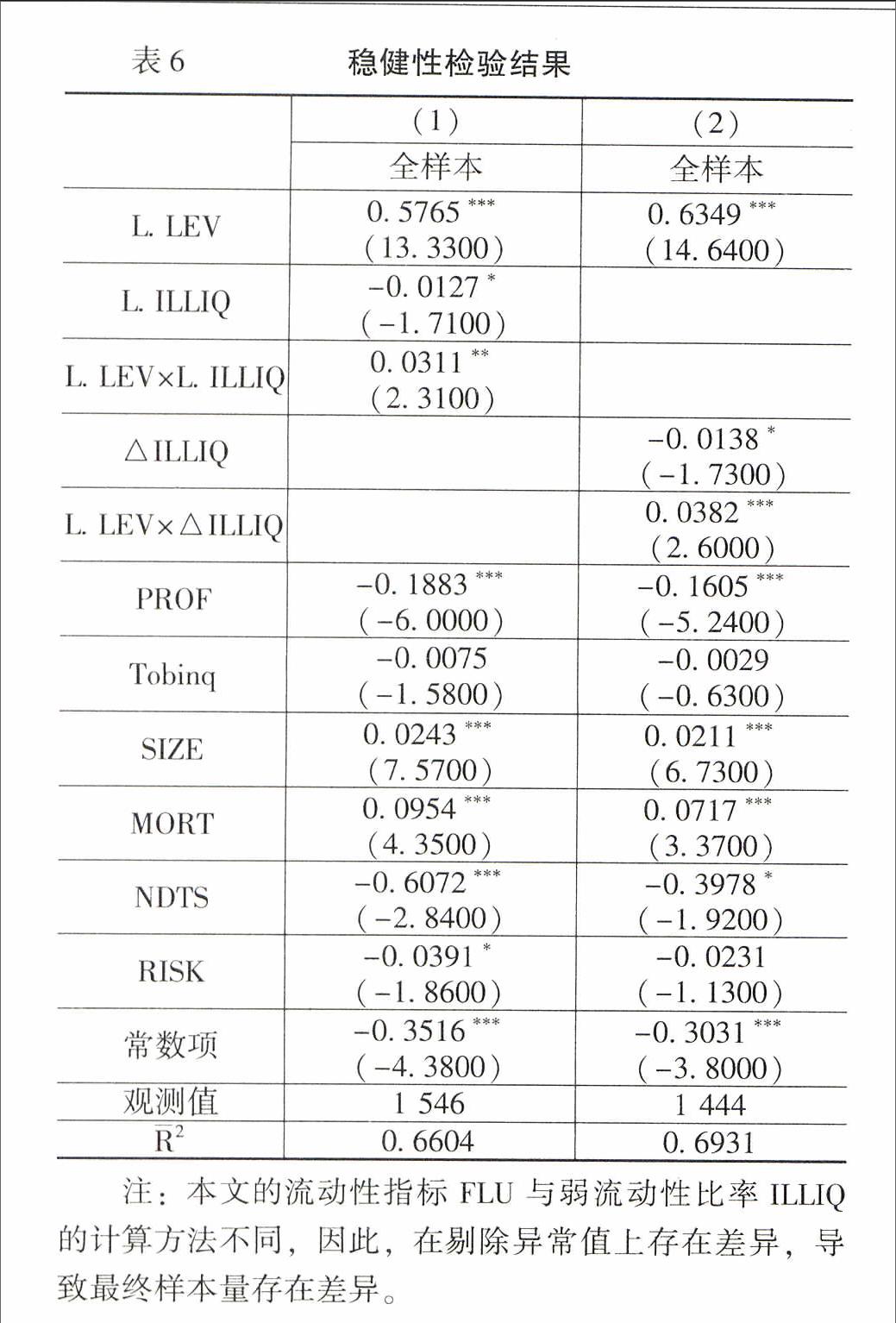

3稳健性检验

为确保上述结论的严谨性,以弱流动性比率ILLIQ[3]-[13]作为股票流动性的替代变量进行稳健性检验,检验结果如表6所示。表6列(1)中资本结构LEVi,t-1与弱流动性比率ILLIQi,t-1交互项系数在5%的显著水平上显著为正,说明随着股票的流动性水平的上升,企业的资本结构调整速度越快,与表4的列(3)对应,支持假设1。表6列(2)中资本结构LEVi,t-1与弱流动性比率变化率△ILLIQ交互项系数在1%的显著水平上显著为正,说明股票的流动性水平提高越快,企业的资本结构调整速度越快,与表5的列(3)对应,支持假设2。可以看出,进行稳健性检验的结论与本文的结论没有显著差异。

五、研究结论

在我国,股权融资占据企业融资的重要席位,而股票的流动性直接影响企业的股权融资行为。因此,企业在进行资本结构决策时必须考虑股票的流动性,本文以股票的流动性为切入点探究企业的资本结构调整具有现实意义。本文利用2009—2013年间上证A股制造业上市公司数据,在考虑投资者的炒作行为的基础上构建了修正的换手率指标作为股票流动性的衡量,并采用分组思想考察了股票流动性对资本结构动态调整速度的影响。研究发现,股票的流动性确实与企业的资本结构调整存在关联性,股票流动性水平的上升显著加速了企业的资本结构调整速度;并且基于动态视角,股票的流动性水平提高越快,企业的资本结构调整速度越快。这说明监管当局应当将消除阻碍流动性提高的因素视为工作的重点,以促使企业进一步提高资本结构调整速度,从而实现企业价值最大化目标[18]。

参考文献:

[1]Modigliani, F,Miller,M The Cost of Capital, Corporation Finance and the Theory of Investment[J] The American Economic Review, 1958,48(3):261-297

[2]Scott, J HA Theory of Optimal Capital Structure[J]The Bell Journal of Economics, 1976,7(1):33-54

[3]Lf, H Dynamic Optimal Capital Structure and Technical Change[J]Structural Change and Economic Dynamics, 2004, 15(4):449-468

[6]Faulkender, M, Flannery, M, Hankins, K,Smith, J Transaction Costs and Capital Structure Adjustments[R] Working Paper, 2010

[7]Oztekin,O, Flannery,M J Institutional Determinants of Capital Structure Adjustment Speeds[J] Journal of Financial Economics, 2012, 103(1):88-112

[8]Cook,D, Tang,T Macroeconomic Conditions and Capital Structure Adjustment Speed[J]Journal of Corporate Finance, 2010, 16(1):73-87

[9]屈耀辉中国上市公司资本结构的调整速度及其影响因素——基于不平行面板数据的经验分析[J]会计研究,2006,(6):56-62

[5]Ovtchinnikov, A V Capital Structure Decisions: Evidence from Deregulated Industries[J] Journal of Financial Economics, 2008, 95(2):249-274

[11]盛明泉,张敏,马黎珺,等国有产权、预算软约束与资本结构动态调整[J]管理世界,2012,(3):151-157

[12]熊家财,苏冬蔚股票流动性与企业资本配置效率[J]会计研究,2014,(11):54-60

[13]Fischer, E O, Heinkel, R, Zechner, J Dynamic Capital Structure Choice: Theory and Tests[J] Journal of Finance, 1989, 44(1):19-40

[3]Amihud, Y Mendelson, H Asset Pricing and the Bid-Ask Spread[J]Journal of Financial Economics, 1986, 17 (2):223-249

[4]Lipson, M L, Mortal, S Liquidity and Capital Structure[J]Journal of Financial Markets, 2009, 12(4):611-644

[5]Udomsirikul, P, Jumreornvong ,S,Jiraporn,P Liquidity and Capital Structure: The Case of Thailand [J] Journal of Multinational Financial Management, 2011, 21(2):106-117

[6]顾乃康,陈辉股票流动性与企业资本结构的决定[J]财经研究,2009,(8):37-49

[7]Kyle,AS, Vila JNoise Trading and Takeovers[J]Journal of Economics, 1991, 22(1):54-71

[8]Butler, A W, Grullon ,G, Weston ,J P Stock Market Liquidity and the Cost of Issuing Equity[J] Journal of Financial and Quantitative Analysis, 2005,40(2):331-348

[9]Ivo,W Seasoned Offerings, Imitation Costs, and the Underpricing of Initial Public Offerings[J] The Journal of Finance, 1989,44(2):421-445

[10]陈辉,顾乃康,万小勇股票流动性与资本结构动态调整——基于时变的股票市场摩擦的视角[J]金融评论,2010,(4):90-102

[11]万树平上海股票市场流动性的度量与影响因素实证分析[J]系统工程理论与实践,2006,(2):1-9

[12]谢赤,曾志坚股票市场流动性溢价的实证研究[J]数量经济技术经济研究,2005,(9):143-154

[13]徐晟,张勇,李雨股票流动性对公司资本结构的影响研究[J]投资研究,2012,(2):132-143

[14]Harford,J, Klasa,S,Walcott,N Do Firms Have Leverage Targets? Evidence from Acquisitions[J]Journal of Financial Economics, 2009,93(1):1-14

[15]Flannery, M,Rangan, K Partial Adjustment toward Target Capital Structures[J]Journal of Financial Economics, 2006, 79 (3):469-506

[16]姜付秀,黄继承市场化进程与资本结构动态调整[J]管理世界,2011,(3):124-134

[17]姜付秀,屈耀辉,陆正飞,等产品市场竞争与资本结构动态调整[J]经济研究,2008,(4):99-110

[18]邹萍货币政策、股票流动性与资本结构动态调整[J]审计与经济研究,2015,(1):74-82

(责任编辑:孟耀)