上市公司非标审计意见比较研究

2016-01-06胡波荆男男

胡波 荆男男

【摘 要】 随着市场上信息不对称现象的日益严重,投资者对注册会计师出具的审计报告依赖性也越来越强。文章从2009年至2013年注册会计师出具的非标准审计意见入手,对非标意见的类型及非标原因进行了较为详细的统计及分析,得出:持续经营能力的不确定性以及注册会计师无法获取充分适当的审计证据是这5年来发表非标意见的主要原因。具体从三个方面进行了阐述:第一,分析保留意见以及无法表示意见的行业分布,得出制造业所占比例最高、风险最大;第二,分析持续经营能力不确定的原因,从财务状况总结此类企业的特征;第三,从应收账款、存货、立案调查、诉讼等研究报表项目认定的恰当性。

【关键词】 注册会计师; 审计风险; 非标意见

中图分类号:F239 文献标识码:A 文章编号:1004-5937(2015)23-0117-04

在非标准审计意见中,注册会计师对被审计单位可能存在的财务风险作出了谨慎的评估并披露。这些审计意见集中表达了上市公司可能存在的财务风险、风险项目、影响额度和程度等,对我国上市公司的财务信息进行了充分的风险提示。因此,直接从非标准审计意见着手研究,能够更直观地发现近年来我国上市公司的财务风险类型、高风险项目、高风险行业分布等,从而帮助利益相关者作出理性决策。

一、2009年至2013年审计意见类型总体情况

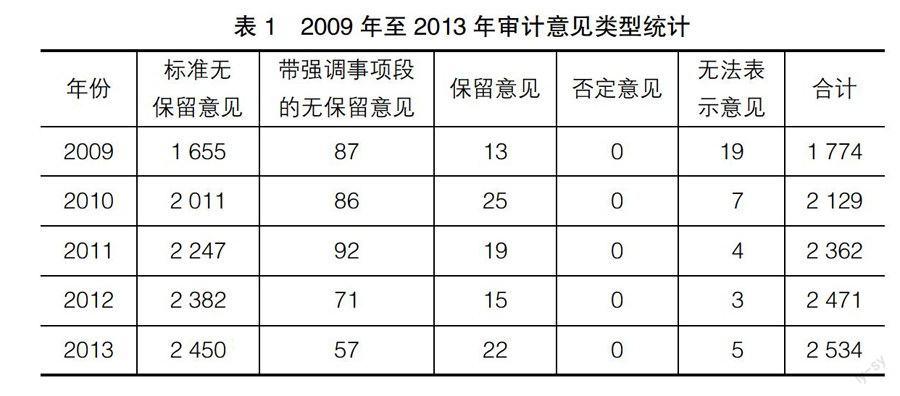

对2009年至2013年我国上市公司年报审计意见类型进行整理并分析,各类审计意见类型明细如表1。

表1说明我国上市公司2009年至2013年的审计意见以标准无保留意见为主,强调事项段各年均没有超过百家,保留意见各年数量也低于25家,无法表示意见数量最少。连续5年间,没有否定意见的审计报告。

表2计算了2009年至2013年非标意见的比例。

表2表明,在2009年至2013年间,我国平均每年出具2 000多份审计报告,其中绝大多数审计报告为标准无保留意见。在被发表的非标准审计意见中,数量最多的是带强调事项段的无保留意见,其次是保留意见以及无法表示意见。在5年中,没有企业被发表否定意见。

二、非标准审计意见基本情况

表2表明,在2009年至2013年间,非标准意见审计报告占总体的比例逐年下降,审计报告中比例越来越多的是标准无保留意见的审计报告,说明我国上市公司整体的财务质量有所提升。

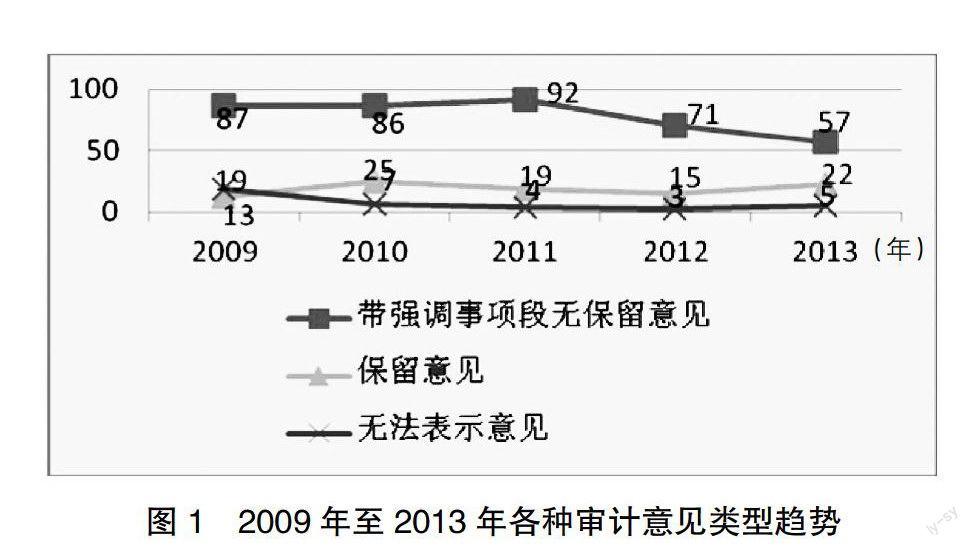

图1表明,在2009年至2013年间,非标准审计意见类型中的带强调事项段的无保留意见和无法表示意见的数量逐年递减,总体呈下降趋势;保留意见每年略有波动,比较平稳,数量较为稳定。带强调事项段的无保留意见数量的减少,说明对我国上市公司来说整体财务状况有所提升,对财务状况造成疑虑的不确定事项减少;无法表示意见数量的减少,说明注册会计师在执业过程中,审计范围受限的情况有所改善,注册会计师够能实施适当的审计程序;保留意见数量趋于稳定,说明我国上市公司中,财务报告存在重大错报或未按规定编制报表的情况5年来并未得到改善。

综上所述,在2009年至2013年5年中,中国上市公司的财务报表整体素质有了明显提高,在一定程度上说明我国大部分上市公司的管理和内部控制越来越完善,但另一方面,存在重大错报的上市公司数量没有减少,这将是我国上市公司监管的下一个目标。

三、财务报告被出具非标准意见原因分析

(一)2009年至2013年非标准审计意见分析

表3为2009年至2013年非标准意见原因总体统计。

表4为2009年非标准意见原因统计。

表5为2010年非标准意见原因统计。

表6为2011年非标准意见原因统计。

表7为2012年非标准意见原因统计。

表8为2013年非标准意见原因统计。

从表3可以得出结论,持续经营能力存在不确定性是我国上市公司被出具非标准意见的首要原因,2009年至2013年,共有316家上市公司因持续经营能力受到怀疑而被注册会计师发表非标准审计意见。无法确认报表项目认定恰当性紧随其后,位列第二,5年来共有91家上市公司的注册会计师不能充分获取审计证据,因而发表非标准意见。诉讼结果的不确定性、证监会调查结论的不确定性、重大会计处理事项等原因虽在个别年份有数量上的波动,但整体数量比较稳定且所占比例相当。

表4至表8中5年数据的明细可以说明,注册会计师对上市公司持续经营能力的怀疑是其发表带强调事项段无保留意见的首要原因,而无法确认报表项目认定的恰当性则是上市公司被出具保留意见审计报告以及无法表示意见审计报告的首要原因。

(二)保留意见与无法表示意见所在行业分布分析

2009年至2013年,注册会计师共对94家上市公司发表了保留意见,对38家上市公司发表了无法表示意见。在94家被发表保留意见的上市公司中,60家属于制造业,占比63.83%;11家属于农、林、牧、渔业,占比11.70%;9家属于房地产业,占比9.57%;批发和零售业,交通运输、仓储和邮政业分别占比5.32%和4.26%,其余行业合计占比5.32%。在38家被发表无法表示意见的上市公司中,27家属于制造业,占比71.05%;3家属于交通运输、仓储和邮政业,3家属于房地产业,各占比7.89%;其余行业合计占比13.16%。

通过上述数据可以得出,各行业不论是被出具保留意见或无法表示意见,制造业数量最多、比重最大,农、林、牧、渔业被发表保留意见的比例较大,而房地产业在被发表保留意见或无法表示意见的行业都占有一定比例。与被发表保留意见行业不同的是,批发和零售业,交通运输、仓储和邮政业也在被发表无法表示意见的行业中占有一席之地。

总体来看,制造业与房地产业是注册会计师出具保留意见与无法表示意见最多的行业。在执业过程中,注册会计师应对这两个行业给予重视。

(三)从报表项目分析持续经营能力的不确定性原因

经过上述数据分析可知,不确定的持续经营能力是注册会计师发表非标准意见的首要原因。例如,2013年,有30家上市公司因持续经营能力不确定而被出具带强调事项段的审计报告,比重达52%,其中16家公司被标为ST,占比53.33%,由此可见,对上市公司持续经营能力的怀疑对审计意见类型影响重大。因此,以下本文将从导致持续经营能力不确定性的报表项目着手,分析注册会计师主要通过哪些账户对公司的持续经营能力产生怀疑,以及这些账户都具备什么样的特征。

因此种原因而被发表非标准意见的上市公司总体呈亏损状态,甚至有部分公司2至3年连续亏损。这些上市公司除去个别已经停工、停产和重大资产重组尚未完成外,其余当年仍在经营,公司财务状况均不容乐观。

持续经营能力不确定的公司财务特征主要有:

第一,本年出现巨额亏损或连续数年亏损,亏损程度达数亿人民币。通过本文统计数据可以得出,2009年到2013年,原因为持续经营能力存在疑虑的非标审计报告在带强调事项段的无保留意见的非标审计报告中所占比例分别为83.91%、80.23%、76.40%、52.11%、31.58%。虽然这一数字逐年下降,在2013年更是降低到50%以下,但仍在数据总体中占据主要部分。

第二,背负巨额负债,现金流量为负,财务状况难以改善。这些上市公司往往背负巨额短期银行借款、贷款等,因当年亏损或累计亏损,无法偿还负债以及因负债产生的巨额利息;公司流动负债远远超过流动资产;因经营不善,导致公司现金流量为巨额负数。

综上所述,能反映出持续经营能力存在不确定性的账户主要有现金、银行存款、短期借款、长期借款、应付账款、应收账款、存货、本年利润、未分配利润等。

(四)从报表项目认定恰当性分析非标原因

由表1至表8分析得知,无法确认报表项目认定的恰当性是注册会计师发表保留意见以及无法表示意见的主要原因。本文通过对统计数据进行研究、分析,认为注册会计师主要在对以下报表项目或事项进行审计时,难以获得充分、适当的审计证据,证明报表项目的恰当性。

1.应收账款、坏账准备、其他应收款等

应收账款与坏账准备账户联系紧密。公司财务人员应按照规定对本公司的应收账款提取坏账准备。应收账款是由企业的赊销业务产生的,与公司的营业收入密切相关。应收账款的真实性、准确性、可收回金额等都对企业的主营业务产生直接影响,进而影响企业的利润。函证是注册会计师确认应收账款真实性、准确性的必要程序,而公司采用什么方法计提坏账以及计提比例也是注册会计师关注的重点。

审计过程中,注册会计师往往无法对应收账款、坏账准备实施充分、恰当的审计程序,以确定该项目认定的恰当性。例如,2013年,键桥通讯以非客户方转入资金的形式冲减账面应收账款22 767万元,账龄在1年以上的应收账款为21 881万元,计提5 099万元的坏账;2013年,*ST超日海外客户的应收账款余额为238 597万元,已计提92 522万元的坏账。注册会计师无法对键桥通讯、*ST超日应收账款以及坏账准备的准确性、恰当性实施充分、适当的审计程序,以确认该项目的认定是否适当。

2.存货

存货是资产类项目的主要项目之一,存货的重大错报对资产负债表以及重大财务指标都会产生直接影响。注册会计师对存货审计的主要目标是存货存在的真实性、存货的所有权、存货的增减情况、存货的计价和减值准备是否准确。

通过对材料进行分析,本文认为注册会计师主要是因为无法对存货进行实地监盘和无法确定存货计价的恰当性而对被审计单位出具非标准意见审计报告。例如:2009年ST银广夏期末价值450.61万元的存货以及2010年*ST百科期末账面价值为819.01万元的存货数额巨大且影响广泛,但注册会计师无法对上述两项存货实施监盘程序;2011年、2012年和2013年,紫鑫药业均因存货特殊性,无法确认对存货账面价值的认定是否恰当。注册会计师未能对上述公司的存货获得充分、适当的审计证据,是这些公司被出具保留意见的原因之一。

3.立案调查或诉讼结果

部分公司因涉嫌披露虚假信息而严重违规,被中国证监会立案调查,调查结果极有可能对该公司当年披露的财务报表产生巨大影响,但由于立案调查结果尚未公布或企业对以前年度错报更改尚未获得证监会审批等原因,导致注册会计师无法确认该公司的立案调查对当年的财务报表是否会产生影响以及产生影响的程度进行判断,从而对该公司发表保留意见或无法表示意见。

此外,部分公司存在未决诉讼事项,该诉讼事项可能带来公司败诉的风险,导致公司面临巨额罚款等。由于法院尚未下达最终判决,注册会计师未能对该诉讼事项获取充分适当审计证据,以合理估计该未决诉讼对公司年财务报告的影响。

4.其他项目

其他导致注册会计师可能难以获取充分、适当审计证据的报表项目主要有预付账款、固定资产、销售费用等。

注册会计师在对预付账款项目进行审计时,有时会因无法实施适当的审计程序以致无法认定该项目。例如:2012年,ST长油子公司预付账款295 592万元,占其资产总额的15%,但注册会计师无法完成对该款项的函证程序以获取充分、适当的审计证据;2012年,东方银星预付采购款2 889万元,但截至2013年资产负债表日,该项预付款余额未发生变化,注册会计师无法确认该款项所涉及交易事项的合理性。

部分公司因固定资产相关问题无法被注册会计师认定而被发表保留意见。例如:2010年,注册会计师未能对*ST百科价值178.03万元的固定资产进行盘点;2012年,注册会计师无法确认ST超日对固定资产、在建工程减值是否恰当。上述案例均导致注册会计师无法确定固定资产价值的准确性。注册会计师在对固定资产进行审计时,一般要确认固定资产的所有权、固定资产增减情况、固定资产的折旧与减值等,如果无法对上述固定资产项目实施恰当的审计程序,则可能会导致注册会计师无法发表标准无保留意见。

天目药业2009年、2010年均未能对当年发生的部分销售费用提供充分有效证据,因此,注册会计师无法实施充分、适当的审计程序,以获取充分、适当的审计证据核实上述项目列报的准确性。对销售费用认定的不确定性成为注册会计师对天目药业发表保留意见的原因之一。

【参考文献】

[1] 费爱华.非标准无保留审计意见影响因素的实证研究[D].重庆大学,2004.

[2] 高语杉.论注册会计师审计风险的控制[J].北方经贸,2014(11):113-114.

[3] 朱敏贤.上市公司非标准审计意见比较研究:基于2005—2010年数据分析[J].财会通讯,2012(7):90-92.

[4] 吴瑞勤.上市公司审计意见类型的影响因素研究[J].浙江万里学院学报,2009(3):52-57.

[5] 杨华.上市公司审计意见类型影响因素实证研究:以2004年沪、深两市A股为例[J].山东工商学院学报,2008(4):74-81.

[6] 吴腊.我国上市公司年报审计意见影响因素研究[J].财会通讯,2014(36):28-33.