女性董事特征与会计信息质量

2016-01-06张斌邓刘欢

张斌 邓刘欢

【摘 要】 女性董事的作用越来越受到广泛关注,文章选取2011—2012年沪深上市公司为样本,实证分析了女性董事特征与上市公司会计信息质量之间的关系。研究结果表明,女性董事比例越高,会计信息质量越高;女性董事的专业背景对会计信息质量也有积极影响。结论为扩充董事会治理性别多元化提供了经验证据。

【关键词】 女性董事; 专业背景; 会计信息质量

中图分类号:F230 文献标识码:A 文章编号:1004-5937(2015)23-0084-03

一、引言

从1960年开始,西方国家的女权主义掀起第二次浪潮,社会科学领域同时也受到女权主义的影响,并直接促使女性主义研究的兴起。社会不断发展与人类文明不断进步,多元化发展在当今社会发展浪潮中显得尤为重要。经济全球化背景下,企业高管的结构组成越来越受到学术界广泛关注。目前,女性董事的研究在国外学术界已有较多成果。相比之下,国内关于上市公司中女性董事的研究则相对较少。随着社会发展,社会群体中女性的地位有了明显改善,世界各国公司高管队伍中女性比例也随之提升,女性高管在公司决策和管理经营中发挥着越来越重要的作用。然而,尽管女性角色在近几年逐步受到整个社会重视,地位有了很大提升,平均受教育水平也越来越高,但无论国内还是国外,也无论是在政府还是企业,高层管理人员中女性的身影依然稀少,女性在领导阶层的地位没有实质性改变,绝大多数决策权还是掌握在男性手中,无形的“玻璃天花板”仍阻碍着女性在职场中的发展。本文从女性董事在董事会治理中的独特作用着手,研究女性董事对上市公司会计信息质量的影响,为扩充董事会治理性别多元化提供经验证据。

二、研究假设

(一)女性董事比例对会计信息质量的影响

代理理论研究表明,董事会成员的性别会导致考虑问题的视角差异。Barber and Odean(2001)提出女性所拥有的低风险偏好、高风险规避意识、更低的过度自信以及较强的道德感等个人特质使得其更加愿意或者擅长抑制向上的盈余操纵行为。Fallon and Butterfield(2005)研究提出女性的商业道德水平显著高于男性,女性高管比例高的企业的盈余质量显著比女性高管比例低的公司好。因此,基于女性董事更能充分发挥谨慎的态度,本文提出假设1:

H1:女性董事会显著影响会计信息质量,女性董事比例越高,会计信息质量越高。

(二)女性董事的平均教育水平对会计信息质量的影响

Ballot and Erol(1997)提到,基于熊彼特的观点,组织内部工人之间认知能力是可以与企业运作产生相互作用的,他们将这些作用归结为经济能力或吸收能力等概念,即较高的人力资本不仅对生产率有积极的提升作用,并且还能持续促进生产率。具有较高教育水平的人通常会拥有较高的人力资本水平以及智力劳动能力,同时也使人很容易把高劳动生产率和好的企业绩效相联系。Smith and Verner(2005)研究发现女性董事对公司会计信息质量的积极效应与其个人能力密切相关,女性董事的受教育程度与公司的会计信息质量显著相关,其受教育程度越高,公司的会计信息质量则越高,反之,则影响较小或者不显著。因此本文提出假设2:

H2:女性董事的学历层次对会计信息质量有积极影响。

(三)女性董事的专业背景对会计信息质量的影响

董事会成员的决策会直接影响企业的运营决策,从而间接影响企业的会计信息质量。Aier等(2005)认为财务重述(更正公告与补充公告等)情况的发生与主管财务的高层管理人员素质密切相关。素质越高,公司报表财务重述现象出现的概率越小。如果财务高管拥有财务方面的工作经历,或者具有CPA或MBA证书,财务重述发生的可能性也相对较小。Li(2009)用是否具有注册会计师(CPA)资格或担任财务、审计负责人的经验(任职年限)来衡量财务管理人员的专业能力,结果表明财务人员的财务专业背景与公司的内部控制质量正相关,拥有财务背景的高管往往伴随着更高质量的内部控制。据此提出假设3:

H3:女性董事的财务专业背景对公司的会计信息质量有积极影响。

三、研究设计

(一)样本选取与数据来源

本文选取了2011—2012年沪深两市上市公司为样本,考虑到非正常的样本数据对结果会产生影响,在对数据进行分析之前进行了筛选,最后得到符合条件的上市公司共4 029家,样本数据来源于国泰安数据库以及色诺芬数据库。

(二)变量定义及模型设计

1.被解释变量

其中:ACCRULSj,t表示j公司t年的流动性应计项目金额;OPFj,t表示j公司t年的营业利润;CFj,t表示j公司t年经营活动产生的现金流量净额;CFj,t-1表示j公司t-1年经营活动产生的现金流量净额;CFj,t+1表示j公司t+1年经营活动产生的现金流量净额;△SALESj,t表示j公司t年销售收入与t-1年销售收入的差额;PPEj,t表示j公司t年固定资产原值;按模型(2)计算的残差uj,t表示j公司t年的回归残差值。具体计算方法是先将通过方程(1)计算得到的ACCRULSj,t代入模型(2),再分年度对模型(2)进行回归,将回归得到的系数a0、a1、a2、a3、a4、a5代入模型(2)得到残差uj,t,最后对uj,t取绝对值代表会计信息质量的测度值,uj,t值越小说明会计信息质量越好。

2.解释变量

(1)女性董事比例(FEMR):女性董事的人数占董事会总人数的比例。(2)女性董事的学历层次(EDU):学历层次变量是公司女性董事学位分数值,获得博士学位得5分,硕士学位得4分,学士学位得3分,专科类得2分,其他得1分。(3)女性董事的财务专业背景(EXP):所学专业为会计、财务管理或审计等相关专业,有会计、财务管理或审计方面的工作经历,拥有注册会计师证书、高级会计师等专业资质,满足三个条件中任意之一的都可以视为具有财务专业背景。

3.控制变量

本文还选取了前十大股东持股比例(TSHARE)、高管持股比例(STO)、董事会规模(BSIZE)、董事会的独立性(INDEP)、两职状态(DUAL)、资产收益率(ROA)作为控制变量。

4.研究模型

四、实证结果

(一)描述性统计(见表1)

表1显示,2011—2012年间沪深两市上市公司中拥有女性董事的平均比例达到了16.8%,样本上市公司中最多同时拥有3名女性董事,虽然总体比例相距欧美发达国家较低(挪威拥有女性董事的公司比例为44.2%),但较十年之前情况有了很大的改善,说明我国逐步重视董事会的多元化进程,更加关注女性董事在董事会中发挥的作用。女性董事学历层次均值为3.4,表明平均学历层次在本科以上、硕士以下,本科以及硕士学历人数占女性董事总人数的81%,说明我国女性董事学历层次普遍较高,高层次人才结构突出,总体表明我国女性董事受教育程度较好。女性董事拥有专业背景的占总女性董事人数的32%,约占女性董事的三分之一,表明我国女性董事拥有会计财务专业背景人数较多,由此可见董事会对于女性董事的任用会考虑其专业背景,女性董事可以从财务专业的角度为企业出谋划策。

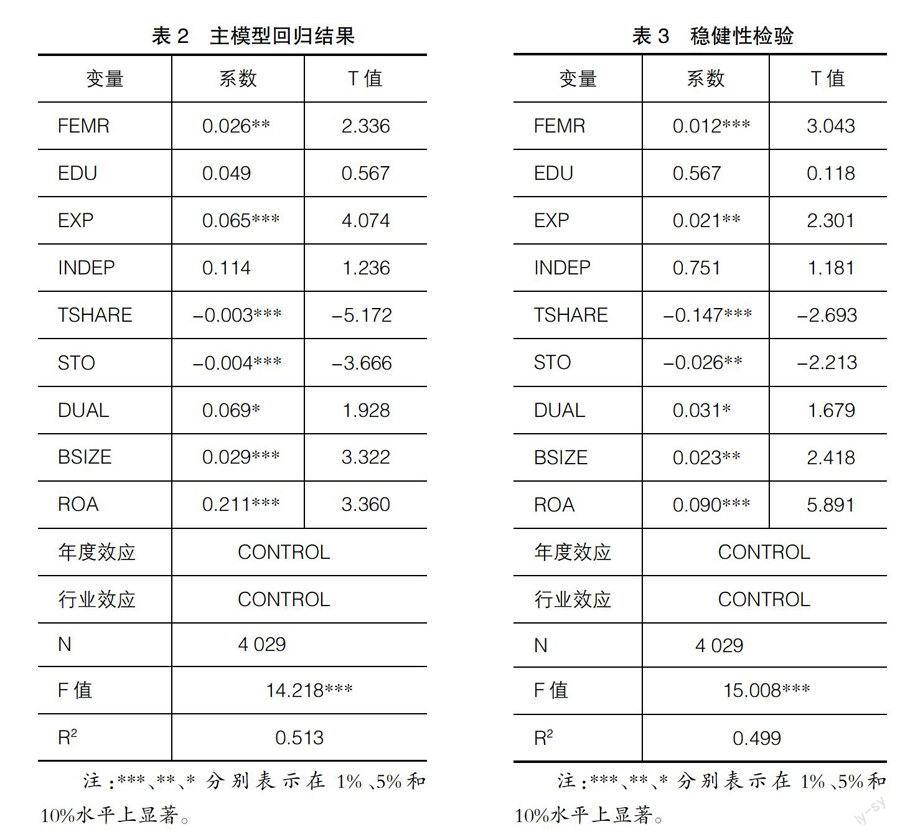

(二)回归结果

从表2的回归结果可见,女性董事与上市公司会计信息质量呈显著正相关,验证了假设1。但女性董事的教育层次与会计信息质量并不显著,造成此结果的原因可能是,虽然女性董事的学历层次较高,但其专业背景或许不是财务类相关专业,亦或工作经验不包含财务方向;另外,本文选取的专业背景变量为女性董事目前的最终学历,当下许多高管人员第二学历、在职学历较多,相比第一学历而言,在职学历含金量较低,这样的学历很难反映出真实能力。从回归结果还可以看出,女性董事的专业背景与会计信息质量在0.01显著性水平上正相关,这表明女性董事的财务专业背景对公司的会计信息质量有积极影响,女性董事同时具有财务专业背景时,会显著提高上市公司的会计信息质量,假设3得到了验证。

(三)稳健性检验

为了使实证结果更加可靠,本文将会计信息质量度量标准更换为经常性损益比,重新检验女性董事特征与会计信息质量之间的关系,从表3可见,回归结果没有发生实质性变化。

五、结语

本文以4 029家沪深上市公司为研究样本,实证研究了女性董事特征与会计信息质量之间的关系,最终得到如下结果:(1)女性董事比例可以改善上市公司会计信息质量,即女性董事的比例越高,会计信息质量越高;(2)女性董事的教育层次对会计信息质量没有显著影响;(3)女性董事的财务专业背景与会计信息质量显著正相关。

本文为女性董事效应提供了新的证据,上市公司选拔人才时可增添性别考虑测度。对于广大投资者而言,在选择投资企业时,可以关注企业董事会性别构成。当然,从制度设计层面,我国可以学习发达国家经验,以法规的形式规定上市公司董事会成员中女性董事的数量、比例,以进一步完善公司治理构架。

【主要参考文献】

[1] BARBER B M, ODEAN T. Boys will be boys:gender, overconfidence, and common stock investment[J]. The Quarterly Journal of Economics,2001,116(1):261-292.

[2] FALLON M J, BUTTERFIELD K D. A review of the empirical ethical decision-making literature:1996-2003[J].Journal of Business Ethics,2005,59(4):375-413.

[3] BALLOT G,TAYMAZ E. The dynamics of firms in a micro-to-macro model: the role of training, learning and innovation[J]. Journal of Evolutionary Economics,1997,7(4):435-457.

[4] SMITH V, VERNER M, SMITH N. Do women in top management affect firm performance?A panel study

of 2500 Danish firms[J]. International Journal of Productivity & Performance Management,2006,55(7):569-593.

[5] AIER J K, COMPRIX J, GUNLOCK M T, et al. The financial expertise of CFOs and accounting restatements[J]. Accounting Horizons,2005,19(3):123-135.

[6] LI. Does client importance affect auditor independence at the office level?Empirical evidence from going-concern

opinions[J].Contemporary Accounting Research,2009,26(1):201-230.