并购溢价率评估模型中控制权因素研究

2016-01-06于成永邵巍

于成永 邵巍

【摘 要】 企业价值评估中控制权溢价与折价调整相对复杂且缺乏经验数据。文章整合了并购交易溢价、评估溢价等理论观点,构建了并购溢价率评估模型,推演了控制权作用;在此基础上,运用重大资产重组样本检验发现,控制权性质、制衡度以及管理层持股显著影响并购交易溢价和评估溢价,控制权转让比例与溢价关系不显著。因而,传统的控制权溢价与折价调整需要更多证据。根据控制权性质、制衡度、管理层持股对溢价影响的理论与证据,评估师可以在评估实践中充分考虑控制权这些维度的影响,以提升评估质量。

【关键词】 交易溢价; 估值溢价; 控制权; 评估模型

中图分类号:F276 文献标识码:A 文章编号:1004-5937(2015)23-0010-05

在实践中,并购重组是企业价值评估的重要业务,评估思路侧重于资产基础法、收益法以及市场法等传统方法,在此基础上考虑流动性与控制权等因素调整,最后得到相应评估值(张秀清,2014)。相对于流动性,控制权因素调整在转型经济环境中更为复杂。本文依据公司治理、评估与并购理论建立理论模型,基于重大资产重组事件数据,运用计量分析手段,建立起并购溢价回归模型,对控制权因素分别从性质、转让比例、制衡度以及管理者控制等维度进行了相应拓展研究。

一、理论分析

研究并购估值溢价的影响因素可从以下两个角度探寻:一是估值理论。评估值高出账面值的比率通常定义为评估增值率,这个增值率与市场法中市净率乘数属于同一类别估值参数。从这一点上看,预期的市净率理论上受到净资产报酬率、分红派息率、增长率以及投资者预期收益率影响。二是并购溢价理论。并购溢价来自于并购协同,包括并购导致的资源重新配置带来的配置优化效率与优质资源转移效应等,如管理协同、经营协同与财务协同效应等。根据现有文献涉及的变量,并购溢价主要受到公司治理、企业绩效、企业特征、交易特征、行业特征等因素影响(Bozos K,Ratnaik Y C and Alsharairi M,2014;Raman K,Shivakumar L and Tamayo A,2013;Sonenshine R and Reynolds K,2013)。从数量分析逻辑路径上看,预期溢价率估值看未来,并购溢价率影响看过去;从因素构成上看,并购溢价率视野更为宽广,预期溢价估值相对独到。显然,整合预期溢价估值与并购溢价理论能够构建控制权溢价与折价调整理论模型。在此,主要拓展分析控制权性质、制衡度以及高管持股比三个维度。

(一)控制权性质

转型经济下控制权性质主要体现为国有与民营两类(于佳禾和陈海声,2014)。国有股权最终持有人是国家,现实中国有股权是由政府部门或国有控股公司代为管理。关于国有控制人与并购溢价关系,一个基本判断是其溢价低于民营。理由:一是民营控股股东、管理者与企业利益关联度要高,往往会利用自己职位和社会地位的优势,以及信息的超强获取能力,通过控制权来获取较高的私有收益;二是国有控股企业承担维持社会稳定性责任,如通过控制权的转让来整合企业,调整产业结构,增加就业率等。所以,这类企业目标取向是企业社会价值最大化,因而,公司控制权属性为国有时溢价率偏低。

(二)控制权制衡

在理论上,控制权制衡的目的在于防止一股独大所带来的负面影响(李先瑞,2015)。中小股东力量增强,能够减少第一大股东进行壕沟挖掘获取私利的风险,避免自身利益受到侵害,因而,企业其他股东的股权越集中,越有利于企业实施有效的并购重组活动。基于上述推演,本文预计股权制衡度对并购溢价存在显著正向影响。

(三)管理层控制

根据委托代理理论,当代理人增加持有企业相应部分股权的时候,代理人和委托人的目标趋向一致。在公司治理文献中,理论上通常建议通过提高管理者持股比例赋予其一定的剩余索取权以达到激励管理者的目的。因此,预计管理者持股比例对并购溢价存在显著正向影响。

二、研究设计

(一)样本选取

本文以WIND数据库中事件首次公告日在2008年1月1日至2014年12月31日期间发生的重大并购重组事件为初始样本。在此基础上,经过如下顺序筛选:(1)2008年1月1日—2014年12月31日间已经完成的并购交易;(2)主并方为上市公司;(3)根据中国证券监督管理委员会2001年4月3日发布的《上市公司行业分类指引》,删除非制造业上市公司和制造业中的ST公司;(4)删除未披露交易价格和交易标的净资产的并购交易;(5)删除上市公司财务数据披露不完整的并购交易。经过以上程序,得到256个样本,其中国有企业控股76家,民营企业180家。

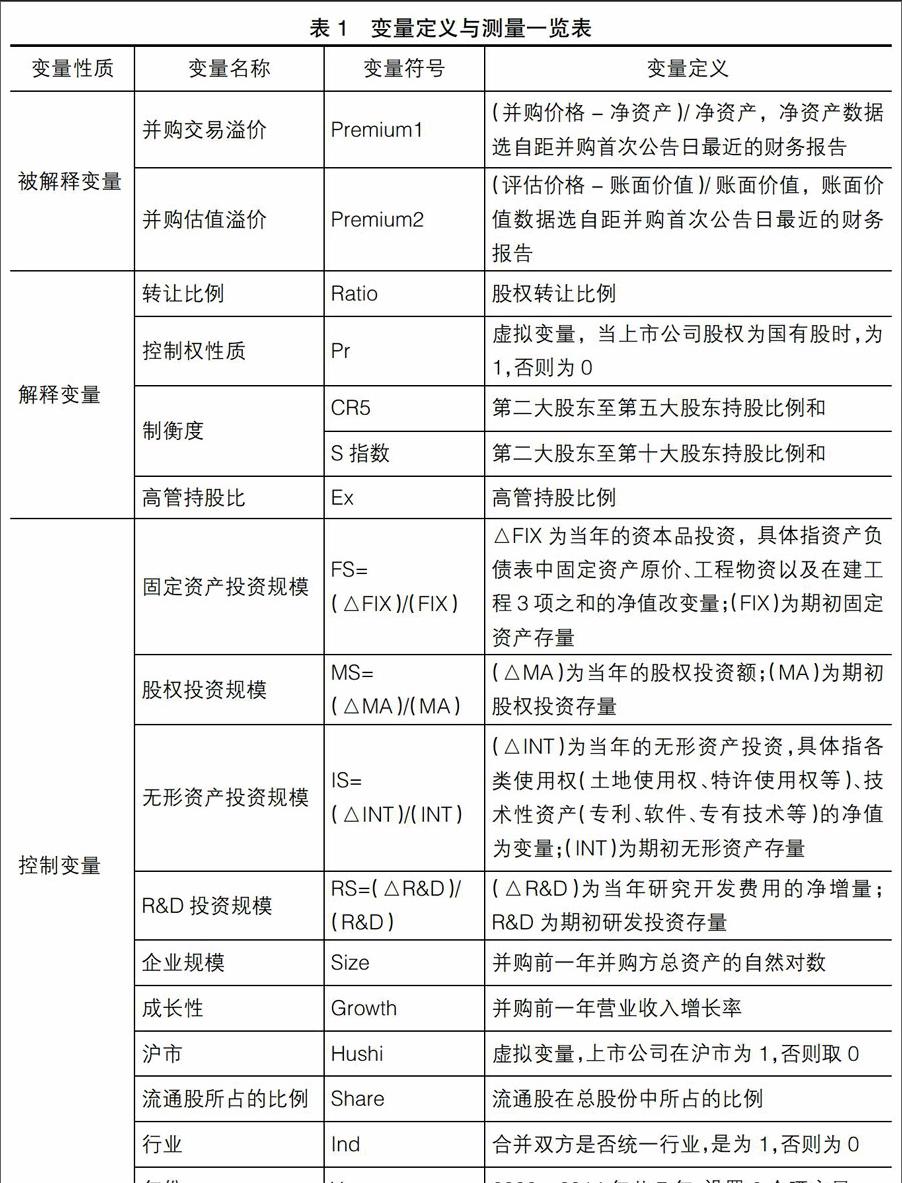

(二)变量设计

被解释变量、解释变量以及控制变量名称、符号与测量方法见表1。并购溢价分为交易溢价和估值溢价。关于并购溢价的测量,国外学者主要基于以下计算方法:并购溢价=(每股收购价格-每股市值)/每股市值。不过,这种测量方法适用于西方资本市场较为完善环境下的并购交易,不适用于我国复杂制度环境(葛伟杰、张秋生、张自巧,2014)。我国资本市场中的诸多因素,如壳资源的稀缺性、政府(尤其是地方政府)对并购行为的政治干预、市场投资者非理性跟风等,都会导致基于股票价格的市场测量方法失效。鉴于国内并购行为主要是通过协议转让方式进行,并且在协议转让时主要是以净资产作为交易双方定价谈判的基准,因此国内学者一般将净资产作为溢价的测量基准,本文沿用这种测量方法,即交易溢价=(交易价格-交易标的净资产)/交易标的净资产(姜英兵,2014)。

控制权由性质、制衡度、高管持股比以及转让比例构成。控制权性质是虚拟变量,当上市公司为国有性质时为1,否则为0;制衡度由第二大股东至第五大股东持股比例和以及第二大股东至第十大股东持股比例之和构成。

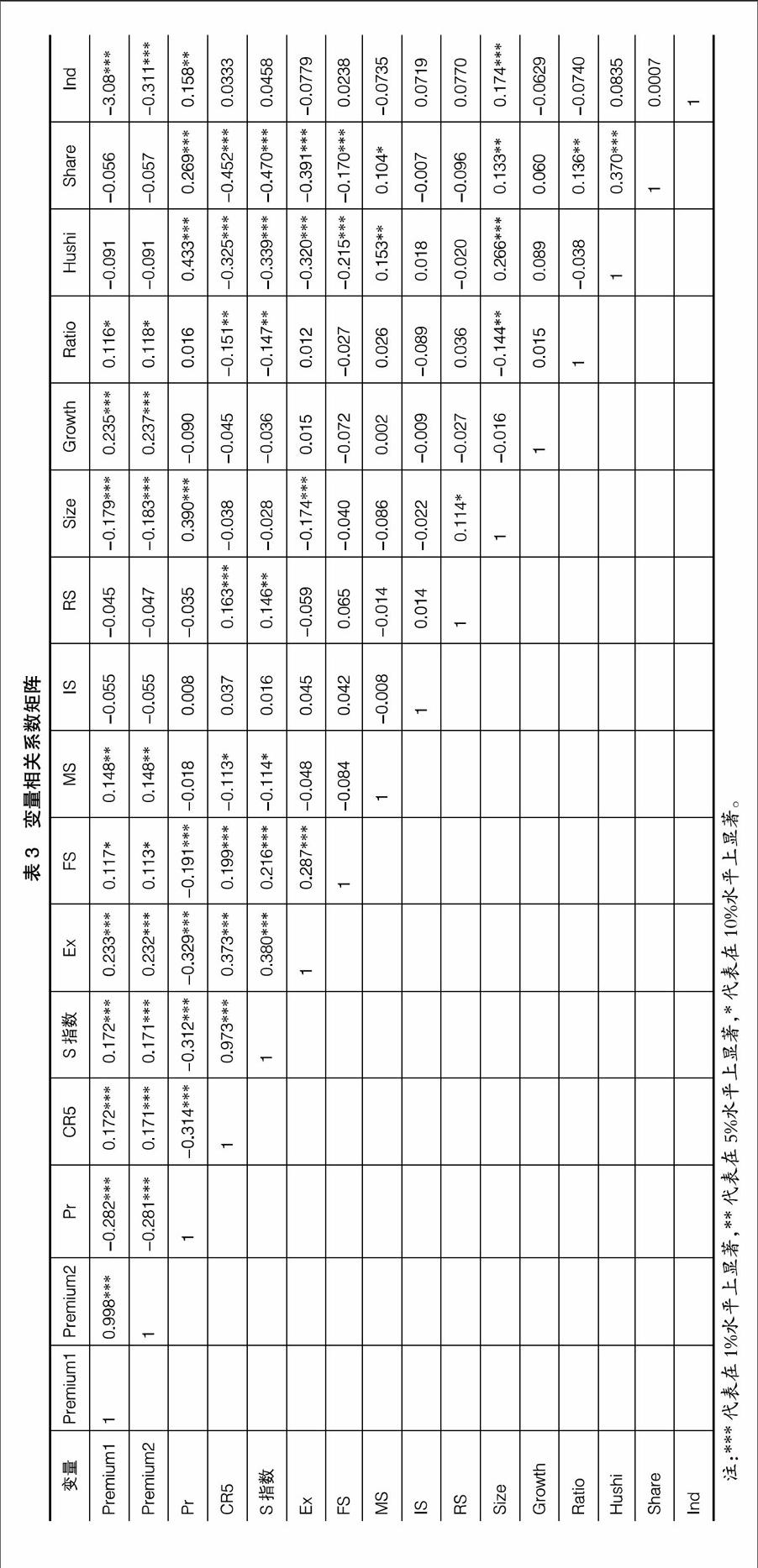

从表2和表3可以看出,并购交易溢价与并购估值溢价两个统计量虽然存在一定差异,但总体上仍呈现出较为一致的变动趋势。Pearson检验表明Premium1和Premium2的相关系数为0.998并在1%水平上显著,显示两个变量之间存在显著的正相关关系。并购交易溢价的极大值为41.25,均值为3.9052,标准差为6.1441,并购估值溢价的极大值为41.37,均值为3.9078,标准差为6.1228,但是各公司的并购溢价差异较大。