我国商业银行效率动态演进——基于DEA-Malmquist非参数数据包络分析方法

2016-01-05

我国商业银行效率动态演进

——基于DEA-Malmquist非参数数据包络分析方法

李策划,胡俊

(南京财经大学产业发展研究院,江苏南京210003)

[摘要]在金融行业垄断改革大背景下,利用我国14家上市银行2008年至2013年数据,运用DEA-Malmquist非参数数据包络分析方法分析不同年份技术效率、技术进步和TFP动态变化,得出我国商业银行全要素生产率与技术进步率相吻合并且都不断提高;国有控股银行全要素生产率低于非国有控股商业银行;我国商业银行TFP受宏观经济环境和经济政策影响较大等结论;进一步分析了投入产出指标对商业银行效率的影响。

[关键词]商业银行;全要素生产率;动态演进

1 引言

在现阶段金融改革的大潮下,商业银行效率问题成为专注重点。虽然我国银行整体运行质量不断提升,资产规模不断增长,盈利水平不断提升,市场竞争力逐步提高,但仍然存在着不足的指标。作为银行核心竞争力的经营效率与国外银行之间有很大差别,银行投入和产出存在着不均衡和不匹配。借鉴国外有关银行效率的研究,国内学者中对银行效率做了一些探究,但无法系统的给出银行效率动态变化特点和原因。为此,本文通过非参数DEA-Malamquist指数法测算14家商业银行效率,分析其动态变化特征并简单分析变化的原因。

2 文献综述

银行效率指银行在业务中要素投入和产出之间的比率,反映出银行对资源配置和资源利用的效率。目前,国内外研究银行效率主要有三种:一是运用银行财务比例,根据相关财务指标分析银行效率;二是参数分析法,利用成本-生产函数构造多元线性回归模型;三是利用非参数的数据包络分析。目前,非参数方法是国内外运用最多、最成熟的方法。Charnes等人首次运用DEA方法测算银行业效率后,这种非参数方法在国外的银行业效率测量中得到了广泛的应用[1]。

随着研究效率的方法和工具日益成熟,越来越多的国内学者开始研究银行业效率问题。首先用DEA方法测算银行效率的是魏煜、王丽( 2000),运用1997年我国12家商业银行的数据,分解了技术效率、纯技术效率和规模效率,结果发现,四家国有银行的平均技术效率低于其他商业银行的平均技术效率,4家国有商业银行技术无效的主要原因是由于纯技术无效[2]; 2003年,张建华首次引入了DEA模型的改进模型以及Malmquist效率指数分析了我国22家国有商业银行,股份制商业银行以及城市商业银行1997年至2001年间的效率[3],其研究结果表明,股份制商业银行效率最高。郭显光、袁云峰(2005)对我国14家商业银行2002年与2003年两年的效率进行估算,发现四家国有大型商业银行的经营效率低于其他的股份制银行,他们分析可能的原因是劳动力过于冗余,金融服务提供不足[4]。吴昊(2011)运用非参数的数据包络分析法对我国14家上市商业银行2001到2009年的技术效率、纯技术效率和规模效率进行了测度,发现14家上市商业银行的规模效率普遍较高,并且股份制银行的平均技术效率普遍好于国有控股商业银行[5]。

以往学者的研究中,有从投入角度和产出不同角度出发测度了我国商业银行效率的变化情况,有的学者考虑了某一具体年我国商业银行的效率数值,也有的学者考虑了某一段时期内商业银行效率值的变化趋势。这些研究都验证了我国商业银行效率正在逐步趋好,尤其是商业银行的纯技术效率较高。

3 商业银行效率测度模型构建

采用规模收益可变(VRS)的非参数DEAMalamquist指数法来测度14家商业银行的全要素生产率。TFP的变化可分解为技术效率和技术进步,其中技术效率变化又可分解为规模效率的变化、纯技术效率变化,可以表示为:TFPch= TECHch×EFFch= TECHch×Pech×Sech

式中,TFPch表示t期到t+1期的TFP变动;EFFch表示t期到t+1期的技术效率的变化;TECHch表示t期到t+1期的技术进步指数;Pech表示t期到t+1期纯技术效率变化,Sech表示t期到t+1期规模效率的变化。

DEA-Malmquist指数法有两种方法,投入与产出导向型,即假设在产出(投入)水平确定的条件下,如何使投入(产出)最小(大)化。由于银行可控的为投入要素,所以采用基于产出导向的DEAMalmquist指数法。

4 商业银行效率测度

4.1数据样本和指标选取

本文选取我国14家上市银行作为样本,分别是中国银行、工商银行、农业银行、交通银行和建设银行五大国有控股银行(以下简称国有银行)以及兴业银行、中信银行、光大银行、民生银行、招商银行、广发银行、平安银行、浦发银行和华夏银行九家非国有控股股份制银行。

借鉴以往的研究选取银行固定资产,银行存款和银行所有者权益作为投入指标;把利息收入和利润总额作为产出指标。相关指标数据均来自各个银行各年财务报表。

4.2银行全要素生产率变化总体特征

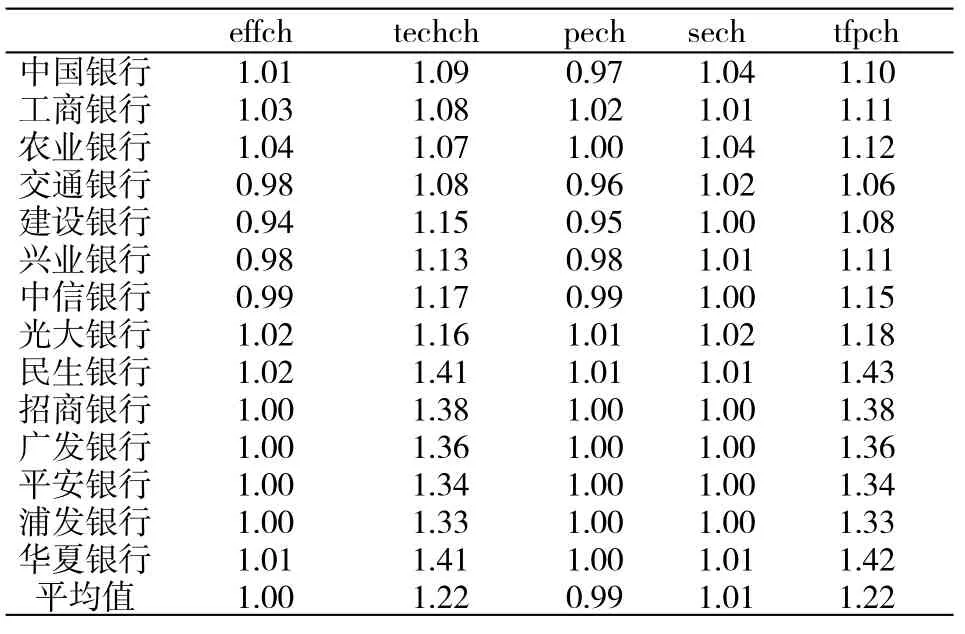

表1 14家银行Malmquist分解指数

首先,从均值来看,除纯技术效率接近1外,其余指标全都大于或等于1。由于规模效率为1.01,所以与纯技术效率乘积的技术效率为1,说明14家银行整体上技术效率处于最优规模;各家银行技术进步平均值为1.22,代表着生产前沿面推进,技术的进步;而且,TFP值大于1,显然银行各个投入要素的利用效率,要素配置效率不断提升。

其次,从表2中可以看出国有银行和非国有银行之间对比。对于规模效率而言,由于国有银行在银行分支,商业网点和从业人员方面有比较优势,其值大于非国有银行规模效率值;非国有银行在内部治理机制和管理方面有一定的灵活性,没有国有银行政策性强,因此在纯技术效率方面大于国有银行;综合两个分解指标,国有银行和非国有银行技术效率值相等;由于更具有创新性,非国有银行技术进步值为1.30远远大于国有银行的0.98,使得非国有银行的全要素生产率大于国有银行的全要素生产率。

表2 国有银行与非国有银行效率对比

最后,从个体来看,14家银行在技术进步和规模效率方面均是进步的,至少是保持合理的水平1;但是,从Malmquist分解指数看,交通银行,建设银行,兴业银行和中信银行存在着技术效率和纯技术效率退步,其中建设银行退步程度最大,其余银行都是进步的,就TFP而言,交通银行和建设银行效率进步最低,分别进步0.06和0.08,民生银行和华夏银行要素生产率值最高,分别0.42和0.43。

4.3银行全要素生产率年度变化特征

图1表示的是2008年到2013年14家银行全要素生产率年度变化。从图中可以看出,技术进步和TPF变化率符合度较高,并且两者的波动都较大,截止到2013年全要素生产效率和技术进步出现两个峰值分别在2009-2010和2012-2013年;技术效率和纯技术效率及规模效率符合度较高,在效率值1附近徘徊。对于各值的年度均值,除纯技术效率值存在恶化现象,增长了-0.9%,其他分解值增长率都为正,技术进步增长了21.8%,技术效率增长了0.1%,TFP增长了22%。

图1 2008-2013年银行TFP均值变化

5 影响因素分析

从上述分析可以看出,TFP变化主要原因是技术进步的变化。但是TPF仍处于不稳定状态,且波动相当大。为了进一步分析投入指标和产出指标对全要素生产率的影响,运用spss对各年度的技术效率、技术进步和TFP增长率进行配对样本T检验,如表3,配对后的样本相关系数p检验没有通过验证,因此可以得出Malmquist生产率变化并没有时间序列特征。对DEA-Malmquist指数方法得到的效率值进行进一步的多元线性回归分析,建立模型如下:

表3 配对样本T检验

模型1:效率值=αx0+α1Δx1+α2Δx2+α3Δx3+ε1

模型2:效率值=αy0+α1Δy1+α2Δy2+ε2

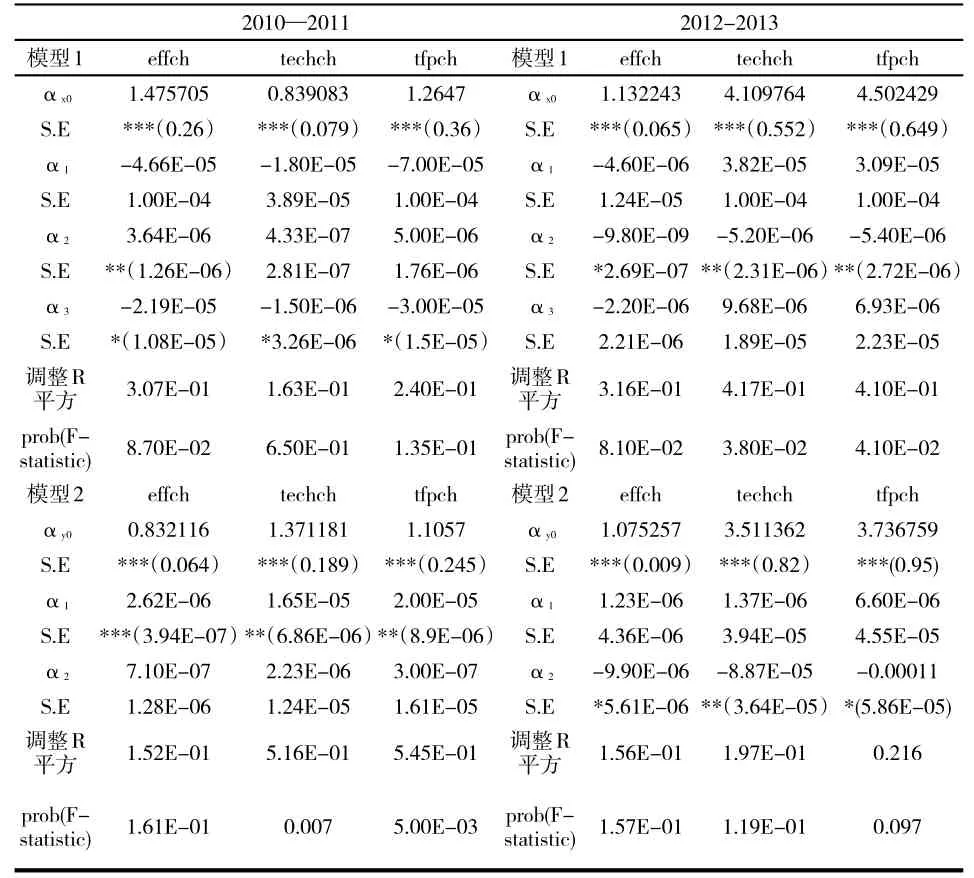

表4 生产效率、技术效率、技术进步多元回归分析结果

上述两个模型分别以技术效率、技术进步和生产率指数为因变量,其中模型1以投入指标变化值作为解释变量,模型2以输出指标变化值为解释变量。从图1看出TFP增长率在2010-2011年间下降,而在2012-2013年大幅增长,根据这两年计算的数据进行模型回归。从表4对比中发现2010-2011年间固定资产(x1)和所有者权益(x3)对全要素生产率作用是负的,而且对技术效率和技术进步同样也是负作用,把效率值拉下来了;2012-2013年虽然三个指标都对技术效率有负作用,但是除存款(x2)外,其他两个指标对技术进步和生产效率均为正向拉动。所有指标在两年期间所起作用是相反的,所以导致的结果也是相反的。

6 结论

通过对我国14家上市商业银行效率分析看出,各家商业银行的效率都是不断上升的。各家商业银行的技术进步不断提升,其均值达到1.22。商业银行全要素生产效率与技术进步率具有高度的吻合性,全要素生产效率的进步主要是我国商业银行技术进步提高带动的。由于纯技术效率的低效率以及规模效率的弱增长,技术效率呈现出波动变化,对商业银行的TFP带动不强。其中,国有银行的生产率低于非国有控股银行的TFP,这主要是由于非国有控股银行约束较少,有较大的灵活性,所带来的技术进步增长较大。

由于商业银行受到国家宏观经济影响较大,其效率也随着宏观政策而波动。2008年金融危机,我国出台了4万亿救市计划,商业银行在政策影响下,出现了较高的生产率增长。但是2010-2011年宏观政策消失时,全要素生产率出现了显著的下降。2012到2013年期间外部环境较好,银行家信心较强,银行业景气指数较高,促使全要素生产效率大幅提升。

投入产出指标对分解的效率值有一定的影响。根据对两个年份比较,发现三个投入指标对技术效率、技术进步和TFP各有不同的影响,正是在这种不同的影响下,才使得生产率不同。

参考文献:

[1] Charnes A.Cooper. Measuring the Efficiency of Decision Making Units[J].European Journal of Operational Research.1978,2(6):429-444.

[2]魏煜,王丽.中国商业银行效率研究:一种非参数的分析[J].金融研究,2000 ( 3):89-96.

[3]张建华.我国商业银行效率研究的DEA方法及1997-2001年效率的实证分析[J].金融研究,2003(3):11-25.

[4]袁云峰,郭显光.基于松弛变量的中国银行业DEA效率研究[J].经济理论与经济管理,2005(5): 37-42.

[5]吴晨.我国上市商业银行效率测度及影响因素分析—基于DEA的实证分析[J].山西财经大学报,2011(11):41-57.

[责任编辑:李荣富]

作者简介:李策划(1990-),男,安徽亳州人,南京财经大学产业发展研究院硕士,研究方向为产业经济和服务经济;胡俊(1990-),男,安徽六安人,南京财经大学产业发展研究院硕士,研究方向为产业经济和服务经济。

收稿日期:2014-11-06

DOI:10.13420/j.cnki.jczu.2015.02.016

[文章编号]1674-1102(2015)02-0063-03

[文献标识码]A

[中图分类号]F832