民间借贷过程中寻租行为的博弈分析

2016-01-04范彬彬

范彬彬

摘 要:近年来,随着货币政策缩紧,中小企业融资困难,民间借贷市场空前活跃,由于其借贷利率高的特点,导致银行业资金也变相流入了民间借贷市场。通过对银行高管设租寻利可能性的研究,构建民间借贷者、银行高管、监管机构的三方博弈模型,分析了产生寻租行为的动机,以及当银行资本流入民间借贷市场的影响,并针对该问题,提出了相应的措施及建议。

关键词:民间借贷;银行资金;寻租行为

中图分类号:F83

文献标识码:A

文章编号:16723198(2015)23014102

1 研究背景

目前,我国中小微企业约有4000多万家,占据企业总数的90%,贡献了GDP的60%,税收的50%,城镇就业的80%,对于我国经济发展起到了决定性的作用。然而,自从2011年以来,中央银行对货币政策收紧,中小微企业融资难题异常突出,至少有90%以上的中小微企业无法从银行或者贷款,面临破产危机,资金链断裂的企业家们纷纷寻求民间借贷以缓解压力,民间借贷也因此快速发展起来。西南财经大学等研究机构近期公布报告显示,去年我国民间金融市场规模超过5万亿元,民间借贷月利率普遍在2.5%—8%,如果换算成年利率,借贷成本则为30%—96%,已经高出了按规定银行同期利率的4倍以上。

如此高的利率,势必吸引着越来越多逐利的个人加入民间借贷项目。投资担保公司,小额贷款公司,民间借贷中介等悄然出现,迅速占据市场。2014上半年金融统计数据报告显示,中国社会融资规模为10.51万亿元,而同期银行新增人民币贷款为5.74万亿元,银行贷款占社会融资规模比例继续降低,而银行外资金已接近全社会融资总量的“半壁江山”。民间借贷对此“功不可没”。然而,随着民间借贷规模的膨胀,风险也是越来越大,自2011年下半年以来,福建,广东,浙江等地相继发生了资金断裂,老板携款跑路的现象,越来越多的担保公司出现“人去楼空”现象,涉案金额也是越来越大,有关民间借贷的纠纷也是越来越多。

面对如此严峻的形式,找出民间借贷所出现的问题以及它所特有的特点,就成为重中之重的事情。据央行数据显示,民间借贷作为银行外资金的“主力军”,其资金的来源不一定都是来自民间,其中还夹杂着银行体系和获得市场融资的企业的身影。当民间借贷的高利率,与银行基准利率间形成了巨大的利差时,银行高管作为经济活动中的“理性人”,和民间借贷公司间的利益链条也就“顺理成章”地形成了,也就是说,民间借贷者通过贿赂,公共等寻租行为得到银行的信贷支持,银行高管得到了寻租成本,两者互为利益共同体,从而使银行资金流入民间借贷市场,然而银行高管在收取贿赂的同时,也面临着被监管部门查处的可能性,从而受到一定的处罚。针对这个问题,本文将通过对银行高管,民间贷款者,银行监管机构之间的博弈,来分析银行信贷资金流入民间借贷市场的行为。

2 理论模型

2.1 模型的基本假设

基于对问题的分析,我们可以构建一个短期的三方博弈模型,我们把该交易的主体简化为民间借贷者,银行高管,银行监管者三方。假定在最初的市场中,设市场总需求贷款为M,银行机构对于每一个信贷者的一视同仁,即每个人都能从银行贷到M1的货币,此时贷款的利率为R1,民间放贷的利率是R2,显然R2>R1,民间借贷者不满足只获得M1的贷款,希望通过对银行高管贿赂,公关等得到更多的贷款,假设为M2。不难得到,放贷获得的收益减去借贷的成本,即为所获得利润。

假设该贿赂交易从民间借贷者发起,民间借贷者向银行高管提供一定数额的贿赂,高管决定是否提供腐败服务。假定高管仅是通过权衡成本和收益来决定是否参与腐败交易,忽略道德对于自身行为的影响。如果高管参与了该寻租行为,会有p的概率被监督部门发现并遭到离职、降职、做牢等形式的惩罚。p的大小取决与监督部门的监管力度,一般通过长期的接触,从贿赂者到银行职员都能感受到这个力度,因此p值看成是既定的。假设F(fine)代表惩罚的最大力度,与监管部门的监管力度正相关。对于高管来说,我们假设每个高管都是理性人,所以只有当收到的行贿金额大于预期的寻租成本时,其才会从事寻租交易。每个银行高管,他所接触的业务量,所工作的时间不同,对待寻租的成本也不同,假定在[0,pF]中均匀分布,假定民间信贷者提供的行贿额是B,虽然不知道高管心中的保留成本,但是知道他的保留成本在[0,pF]中均匀分布,所以由均匀分布的概率密度可以计算出,其支付的贿赂高于官员心中保留成本的概率为B/pF,低于高管保留成本的概率为(pF一B)/pF,假设如果高管为接受贿赂时,民间信贷者所消耗的时间,精力成本简记为c。(注:惩罚方式上大多数都采用只设p,F,而忽略了每个人心中的保留成本其实不同)。

2.2 模型的构建

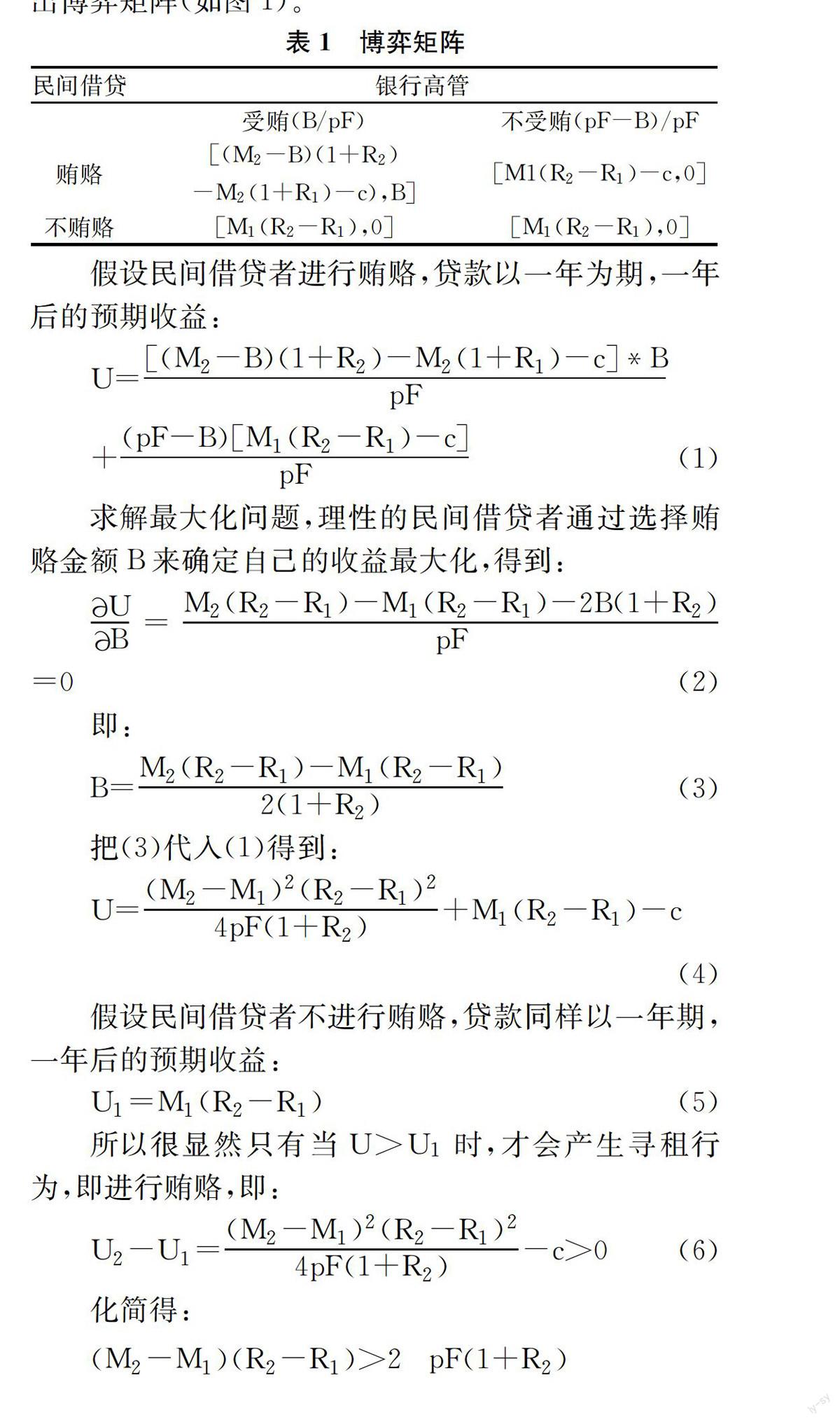

基于以上的分析,假设贷款时长为一年,可以构建出博弈矩阵(如图1)。

化简得:

(M2-M1)(R2-R1)>2pF(1+R2)c(7)

由(7)可以看出,首先M1是已经的,R1为贷款利率由国家规定,R2为放款利率,社会约定而得,均可视作定量,因此M2越大,即贷到的款额越大,所获得的收益肯定越大,越容易产生寻租行为;而对于银行高管的检查p以及惩处力度F越低,寻租模型中通过寻租比不寻租获得的收益越大,越容易产生寻租行为。

3 结论以及政策性建议

十八大以来,中央纪委查处腐败案件数量越来越多,范围越来越广,层级越来越高,都充分说明了中央反对腐败的决心。就今年年初以来,一场金融业“不留死角”的全面检查大幕拉开,从债市领域开始,延伸到基金、银行等领域,从“80”后的明星基金经理,到机构高管,行业元老,都在被检查着,自年初以来,已有8位行长,董事长级别的银行高管落马。本文通过构建三方博弈模型,研究了在存在寻租成本环境下,银行资金变相流入民间借贷市场的投机动机。结论认为:从银行获得的贷款越多,就可以通过自己的垄断优势制定更高的借贷利率,对于银行高官的检查以及惩处力度越低,寻租模型中通过寻租比不寻租获得的收益越大,越容易产生寻租行为。因此,本文将从贷款额度,加强监督,严厉惩罚三个方面提出一些建议:

首先,银行应严格监控追踪贷款资金流向,对于投机行为,直接加入征信系统黑名单,并且不再办理贷款;详细调查贷款资金用途,对于无指定用途的个人贷款少贷甚至不予贷款;对于贷款额度严格按照要求进行,必须有抵押物,而且贷款金额和贷款期间利息总和不能超过抵押物评估价值的1/2,严格遵守要求进行贷款行为。

第二,监管部门应当加强对于民间借贷者和银行高管的监督,对于民间借贷者,要求整治担保公司高息揽储,高利放贷的行为,严格控制借贷利率,按照国家要求,最高不得高于银行同类贷款利率的四倍;对于银行高管,要禁止其家属或者亲戚在担保公司任职的行为,禁止个人资产投入民间借贷市场,以免自身产生套利行为,对于投资担保公司的成立,要严格审查其业务背景,不能因为有抵押就放松管理,要看其自身是否能够合理经营。

第三,加大对违规行为的惩罚力度,大幅提高高管人员设租寻利的惩罚成本,加大惩处投机者的寻租行为,遏制金融腐败行为的发生,同时对银行业从业人员进行道德培训,提高职业操守,严格做到自律,不产生机会主义思想。

通过以上的分析,只有把握好各方面的力度,只有三方做好自身的本职工作,对内严于律己,对外不投机取巧,才能避免寻租行为的发生,使民间借贷市场良好的发展下去。

参考文献

[1]李富有,孙晨辉.银行信贷资金变相流入民间借贷市场的影响效应——基于存在寻租行为的分析[J].西安交通大学学报,2013,(5).

[2]陈艳莹,原毅军,王丽丽.中介结构、寻租网络与交易型腐败:中国省份面板数据的实证研究[J].南开经济研究,2010,(2).

[3]胡德宝.中国自然垄断产业改革的博弈分析——基于利益集团视角[J].山西财经大学学报,2009,(12).

[4]权小峰,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11).

[5]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005,(7).

[6]廖楚晖,崔亚飞.国家、征税部门及纳税人的博弈分析[J].财经科学,2005,(2).

[7]王克敏,王志超.高管控制权,报酬与盈余管理——基于中国上市公司的实证研究[J].管理世界,2007,(7).