DEA视角下集合债券融资效率的行业分析

2015-12-30张宏宇李锦生教授江苏师范大学商学院江苏徐州221116

■ 张宏宇 李锦生 教授(江苏师范大学商学院 江苏徐州 221116)

研究综述

集合债券作为一种新的融资工具,在我国的发展尚处于初级阶段,因债券数量和发行年限等客观因素的制约,导致样本相对匮乏。目前,相关研究主要集中在概念、特点、发行条件及运作模式等内容上,对于融资效率的研究相对较少,可大致归纳为三类。

图1 集合债券行业分类明细

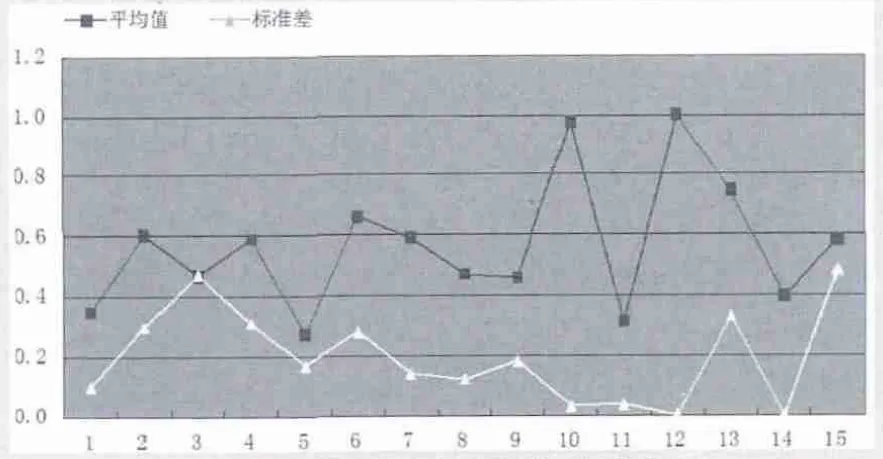

图2 行业效率的均值标准差统计

一是不同融资方式下企业融资效率的比较。曾江洪、周颖(2010)用数据包络法研究发现中小企业集合债券的融资效率及其有效性仅次于民间融资,且与上市、民间融资、银行贷款三种融资方式的融资效率存在显著差异,说明集合债券融资方式具有不可替代性。黄伟芳(2013)用DEA和超效率DEA分别比较分析了中小企业集合债券与中小企业板、创业板的融资效率,发现中小企业集合债券的资金运用效率不高。

二是从集合债券个体出发探究融资效率的影响因素。周颖、沙磊(2013)采用统计学方法对集合债券融资企业运营的关联度、差异度、财务的关联度等特征指标与融资效率的关系进行了实证分析,得出运营关联度、差异度与融资效率呈正相关关系,财务关联度与融资效率呈负相关关系的结论。

三是从企业集群角度对融资效率进行分析。胡红桂(2008)运用结构方程模型,从集群网络机制和信息透明出发,得出企业集群融资效率比非集群融资效率高。张琦(2009)将演化经济学的分析范式引入到集群中小企业融资的研究中,发现集群内的中小企业由于分工深化或者地理接近的特性,在与外部资金提供者的重复动态博弈过程中,能够有效克服单个中小企业面临的信息不对称、融资成本高和内部监督机制不足等问题,进而提高融资效率。本文运用数据包络分析方法,按行业进行集合债券融资效率分析,讨论各个行业对该融资方式的适用性,以探究哪些行业运用集合债券方式所获得的融资效率较高。行业融资效率可以充分地说明该行业对集合债券融资方式的敏感程度,再结合稳定性和有效性筛选出对该融资方式适应性较强的行业,并对其进行深入分析。力图从投入和产出指标的调整中,挖掘适用于集合债券融资方式的财务特征,为日后构建集合债券时选择企业及优化配置提供参考。

DEA 视角下的集合债券融资效率评价模型构建

数据包络分析根据对各DMU(即企业)投入和产出数据的分析运算来评价决策单元(Decision Making Unit,DMU)间的相对有效性(即DEA有效)。通过借助数学规划和统计数据确定相对有效的生产前沿面,将各个决策单元投影到DEA的生产前沿面上,并比较决策单元偏离DEA前沿面的程度来判断DMU是否为DEA有效。

(一)评价指标体系

本文从偿债能力、盈利能力、成长能力和融资结构4 个方面选取6 个指标来构建集合债券融资效率评价指标体系。

偿债能力是评价企业是否可以举债的主要方面,选取流动比率、资产负债率分别作为短期和长期偿债能力评价指标;盈利能力通过净资产收益率、总资产报酬率分别从所有者权益的投资报酬率和企业资产的综合利用效果两个方面来描述;主营业务增长率作为评价企业发展能力的指标,反映公司主营业收入规模的扩张情况,判断企业能否有一个较为理想的发展前景;融资成本率由信用级别、担保情况、发债规模等因素共同决定,融资成本体现了资金所有权与资金使用权的分离,对企业的融资效率有着直接的影响,较低的融资成本可以直接降低企业的融资费用,减轻企业的财务负担。如表1 所示。

(二)样本选择与DEA 模型构建

自2007 年“深圳市中小企业集合债券”和“中关村高新技术中小企业集合债券”发行以来,集合债券逐步兴起。截至2013 年4 月,我国已发行集合债券12只,共涉及98家企业,由于数据的时滞性以及个别债券的资料难以获得等原因,本文选取了2007 至2012 年的9 只集合债券,剔除无效样本后,剩余54家企业,涉及15个行业。在此基础上,选择了3 个输入指标(Input)和3个输出指标(Output)为效率评价指标,运用DEAP2.1 软件,以数据包络分析法的C2R模型为基础进行集合债券融资效率分析。

对于每一个决策单元DMUj(即每一家企业)都有相应的效率评价指数:

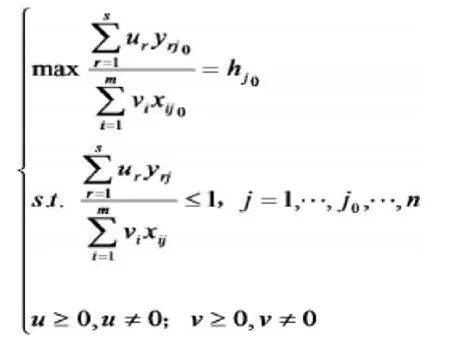

如以第j0个决策单元的效率指数为目标,以所有决策单元的效率指数为约束,构造如下的C2R 模型:

上述最优化模型是一个分式形式的优化模型,不易求解,且存在无穷多解的可能,故通过Charnes-Cooper 变化,将其转变为多元线性规划模式,并在此基础上建立其对偶模型以便从理论和经济意义上作深入分析。为了讨论和计算方便,引入剩余变量s-和松弛变量s+(s-∈Em,s-≥0,s+∈Es,s+≥0);由于在使用单纯形方法计算C2R模型线性规划最优解时,在“退化”情况下可能出现“循环”的问题,因此引入非阿基米德无穷小ε的概念(非阿基米德无穷小ε>0是一个比任何正数都小的正数),建立具有非阿基米德无穷小量ε的C2R 模型(DC2R)ε:

剩余变量s-可以理解为投入冗余率,表示投入指标需要减少的量;松弛变量s+可以理解为产出不足率,表示产出指标需要增加的量,进而为企业提升融资效率提供可行性建议。

行业融资效率实证分析

(一)行业分类概况

行业分类以《国民经济行业分类(GB/T 4754-2011)》为依据,以“中类”为分类标准,将54家样本企业进行归类,其中有4 家企业经营领域较多,很难将其归入某一具体行业,故将其放在“综合行业”中进行统计分析,共计15 个行业。

从图1 中可以看出,在我国现已发行的集合债券中,软件和信息技术服务业、电器机械和器材制造业、非金属矿物制品业、通用设备制造业四个行业各占11%,成为使用该方式进行融资的主要行业。制造业涵盖了15 个行业中的10 个行业,所涉及的企业占到了企业总数的72.2%,使其成为使用集合债券融资方式进行融资的最主要的行业“大类”,体现出该行业对资金的迫切需求和融资方式的相对匮乏。

(二)行业融资效率分析

通过上述集合债券融资效率评价模型,对所选样本进行分析后,得出相应的效率值并进行统计分析,其结果如表2 所示。

对表2 所列数据进行分项整理,集合债券中各个行业的融资效率特征如图2和图3所示。

由图2 可得如下特征:第一,计算机、通信和其他电子设备制造业以及装卸搬运和运输代理业2 个行业具有较高的融资效率值,表现出了很好的融资水平,尤其是计算机、通信和其他电子设备制造业在涵盖了较多企业的情况下,仍具有较高的效率值和较低的标准差,其稳定优异的融资效果,体现出集合债券融资方式对该行业较强的适用性。

第二,软件和信息技术服务业虽然融资效率较为理想,但首尾差距过大,影响了该行业的综合融资效果。较大的标准差说明行业内部各企业融资效率差异性过强,企业个体对集合债券融资方式的适用性参差不齐,行业整体的融资稳定性并不理想。

第三,化学原料和化学制品制造业、非金属矿物制品业、通用设备制造业、专用设备制造业、综合行业等5个行业的融资效率值在0.6左右。其中,综合行业0.483的标准差为各行业之首,行业内部巨大的差异性,体现出其复杂的经营情况。

第四,食品制造业、医药制造业等7个行业的融资效率值在0.4 左右。其中,医药制造业在行业融资效率值及标准差方面的表现均不理想,有色金属冶炼和压延加工业、土木工程建筑业的效率值分别为0.271和0.313,处于所有行业的末位,虽然土木工程建筑业的效率标准差很小,但较低的融资效率值仍然使其难以表现出良好的融资效果。

表1 集合债券融资效率评价指标体系

表2 样本企业分行业融资效率描述性统计

表3 排名汇总表

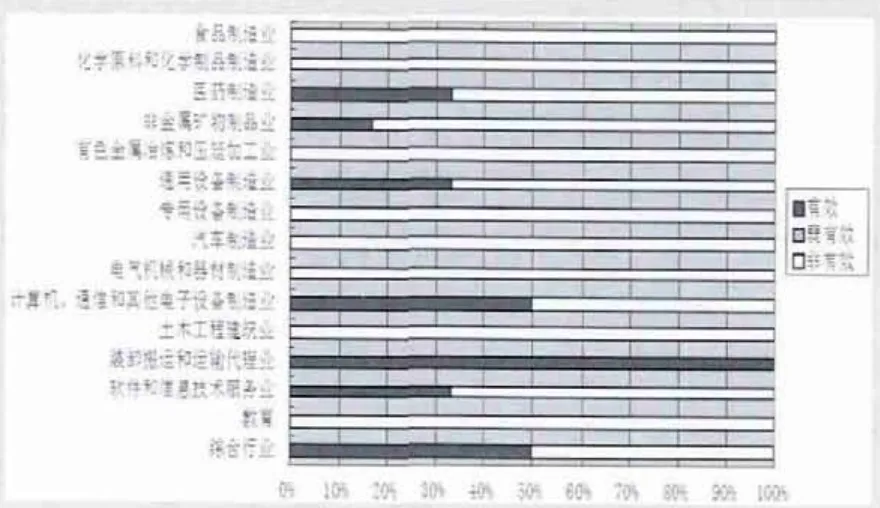

图3 分行业融资效率有效性比较

图4 投入冗余率(s-)比例图

图5 产出不足率(s+)比例图

由图3 可以看出,融资有效性占比较高的3个行业依次分别是装卸搬运和运输代理业,计算机、通信和其他电子设备制造业,综合行业;医药制造业、非金属矿物制品业、通用设备制造业、软件和信息技术服务业4个行业表现出了相对较高的融资有效性;食品制造业、汽车制造业等8个行业的融资有效性均为零。

(三)投入冗余率和产出不足率的调整

从图4 可以看出,食品制造业,计算机、通信和其他电子设备制造业,装卸搬运和运输代理业的输入指标(资产负债率、流动比率、融资成本率)已达到最优水平,无需进行调整。而食品制造业的融资效率值却仅为0.349,这说明相对理想的投入水平,并没有给其带来较为可观的投入回报,这也在一定程度上反映出食品制造业的非生产性支出较多的特点。

非金属矿物制品业、有色金属冶炼和压延加工业、通用设备制造业、专用设备制造业、汽车制造业、电气机械和器材制造业、教育、综合等8 个行业的融资成本率(input 3)具有很高的冗余率,即这8个行业的融资成本率过高,说明其在融资初期投入较大,可以通过降低融资成本率的方式,提升其融资效率有效性。

一般来说,流动比率越高,企业偿债能力越强,故融资能力越强。而通过分析发现,化学原料和化学制品制造业、土木工程建筑业、软件和信息技术服务业等3个行业较高的流动比率(input 2),并未给其带来较理想的融资效率,说明高流动比率对企业融资效率的促进作用并不明显。相反,过高的流动比率占用了企业较多的流动资产,影响了其经营资金的周转效率和获利能力,可知流动比率对融资效率的影响并不明显,因此企业的短期偿债能力对企业融资效率的影响相对较弱。

化学原料和化学制品制造业、医药制造业、土木工程建筑业等行业资产负债率的冗余率相对较高,与融资效率高的行业相比,这三个行业的高资产负债率水平影响了其融资效率的提升,较高的资产负债率降低了其长期偿还债务的能力,可以通过降低资产负债率的方法来提高企业融资效率。

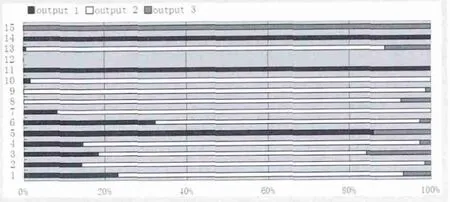

从图5可以看出,产出不足率主要体现在主营业务收入增长率(output 2)上,涉及专用设备制造业、汽车制造业、电气机械和器材制造业等10个行业,主营业务增长率偏低,导致这些行业的整体融资效率不高。

有色金属冶炼和压延加工业、土木工程建筑业、教育等行业的净资产收益率(output 1)的不足率较高,说明其通过投资的形式获得的收益相对较少,可通过适度增加负债的方式来提升净资产收益率。总资产报酬率(output 3)对融资效率的影响相对较小,但在综合行业却表现地比较明显。较低的总资产报酬率在一定程度上抑制了其融资效率的提升,这与综合行业所从事的经营种类较多有一定的关系,由于其所经营的各个行业的行业特性、收益率有所差异,使其加权后的总体情况相对中庸,择优经营对提升其融资效率会有一定帮助。装卸搬运和运输代理业不仅投入冗余率为0,产出不足率也为0,且行业融资效率值为1,表现出了较好的融资效率水平,体现出对集合债券融资方式良好的适用性。

结论

从财务指标特征来看,资产负债率、融资成本率与融资效率呈负相关关系;总资产报酬率、净资产收益率和主营业务收入增长率与融资效率呈正相关关系;而流动比率指标则表现出了一定的差异性,并没有体现出明确的相关关系,其对融资效率的影响相对较小,在较低的流动比率水平下,仍可得到较高的融资效率。

从投入冗余率和产出不足率角度来看,投入冗余率(s-)主要集中在融资成本率(input 3)上,产出不足率(s+)主要集中在主营业务收入增长率(output 2)上,这两个指标成为影响融资效率的最主要因素。而融资成本率与债券利率、融资费用呈正相关关系,融资成本率的降低依赖于债券利率、融资费用的下降。由于债券利率由债券信用等级决定,融资费用中又包含评级费用,因此降低债券利率和融资成本率的根本途径是提高企业的信用评级,影响企业信用评级的主要方面是企业的运营状况,故主营业务收入增长率指标成为了提高集合债券融资效率的关键性因素。

通过研究可知,在集合债券方式下融资效果最好的三个行业依次为:装卸搬运和运输代理业,计算机、通信和其他电子设备制造业,通用设备制造业(见表3)。这三个行业不仅融资效率值较高,而且融资效率标准差较低,行业内部差异较小,拥有较强的融资有效性,表现出对集合债券融资方式良好的适用性,在日后集合债券的构建过程中可对融资效果较好的行业有所倾斜,以取得更为理想的债券结构;另一方面。主营业务收入增长率作用的凸显,进一步明确了集合债券中企业的选择标准,为构建低成本、高效率、结构合理的集合债券提供了参考和依据。

1.曾江洪,周颖.中小企业集合债券的融资效率研究[J].求索,2010(1)

2.黄伟芳.我国中小企业集合债券融资效率研究[D].中北大学,2013

3.周颖,沙磊.中小企业集合债券的关键特征对其融资效率影响的实证研究—对优化和推动中小企业集合债券产品的启示[J].管理工程学报,2013(1)

4.胡红桂.中小企业集群融资效率研究[D].中南大学,2008

5.张琦.中小企业集群共生融资机制及创新研究[D].中南大学,2009

6.魏权龄.评价相对有效性的数据包络分析模型—DEA 和网络DEA[M].中国人民大学出版社,2012