国际资本流动“突然停止”的投资效应研究

2015-12-30暨南大学经济学院广州510632

■ 陈 菲(暨南大学经济学院 广州 510632)

引言

投资是推动新兴市场国家长期经济增长的驱动力。随着新兴市场国家逐渐开放其资本项目,其巨大的市场潜力吸引了众多国际投资者。国际资本由富裕国家向新兴市场国家的流动能够弥补新兴市场国家的储蓄和外汇缺口,同时使该国资本多元化,降低了资本成本和投资风险。但以往的历史经验表明,新兴市场国家的金融脆弱性导致其更易受到国际游资冲击,成为资本流动“突然停止”危机的多发地。一旦发生危机,通常会带来经济崩溃,投资下降。

基于此种现象,许多国内外学者围绕资本流动“突然停止”的经济效应展开了理论和实证研究,但并未达成一致结论。悲观论认为,相比其他形式的危机,资本流动“突然停止”对实体经济的影响较大,会导致产出严重下降,对投资的影响则更为持久(HutchisonNoy,2006)。中性论者认为单一的危机对国内生产总值没有显著影响,只有当“突然停止”和银行危机同时存在时才会对产出造成严重影响,如果把资本流动规模控制在一定的范围内,可以防止经济衰退(Joyce、Nabar,2009;梁权熙、田存志,2011)。乐观论者却认为,资本流动“突然停止”可能不仅不会导致产出下降,反而会因为经常账户的改善而使产出增加,单独资本流动的“突然停止”不能够解释危机期间产出的大幅下降(Calvo 和Reinhart,2000)。可见,资本流动“突然停止”经济效应的研究还有待深入发展。

表1 控制变量的定义

本文基于25个新兴市场国家1976-2012 年间的大样本面板数据,运用动态面板数据模型,重点考察了“突然停止”的投资效应。本文的贡献包括:从投资效应角度解释了资本流动“突然停止”的影响,有效剔除了出口对经济的恢复作用,更准确的衡量危机的破坏程度。引入货币政策,通过分析不同货币政策对“突然停止”投资效应的影响。本文研究结构安排如下:第二部分为研究设计,第三部分为实证分析,最后得出结论并给出相应的政策建议。

研究设计

(一)数据样本选择

本文选取25 个新兴市场国家作为研究对象,数据样本期间为1976-2012 年,各国的宏观经济数据通过整理世界银行世界发展指标(World DevelopmentIndicators,WDI)和世界货币基金组织(International Monetary Fund,IMF)数据库的相关数据而得。

(二)变量及其衡量

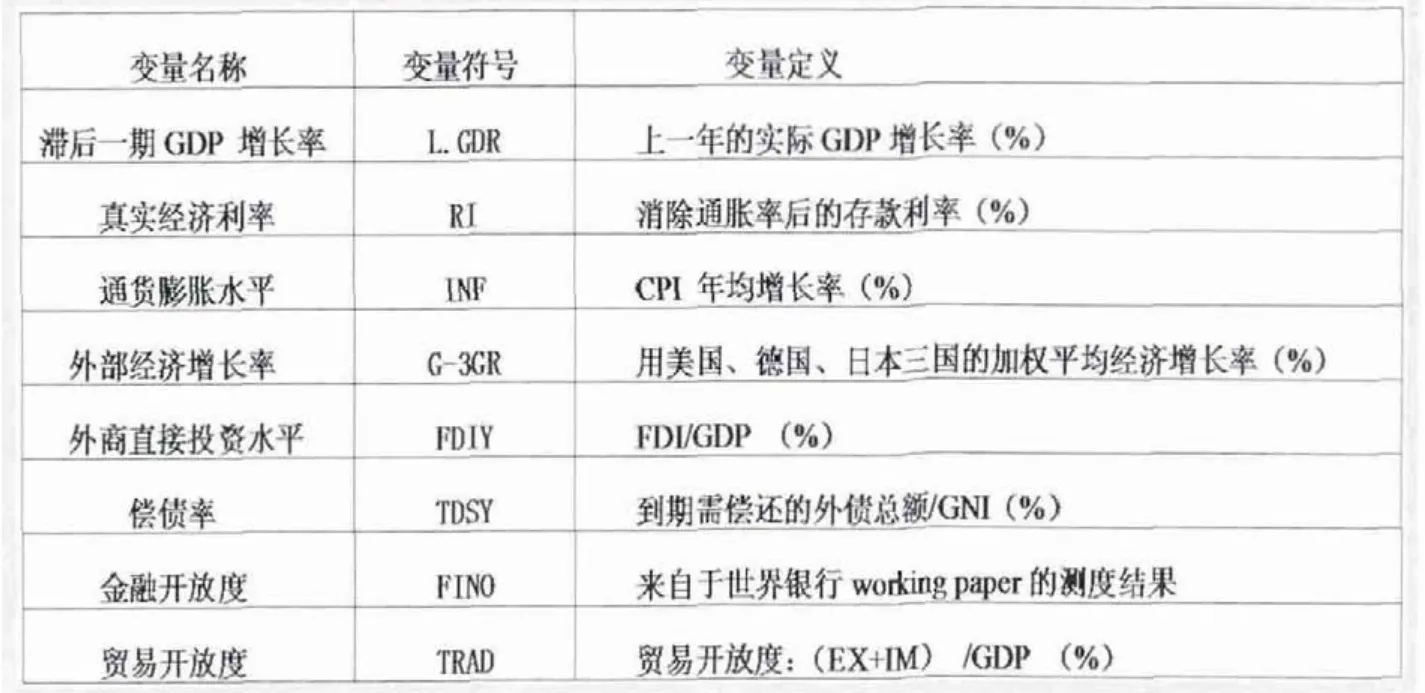

投资(INVY)。这是被解释变量,借鉴Joyce 和Nabar(2009)的定义,以一国国内固定资本形成总值占GDP的比重来衡量。资本流动“突然停止”(SS)。作为重要的解释变量,“突然停止”参考Calvo 等(2004)、Cavallo 和Frankel(2008)、Joyce 和Nabar(2009)等在研究中采用的定义:即一国资本流入的下降幅度在一年内达到该国资本流动样本均值的2 个标准差以上。指标SS 是虚拟变量,若该国当年发生资本流动“突然停止”现象,则SS 等于1;否则,SS 等于0。货币政策:扩张(KZ)和紧缩(JS)。这是一个解释变量,参照Hutchison 和Noy(2010)的定义,通过计算国际储备的波动来判断样本国家在样本期间内实施的是何种货币政策。当某个国家在一年里的月度非黄金储备的增加超过均值的两倍标准以上,就将这一年定义为1,即扩张性的货币政策;否则,定义为0,即货币政策没有发生变化。同样,当某个国家在一年里的月度非黄金储备的减少超过均值的两倍标准以上,就将这一年定义为1,即紧缩性的货币政策;否则,定义为0,即货币政策没有发生变化。影响投资的其它控制变量,具体描述如表1 所示。

表2 “突然停止”的投资效应回归结果

(三)计量模型的设定

为了检验假设1,本文参考Joyce 和Nabar(2009)、田存志和梁权熙(2011)等的研究,设定的计量模型为:

其中被解释变量INVYit表示国家i在t年的投资;SSit为“突然停止”虚拟变量;Zit为表1所示的控制变量;Year为年度虚拟变量;αi和γt分别用于控制国家效应和时间效应;εit为残差项。考虑到“突然停止”和其它控制变量可能依赖于当前或者以前的经济增长率或发展水平,从而具有一定的内生性,运用动态面板GMM估计方法进行重新估计,将模型(1)修改为:

为了检验假设2,考察货币政策对“突然停止”投资效应的影响,在模型(2)的基础上加入了货币政策虚拟变量作为解释变量,同时引入资本流动“突然停止”和货币政策的交叉项,设立如下模型:

其中KZit代表国家i在t期是否实行过扩张性的货币政策;JSit代表国家i在t期是否实行过紧缩性的货币政策。

实证分析

(一)主要变量的多重共线性分析

为了诊断解释变量是否存在多重共线性问题,本文进行了主要变量之间的Pearson相关系数矩阵。研究结果表明,解释变量之间相关系数较大的为0.397,其余的大都在0.3以下,说明模型不存在严重的多重共线性问题。

(二)回归结果分析

表2报告了控制影响投资的一些标准因素后,“突然停止”对投资的影响。模型1 采用固定效应估计,根据表2 中第1栏列出的估计结果可知,“突然停止”SS对投资在10%的置信水平上有显著的负影响,因此,前文的假设1可以得到实证支持。模型2采用GMM估计,其中表2中的第2栏将“突然停止”设定成外生变量,其他控制变量设定为内生变量;第3栏将“突然停止”也设定为了内生变量;第4栏采用的是校正了异方差和序列相关性的Robust标准差。第2栏的结果显示,采用GMM 估计后,变量“突然停止”对投资的影响方向没有发生变化,“突然停止”的系数在5%的水平上显著为负。

检验变量“突然停止”估计系数具有重要的经济含义,“突然停止”的冲击导致投资平均下降1.663个百分点,约等于样本标准差的30%。由于这只是一个部分调整模型,危机的系数只是表明了危机的短期影响。“突然停止”积累的长期影响可以通过滞后一期的投资系数和短期效应运算出来。“突然停止”SS积累的长期影响会使投资减少4.848%(-1.663/[1-0.657]),约等于样本标准差的77.84%,因此,突然停止对投资的影响程度不容忽视。

表2也显示,上一期的经济增长率与本期投资有着显著的正相关关系,说明滞后一期的宏观经济状况对当期投资有加速效应。以发达国家为代表的外部经济增长率与新兴市场国家本期的投资显著正相关,说明当发达国家经济增长时,会扩大对新兴市场国家的资本输出,进一步影响新兴市场国家的投资;当发达国家经济衰退时,相应会撤回部分新兴市场国家的投资以缓解国内经济下滑的压力,这符合宏观经济规律。贸易开放与金融开放对投资的变化缺乏解释力,反应出开放程度对投资波动的影响甚微。

第2、3、4 栏估计结果分别报告了Sargen 检验与AR 检验统计量,Sargen检验结果显示,工具变量的过度识别约束是有效的。自相关检验结果显示,残差项存在一阶自相关,但不存在二阶自相关,满足Arellano -bond 估计的原假设,表明估计方程的设定是有效的。

为进一步考察货币政策对“突然停止”投资效应的影响,本文把货币政策作为外生变量引入模型,按照扩张性货币政策和紧缩性货币政策把模型分成两组分别进行估计,估计结果(实证过程略)显示,在引入了扩张性的货币政策以后,“突然停止”在1%的水平上显著为负,对投资的影响程度也明显提高。交互项SS*KZ 的系数保持在5%的水平上显著为正,表明扩张性的货币政策会降低“突然停止”SS 带来的影响。

估计结果表明,紧缩性的货币政策被引入后,“突然停止”仍然是显著为负的,但交互项SS*JS的系数并不显著,说明紧缩性的货币政策并不会加重“突然停止”对投资的冲击。可能的解释是:大部分新兴市场国家尚未实行利率市场化,金融市场不完善,抑制了货币的利率传导机制,货币政策主要通过信贷渠道而非利率渠道影响投资;在发生“突然停止”时,扩张性的货币政策虽然会使资本可能因为国内利率变低而流出本国,但是宽松的信贷环境会刺激国内投资水平;紧缩性的货币政策具有时滞效应,并不会对当期投资造成负面影响,并且由于新兴市场国家利率市场化水平不高,利率水平处于非常低的水平,小幅度调整利率对吸引外国资本几乎没有积极影响。其他变量的系数基本和以前的回归结果保持一致,这表明上述的结果具有较好的稳健性。

结论

国际资本流动“突然停止”是新兴市场国家在金融全球化过程中的重要阻碍,投资是拉动新兴市场国家长期经济增长的驱动力。本文基于25 个新兴市场国家1976-2012 年间的面板数据,首先考察了“突然停止”的投资效应,然后引入货币政策,探讨了不同货币政策对于“突然停止”投资效应的影响。在控制了影响投资的其他主要因素后,运用动态面板数据模型进行计量分析。研究结果表明:第一,“突然停止”对投资具有负向影响,即“突然停止”会给经济的长期增长带来障碍;第二,扩张性的货币政策会缓解“突然停止”对投资带来的冲击;紧缩性的货币政策对“突然停止”的投资效应没有影响,可能是由于新兴市场国家的货币政策主要是通过信贷渠道而非利率渠道作用于投资。

本文的研究结论有助于拓展已有文献对“突然停止”的宏观经济效应及其作用机制的讨论,同时也具有重要的政策意义。新兴经济体需积极应对“突然停止”危机,首先应该提高警惕预防“突然停止”危机的发生,恰当运用宏观审慎管理,一是强化资本流动顺周期管理,增加资本流动缓冲安排;二是强化资本流动逆周期调节,限制短期资本和高风险资本大量流入;三是在发生“突然停止”时,充分运用货币政策在国际经济交往中的对外调节作用,同时进一步推进利率市场化,加大利率调整对信贷和投资的影响。

虽然我国未发生过典型的资本流动“突然停止”危机,但作为新兴市场国家的代表,“突然停止”危机的威胁在我国一直存在,因此,借鉴新兴市场国家历史经验教训,对于我国充分利用外资,完善资本流动预警机制,促进经济长期稳定增长有着现实意义。

1.Hutchison M.M.,Noy I..Sudden Stops and the Mexican Wave:Currency Crises,Capital Flow Reversals and Output Loss in Emerging Markets[J].Journal of Development Economics,2006,79(1)

2.Joyce J.P.,Nabar M..Sudden Stops,Banking Crises and Investment Collapses in Emerging Markets [J].Journal of Development Economics,2009,90(2)

3.梁权熙,田存志.国际资本流动“突然停止”、银行危机及其产出效应[J].国际金融研究,2011(2)

4.Mendoza E..Credit,Prices,and Crashes:Business Cycles with a Sudden Stop[M].Chicago :University of Chicago Press,2002

5.王喜平.资本流动与货币危机[J].天津大学学报,2005(7)

6.宣扬.货币政策冲击、债务保守与公司融投资[J].南方经济,2012(10)

7.Christiano L.,Gust C.,Roldos J..Monetary Policy in a Financial Crisis[J].Journal of Economic Theory,2004,119(1)

8.Hutchison M.M.,Noy I.,Wang L..Fiscal and Monetary Policies and the Cost of Sudden Stops[J].Journal of International Money and Finance,2010,29(6)

9.Cavallo E.,Frankel J..Does Openness to Trade Make Countries More Vulnerable to External Crises,or Less? Using Gravity to Establish Causality[J].Journal of International Money and Finance,2008,27(8)