浅谈大花水电站调整概算

2015-12-28魏徐良,胡萍

浅谈大花水电站调整概算

魏徐良胡萍

(中国电建集团贵阳勘测设计研究院有限公司,贵州 贵阳550081)

【摘要】本文介绍了大花水电站在调整概算编制的思路、方法、流程、过程中遇到的问题及处理方法、调概后工程投资变化的分析方法及原因,同时总结了原设计概算需改进的方面,以及本调整概算编制时采用方法的边界条件,以期对其他水电工程项目调整概算的编制起到借鉴作用。

【关键词】大花水电站;调整概算;编制

DOI:10.16617/j.cnki.11-5543/TK.2015.09.011

中图分类号:TV512

Discussion on adjusting budget for Dahua Hydropower Station

WEI Xuliang, HU Ping

(PowerChinaGuiyangEngineeringCorporationLimited,Guiyang550081,China)

Abstract:In the paper, idea, methods, flow, problems and solutions in the process, analysis methods and reasons of project investment change after budget adjustment of budget adjustment preparation in Dahua Hydropower Station are introduced. Meanwhile, some aspects should be improved in the original design budget and the boundary conditions of the methods adopted during the budget adjustment preparation are summarized. It is expected that the paper can play a reference role in the preparation of budget adjustment for other hydropower engineering projects.

Key words: Dahua Hydropower Station; adjusting budget; preparation

国家能源局以国能新能[2011]92号文颁发的《水电工程概算调整管理办法》(试行)(以下简称《调概管理办法》)实施后,水电工程调整概算有了新的、统一的规定,调整概算的编制思路及方法也发生了根本性的转变。大花水电站是全国为数不多最早采用该《调概管理办法》编制完成的工程调整概算项目。

1工程概述及调整概算工作的启动

大花水电站位于贵州省清水河中游开阳县与福泉市交界的河段上,电站总库容2.765亿m3,装机容量2×100MW,电站为Ⅱ等大(2)型工程。电站于2004年11月通过核准,2007年11月两台机组同时投产发电。

根据《调概管理办法》规定,实际投资完成额超过原批准设计概算80%及以上,且原批准设计概算不能满足工程实际需要时,可申请调整概算。大花水电站调概工作于2010年9月启动,启动调概工作前,工程建设已全部完成,经对投资清理,工程实际发生投资已超出核准概算。为真实反映工程建设的实际情况和合理的造价水平,项目业主向原核准单位申请开展调概工作,经原核准单位同意后,委托原设计单位开展调概相关工作。

2调整概算的编制

2.1基础单价的确定

大花水电站在工程建设过程中砂石料开采料场发生了较大变化,且对该变化设计予以认可。经分析此变化对砂石料单价及工程投资影响较大,故依据原核准概算的编规定额、基础单价重新计算砂石料单价作为调概砂石料单价。其他基础单价均与核准概算一致(对投资影响很小,未予考虑)。

2.2建安单价的确定

建安单价的确定可分为四种情况:

a.核准概算已有的建安单价直接采用核准概算单价。

b.基础单价发生变化。本项目基础单价中仅砂石料单价变化,因此对与砂石料单价有关的建安单价做了调整。

c.施工方案、工艺发生变化。本项目施工阶段碾压混凝土入仓浇筑方式发生变化,对投资影响较大,因此对碾压混凝土单价做了调整。其他施工方案的变化对投资影响小,均未调整。

d.调概新增项目,核准概算中无相同或类似单价,依据核准概算的编规定额、调概的基础单价重新编制调概工程单价。

2.3建安工程造价指标的确定

核准概算由于设计深度限制,公路、桥梁、房屋、各类施工辅助系统等按造价指标计算投资。根据《调整概算编制规定》,可根据实际投资情况经分析测算后作为调概造价指标。大花水电站调概时以上项目结算均已完成,经对结算资料分析,调概造价指标需剔除不合理费用(如:不属于本项目的费用、施工过失及管理不善造成损失等),并考虑物价变化因素对指标的影响。根据测算,本项目采用定性的方法,将前期施工项目(如:临时道路等)按结算资料测出的指标下调10%、后期施工项目(如:厂房装修等)下调15%后作为静态调概指标,下调的10%和15%作为物价变化因素计入价差。

对于单独招标或可从主标中剔出的项目可采用以上方法,但诸如施工供风系统、施工通信等未单独招标,均分散到各个标段中,不易统计实际发生的总费用,由于这类项目投资不高,均按核准概算指标计列,也不再计算其价差。

2.4工程项目及工程量的确定

依据经审查批准的重大设计变更专题报告、设计变更汇总专题报告,对核准概算项目和工程量进行复核调整,形成调整概算的工程项目及工程量。调整概算工程项目及工程量主要涉及以下四类问题:

a.复核后出项较细的工程项目。由于核准概算根据可研阶段工程项目出项,而调概是根据施工图及设计变更等资料复核,出项较细。如果完全按复核的工程项目出项,需补充大量的单价,增大调概工作难度。因此在复核工程项目时合并了一些类似项目(单价区别不大),对于一些琐碎的工程量(如:角钢、钢管、钢垫板等)按含在混凝土中预埋件或细部结构中处理。

b.核准概算中按工程量乘单价、指标、比例或公式法计算的项目,调概采用同样的计算方法。

c.灌浆量的复核。灌浆是地下隐蔽工程,实际发生的灌浆量很难确定。本项目由于现场统计的耗浆量过大,调整概算未予采用,而是根据灌浆前开挖揭露的工程地质条件、结合现场试验资料确定耗浆量。

d.对于一些特殊项目,如:基地征地费,用实际未发生调概时予以取消。

2.5枢纽工程分部概算的编制

辅助及建筑工程项目、工程量及单价、指标按上述方法确定。其他施工辅助工程结合工程实际情况将比例下调2个百分点,建筑工程取消了基地征地费,基地房屋建筑投资据实计列。

环境保护及水土保持工程投资发生变化,原则上需通过专项审查后调整概算方能采用。大花水电站由于环境保护工程已通过竣工验收,故将最终的结算投资经分析后作为调概投资依据。

机电及金结工程项目、工程量、设备参数(如:自重、容量、起吊能力等)按复核后的计列,未发生变化的按核准概算设备价格计列,发生变化的可依据核准概算设备价格类推,无法类推的或新增设备根据核准概算价格水平年估列。设备运杂费费率与核准概算一致。

2.6建设征地和移民安置补偿概算编制

根据水库专项审定的调概投资计列。

2.7独立费用的编制

独立费用的计算基数为调整后的工程投资(不含价差),费率与原核准概算的一致。工程前期费及可研勘察设计费按核准概算计列,招标及施工图阶段勘测设计费根据调整后的工程投资(不含价差)重新计算。根据工程实际情况,新增了项目验收费,计算方法按现行水电编制规定(2007版)进行。建筑工程中的大坝裂缝缺陷处理由于费用相对较大,故计算独立费基数时将其扣除。

2.8分年投资的编制

分年投资即各年完成的投资额,其编制关键是确定分年投资比例,其对投资的影响体现在价差上。本项目先后拟定了以下方法:

a.采用各年实际支付的进度款测算分年投资比例。此方法简单便捷,但由于进度款的支付存在不同程度的滞后,因此不适用于本项目。

b.采用月进度报表工程量测算分年投资比例。此方法也有一定的局限性,一方面月进度报表工程量与调概项目出项对应工作量大且难以实现;另一方面对有争议的工程量月进度报表工程量也存在滞后,因此不适用于本项目。

c.采用工地现场形象进度法确定分年投资比例。本项目经权衡分析后,采用此方法,例如:确定引水隧洞工程施工、石方洞挖、衬砌混凝土、灌浆处理、钢筋制安等起止时间等,然后根据引水隧洞工程施工主要内容的起止时间反推其他次要施工内容的进度及各施工内容的分年投资比例。

2.9基本预备费的确定

调整概算编制时本工程已完工,工程部分不再计列预备费,征地移民部分按专题投资中的预备费计列。

2.10价差预备费的确定

调整概算编制时本工程已完工,不计列价差预备费。

2.11建设期价差的确定

根据价差计算方法的不同,本项目价差按以下方法分别计算:

a.按工程单价计算部分。根据可再生能源定额站发布的贵州地区分项工程价格指数及工程分年度完成的工作量,以核准概算编制年为基期,计算建筑及安装工程价差。

b.按指标计算部分。调概指标根据工程实际情况经对结算资料分析测算后确定,将指标增加部分的10%或15%(交通、拌和系统等按10%计,永久房屋、厂房装修等按15%计)作为物价变化原因计入价差。

c.安装工程中装置性材料部分。按实际采购价格与核准概算中价格之差计算,并计入相应税金。

d.设备及综合运杂费部分。本工程已完工,所有设备均按合同采购价(现场价,含运杂费)与调整概算价(设备费和运杂费)之差计算设备及运杂费价差。金属结构设备采购合同中设备重量均为估算值,根据设计复核的设备重量和合同中的设备单价计算金属结构设备实际采购费。

e.独立费用部分。以调整后的工程投资(含价差)为基数,根据现行水电编制规定,增加项目验收费;招标及施工图阶段勘察设计费按调整概算投资(含价差)重新计算;其他费用项目及费率均与核准概算一致,计算调整后的独立费用;因备品备件费用含在设备采购合同中,在设备费调差中已计算,故生产准备费费率降低0.5个百分点。调整后的独立费用与调整概算(静态)独立费之差为独立费用价差。

2.12建设期利息的确定

本项目已经完工,已有实际发生的利息额,根据实际发生的利息额计列,并采用理论方法计算利息(根据分年投资额及加权平均利率计算)进行验证。实际发生的利息额低于理论计算利息额时采用实际利息额,否则要分析原因。

3调概后工程投资变化对比分析

3.1投资变化对比分析的切入点

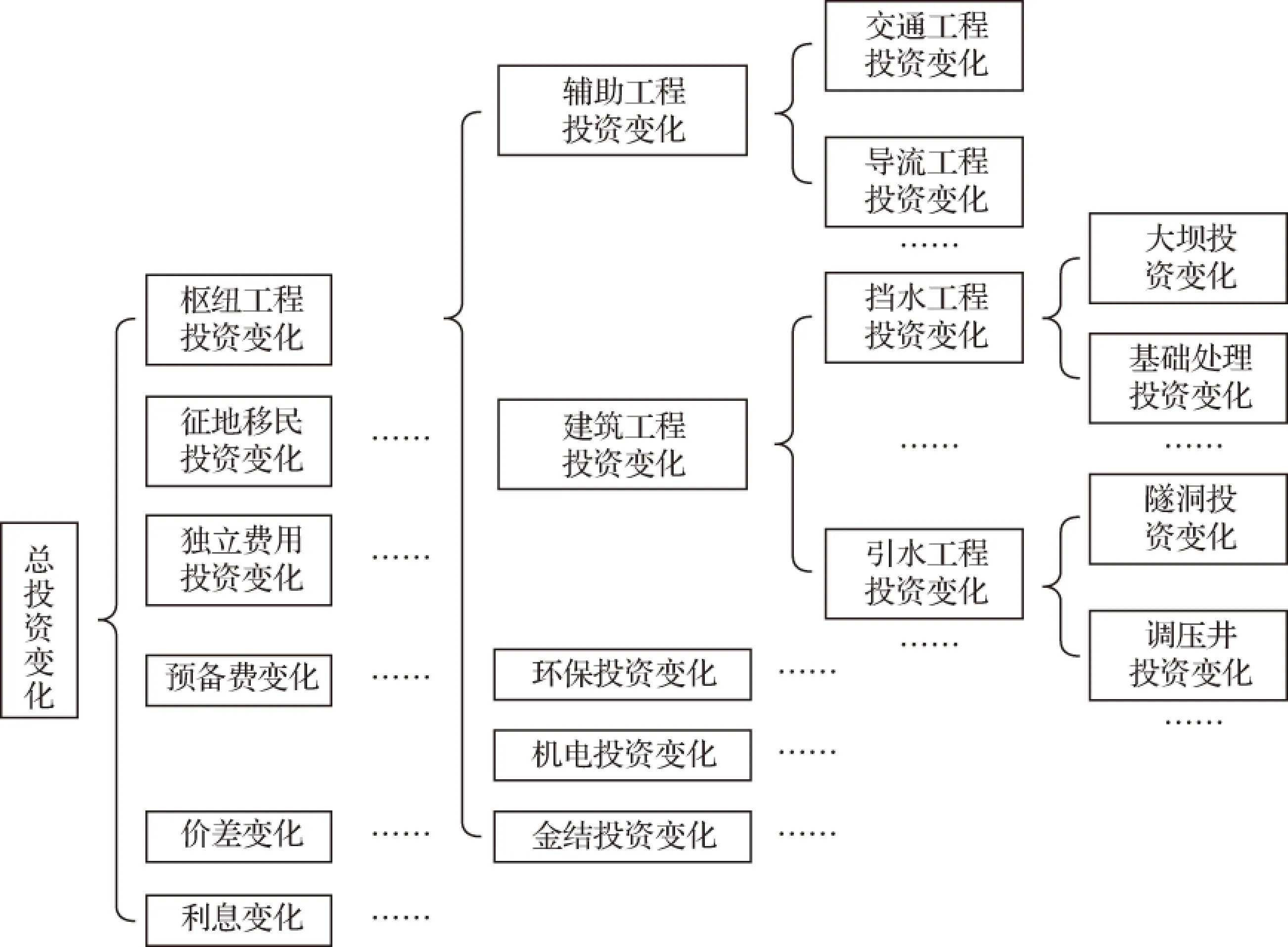

a.按工程项目划分。目的是分析引起投资变化的主要工程部位及项目,采用层次结构分析法,将总投资变化逐层进行分解分析,如图1所示。

图1 总投资变化分析

图中末层为概算项目划分中的二级项目,在二级项目中分别按工程量和单价引起投资变化的原因进行分析,并分析说明工程量及单价变化的主要原因。

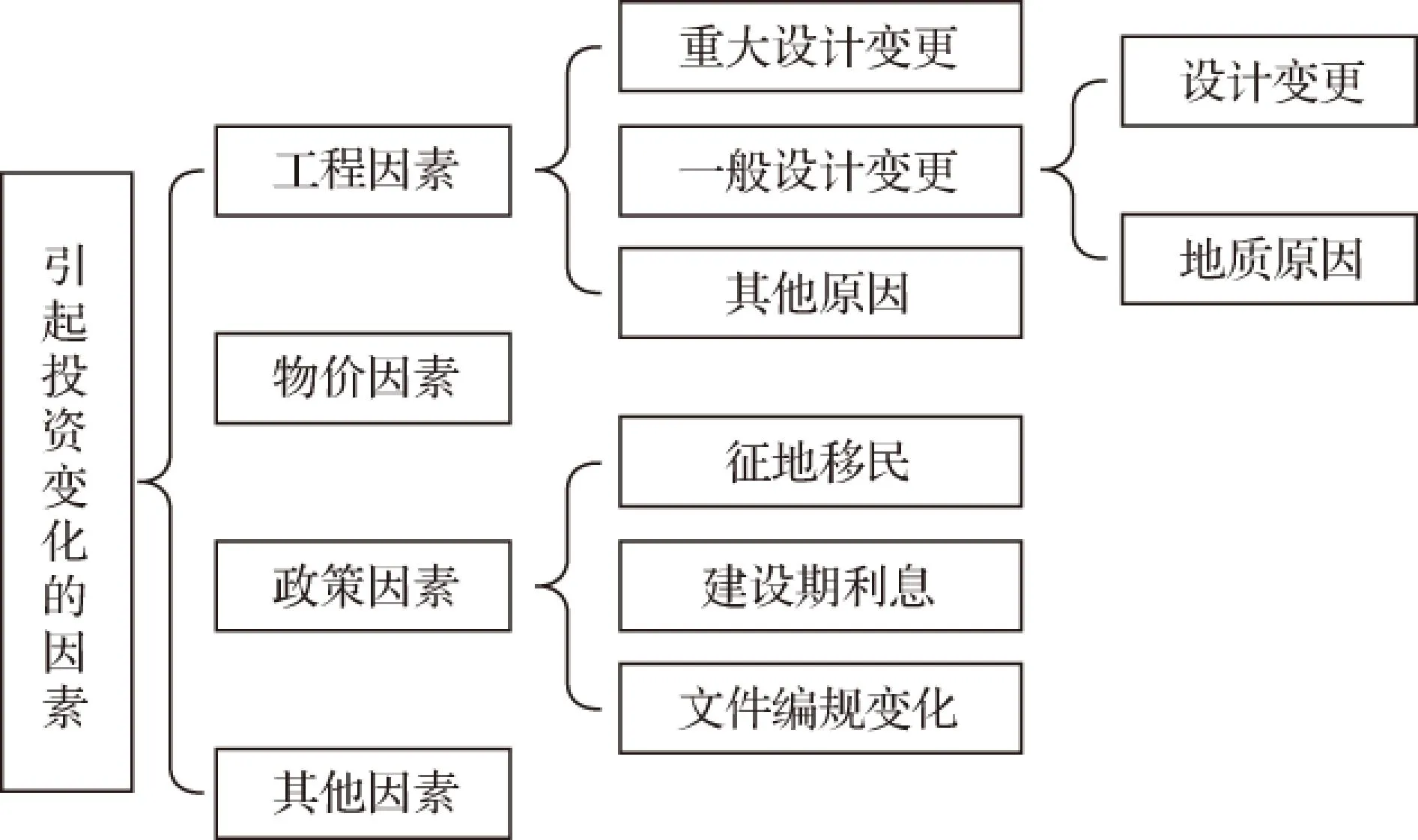

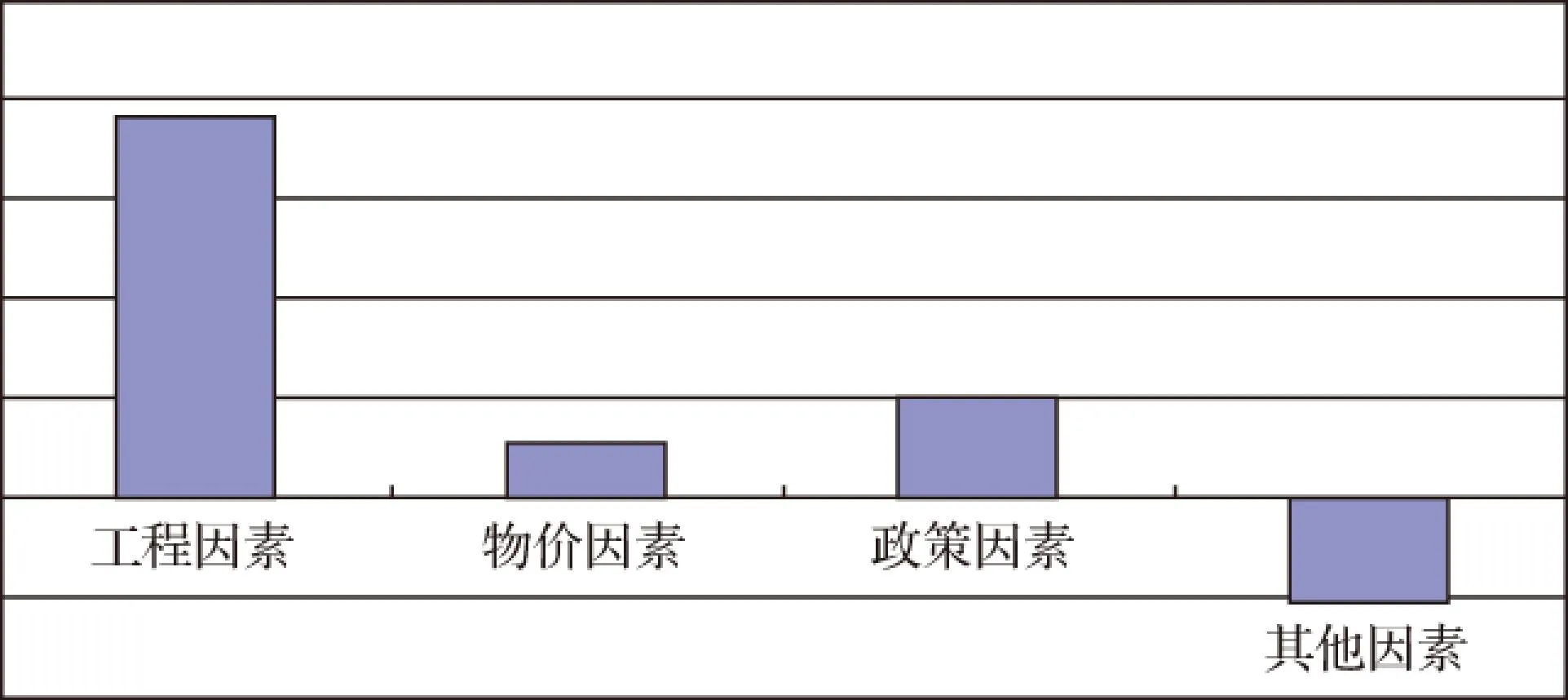

b.按引起投资变化的各类因素划分。目的是将引起投资变化的各类因素进行归类分析,具体分析如图2所示。

图2 引起投资变化的因素分析

工程因素中的其他原因指设计原因外的原因,如:施工方法或工艺改变、工期要求、业主要求局部修改设计等;物价因素指人工、材料及设备价格上涨引起投资变化(即价差);其他因素指除工程因素、物价因素、政策因素以外的因素,主要包括独立费用基数变化引起独立费变化、基本预备费变化等。

3.2投资变化情况及原因分析

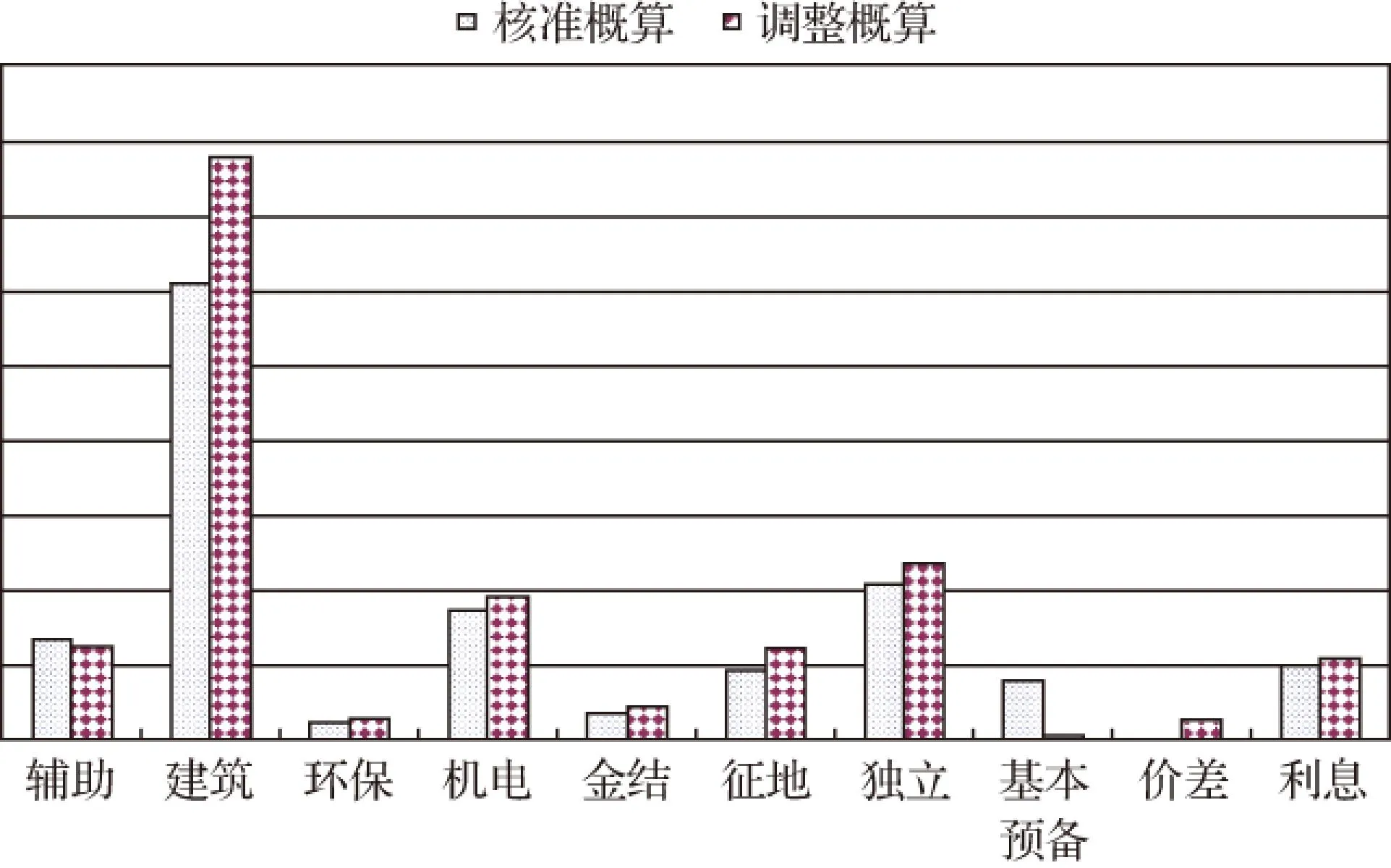

本项目调概后总投资增加约15%。如图3、图4所示。

图3 调整概算、核准概算投资对比

图4 引起投资变化的各类因素

a.从投资变化的工程部位及项目分析。从图3可以看出,建筑工程、水库移民及征地、独立费用、基本预备费、价差等投资变化较大。其中,建筑工程投资增加主要原因:一是大坝基础处理中断层及煤系地层开挖回填及深孔灌浆投资增加,二是引水隧洞中灌浆及不良地质处理投资增加;水库移民及征地投资增加为政策原因;独立费用投资增加主要为基数变化;基本预备费减少是因为工程已经完工,工程部分不再计列基本预备费,仅计入水库移民及征地预备费;价差原因为工程建设期(2004—2007年)处于物价快速上涨期。

b.从引起投资变化因素分析。从图4可以看出,工程因素为投资变化的主要因素。工程因素中地质原因引起的不良地质处理及灌浆耗浆量的增加是引起投资增加的最主要原因。

4结语

4.1原设计概算的思考

a.不良地质是本项目投资增加的主要原因。工程位于岩溶发育地区,地质情况复杂多变,从而导致不良地质处理量及灌浆耗浆量大幅增加,后续岩溶地区项目概算编制时,应充分考虑该因素对投资的影响。

b.物价因素是引起投资增加的因素之一。后续项目概算编制时需考虑价差预备费,应结合国家宏观经济环境对物价进行预测,在材料原价中适当考虑一定的富余。

c.移民及征地投资、利息对投资增加也有一定的影响。移民征地受国家政策影响较大,工程建设过程中可控性较差。建设期利息受计算方法的影响较大,应结合工程实际情况,采用按各年资金流量的固定比例投入计算,可避免采用资本金先期投入法计算导致利息偏少的缺点。

4.2调整概算总结

a. 《调概管理办法》依据可研阶段成果,对工程在实施过程中发生的变化进行梳理,对合理的变化予以确认调整。与传统的“报账式”调概方法相比,剔除了不合理原因引起投资变化的因素,因此,能更加客观真实地反映工程建设投资情况。

b.本项目编制调整概算时,全面复核了所有相关专业,根据复核结果,有些专业或工程部位变化很小,对调概投资影响很小,全面复核意义不大。因此,在编制调整概算前可对工程变化情况进行初步分析判断,对于变化较小的工程部位可免复核,大大提高工作效率。

c.本项目分年投资比例的确定方法适用于工期较短的项目,当工期较长时,分年比例不易确定且有可能对投资精度产生影响。因此,需结合工程实际综合分析确定分年投资比例。

d.调整概算是一项工作量大且繁杂的工作,在编制过程中需根据工程具体情况灵活处理遇到的各种问题,合理的调整概算编制能客观真实地反映工程建设投资。

参考文献

[1]吕凤梅,杨亮,黄琼花.浅析妥善处理工程变更索赔[J].水利建设与管理,2014(7):36-37.

[2]张蕾.剖析水利工程建设项目投资“超概”主要原因及对策[J].中国水能及电气化,2013(6):19-20.

[3]冯家团.水利工程设计概算编制中的主要问题及对策[J].中国水能及电气化,2013(5):25-26.