上市公司治理结构对会计信息披露质量的影响

2015-12-28王豆豆

苏 颖,王豆豆

(上海对外经贸大学,上海 201620)

一、引言

上市公司财务造假现象屡禁不止,先后有安然、世通、银广厦、蓝田等多家上市公司会计信息披露存在重大缺陷,这不仅使会计职业界面临诚信危机,而且严重扰乱了资本市场的运行秩序。公司治理结构影响着会计模式的选择、会计信息的生成、会计内部监督以及会计信息的披露,公司治理结构的完善程度制约着会计信息披露的质量水平。

以往的研究大多是从股权结构和董事会特征等方面进行(谭兴民等,2009),本文在此基础上考虑“两职合一的领导权结构”的影响,将其纳入公司治理与会计信息披露质量关系的分析框架,从而进一步完善相关领域的研究。此外,以往的研究关于会计信息披露质量的评价方法不一,导致了研究结论的不一致,甚至相悖。例如,对国有股比例与会计信息披露质量的研究存在如下截然不同的结论:倒U型关系(吴敬琏,2001)、正相关关系(黄志良和周长信,2006)、负相关关系(梁杰,2003)等。通过梳理可将现有的会计信息披露质量评价方法归纳为以下三种:1.评分法;2.事件法;3.理论模型法(王斌等,2008)。评分法相较于后两者更为客观,而且深交所是综合了上市公司信息披露的真实性、及时性、完整性和准确性等多个方面进行的评价,并将结果分为A、B、C、D四个等级,分别表示优秀、良好、合格和不合格。基于评价结果的客观性、综合性和可靠性,本文选取深交所的评分作为会计信息披露质量的衡量指标。

二、理论分析与假设提出

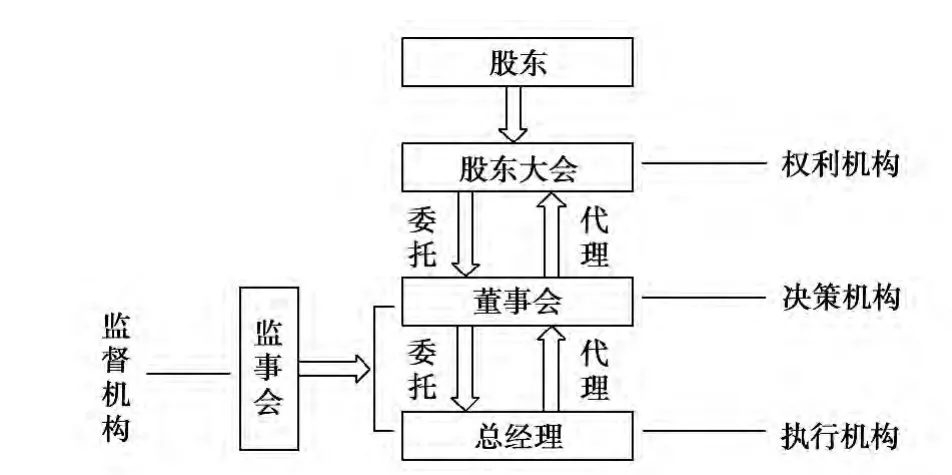

公司治理结构,描述的是所有者和经营者之间基于信托责任的一种相互制衡机制,如图1所示,董事会、监事会和总经理分别履行战略决策职能、纪律监督职能和经营管理职能,监事会由股东大会和职工工会选举产生,并向股东大会汇报。

股权结构是公司治理结构的基础,不同的股权结构决定了不同的组织结构,从而决定了不同的治理结构。一般来讲,股权结构有两层含义:一是股权构成,即不同类型股东持有多少股份。在我国,就是指国有股、法人股、社会公众股的比例(彭启发等,2014);二是股权集中度。股权集中度一般用第一大股东持股比例来衡量(王俊秋等,2007)。为分析股权结构对会计信息披露质量的影响,笔者根据现有的理论和以往的研究结论提出如下四个假设:

图1 公司治理结构图

H1:国有股比例与会计信息披露质量负相关。

H2:法人股比例与会计信息披露质量正相关。

H3:流通股比例与会计信息披露质量正相关。

H4:第一大股东持股比例与会计信息披露质量负相关。

董事会作为联结股东与管理层的纽带,是公司治理结构中一个重要的决策和监督机构,是公司内部治理结构的核心。董事会特征主要表现在董事会规模和独立董事比例等方面(刘立国等,2003)。一般来说,董事会人数多,将有利于增加专有知识的深度和广度,理论上讲更有利于促进高质量会计信息的披露,而独立董事人数在董事会成员中占比高,将有利于保持董事会决策的客观公正,对会计信息的监督也更加有效(Fama&Jensen,1983),因此,笔者提出如下两个假设:

H5:董事会规模与会计信息披露质量正相关。

H6:独立董事比例与会计信息披露质量正相关。

总经理作为公司权力的代理行使者,会存在“逆向选择”、“道德风险”和“盈余操纵”等委托代理问题。董事会的一个重要职能是监督管理层,其中包括监督总经理的日常工作和经营决策。董事长与总经理两职合一(CEODuality)会使监督的有效性降低,相比之下,两职分离能更好地保证监督作用的有效性,减少经理人操纵会计信息。从而谋取个人利益的行为。因此,提出假设7:

H7:董事长、总经理两职分离与会计信息披露质量正相关。

监事会具有调查公司异常经营情况,检查公司财务运营状况的职权,一般而言监事会成员越多,越有利于有效行使其监督的职能。因此,提出假设8:

H8:监事会规模与会计信息披露质量正相关。

考虑到公司规模及其盈利能力和偿债能力的不同,其信息披露的意愿与动机也会不同,进而影响披露质量,因而将这三者作为控制变量(曾明月等,2013)。用年末总资产的自然对数作为公司规模的替代指标,用每股收益表示盈利能力,用资产负债率描述公司的偿债能力。此外,不同年份和行业也会对信息披露质量产生影响,因而也将年份虚拟变量和行业虚拟变量加入到控制变量中。

三、实证分析与检验

本研究选取在深交所主板市场上市的公司为研究样本,搜集2011-2014连续四年的数据,剔除金融企业、B股公司、ST及*ST公司以及数据不全的公司,最后得到1870个样本。以深交所公布的上市公司信息披露质量评级为衡量上市公司信息披露质量的指标,为方便研究,笔者对考评结果赋值,对于评级为A或B的赋值为1,C或D的赋值为0。公司治理结构的数据取自CSMAR国泰安经济数据库。

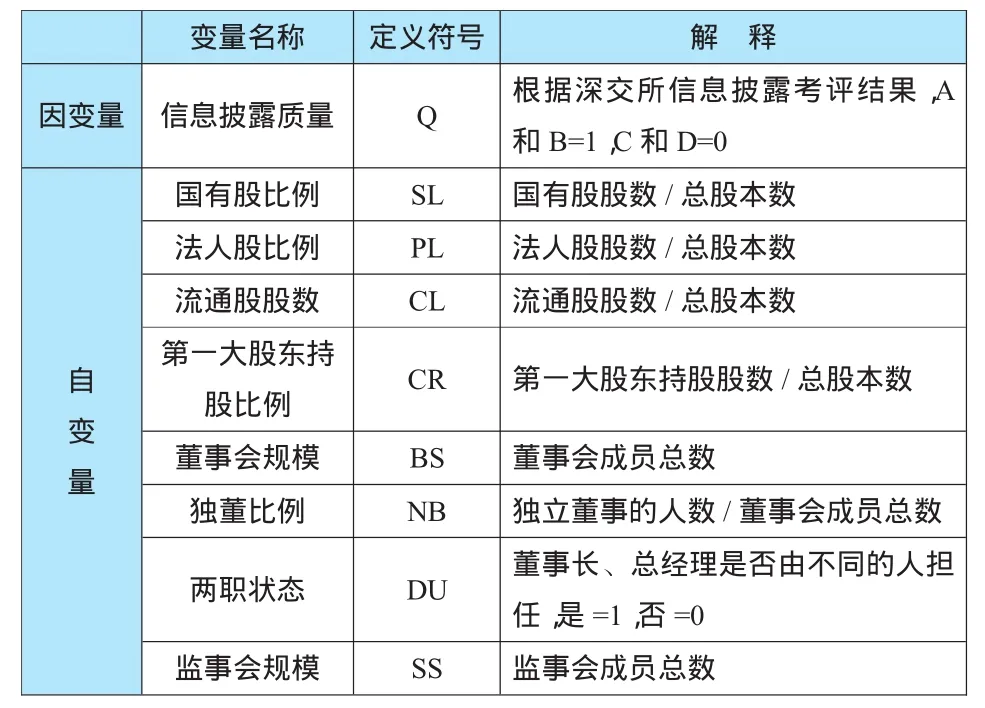

表1 变量定义表

表2给出了2011-2014年上市公司会计信息披露质量的年度均值,从表中可以看出上市公司的会计信息披露质量的平均值逐年递增,这说明我国近几年的信息披露质量在不断提高。

表2 2011-2014年上市公司信息披露质量年度均值表

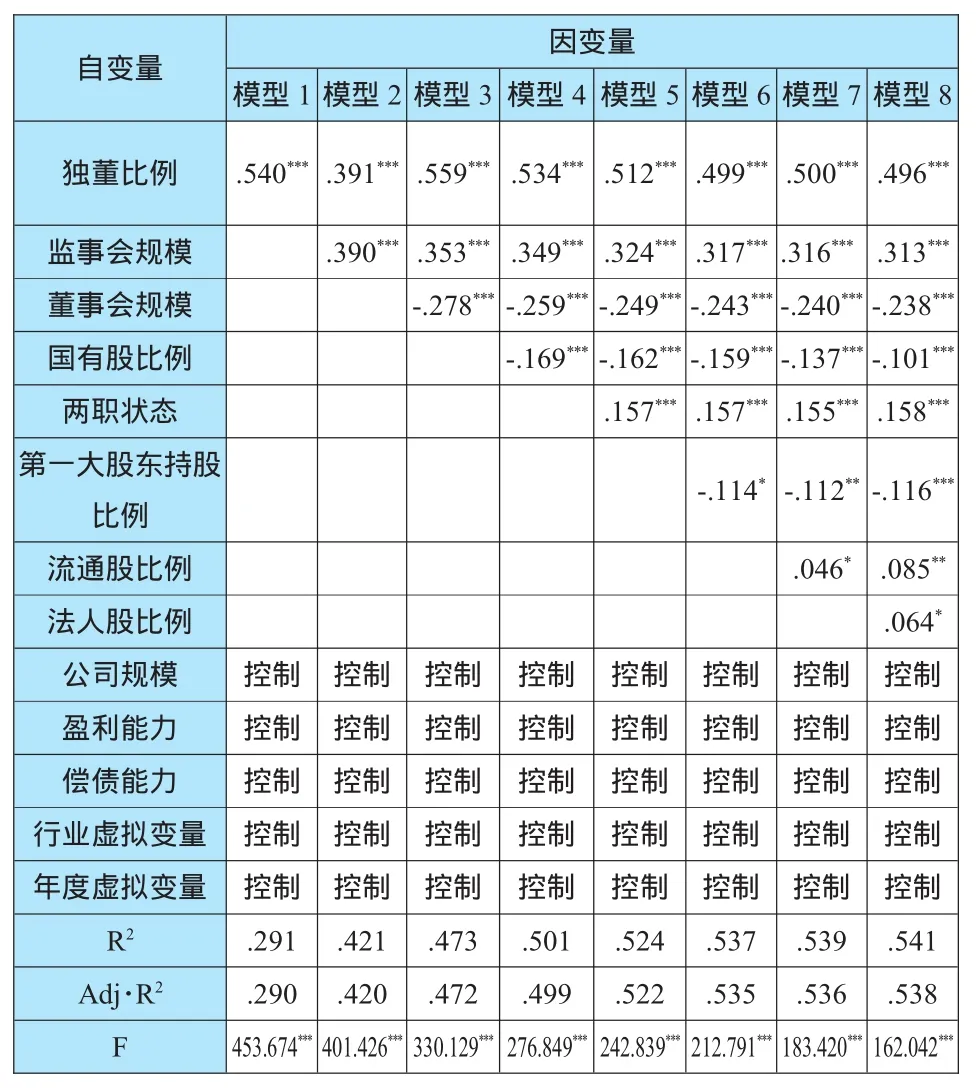

表3是进行逐步回归每一步的回归方程系数表,从表3中看出,有六个变量在0.001水平上通过了显著性检验,模型的拟合程度较好,总体回归效果较好。

总体上来说,除流通股和法人股与会计信息披露质量的关系不显著外,其余变量都通过了检验。不过董事会规模对会计信息披露质量的影响与我们的预测相反。这可能是因为董事会规模过大造成董事之间的摩擦加剧,削弱了董事会监督高级管理人员机会主义行为的能力。Jense(1993)的研究也发现,规模较小的董事会更容易发挥其监督职能,而规模较大会造成效率低下且容易被管理层所控制。

四、结论与建议

根据本文的分析可以看出,国有持股比例过高会对会计信息披露质量产生不利的影响。目前,我国有很多上市公司是由国企改制而成,国有股比重很大,股权结构不合理。因此,建议降低国有股比例,通过国有股的减持,形成多元化的股权结构,增强各类股东对公司治理的参与,促进上市公司会计信息披露质量的提高。

此外,实证结果显示董事会规模较大的公司,会计信息披露质量较低,这一点也反映了我国很多上市公司董事会职权较弱,没能有效发挥其监督职能。因此,需要完善董事会管理制度,加强董事会在经营决策中的地位,从而保障股东的利益。

表3 回归分析结果

最后,无论是董事会受制于管理层而不能做出客观公正的决策,还是管理层势力过于强大以至于借此操纵会计信息,都与监事会监督不到位有关。目前来看,我国上市公司的监事会在很大程度上是不独立的,其绩效和薪酬需要由管理层来考核和决定,对于公司董事会的错误决议和经理人员的不当行为只是提出建议和要求,“只敢言而不敢怒”,导致了监事会在行使监督职能时流于形式。因此,还需要加强监事会制度建设,制定行之有效的操作细则是非常有必要的。

[1]谭兴民,宋增基,蒲勇健.公司治理影响信息披露了吗?——对中英资本市场的实证比较研究[J].金融研究,2009(8).

[2]吴敬琏.我国公司治理结构存在的问题及其完善[J].中国远洋航务公告,2001,8(7):32-35.

[3]王 斌,梁欣欣.公司治理、财务状况与信息披露质

[4]量——来自深交所的经验证据[J].会计研究,2008(3).彭启发,李 彬.上市公司治理结构对会计信息披露

[5]质量影响的实证研究[J].财会通讯,2014(3).王俊秋,张奇峰.公司治理机制与信息披露透明度的

[6]实证研究[J].山西财经大学学报,2007(2).刘立国,杜 莹.公司治理与会计信息质量关系的实

[7]证研究[J].会计研究,2003(2).曾月明,崔燕来,陈 云.我国上市公司信息披露违规的影响因素研究——基于2006~2013年数据的实证

[8]分L析in,[J]K.经.V济.问Eq题ui,ty201O3w(1n)e.rship and Firm Value in Emerging Markets [J].Journal of Financial and Quantitative Analysis,2013,38(l).

[9]Jensen,MC.1993,The modem industrial revolution exit and the failure of internal control systems [J].The Journal of Finan.

[10]E.F.Fama,M.C.Jensenn.Sep aration of Ownership and Control.Journal of Law and Economics,1983(2).