万福生科公司财务舞弊方式及动因分析

2015-12-27穆玉花

穆玉花 吴 晨

(1 仲恺农业工程学院财务处,广东 广州 510225,2 仲恺农业工程学院经贸学院,广东 广州 510225)

一、引言

自上海飞乐音响股份公司成为中国改革开放以来第一家上市公司,截至2014年12月31日,共有2564 家公司成功登陆深沪两市。另外,自2014年7月以来,在国家一系列宽松货币政策的刺激下,中国A 股市场表现出较好的增长态势。据中国上市公司市值管理研究中心统计,截至2015年4月30 日,A 股总市值接近60 万亿元,与2014年的国内生产总值(GDP)63.64 万亿元相接近。各种不同类型的股份公司相继上市,不仅为各类不同所有制企业发展成功地募集到所需资金,大力促进中国资本市场的完善与发展,同时,也为各类上市企业实现技术改造升级,推进传统产业升级、进一步扩大企业经营规模以及实施全球化战略等方面创造了诸多有利条件,而这2564 家上市公司只是中国各类所有制企业的典型代表。

由于中国资本市场发展历史相对较短,经验不足,尤其是资本市场监管部门的管理制度建设相对滞后,企业自律行为相对缺失,在企业上市期间,个别上市企业、保荐机构、会计师事务所等诸多相关利益主体相互勾结,利用信息不对称性等缺陷,虚报上市公司年度经营收入和利润,采用财务舞弊的手段欺骗众多公众投资者,此类行为不仅造成该类公司股票股价波动幅度过大,而且给诸多中小公众投资者带来巨大的经济损失,甚至引发严重的社会诚信和道德危机等问题,此种不利现象反过来又会影响到中国资本市场的进一步发展壮大。

据不完全统计,自2000年以来,中国资本市场相继发生了一系列上市公司财务舞弊事件,从主板市场的银广夏,到中小板市场上的绿大地,再到创业板市场的万福生科等诸多上市公司,它们在不同时期均相继发生财务舞弊。上市公司财务舞弊不仅严重地损害了中小投资者的经济利益,同时更严重地干扰了证券市场的良性发展,成为当前学术界和实务界共同关注的热点话题。本文主要以湖南万福生物科技有限公司财务造假事件为例,在既有文献的基础上探讨上市公司财务舞弊的动因与方式,希望找出其发生的根本原因,并提出相应的应对策略,更好地促进中国资本市场健康发展。

二、相关文献回顾

(一)国外相关文献回顾

当今市场经济发展水平相对较高的欧美等国,其资本市场却经历了相当长的发展历程。为了进一步规范证券市场的健康发展,各国相继出台了一系列旨在规范上市公司行为的各项法律法规,然而各国上市公司财务报告舞弊事件仍然时有发生。Dechow,Sloan and Sweeney,Beasley,Agrawal and Chadha,Burns and Kedia 针对上市公司财务舞弊行为进行了研究后发现:若与没有发生财务报告舞弊行为的公司相比,而实施财务欺诈行为的公司其董事会成员数量和高管薪酬存在显著差异性[1-3];然而,Karpoff,Lee,and Martin 研究发现,一旦公司的财务报告欺诈事件被查处后,则会引起公司财务估值将近41%的市值缩减,对发生财务欺诈的公司实施直接经济处罚力度轻,归因于因法律处罚而损失的公司市值只有5.3%[4];Harford 和Yermack 研究表明,在财务欺诈事件发生后如果公司被清算,董事在公司表现不佳[5][6]。

(二)国内相关文献回顾

相对西方发达国家相对成熟的资本市场而言,中国证券市场发展历史相对较短,但上市公司财务舞弊事件却一直时有发生,并令证券市场管理当局为之烦恼,也引起了学术界的高度关注。华金秋较早地介绍了美国COSO 公司财务报告舞弊案例,开启了国内针对上市公司财务舞弊行为研究工作的先例[7],国内相关研究文献可以归纳如下几方面:

1.财务舞弊的内涵。黄学敏、房琳琳、王国海等人将财务舞弊定义为公司内部人(主要是高管)或实际控制人(如控股股东)为了自身利益需求,故意通过编造虚假的或容易误导的财务报告,来影响公司外部投资者、债权人等利益相关者的决策行为。财务舞弊的类型主要包括:编制虚假财务报表、遗漏或虚假披露重大交易事项、误用会计政策或会计估计[8-10]。

2.财务舞弊的原因。上市公司财务舞弊的动因主要包括内部原因和外部原因两种类型。内部原因主要包括:信息不对称、业绩考核动因、内部约束机制不健全;外部动因主要包括:相关法律制度不完善,处罚不严厉、外部监管机制缺失、注册会计审计失败等。黄世忠、陈建明通过对美国施乐、莱得艾德和世界通信等世界著名公司财务报告舞弊事件的症结探索,发现美国施乐公司通过权益回报率调节、毛利率规范化、租赁设备调价、资产组合策略、铺垫性准备金以及税务纠纷退税等6 种手段在1997-2000年间高估营业收入42亿美元,虚增税前利润15亿美元[11]。蔡宁、梁丽珍研究发现,股权集中度越高的公司越容易发生财务舞弊,而董事会中外部董事比例、控股股东性质与公司财务舞弊事件不存在显著的相关性[12];邵志高、邱玉莲研究发现大股东不仅是上市公司财务舞弊的受益者,同时也是舞弊通道的制造者[13];冲蒋等从个体因素、群体因素和资本证券化运行三方面展开对云南绿大地公司财务舞弊事件的详细分析[14];王利分别从财务舞弊的类型和动因分析对中国财务舞弊进行了详细的阐述[15]。

3.建立财务舞弊事后赔偿机制。李晓光、张晓萍通过对万福生科财务舞弊事件的阐述,探求建立投资者赔偿体系,增强投资者对证券市场的信心[16]。关旭、王军法以银广夏为例,分析了上市公司退市的利弊,并提出了应对财务欺诈的策略[17]。

三、案例分析

(一)万福生科公司基本概况

万福生科股份有限公司(简称:万福生科,股票代码:300268)位于湖南省常德市,其前身为成立于2003年的湖南省桃源县湘鲁万福有限责任公司。后来经过几年的快速发展,2009年10月7日经股东会审议通过,公司整体变更设立万福生科湖南农业开发股份有限公司,并于2009年10月28 日在湖南省常德市工商行政管理局登记注册,注册资本5000 万元。此后万福生科一直从事稻米精深加工系列产品的研发、生产和销售,即以稻谷、碎米作为主要原料,通过自主设计的工艺体系和与之配套的设备系统,运用先进的物理、化学和生物工程技术,对稻米资源进行综合开发,生产大米淀粉糖、大米蛋白粉、米糠油和食用米等系列产品。逐步实现工艺技术、产品结构、管理水平的动态升级,成为中国南方最大的以大米淀粉糖、大米蛋白为核心产品的稻米精深加工及副产物高效综合利用的循环经济型企业,公司的快速发展有力推动了当地农业产业化进程,成为提升农民增收的农业龙头企业。

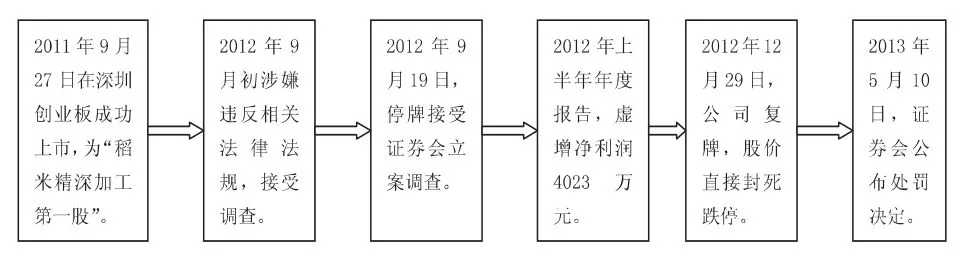

2011年9月27 日万福生科以每股25 元的发行价成功登陆创业板,共募集4.25亿元,号称“稻米精深加工第一股”,位列创业板股票中农业类第8 家上市公司。然而,2012年8月,湖南证监局对上市不满一年的万福生科进行例行现场检查时,督导小组竟然发现万福生科存在多套账本:税务账、银行账及一套公司管理层查阅的实际收支的业务往来账,万福生科造假问题最终浮出水面。随后,证监会对万福生科进行全面调查。

调查结果发现,万福生科在2008-2011年间伪造相关采购和销售合同,虚构300 多个个人账户作为供应商账户,累计虚增收入7.4亿元左右,虚增营业利润1.8亿元左右,虚增净利润1.6亿元左右,万福生科财务舞弊事件昭然若揭,并且万福生科成为“创业板造假第一股”的案件。2013年5月10 日,证券会公布了对万福生科股份有限公司及相关责任主体所做的处罚决定:

图1 万福生科股份公司上市及接受调查时间表

1.给予万福生科股份有限公司罚款30 万元,给予公司董事长龚永福、CFO 秦学军各处30万元罚款,终生禁入证券市场,其余19 名高管各处5 万元至25 万元不等的罚款。

2.给予平安证券股份有限公司警告处分,没收保荐收入2550 万元,并处2 倍罚款,暂停3 个月保荐资格;对保荐代表人处以30 万元罚款,撤销保荐人资格、证券从业资格。

3.给予中磊会计师事务所有限公司警告处分,没收180 万元收入,并处以2 倍罚款,撤销证券从业许可;对签字会计师处以13 万元罚款,终生禁入证券市场。

(二)万福生科财务舞弊的主要方式

1.虚构大量个人交易账户,虚增公司营业收入。调查发现,万福生科为了达到上市条件,不惜采用大量个人账户作为交易对象,利用个人账户现金提取难以监管的优势配合虚增销售收入。为了配合虚构销售收入,万福生科伪造了相关采购和销售合同,虚构了300 多个个人账户作为供应商账户。万福生科首先通过公司自有资金,打入事先虚构的300 多个个人账户作为采购款,然后再将个人账户转入公司账户,形成虚构销售收入入账,该过程的循环将无限地虚增万福生科公司的销售收入。详细虚假信息见表1 和表2 所示。

2.虚增在建工程和预付款,虚增公司的资产总额。在以往诸多公司发生过财务舞弊事件中,大多数公司采用虚增应收账款、存货等手段虚增公司的资产总额。随着证券监管部门加大对这两项资产核查力度的收紧,企业开始采用新的手段,虚增在建工程和预付款等手段应运而出。由于在建工程在没有转为固定资产前,其在报表中显示的账面价值通常难以预测,在一定程度上给企业留下了很大的操作空间。因为万福生科刚上市,有大量募投项目,在建工程项目放大不至于引人注意。另外一个深层次原因是,国内上市公司募投项目存在大量资金挪用、项目承诺不兑现情况,但被追责者寥寥无几。所以,在建工程和募投项目是上市公司财务“洗白”的上佳道具。首先从公司账户打入个人账户款项作为预付工程设备款,一部分预付工程设备款用来抵付因虚增收入、由个人账户转入公司的款项,另一部分预付工程设备款则形成在建工程。因在建工程核算的相对自由性,账面在建工程进行了大量虚构,如表3 所示。

表1 万福生科2012年半年度报告主要会计数据

表2 万福生科2012年中报更正公告主要会计数据

3.编制虚假银行单据、假出库单,虚增各类子虚乌有的销售收入。调查结果表明,万福生科私刻客户假公章虚构各类虚假销售合同,还编制各类虚假银行单据、假出库单,以此构成一系列虚假单据的佐证链条,使虚增销售收入看起来合理,很难通过书面资料判断其公司收入的虚实,其目的就是使公司虚增的销售收入看起来合乎情理。此外,为配合虚构收入,公司不惜缴纳大量税负,以使虚增的销售额看上去没有任何破绽。据证券会事后所做的调查表明,万福生科2008-2012年上半年披露的10 家主要客户中,有6 家存在涉嫌虚构交易、虚增销售收入等行为。

表3 万福生科半年报在建工程项目更正情况

在万福生科整个财务造假过程中,公司内部分工非常严密,财务总监负责总体策划,采购、销售和仓库人员各司其职,任何一笔资金进出,在生产、经营、销售和入库各个环节,都会仿造对应的单据,使得审计过程难以发现收入虚增问题。

四、结论与启示

(一)结论

1.上市公司财务舞弊是一个普遍性问题。在资本市场供求矛盾没有得到较大改观的前提下,特别当上市公司作为一种稀缺资源时,一些不法公司的管理者及其相关利益者往往采用编制虚假财务报表等不正当的手段获取上市资格,这不仅严重干扰了资本市场的正常发展,同时也给公众投资者带来巨大的投资风险。

2.处罚力度不大助长了不法公司实施财务舞弊行为的冲动。从银广夏到绿大地,再到万福生科,这些上市公司财务舞弊事件发生之后,通过上市获得丰厚的经济利益,但证券监管当局对违规上市责任人的处罚力度却比较轻,过低的处罚政策刺激了不法公司实施财务舞弊行为的冲动。

3.信息不透明助推了利益相关者合谋行为的发生。在公司上市的整个环节通常涉及到诸多不同的利益行为人,如上市发起人、保荐人、会计师事务所、律师事务所等,这些利益相关者为了各自利益诉求,在公司上市信息不太透明的状况下,往往选择合谋,采取编制虚假财务报告的行为谋取公司上市,从而获得不正当的利益。

(二)启示

1.完善上市公司的法人治理结构。进一步加强对公司经营者行为的监督和约束力度,遏制管理当局实施财务舞弊的动机,需要从公司内部加强对管理当局权利和行为的制衡和约束,彻底改变企业管理中“一人说了算”的弊端,减少管理当局进行会计舞弊的机会。

2.加大对上市公司财务舞弊行为的处罚力度。在加大对实施财务舞弊责任人的经济处罚力度,同时,要提升对舞弊责任人的刑事处罚程度,提高处罚财务舞弊行为的预期成本,从源头上控制财务舞弊行为的发生。

3.切实发挥会计准则作用。应按照国际惯例建立统一的会计准则为核心内容的会计规范体系,避免因多项参照标准可能造成操作混乱的不利局面,从根本上消除制度缺陷所带来的诸多弊端。树立会计准则的权威性,规范企业日常会计活动,真正做到“有法可依、执法必严、违法必究”。

4.加强对注册会计师审计的法律责任和职业道德约束。各级监管部门应加强对注册会计师审计业务的监督,对注册会计师的重大过失和舞弊行为进行法律责任追究,增强注册会计师对上市公司审计业务的风险意识和法律责任意识,减少其与上市公司经营者进行合谋的动机,同时还可以通过开展同业互查和进行诚信教育等方式,提高注册会计师的职业道德水平,促使各类中介机构能够真正“公平、公正、公开”开展各项活动,认真履行好对政府、社会和企业多方的责任。

[1]Dechow,P.M.,Sloan R.G.,and Sweeney,A.Causes and consequences of earnings manipulation:An analysis of firms subject to enforcement actions by the SEC[J].Contemporary Accounting Research,1996,(13):1-36.

[2]Beasley,M.S.An empirical analysis of the relation between the board of director composition and financial statement fraud[J].The Accounting Review,1996,71(4):443-465.

[3]Agrawal,A.and Chadha,S.Corporate governance and accounting scandals.Journal of Law and Economics,forthcoming.Burns,N.and Kedia,S.2005.The impact of performance-based compensation on misreporting[M].Journal of Financial Economics,forthcoming,2005.

[4]Karpoff,J.M.,Lee,D.S.,and Martin,G.S.The cost of cooking the books,Working paper [D].The University of Washington,2004.

[5]Harford,J.Takeover bids and target directors’incentives:The impact on directors wealth and board seats[J].Journal of Financial Economics,2003,(69):51-83.

[6]Yermack,D.Remuneration,retention,and reputation incentives for outside directors [J].The Journal of Finance 2004,(59):2281-2308.

[7]华金秋.美国COSO 舞弊财务报告的最新研究及其对我国的启示[J].外国经济与管理,2001,(3):45.

[8]黄学敏.上市公司财务欺诈及其监管研究——基于投资者保护的视角[D].厦门大学,2006.

[9]房琳琳.财务困境上市公司财务报告舞弊预警模型研究[J].经济与管理研究,2013,(10):117.

[10]王国海.经营模式、财务特征与财务舞弊识别[J].财务与会计,2014,(10):27.

[11]黄世忠,陈建明.美国财务舞弊的症结探究[J].会计研究,2002,(10):24.

[12]蔡宁,梁丽珍.公司治理与财务舞弊关系的经验性分析[J].财经理论与实践,2003,(11):45.

[13]邵志高,邱玉莲.上市公司财务舞弊的受益者与制造者[J].统计与决策,2005,(8 下):95.

[14]冲蒋,章颖,徐建军.人格特征、利益博弈、资本证券化与财务舞弊[J].会计之友,2012,(2 下):50.

[15]王利.我国上市公司财务舞弊的类型和动因分析[J].中国管理信息化,2014,(7):23.

[16]李晓光,张晓萍.财务舞弊引发的投资者赔偿体系的构建——以“万福生科”为例[J].会计之友,2014,(5):48.

[17]关旭,王军法.我国主板上市公司退市制度之弊——以银广夏为例[J].财会月刊,2014,(1):32.

[18]艾青.从会计舞弊案例看会计准则与制度改进和完善的主要路径[D].中南财经政法大学,2013.